- Понятие, цели, основы организации и порядок проведения КНП

Содержание

- 2. Камеральная налоговая проверка - наименее трудоемкая форма налогового контроля; при этом налогоплательщика не информируют о проведении

- 3. КНП решает 3 самостоятельных задач налогового контроля Является формой налогового контроля по проверке правильности и достоверности

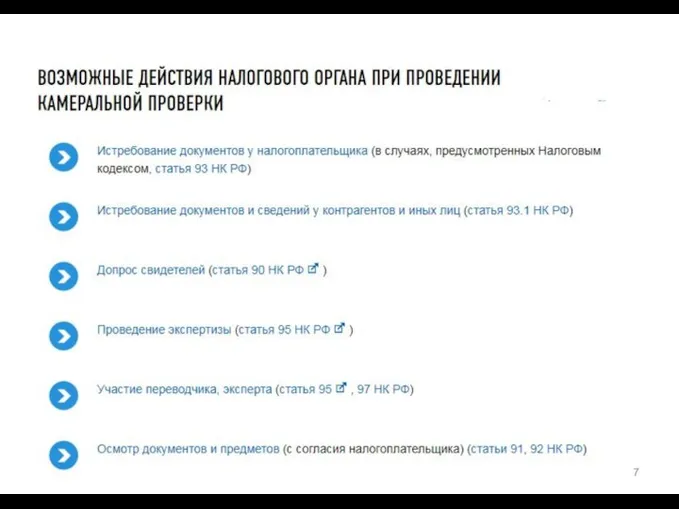

- 4. КНП включает в себя: проверку полноты предоставления налогоплательщиком документов в налоговый орган визуальную проверку правильности оформления

- 5. Методы: Формальная проверка Счетная (арифметическая) проверка Нормативная проверка

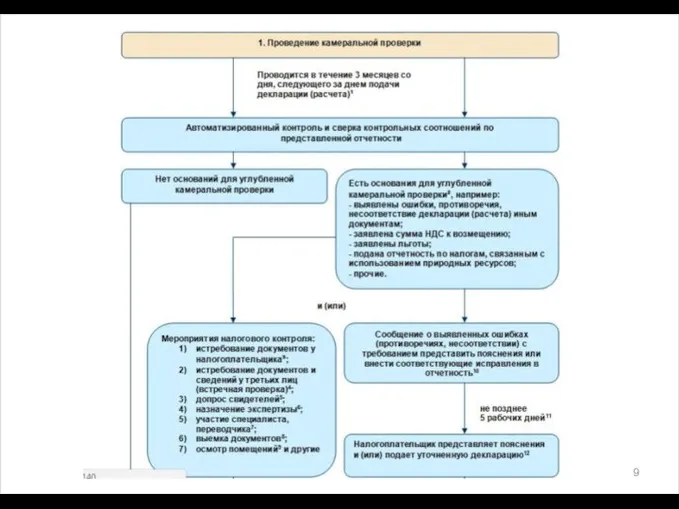

- 6. Сроки КНП Налоговым кодексом установлен 3-месячный срок проведения КНП, который начинается со дня следующего за днем

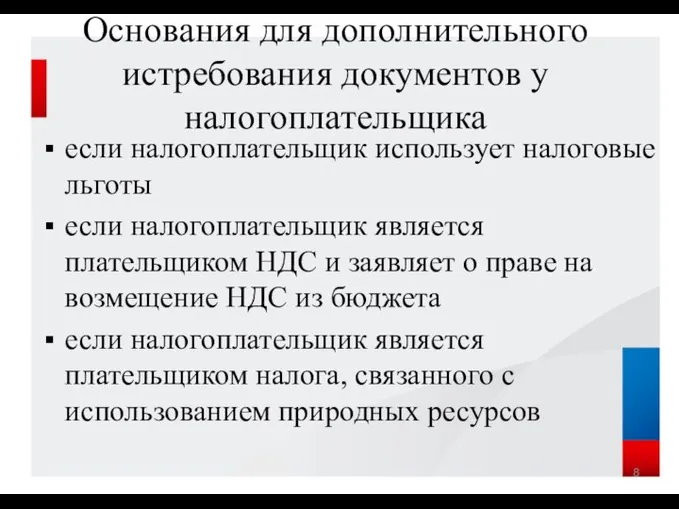

- 8. Основания для дополнительного истребования документов у налогоплательщика если налогоплательщик использует налоговые льготы если налогоплательщик является плательщиком

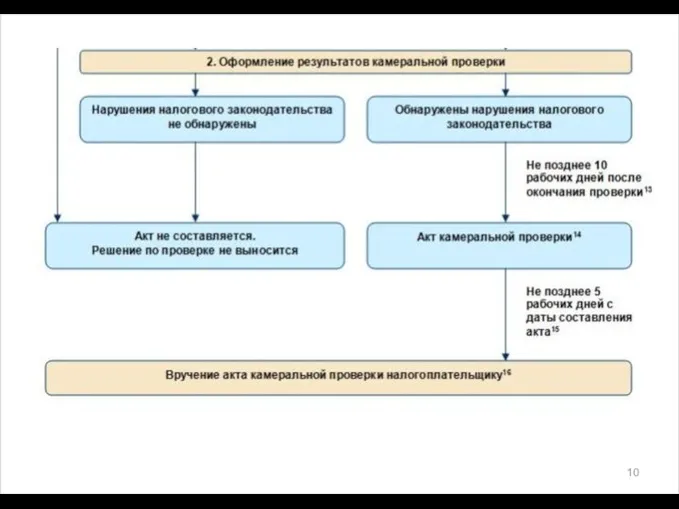

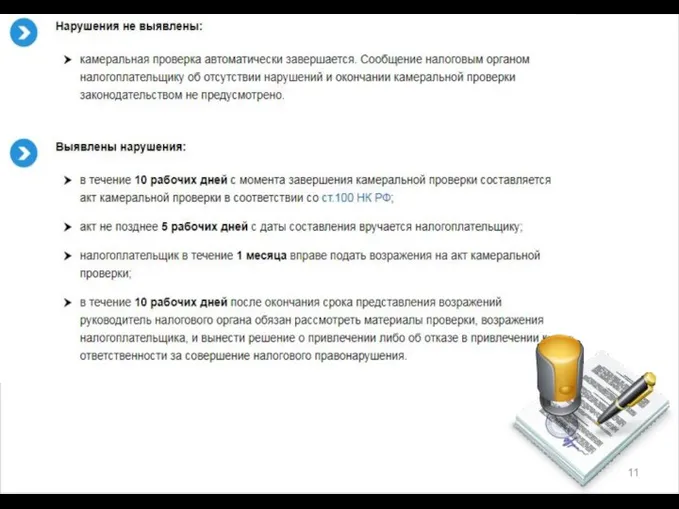

- 11. Оформление результатов КНП

- 13. Скачать презентацию

Слайд 2Камеральная налоговая проверка - наименее трудоемкая форма налогового контроля; при этом налогоплательщика

Камеральная налоговая проверка - наименее трудоемкая форма налогового контроля; при этом налогоплательщика

Слайд 3КНП решает 3 самостоятельных задач налогового контроля

Является формой налогового контроля по проверке

КНП решает 3 самостоятельных задач налогового контроля

Является формой налогового контроля по проверке

Слайд 4КНП включает в себя:

проверку полноты предоставления налогоплательщиком документов в налоговый орган

визуальную проверку

КНП включает в себя:

проверку полноты предоставления налогоплательщиком документов в налоговый орган

визуальную проверку

Слайд 5Методы:

Формальная проверка

Счетная (арифметическая) проверка

Нормативная проверка

Методы:

Формальная проверка

Счетная (арифметическая) проверка

Нормативная проверка

Слайд 6Сроки КНП

Налоговым кодексом установлен 3-месячный срок проведения КНП, который начинается со дня

Сроки КНП

Налоговым кодексом установлен 3-месячный срок проведения КНП, который начинается со дня

Слайд 8Основания для дополнительного истребования документов у налогоплательщика

если налогоплательщик использует налоговые льготы

если налогоплательщик

Основания для дополнительного истребования документов у налогоплательщика

если налогоплательщик использует налоговые льготы

если налогоплательщик

Слайд 11Оформление результатов КНП

Оформление результатов КНП

pril1

pril1 Черный человек

Черный человек Фармакокинетический мониторинг

Фармакокинетический мониторинг Презентация на тему Синтаксис сложного предложения

Презентация на тему Синтаксис сложного предложения Дмитрий Наркисович МАМИН-СИБИРЯК

Дмитрий Наркисович МАМИН-СИБИРЯК Marketing

Marketing  Как найти длину окружности?

Как найти длину окружности? Великие русские писатели

Великие русские писатели Хаски

Хаски Виды предприятий. Предпринимательство и бизнес

Виды предприятий. Предпринимательство и бизнес Стандарты второго поколения

Стандарты второго поколения Исрапилова М.Г., учитель истории и МХК

Исрапилова М.Г., учитель истории и МХК Angara Paper

Angara Paper Персонализированная реклама территорий

Персонализированная реклама территорий Галерея Губарева

Галерея Губарева Презентация на тему Эволюция кровеносной системы хордовых

Презентация на тему Эволюция кровеносной системы хордовых Презентация на тему Изъявительное наклонение (6 класс)

Презентация на тему Изъявительное наклонение (6 класс) Яр Чаллының Истәлекле Урыннары

Яр Чаллының Истәлекле Урыннары Здоровье Вашей печени

Здоровье Вашей печени Земля и человечество

Земля и человечество Долгосрочный сценарный прогноз развития банковского сектора России

Долгосрочный сценарный прогноз развития банковского сектора России Лингвокультурная общность русского и белорусского языков

Лингвокультурная общность русского и белорусского языков Презентация на тему Внутренняя политика Ивана IV Грозного

Презентация на тему Внутренняя политика Ивана IV Грозного Пражские этюды

Пражские этюды Экологический проект «Моё дерево»

Экологический проект «Моё дерево» Взаимодействие преподавателя и студента в вузе

Взаимодействие преподавателя и студента в вузе Схема реализации сделки возвратного лизинга недвижимости для АО Дикси Юг

Схема реализации сделки возвратного лизинга недвижимости для АО Дикси Юг Постройка и реальность. 2 класс

Постройка и реальность. 2 класс