- Пособия ФСС по-новому

Содержание

- 2. Портал для бухгалтеров Бухгалтерия-Онлайн www.buhonline.ru «Расчетчик» это я ☺

- 3. Нормативная база 255-ФЗ от 29.12.2006 в редакции 343-ФЗ от 08.12.2010 и 21-ФЗ от 25.02.2011 Постановление Правительства

- 4. Нормативная база Разъяснения по заполнению б/л с 01.01.2011 Письмо ФСС от 24.12.10 № 02-03-10/05-14557 http://www.buhonline.ru/pub/news/2011/1/4204 Порядок

- 5. Нормативная база Приказ МЗСР от 04.12.2009 №951н – Перечень документов предоставляемых в ФСС для возмещения расходов

- 6. Нормативная база Первый взгляд ФСС на новый расчет пособий: http://www.fss.ru/ru/news/37830.shtml

- 7. Соглашение о терминах Здесь и далее, если не оговаривается иное, под термином «пособие» мы будем подразумевать

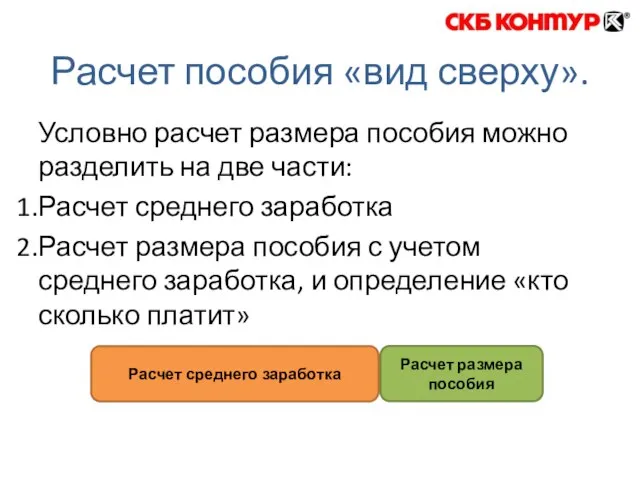

- 8. Расчет пособия «вид сверху». Условно расчет размера пособия можно разделить на две части: Расчет среднего заработка

- 9. Львиная доля изменений затрагивает именно расчет среднего заработка и только два изменения касается второй части и

- 10. «Кнут» Статья 15.1 предусматривает возмещение ущерба страховщику (ФСС) и ответственность юридических и физических лиц за предоставление

- 11. Пособия и простои Уточнен порядок оплаты пособий по временной нетрудоспособности за период простоев. Простой начался раньше

- 12. Дни за счет организации В тех случаях когда организация оплачивала за счет собственных средств 2 календарных

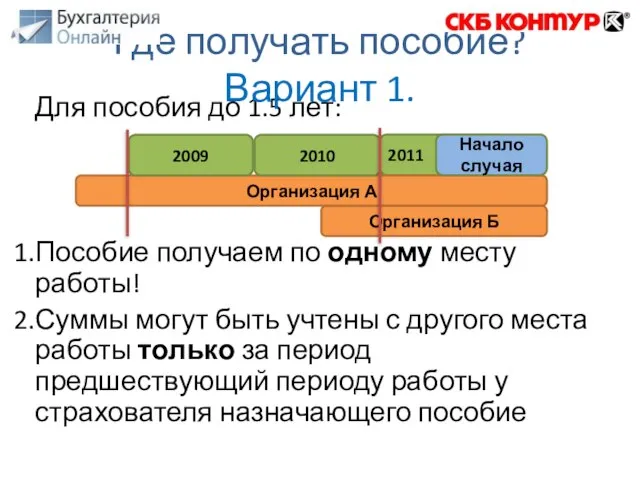

- 13. Пособие получаем по всем местам работы, за исключением пособия по уходу до 1.5 лет! Пособие до

- 14. На момент наступления страхового случая застрахованное лицо занято у тех же страхователей, что и в предыдущие

- 15. Для пособия до 1.5 лет: Пособие получаем по одному месту работы! Суммы могут быть учтены с

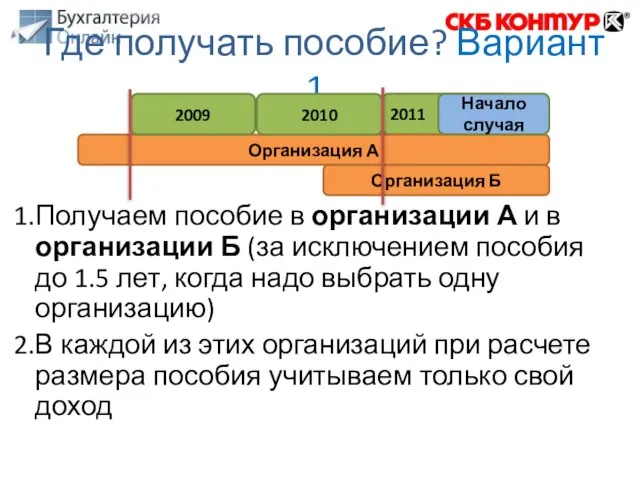

- 16. Получаем пособие в организации А и в организации Б (за исключением пособия до 1.5 лет, когда

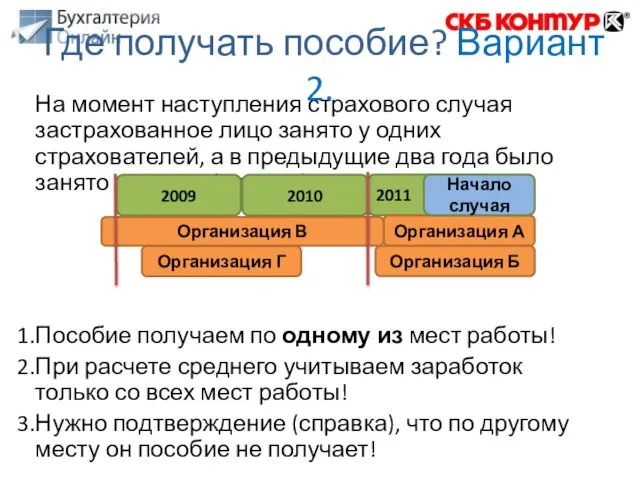

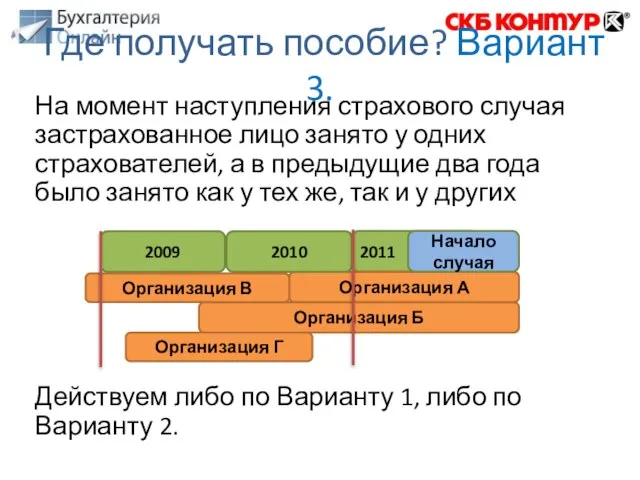

- 17. На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а в предыдущие два года

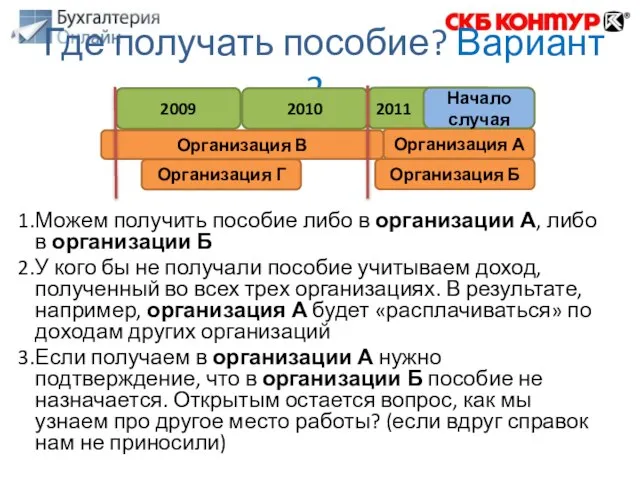

- 18. Можем получить пособие либо в организации А, либо в организации Б У кого бы не получали

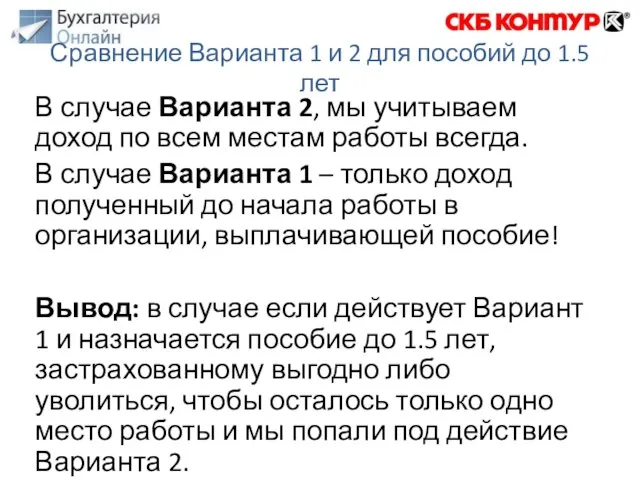

- 19. В случае Варианта 2, мы учитываем доход по всем местам работы всегда. В случае Варианта 1

- 20. На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а в предыдущие два года

- 21. Если действуем по Варианту 1: Получаем пособие в организации А и в организации Б (за исключением

- 22. Если действуем по Варианту 2: Получаем пособие в организации А или в организации Б Учитываем доходы

- 23. Как определяем можем ли мы назначать пособие: Надо иметь хотя бы косвенное подтверждение, что мы единственная

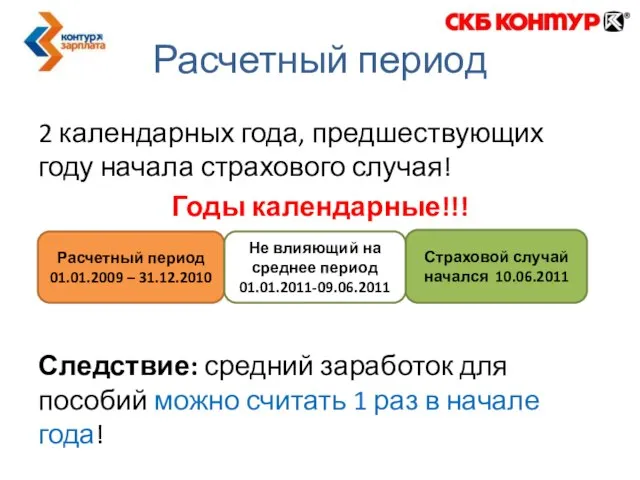

- 24. Расчетный период 2 календарных года, предшествующих году начала страхового случая! Годы календарные!!! Следствие: средний заработок для

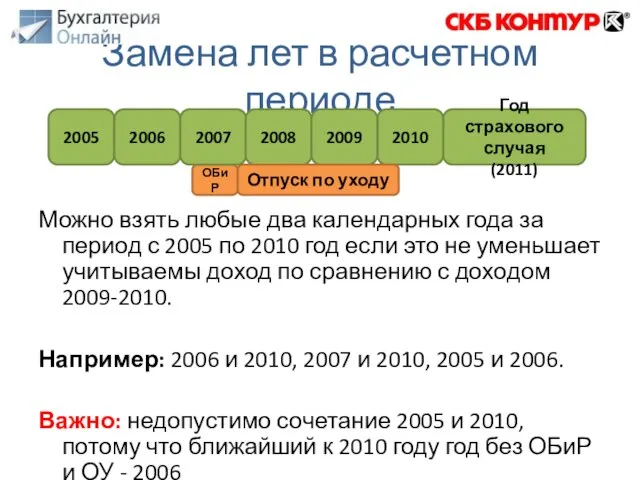

- 25. Замена лет в расчетном периоде Можно заменить тот(те) год(ы), в котором(ых) застрахованное лицо было в отпуске

- 26. Замена года в расчетном периоде, это не обязанность, а возможность! Замена осуществляется по заявлению застрахованного Замена

- 27. Замена лет в расчетном периоде Можно взять любые два календарных года за период с 2005 по

- 28. Учитываем весь доход, с которого положено уплачивать стр.взносы в соответствии с 212-ФЗ, в том числе отпускные,

- 29. Можем учитывать в Варианте 2 и 3 Доход с других мест работы

- 30. Подтверждается справкой установленной формы (Приказ 4н от 17.01.11) и это не форма 2-НДФЛ Справка выдается в

- 31. Если организация ликвидирована или по другим причинам нет возможности получить от нее справку, то по заявлению

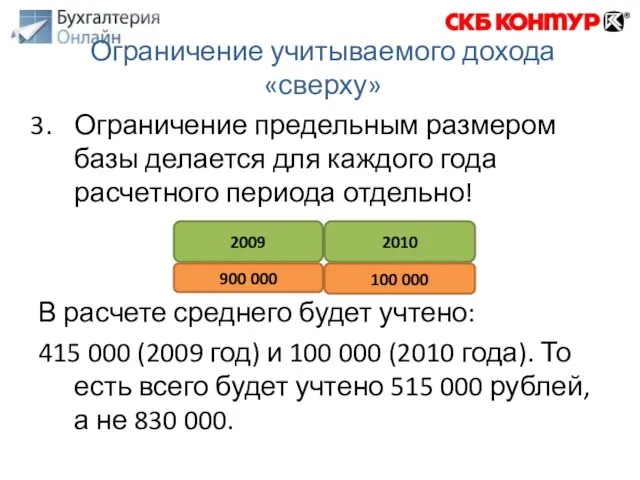

- 32. За каждый календарный год расчетного периода учитывается доход, не превышающий предельной величины базы для взносов за

- 33. Ограничение предельным размером базы делается для каждого года расчетного периода отдельно! В расчете среднего будет учтено:

- 34. При получении пособия в нескольких организациях, в каждой организации осуществляется свое ограничение предельным значением величины базы

- 35. Если среднемесячный доход за выбранные годы меньше МРОТ (МРОТ берем с учетом районного!) то расчет надо

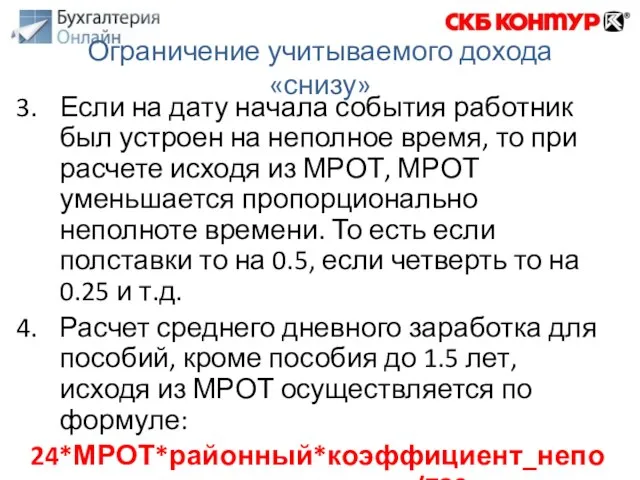

- 36. Если на дату начала события работник был устроен на неполное время, то при расчете исходя из

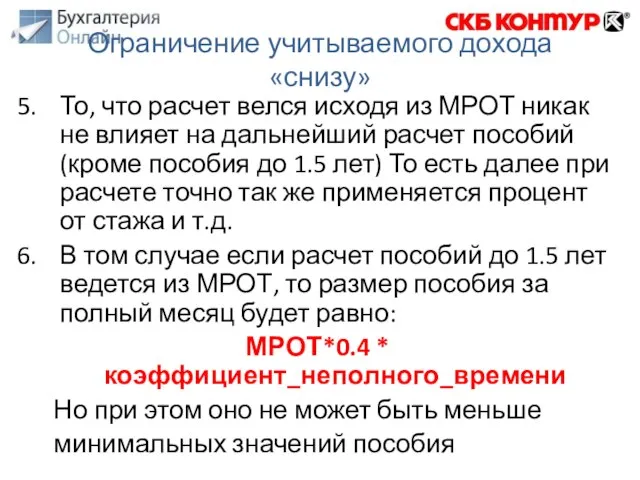

- 37. То, что расчет велся исходя из МРОТ никак не влияет на дальнейший расчет пособий (кроме пособия

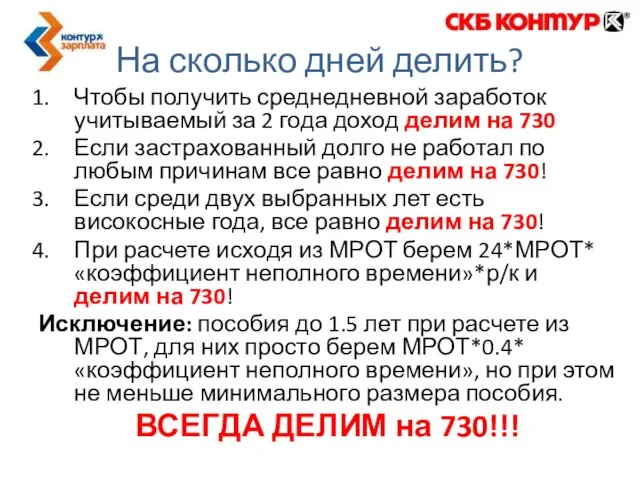

- 38. Чтобы получить среднедневной заработок учитываемый за 2 года доход делим на 730 Если застрахованный долго не

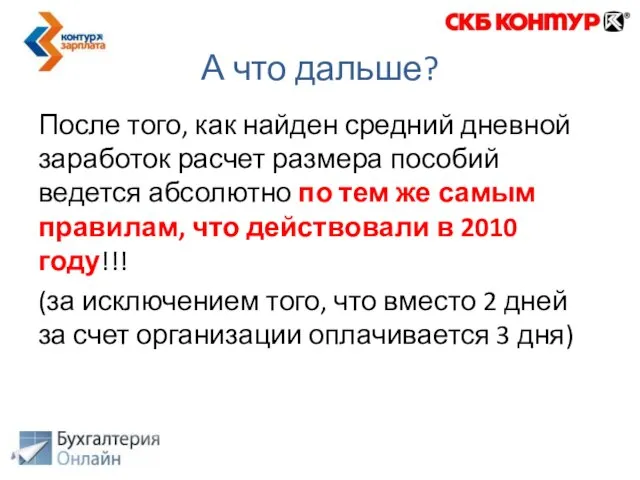

- 39. После того, как найден средний дневной заработок расчет размера пособий ведется абсолютно по тем же самым

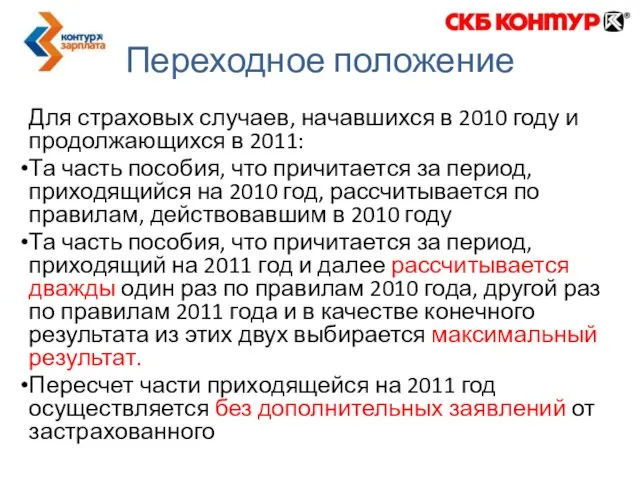

- 40. Для страховых случаев, начавшихся в 2010 году и продолжающихся в 2011: Та часть пособия, что причитается

- 41. Расчет пособий для спец.режимов (УСН, ЕНВД и т.п.) осуществляется так же, как и для организаций на

- 42. Как ПФ будет выдавать справки о доходах за 2010 и более ранние годы? Как при переходе

- 43. Определяемся, можем ли мы выплачивать пособие: есть больничный и есть документ, подтверждающий, что в другом месте

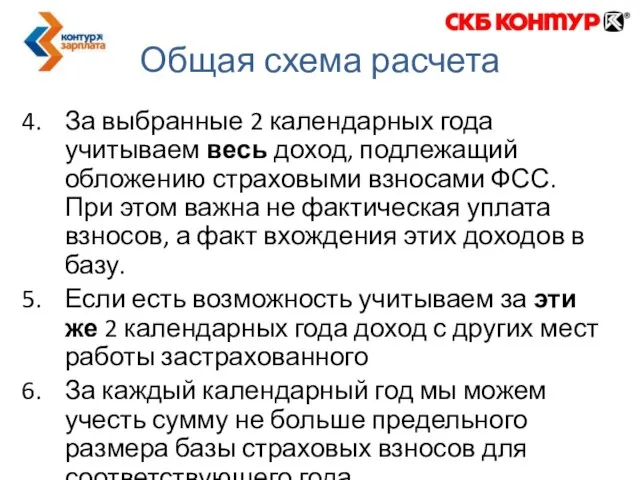

- 44. За выбранные 2 календарных года учитываем весь доход, подлежащий обложению страховыми взносами ФСС. При этом важна

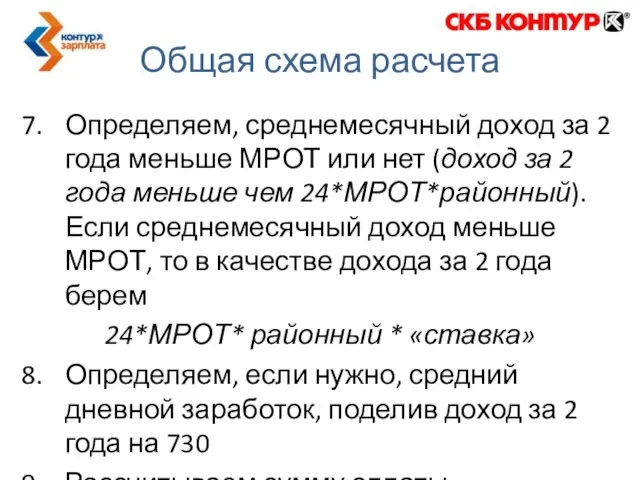

- 45. Определяем, среднемесячный доход за 2 года меньше МРОТ или нет (доход за 2 года меньше чем

- 46. Для пособий по беременности и родам и пособий по уходу до 1.5 лет на 2011-2012 оставлено

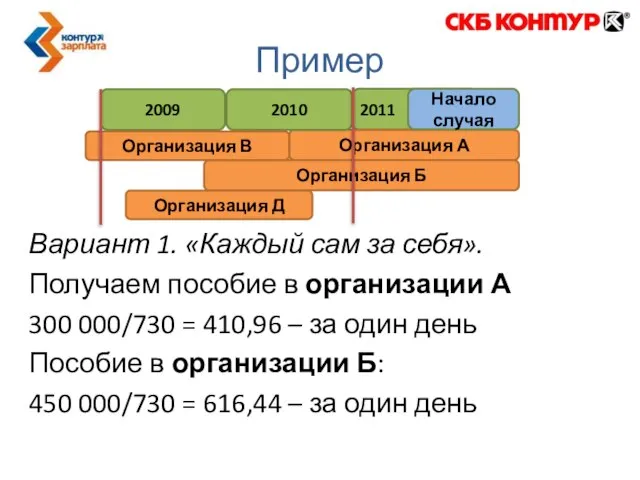

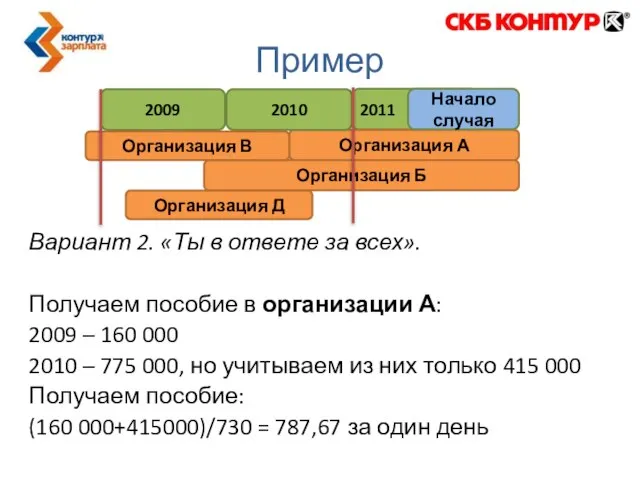

- 47. 2009 2010 Организация А 0 300 000 Организация Б 50000 400 000 Организация В 70000 35

- 48. Вариант 1. «Каждый сам за себя». Получаем пособие в организации А 300 000/730 = 410,96 –

- 49. Вариант 2. «Ты в ответе за всех». Получаем пособие в организации А: 2009 – 160 000

- 50. Эксперимент

- 51. Доход за 2 года Доход за 2 года Оплата б/л Оплата б/л Примерно одинаково

- 52. Доход за 2 года Доход за 2 года Оплата б/л Оплата б/л В два раза меньше

- 53. Доход за 2 года Доход за 2 года Оплата б/л Оплата б/л В десять раз меньше

- 54. Доход за 2 года Доход за 2 года Оплата б/л Оплата б/л В два раза больше

- 55. 103919.99 103920 Письмо ФСС от 12.05.2011 № 14-03-14/05-3844

- 56. 142,36 103920 1136,99 830000 Доход работника Средний дневной

- 57. 142,36 103920 Доход работника Средний дневной Работник на полной ставке Работник на полставки (по закону) 51960

- 58. 142,36 103920 Доход работника Средний дневной Нет районного 155880 р/к = 50% 213,53 р/к = 100%

- 59. 142,36 103920 Доход работника Средний дневной МРОТ * (1+р/к) * коэфф_неполн

- 60. 142,36 103920 Доход работника Средний дневной МРОТ * (1+р/к)

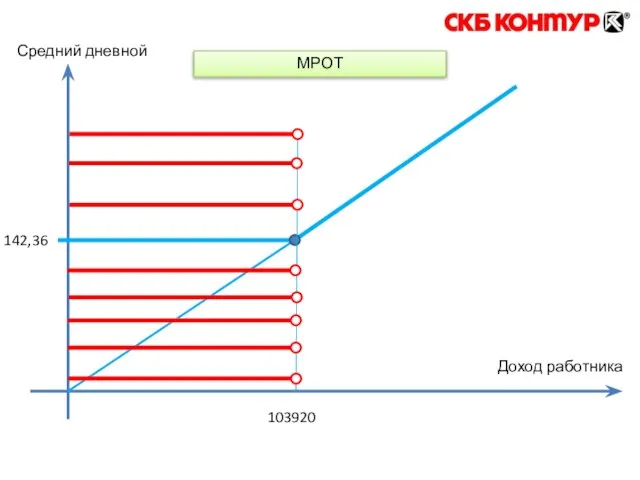

- 61. 142,36 103920 Доход работника Средний дневной МРОТ

- 62. Расчет по МРОТ vs Расчет «не больше» МРОТ

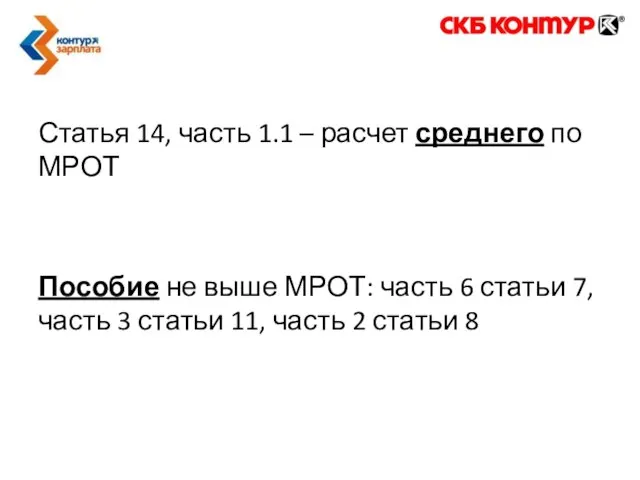

- 63. Статья 14, часть 1.1 – расчет среднего по МРОТ Пособие не выше МРОТ: часть 6 статьи

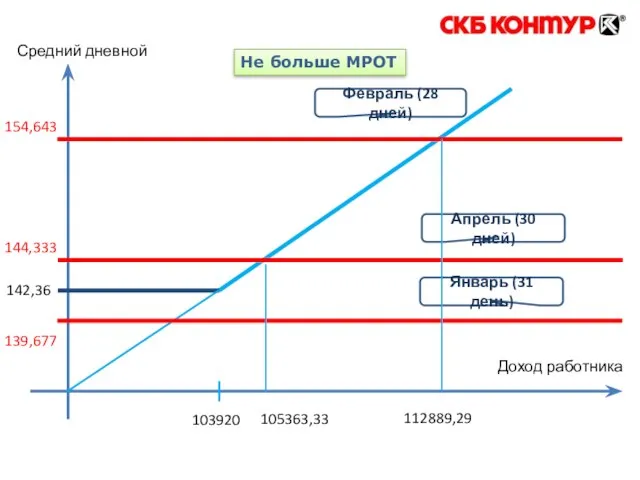

- 64. 142,36 103920 Доход работника Средний дневной 139,677 Январь (31 день) Не больше МРОТ Апрель (30 дней)

- 66. Скачать презентацию

Слайд 3Нормативная база

255-ФЗ от 29.12.2006 в редакции 343-ФЗ от 08.12.2010 и 21-ФЗ

Нормативная база

255-ФЗ от 29.12.2006 в редакции 343-ФЗ от 08.12.2010 и 21-ФЗ

Слайд 4Нормативная база

Разъяснения по заполнению б/л с 01.01.2011 Письмо ФСС от 24.12.10 №

Нормативная база

Разъяснения по заполнению б/л с 01.01.2011 Письмо ФСС от 24.12.10 №

Слайд 5Нормативная база

Приказ МЗСР от 04.12.2009 №951н – Перечень документов предоставляемых в ФСС

Нормативная база

Приказ МЗСР от 04.12.2009 №951н – Перечень документов предоставляемых в ФСС

Слайд 6Нормативная база

Первый взгляд ФСС на новый расчет пособий:

http://www.fss.ru/ru/news/37830.shtml

Нормативная база

Первый взгляд ФСС на новый расчет пособий:

http://www.fss.ru/ru/news/37830.shtml

Слайд 7Соглашение о терминах

Здесь и далее, если не оговаривается иное, под термином «пособие»

Соглашение о терминах

Здесь и далее, если не оговаривается иное, под термином «пособие»

Слайд 8Расчет пособия «вид сверху».

Условно расчет размера пособия можно разделить на две части:

Расчет

Расчет пособия «вид сверху».

Условно расчет размера пособия можно разделить на две части:

Расчет

Слайд 9Львиная доля изменений затрагивает именно расчет среднего заработка и только два изменения

Львиная доля изменений затрагивает именно расчет среднего заработка и только два изменения

Слайд 10«Кнут»

Статья 15.1 предусматривает возмещение ущерба страховщику (ФСС) и ответственность юридических и физических

«Кнут»

Статья 15.1 предусматривает возмещение ущерба страховщику (ФСС) и ответственность юридических и физических

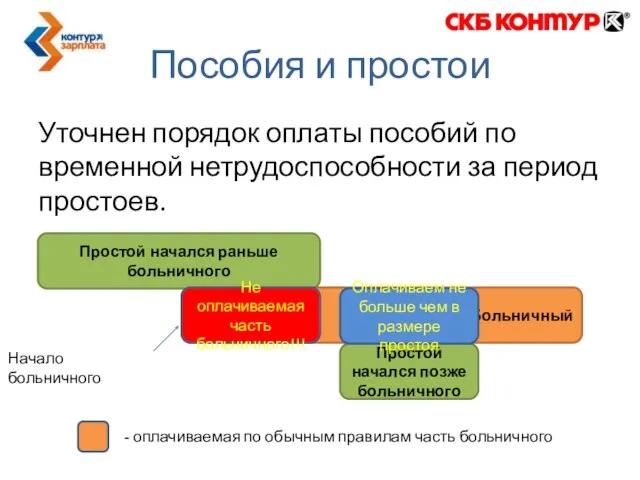

Слайд 11Пособия и простои

Уточнен порядок оплаты пособий по временной нетрудоспособности за период простоев.

Простой

Пособия и простои

Уточнен порядок оплаты пособий по временной нетрудоспособности за период простоев.

Простой

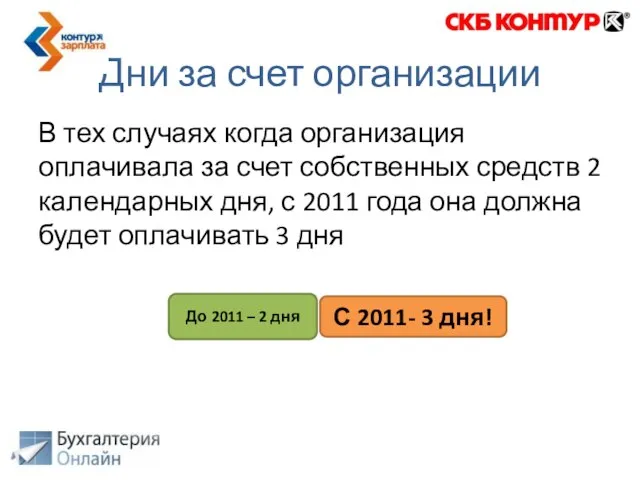

Слайд 12Дни за счет организации

В тех случаях когда организация оплачивала за счет собственных

Дни за счет организации

В тех случаях когда организация оплачивала за счет собственных

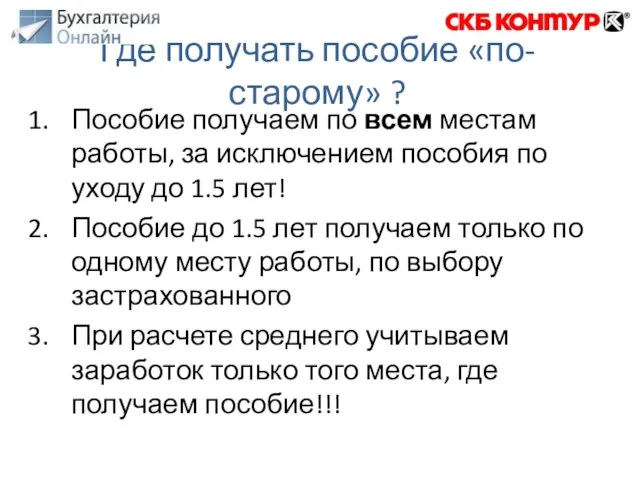

Слайд 13Пособие получаем по всем местам работы, за исключением пособия по уходу до

Пособие получаем по всем местам работы, за исключением пособия по уходу до

Слайд 14На момент наступления страхового случая застрахованное лицо занято у тех же страхователей,

На момент наступления страхового случая застрахованное лицо занято у тех же страхователей,

Слайд 15Для пособия до 1.5 лет:

Пособие получаем по одному месту работы!

Суммы могут быть

Для пособия до 1.5 лет:

Пособие получаем по одному месту работы!

Суммы могут быть

Слайд 16

Получаем пособие в организации А и в организации Б (за исключением пособия

Получаем пособие в организации А и в организации Б (за исключением пособия

Слайд 17На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а

На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а

Слайд 18

Можем получить пособие либо в организации А, либо в организации Б

У кого

Можем получить пособие либо в организации А, либо в организации Б

У кого

Слайд 19В случае Варианта 2, мы учитываем доход по всем местам работы всегда.

В случае Варианта 2, мы учитываем доход по всем местам работы всегда.

Слайд 20На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а

На момент наступления страхового случая застрахованное лицо занято у одних страхователей, а

Слайд 21

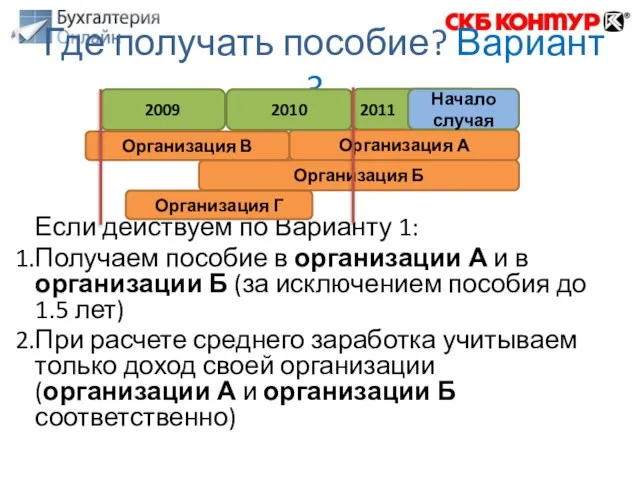

Если действуем по Варианту 1:

Получаем пособие в организации А и в организации

Если действуем по Варианту 1:

Получаем пособие в организации А и в организации

Слайд 22

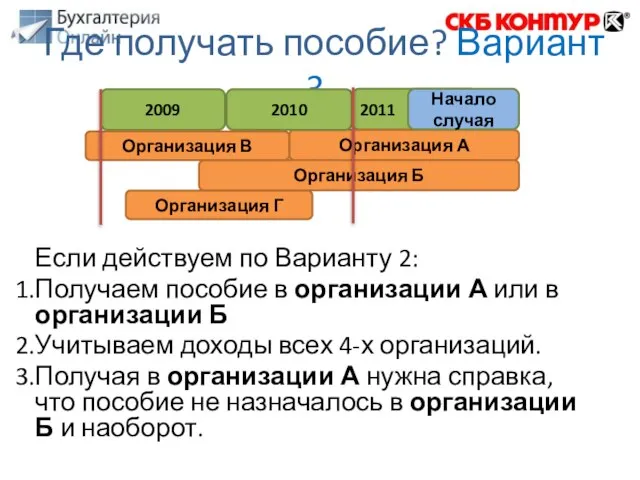

Если действуем по Варианту 2:

Получаем пособие в организации А или в организации

Если действуем по Варианту 2:

Получаем пособие в организации А или в организации

Слайд 23Как определяем можем ли мы назначать пособие:

Надо иметь хотя бы косвенное подтверждение,

Как определяем можем ли мы назначать пособие:

Надо иметь хотя бы косвенное подтверждение,

Слайд 24Расчетный период

2 календарных года, предшествующих году начала страхового случая!

Годы календарные!!!

Следствие: средний заработок

Расчетный период

2 календарных года, предшествующих году начала страхового случая!

Годы календарные!!!

Следствие: средний заработок

Слайд 25Замена лет в расчетном периоде

Можно заменить тот(те) год(ы), в котором(ых) застрахованное лицо

Замена лет в расчетном периоде

Можно заменить тот(те) год(ы), в котором(ых) застрахованное лицо

Слайд 26Замена года в расчетном периоде, это не обязанность, а возможность!

Замена осуществляется по

Замена года в расчетном периоде, это не обязанность, а возможность!

Замена осуществляется по

Слайд 27Замена лет в расчетном периоде

Можно взять любые два календарных года за период

Замена лет в расчетном периоде

Можно взять любые два календарных года за период

Слайд 28Учитываем весь доход, с которого положено уплачивать стр.взносы в соответствии с 212-ФЗ,

Учитываем весь доход, с которого положено уплачивать стр.взносы в соответствии с 212-ФЗ,

Слайд 29Можем учитывать в Варианте 2 и 3

Доход с других мест работы

Можем учитывать в Варианте 2 и 3

Доход с других мест работы

Слайд 30Подтверждается справкой установленной формы (Приказ 4н от 17.01.11) и это не форма

Подтверждается справкой установленной формы (Приказ 4н от 17.01.11) и это не форма

Слайд 31Если организация ликвидирована или по другим причинам нет возможности получить от нее

Если организация ликвидирована или по другим причинам нет возможности получить от нее

Слайд 32За каждый календарный год расчетного периода учитывается доход, не превышающий предельной величины

За каждый календарный год расчетного периода учитывается доход, не превышающий предельной величины

Слайд 33Ограничение предельным размером базы делается для каждого года расчетного периода отдельно!

В расчете

Ограничение предельным размером базы делается для каждого года расчетного периода отдельно!

В расчете

Слайд 34При получении пособия в нескольких организациях, в каждой организации осуществляется свое ограничение

При получении пособия в нескольких организациях, в каждой организации осуществляется свое ограничение

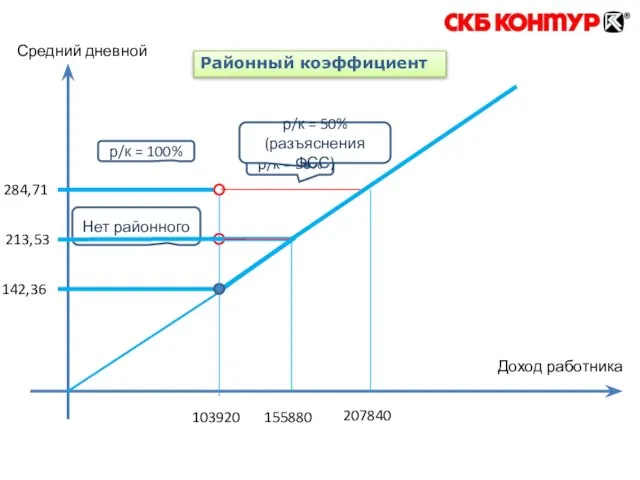

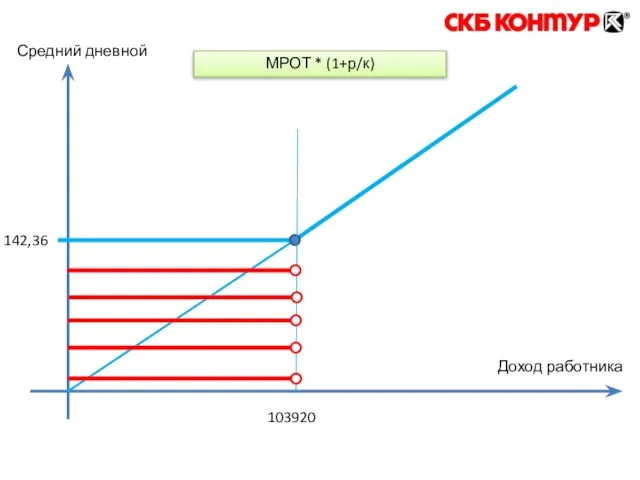

Слайд 35Если среднемесячный доход за выбранные годы меньше МРОТ (МРОТ берем с учетом

Если среднемесячный доход за выбранные годы меньше МРОТ (МРОТ берем с учетом

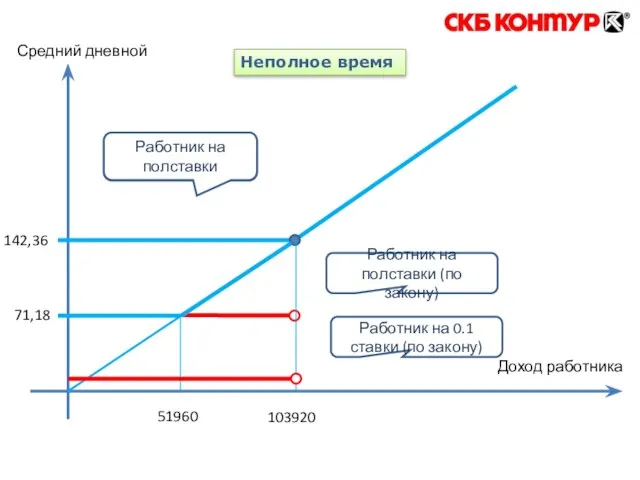

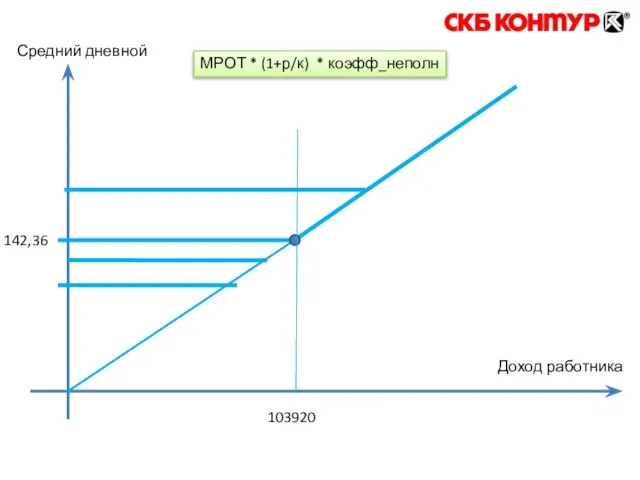

Слайд 36Если на дату начала события работник был устроен на неполное время, то

Если на дату начала события работник был устроен на неполное время, то

Слайд 37То, что расчет велся исходя из МРОТ никак не влияет на дальнейший

То, что расчет велся исходя из МРОТ никак не влияет на дальнейший

Слайд 38Чтобы получить среднедневной заработок учитываемый за 2 года доход делим на 730

Если

Чтобы получить среднедневной заработок учитываемый за 2 года доход делим на 730

Если

Слайд 39После того, как найден средний дневной заработок расчет размера пособий ведется абсолютно

После того, как найден средний дневной заработок расчет размера пособий ведется абсолютно

Слайд 40Для страховых случаев, начавшихся в 2010 году и продолжающихся в 2011:

Та часть

Для страховых случаев, начавшихся в 2010 году и продолжающихся в 2011:

Та часть

Слайд 41Расчет пособий для спец.режимов (УСН, ЕНВД и т.п.) осуществляется так же, как

Расчет пособий для спец.режимов (УСН, ЕНВД и т.п.) осуществляется так же, как

Слайд 42Как ПФ будет выдавать справки о доходах за 2010 и более ранние

Как ПФ будет выдавать справки о доходах за 2010 и более ранние

Слайд 43Определяемся, можем ли мы выплачивать пособие: есть больничный и есть документ, подтверждающий,

Определяемся, можем ли мы выплачивать пособие: есть больничный и есть документ, подтверждающий,

Слайд 44За выбранные 2 календарных года учитываем весь доход, подлежащий обложению страховыми взносами

За выбранные 2 календарных года учитываем весь доход, подлежащий обложению страховыми взносами

Слайд 45Определяем, среднемесячный доход за 2 года меньше МРОТ или нет (доход за

Определяем, среднемесячный доход за 2 года меньше МРОТ или нет (доход за

Слайд 46Для пособий по беременности и родам и пособий по уходу до 1.5

Для пособий по беременности и родам и пособий по уходу до 1.5

Слайд 47

2009 2010

Организация А 0 300 000

Организация Б 50000 400 000

Организация В

2009 2010

Организация А 0 300 000

Организация Б 50000 400 000

Организация В

Слайд 48

Вариант 1. «Каждый сам за себя».

Получаем пособие в организации А

300 000/730

Вариант 1. «Каждый сам за себя».

Получаем пособие в организации А

300 000/730

Слайд 49

Вариант 2. «Ты в ответе за всех».

Получаем пособие в организации А:

2009

Вариант 2. «Ты в ответе за всех».

Получаем пособие в организации А:

2009

Слайд 50Эксперимент

Эксперимент

Слайд 51Доход за 2 года

Доход за 2 года

Оплата б/л

Оплата б/л

Примерно одинаково

Доход за 2 года

Доход за 2 года

Оплата б/л

Оплата б/л

Примерно одинаково

Слайд 52Доход за 2 года

Доход за 2 года

Оплата б/л

Оплата б/л

В два раза меньше

Доход за 2 года

Доход за 2 года

Оплата б/л

Оплата б/л

В два раза меньше

Слайд 53Доход за 2 года

Доход за 2 года

Оплата б/л

Оплата б/л

В десять раз меньше

Доход за 2 года

Доход за 2 года

Оплата б/л

Оплата б/л

В десять раз меньше

Слайд 54Доход за 2 года

Доход за 2 года

Оплата б/л

Оплата б/л

В два раза больше

Доход за 2 года

Доход за 2 года

Оплата б/л

Оплата б/л

В два раза больше

Слайд 55103919.99

103920

Письмо ФСС от 12.05.2011 № 14-03-14/05-3844

103919.99

103920

Письмо ФСС от 12.05.2011 № 14-03-14/05-3844

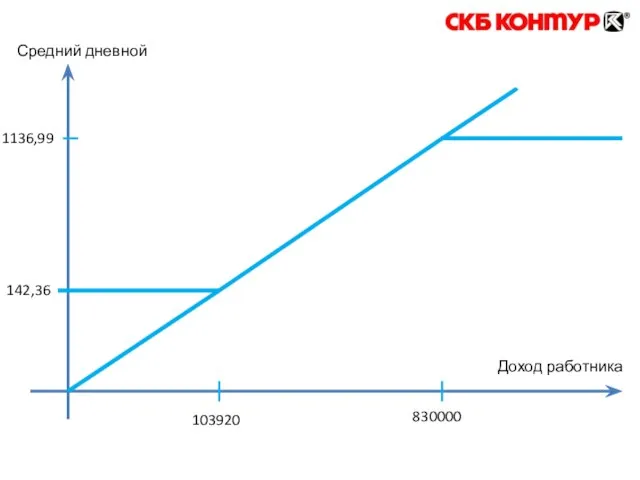

Слайд 56142,36

103920

1136,99

830000

Доход работника

Средний дневной

142,36

103920

1136,99

830000

Доход работника

Средний дневной

Слайд 57142,36

103920

Доход работника

Средний дневной

Работник на полной ставке

Работник на полставки (по закону)

51960

Работник на полставки

71,18

Работник

142,36

103920

Доход работника

Средний дневной

Работник на полной ставке

Работник на полставки (по закону)

51960

Работник на полставки

71,18

Работник

Слайд 58142,36

103920

Доход работника

Средний дневной

Нет районного

155880

р/к = 50%

213,53

р/к = 100%

Районный коэффициент

207840

284,71

р/к = 50% (разъяснения

142,36

103920

Доход работника

Средний дневной

Нет районного

155880

р/к = 50%

213,53

р/к = 100%

Районный коэффициент

207840

284,71

р/к = 50% (разъяснения

Слайд 59142,36

103920

Доход работника

Средний дневной

МРОТ * (1+р/к) * коэфф_неполн

142,36

103920

Доход работника

Средний дневной

МРОТ * (1+р/к) * коэфф_неполн

Слайд 60142,36

103920

Доход работника

Средний дневной

МРОТ * (1+р/к)

142,36

103920

Доход работника

Средний дневной

МРОТ * (1+р/к)

Слайд 61142,36

103920

Доход работника

Средний дневной

МРОТ

142,36

103920

Доход работника

Средний дневной

МРОТ

Слайд 62Расчет по МРОТ

vs

Расчет «не больше» МРОТ

Расчет по МРОТ

vs

Расчет «не больше» МРОТ

Слайд 63Статья 14, часть 1.1 – расчет среднего по МРОТ

Пособие не выше МРОТ:

Статья 14, часть 1.1 – расчет среднего по МРОТ

Пособие не выше МРОТ:

Слайд 64142,36

103920

Доход работника

Средний дневной

139,677

Январь (31 день)

Не больше МРОТ

Апрель (30 дней)

144,333

Февраль (28 дней)

154,643

112889,29

105363,33

142,36

103920

Доход работника

Средний дневной

139,677

Январь (31 день)

Не больше МРОТ

Апрель (30 дней)

144,333

Февраль (28 дней)

154,643

112889,29

105363,33

План расширения программы ОЗТ

План расширения программы ОЗТ Использование ИТ в проектировании предметно-пространственной среды Руководители: Шишко С.М. Баженова О.Д.

Использование ИТ в проектировании предметно-пространственной среды Руководители: Шишко С.М. Баженова О.Д. Sieben Fliegen blieben liegen Sieben Fliegen fliegen weg!

Sieben Fliegen blieben liegen Sieben Fliegen fliegen weg! Презентация на тему Виды информационных технологий

Презентация на тему Виды информационных технологий Центральная Россия

Центральная Россия  Подвиги в годы Виликой Отечественной Войны

Подвиги в годы Виликой Отечественной Войны Пасхальные традиции

Пасхальные традиции Бейджи. Раскладка

Бейджи. Раскладка ТЕХНИЧЕСКАЯ ДИАГНОСТИКА АВТОМОБИЛЕЙ

ТЕХНИЧЕСКАЯ ДИАГНОСТИКА АВТОМОБИЛЕЙ Память о Холокосте – путь к толерантности

Память о Холокосте – путь к толерантности Математика в природе

Математика в природе 7кл технические открытия

7кл технические открытия Коммуникативные универсальные учебные действия

Коммуникативные универсальные учебные действия Презентация на тему Учебный план основного общего образования как один из основных механизмов реализации основной образовательн

Презентация на тему Учебный план основного общего образования как один из основных механизмов реализации основной образовательн Итоги реализации КПМО в Шелаболихинском районе: эффекты,проблемы, перспективы

Итоги реализации КПМО в Шелаболихинском районе: эффекты,проблемы, перспективы Прощание с первым классом

Прощание с первым классом Антигитлеровская коалиция и итоги Второй мировой войны

Антигитлеровская коалиция и итоги Второй мировой войны Японская экономическая модель: содержание и направления развития

Японская экономическая модель: содержание и направления развития ОБУЧЕНИЕ И ПЕРЕОБУЧЕНИЕ В УСЛОВИЯХ КРИЗИСА

ОБУЧЕНИЕ И ПЕРЕОБУЧЕНИЕ В УСЛОВИЯХ КРИЗИСА Господь, любви Твоей свет сияет, Горит огнём среди тьмы и мрака, Иисус, свет мира, сияет над нами Истинным словом освобождая Сияй над

Господь, любви Твоей свет сияет, Горит огнём среди тьмы и мрака, Иисус, свет мира, сияет над нами Истинным словом освобождая Сияй над АНАЛИЗ МНОГОЗНАЧНОСТЕЙВ ЕСТЕСТВЕННО-ЯЗЫКОВЫХ ТЕКСТАХ

АНАЛИЗ МНОГОЗНАЧНОСТЕЙВ ЕСТЕСТВЕННО-ЯЗЫКОВЫХ ТЕКСТАХ Черная металлургия мира

Черная металлургия мира Концепция благоустройства города Полевской

Концепция благоустройства города Полевской Сечения

Сечения Запах веществ

Запах веществ Подводим итоги Фестиваля проектов - 2012

Подводим итоги Фестиваля проектов - 2012 Коммерческое предложение

Коммерческое предложение Новоюласинская средняя школа…

Новоюласинская средняя школа…