- Посткризисные перспективы возвращения России на траекторию модернизационного роста

Содержание

- 2. Научная школа кафедры экономической теории «Институциональная модернизация структурно-функциональных компонентов социально-экономической системы России» За последние 8 лет

- 3. При кафедре 2 научных подразделения: Пилотный центр госзакупок – подготовлено за 10 лет более 13тыс. специалистов

- 4. Транзитология - наука о переходных состояниях экономических систем

- 5. Общеэкономические закономерности трансформационных экономик 1.Неустойчивость - трансформационная экономика объективно неустойчива в силу того, что она нецелостностна.

- 6. Общеэкономические закономерности трансформационных экономик 3.Появление и функционирование особых переходных форм, например, в России это взаимозачеты при

- 7. ЭТАПЫ НОВЕЙШЕЙ ИСТОРИИ РАЗВИТИЯ РОССИИ 1991-98гг. – трансформационный спад 1998-2002 гг. – восстановительный рост, источником которого

- 8. Экономические закономерности современной трансформационной экономики

- 9. Становление рыночной многосубъектности Трансформационный спад производства Снижение жизненного уровня и поляризация Высокая инфляционность Рост безработицы Экспортно-сырьевая

- 10. Критерии завершенности переходного периода: Гомогенность экономических отношений во всех сферах 2. Достижение уровня ВВП, максимального в

- 11. Россию мировое сообщество 1994г. перевело из тоталитарных стран в группу стран с переходной экономикой, а в

- 12. МОДЕРНИЗАЦИЯ ЭТО ОБНОВЛЕНИЕ ЭКОНОМИЧЕСКОЙ, ТЕХНИКО-ТЕХНОЛОГИЧЕСКОЙ, ПОЛИТИЧЕСКОЙ, ОБЩЕСТВЕННО-КУЛЬТУРНОЙ СФЕР ЖИЗНЕДЕЯТЕЛЬНОСТИ ОБЩЕСТВА.

- 13. МОДЕРНИЗАЦИЯ ЭКОНОМИКИ ВКЛЮЧАЕТ: возрождение технического базиса на основе высоких технологий, детерминирующих структурные сдвиги, создание рыночной инфраструктуры,

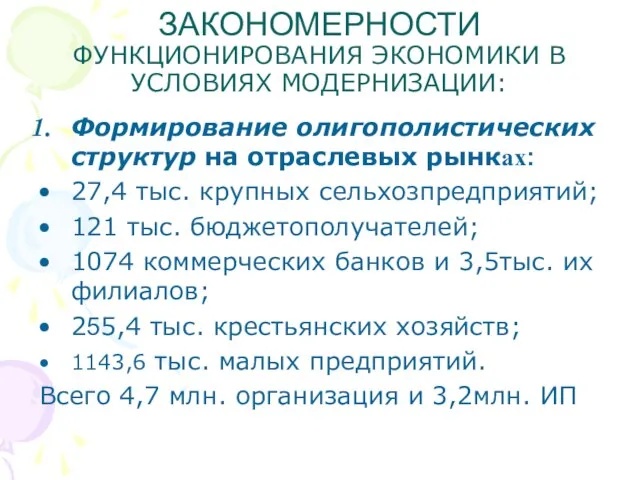

- 14. ЗАКОНОМЕРНОСТИ ФУНКЦИОНИРОВАНИЯ ЭКОНОМИКИ В УСЛОВИЯХ МОДЕРНИЗАЦИИ: Формирование олигополистических структур на отраслевых рынках: 27,4 тыс. крупных сельхозпредприятий;

- 15. 2. Устойчивый экономический рост, на 79% детерминируемый нефтяным экспортом

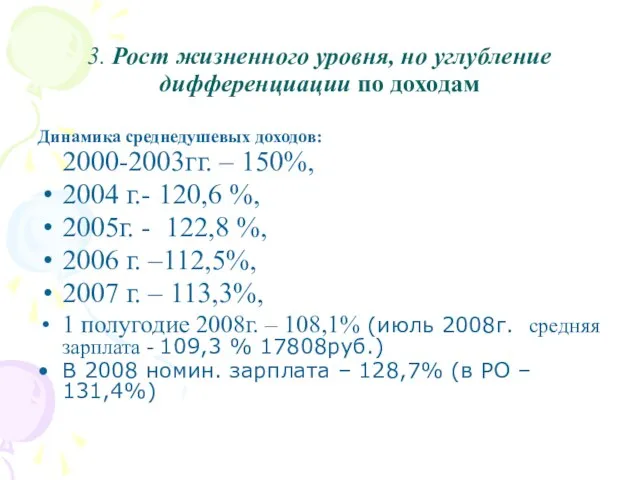

- 16. 3. Рост жизненного уровня, но углубление дифференциации по доходам Динамика среднедушевых доходов: 2000-2003гг. – 150%, 2004

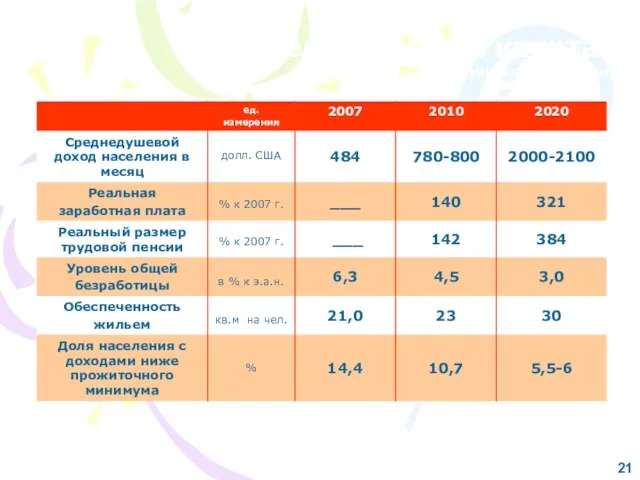

- 17. Повышение качества человеческого капитала индикаторы развития 21

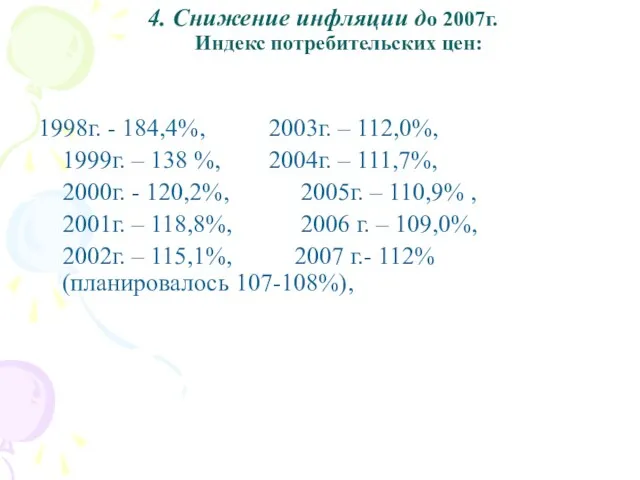

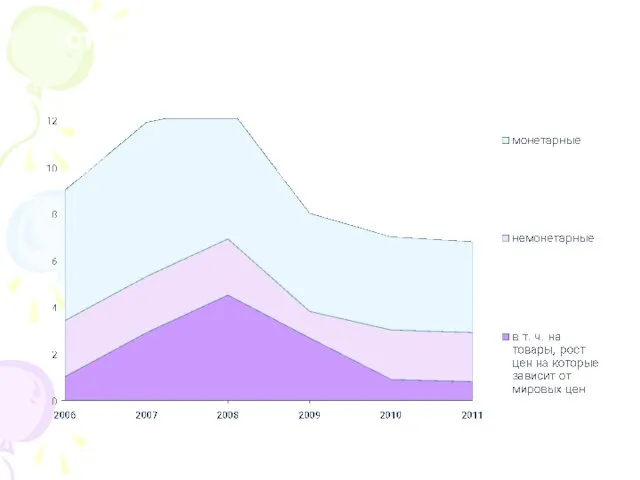

- 18. 4. Снижение инфляции до 2007г. Индекс потребительских цен: 1998г. - 184,4%, 2003г. – 112,0%, 1999г. –

- 19. Снижение инфляции структура факторов инфляции

- 20. Индекс потребительских цен (прирост в %, дек/дек) прогноз

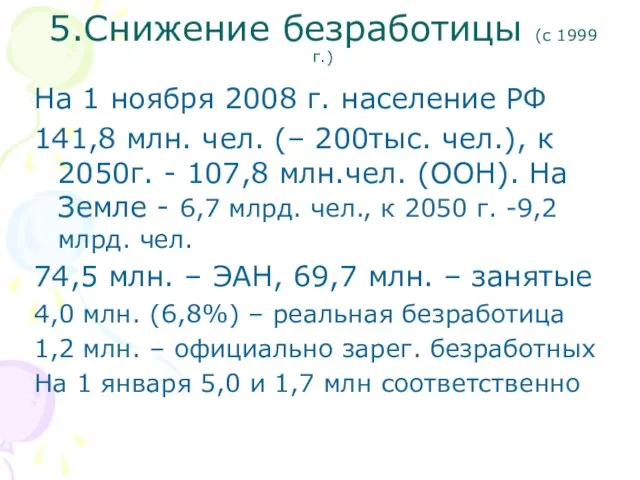

- 21. 5.Снижение безработицы (с 1999 г.) На 1 ноября 2008 г. население РФ 141,8 млн. чел. (–

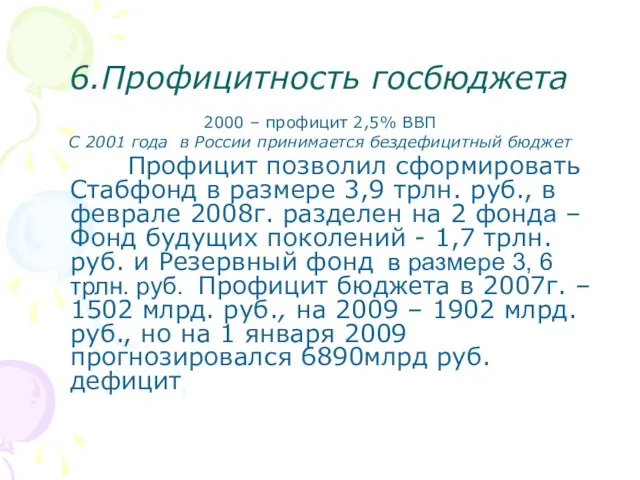

- 22. 6.Профицитность госбюджета 2000 – профицит 2,5% ВВП С 2001 года в России принимается бездефицитный бюджет Профицит

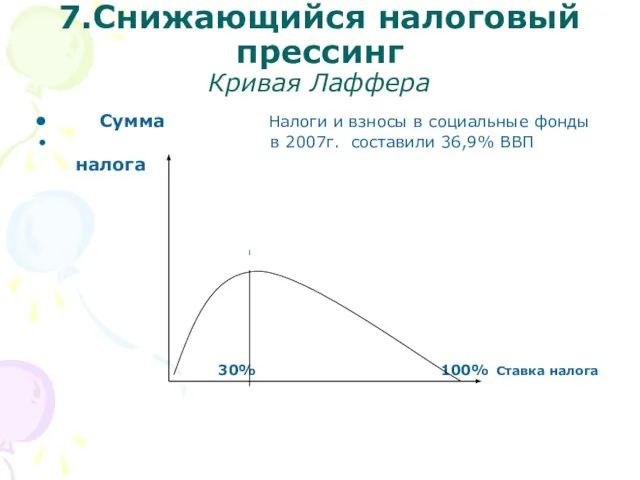

- 23. 7.Снижающийся налоговый прессинг Кривая Лаффера Сумма Налоги и взносы в социальные фонды в 2007г. составили 36,9%

- 24. 8.Сохранение экспортно-сырьевой направленности экономики диверсификацию экономики предполагается осуществлять за счет вывоза не сырья, а продуктов переработки,

- 25. Инновационное развитие и диверсификация экономики индикаторы развития 8

- 26. 9.Инвестиционный бум на 1 августа 2008г. накопленный иностранный капитал составил 242 млрд. долл. - на 46%

- 27. Инвестиции в основной капитал (млрд. рублей) прогноз

- 28. Инвестиции в основной капитал (млрд. долл. США) прогноз

- 29. 10. Рост коэффициента монетизации экономики с 10-11% в 1990-е гг. до 32,2% в 2007г. Монетизация экономики

- 30. 11. Рост реального эффективного курса рубля (прирост в %, дек/дек) прогноз

- 31. Средневзвешенные процентные ставки по кредитам, предоставленным нефинансовым организациям (%) Ставка рефинансирования на конец года, % 25

- 32. 12. Ускоренное развитие банковского кредитования (на конец года, млрд. руб.)

- 33. Активы банковской системы (на конец года, млрд. руб.)

- 34. Сбережения населения 1) (в % к денежным доходам всего) * Предварительные данные 1) во вкладах и

- 35. Крупнейшие банки России

- 36. 13. Рост внешнего и внутреннего долга Внешний долг на 1 ноября 2008г. - 560 млрд. долл.:

- 37. Мировой индекс конкурентоспособности по оценкам Всемирного экономического форума Россия 1. Качество государственных институтов - 114 место

- 38. Мировой индекс конкурентоспособности по оценкам Всемирного экономического форума Россия 2. Судебная система - 110 место (из

- 39. Мировой индекс конкурентоспособности по оценкам Всемирного экономического форума Россия 3. Макроэкономические риски - 33 место (из

- 40. Оценка системных рисков банков (по версии «Fitch Rating», «А» - минимальный риск, «Е» - максимальный)

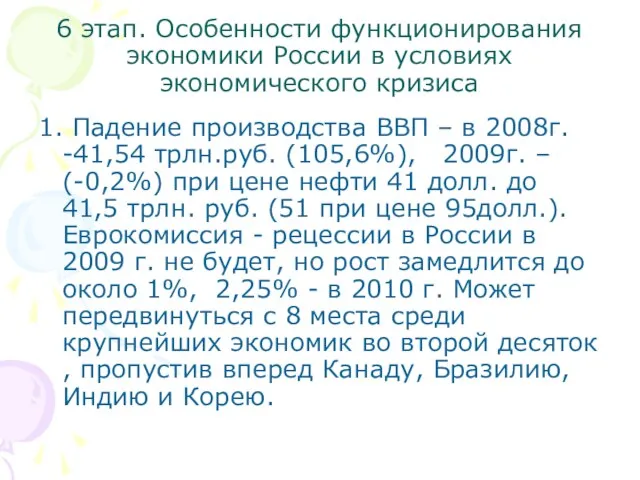

- 41. 6 этап. Особенности функционирования экономики России в условиях экономического кризиса 1. Падение производства ВВП – в

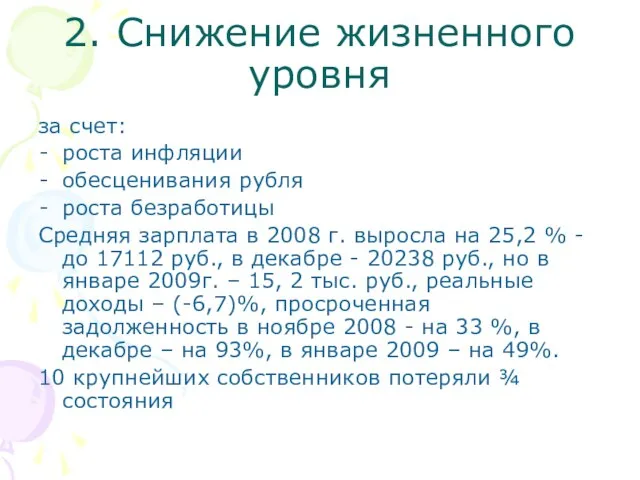

- 42. 2. Снижение жизненного уровня за счет: роста инфляции обесценивания рубля роста безработицы Средняя зарплата в 2008

- 43. Зарплатные индексы

- 44. 3. Рост безработицы Зарегистрированных безработных на 3 февраля - 1,735 млн. чел., за неделю - рост

- 45. 4. Бюджетный дефицит Темпы прироста расходов бюджета: 2008г. - 6,57трлн.руб. , 2009 – 9,024 при ВВП

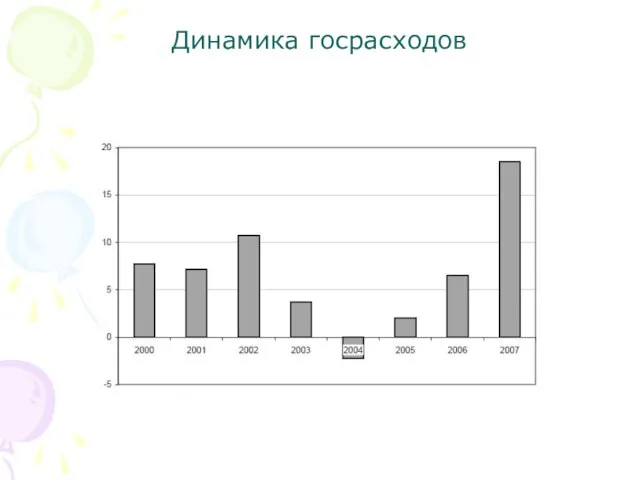

- 46. Динамика госрасходов

- 47. 5. Обесценивание рубля - 7,5% 2 месяца 2009г.

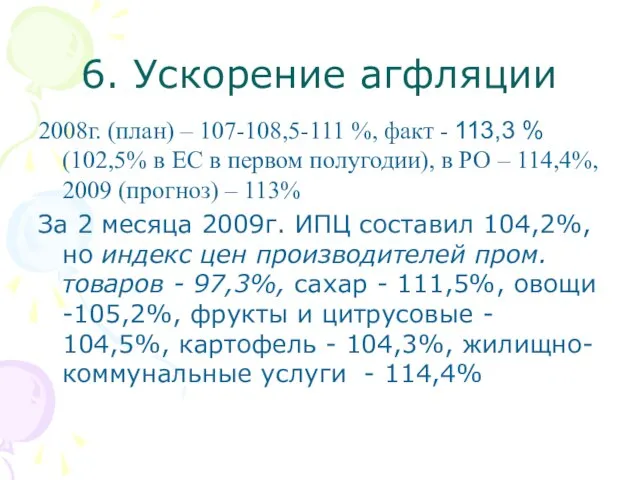

- 48. 6. Ускорение агфляции 2008г. (план) – 107-108,5-111 %, факт - 113,3 % (102,5% в ЕС в

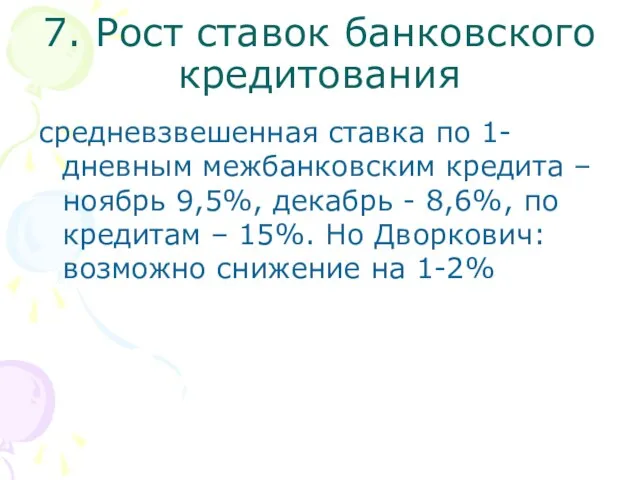

- 49. 7. Рост ставок банковского кредитования средневзвешенная ставка по 1-дневным межбанковским кредита – ноябрь 9,5%, декабрь -

- 50. Но кризис – это обновление Поэтому поскризисная перспектива возвращения на траекторию модернизации – наиболее вероятна

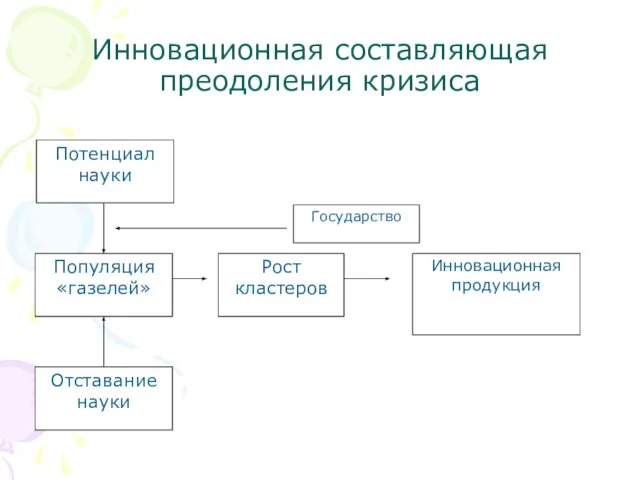

- 51. Инновационная составляющая преодоления кризиса

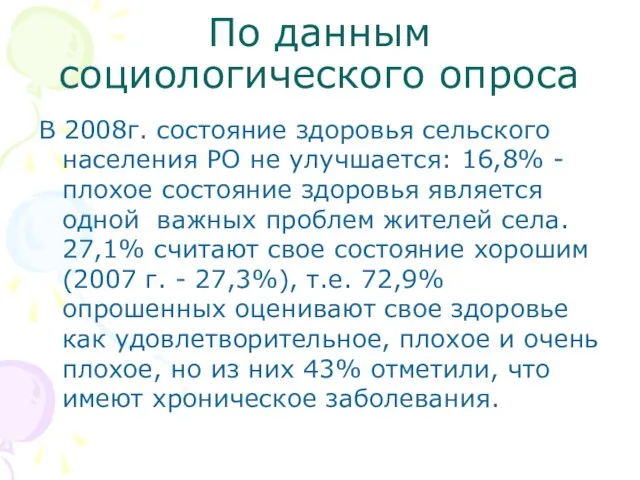

- 52. По данным социологического опроса В 2008г. состояние здоровья сельского населения РО не улучшается: 16,8% - плохое

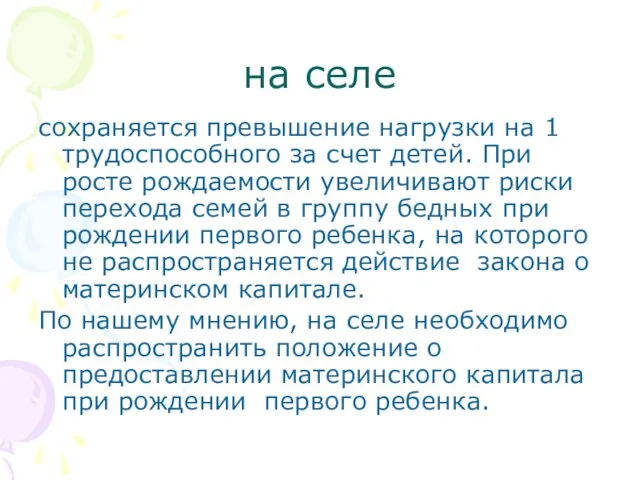

- 53. на селе сохраняется превышение нагрузки на 1 трудоспособного за счет детей. При росте рождаемости увеличивают риски

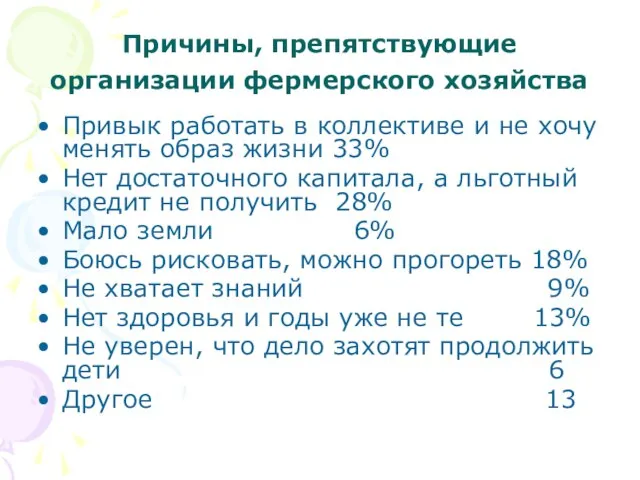

- 54. Причины, препятствующие организации фермерского хозяйства Привык работать в коллективе и не хочу менять образ жизни 33%

- 56. Скачать презентацию

Слайд 2Научная школа кафедры экономической теории

«Институциональная модернизация структурно-функциональных компонентов социально-экономической системы России»

За последние

Научная школа кафедры экономической теории

«Институциональная модернизация структурно-функциональных компонентов социально-экономической системы России»

За последние

Слайд 3При кафедре

2 научных подразделения:

Пилотный центр госзакупок – подготовлено за 10 лет более

При кафедре

2 научных подразделения:

Пилотный центр госзакупок – подготовлено за 10 лет более

Слайд 4Транзитология -

наука о переходных состояниях экономических систем

Транзитология -

наука о переходных состояниях экономических систем

Слайд 5Общеэкономические закономерности трансформационных экономик

1.Неустойчивость - трансформационная экономика объективно неустойчива в силу

Общеэкономические закономерности трансформационных экономик

1.Неустойчивость - трансформационная экономика объективно неустойчива в силу

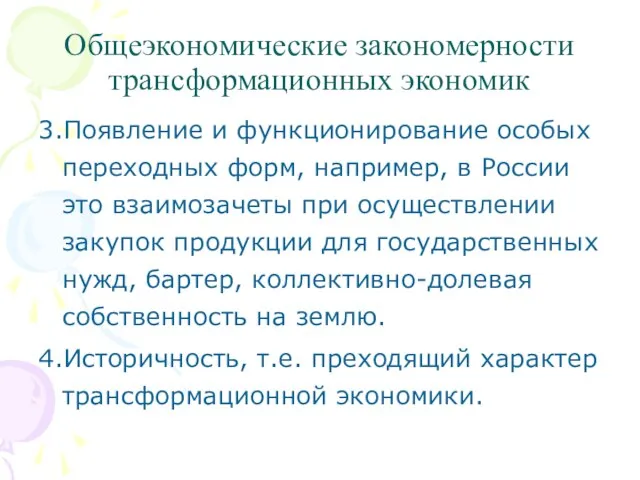

Слайд 6Общеэкономические закономерности трансформационных экономик

3.Появление и функционирование особых переходных форм, например, в России

Общеэкономические закономерности трансформационных экономик

3.Появление и функционирование особых переходных форм, например, в России

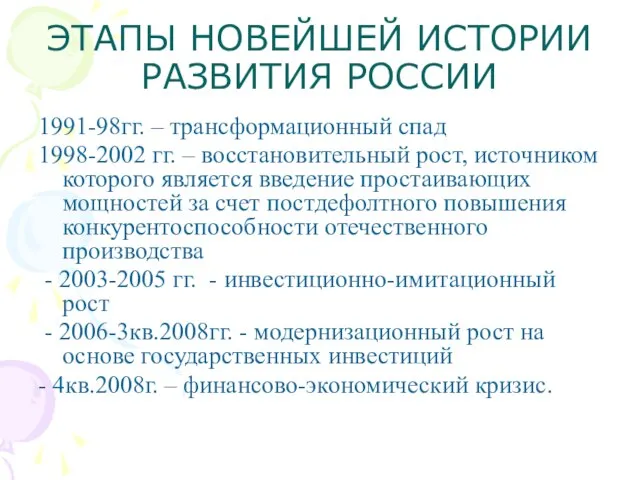

Слайд 7ЭТАПЫ НОВЕЙШЕЙ ИСТОРИИ РАЗВИТИЯ РОССИИ

1991-98гг. – трансформационный спад

1998-2002 гг. – восстановительный рост,

ЭТАПЫ НОВЕЙШЕЙ ИСТОРИИ РАЗВИТИЯ РОССИИ

1991-98гг. – трансформационный спад

1998-2002 гг. – восстановительный рост,

Слайд 8Экономические закономерности современной трансформационной экономики

Экономические закономерности современной трансформационной экономики

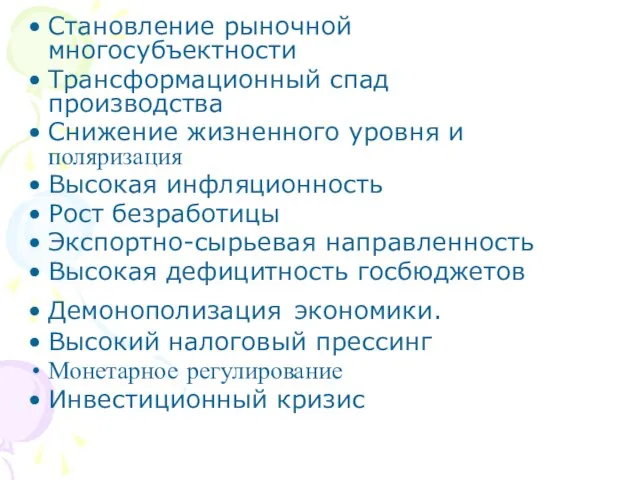

Слайд 9Становление рыночной многосубъектности

Трансформационный спад производства

Снижение жизненного уровня и поляризация

Высокая инфляционность

Рост безработицы

Экспортно-сырьевая

Становление рыночной многосубъектности

Трансформационный спад производства

Снижение жизненного уровня и поляризация

Высокая инфляционность

Рост безработицы

Экспортно-сырьевая

Слайд 10Критерии завершенности переходного периода:

Гомогенность экономических отношений во всех сферах

2. Достижение уровня ВВП,

Критерии завершенности переходного периода:

Гомогенность экономических отношений во всех сферах

2. Достижение уровня ВВП,

Слайд 11Россию

мировое сообщество 1994г. перевело из тоталитарных стран в группу стран с переходной

Россию

мировое сообщество 1994г. перевело из тоталитарных стран в группу стран с переходной

Слайд 12МОДЕРНИЗАЦИЯ

ЭТО ОБНОВЛЕНИЕ ЭКОНОМИЧЕСКОЙ, ТЕХНИКО-ТЕХНОЛОГИЧЕСКОЙ, ПОЛИТИЧЕСКОЙ, ОБЩЕСТВЕННО-КУЛЬТУРНОЙ СФЕР ЖИЗНЕДЕЯТЕЛЬНОСТИ ОБЩЕСТВА.

МОДЕРНИЗАЦИЯ

ЭТО ОБНОВЛЕНИЕ ЭКОНОМИЧЕСКОЙ, ТЕХНИКО-ТЕХНОЛОГИЧЕСКОЙ, ПОЛИТИЧЕСКОЙ, ОБЩЕСТВЕННО-КУЛЬТУРНОЙ СФЕР ЖИЗНЕДЕЯТЕЛЬНОСТИ ОБЩЕСТВА.

Слайд 13МОДЕРНИЗАЦИЯ ЭКОНОМИКИ ВКЛЮЧАЕТ:

возрождение технического базиса на основе высоких технологий, детерминирующих структурные сдвиги,

создание

МОДЕРНИЗАЦИЯ ЭКОНОМИКИ ВКЛЮЧАЕТ:

возрождение технического базиса на основе высоких технологий, детерминирующих структурные сдвиги,

создание

Слайд 14ЗАКОНОМЕРНОСТИ ФУНКЦИОНИРОВАНИЯ ЭКОНОМИКИ В УСЛОВИЯХ МОДЕРНИЗАЦИИ:

Формирование олигополистических структур на отраслевых рынках:

27,4

ЗАКОНОМЕРНОСТИ ФУНКЦИОНИРОВАНИЯ ЭКОНОМИКИ В УСЛОВИЯХ МОДЕРНИЗАЦИИ:

Формирование олигополистических структур на отраслевых рынках:

27,4

Слайд 15

2. Устойчивый экономический рост, на 79% детерминируемый нефтяным экспортом

2. Устойчивый экономический рост, на 79% детерминируемый нефтяным экспортом

Слайд 16

3. Рост жизненного уровня, но углубление дифференциации по доходам

Динамика среднедушевых доходов:

2000-2003гг.

3. Рост жизненного уровня, но углубление дифференциации по доходам

Динамика среднедушевых доходов: 2000-2003гг.

Слайд 17Повышение качества человеческого капитала

индикаторы развития

21

Повышение качества человеческого капитала

индикаторы развития

21

Слайд 184. Снижение инфляции до 2007г.

Индекс потребительских цен:

1998г. - 184,4%, 2003г.

4. Снижение инфляции до 2007г.

Индекс потребительских цен:

1998г. - 184,4%, 2003г.

Слайд 19Снижение инфляции

структура факторов инфляции

Снижение инфляции

структура факторов инфляции

Слайд 20Индекс потребительских цен

(прирост в %, дек/дек)

прогноз

Индекс потребительских цен

(прирост в %, дек/дек)

прогноз

Слайд 215.Снижение безработицы (с 1999 г.)

На 1 ноября 2008 г. население РФ

141,8 млн.

5.Снижение безработицы (с 1999 г.)

На 1 ноября 2008 г. население РФ

141,8 млн.

Слайд 226.Профицитность госбюджета

2000 – профицит 2,5% ВВП

С 2001 года в России принимается

6.Профицитность госбюджета

2000 – профицит 2,5% ВВП

С 2001 года в России принимается

Слайд 237.Снижающийся налоговый прессинг

Кривая Лаффера

Сумма Налоги и взносы в социальные фонды

в

7.Снижающийся налоговый прессинг

Кривая Лаффера

Сумма Налоги и взносы в социальные фонды

в

Слайд 248.Сохранение экспортно-сырьевой направленности экономики

диверсификацию экономики предполагается осуществлять за счет вывоза не сырья,

8.Сохранение экспортно-сырьевой направленности экономики

диверсификацию экономики предполагается осуществлять за счет вывоза не сырья,

Слайд 25Инновационное развитие и диверсификация экономики

индикаторы развития

8

Инновационное развитие и диверсификация экономики

индикаторы развития

8

Слайд 269.Инвестиционный бум

на 1 августа 2008г. накопленный иностранный капитал составил 242 млрд. долл.

9.Инвестиционный бум

на 1 августа 2008г. накопленный иностранный капитал составил 242 млрд. долл.

Слайд 27

Инвестиции в основной капитал

(млрд. рублей)

прогноз

Инвестиции в основной капитал

(млрд. рублей)

прогноз

Слайд 28Инвестиции в основной капитал

(млрд. долл. США)

прогноз

Инвестиции в основной капитал

(млрд. долл. США)

прогноз

Слайд 29

10. Рост коэффициента монетизации экономики с 10-11% в 1990-е гг. до 32,2%

10. Рост коэффициента монетизации экономики с 10-11% в 1990-е гг. до 32,2%

Слайд 3011. Рост реального эффективного курса рубля

(прирост в %, дек/дек)

прогноз

11. Рост реального эффективного курса рубля

(прирост в %, дек/дек)

прогноз

Слайд 31Средневзвешенные процентные ставки по кредитам, предоставленным нефинансовым организациям (%)

Ставка рефинансирования на конец

Средневзвешенные процентные ставки по кредитам, предоставленным нефинансовым организациям (%)

Ставка рефинансирования на конец

Слайд 3212. Ускоренное развитие банковского кредитования (на конец года, млрд. руб.)

12. Ускоренное развитие банковского кредитования (на конец года, млрд. руб.)

Слайд 33Активы банковской системы

(на конец года, млрд. руб.)

Активы банковской системы

(на конец года, млрд. руб.)

Слайд 34Сбережения населения 1)

(в % к денежным доходам всего)

* Предварительные данные

1) во

Сбережения населения 1)

(в % к денежным доходам всего)

* Предварительные данные

1) во

Слайд 35Крупнейшие банки России

Крупнейшие банки России

Слайд 3613. Рост внешнего и внутреннего долга

Внешний долг на 1 ноября 2008г. -

13. Рост внешнего и внутреннего долга

Внешний долг на 1 ноября 2008г. -

Слайд 37Мировой индекс конкурентоспособности по оценкам Всемирного экономического форума

Россия

1. Качество государственных институтов -

Мировой индекс конкурентоспособности по оценкам Всемирного экономического форума

Россия

1. Качество государственных институтов -

Слайд 38Мировой индекс конкурентоспособности по оценкам Всемирного экономического форума

Россия

2. Судебная система - 110

Мировой индекс конкурентоспособности по оценкам Всемирного экономического форума

Россия

2. Судебная система - 110

Слайд 39Мировой индекс конкурентоспособности по оценкам Всемирного экономического форума

Россия

3. Макроэкономические риски - 33

Мировой индекс конкурентоспособности по оценкам Всемирного экономического форума

Россия

3. Макроэкономические риски - 33

Слайд 40Оценка системных рисков банков

(по версии «Fitch Rating»,

«А» - минимальный риск, «Е» -

Оценка системных рисков банков (по версии «Fitch Rating», «А» - минимальный риск, «Е» -

Слайд 416 этап. Особенности функционирования экономики России в условиях экономического кризиса

1. Падение производства

6 этап. Особенности функционирования экономики России в условиях экономического кризиса

1. Падение производства

Слайд 422. Снижение жизненного уровня

за счет:

роста инфляции

обесценивания рубля

роста безработицы

Средняя зарплата в 2008 г.

2. Снижение жизненного уровня

за счет:

роста инфляции

обесценивания рубля

роста безработицы

Средняя зарплата в 2008 г.

Слайд 43Зарплатные индексы

Зарплатные индексы

Слайд 443. Рост безработицы

Зарегистрированных безработных на 3 февраля - 1,735 млн. чел., за

3. Рост безработицы

Зарегистрированных безработных на 3 февраля - 1,735 млн. чел., за

Слайд 454. Бюджетный дефицит

Темпы прироста расходов бюджета:

2008г. - 6,57трлн.руб. , 2009 –

4. Бюджетный дефицит

Темпы прироста расходов бюджета:

2008г. - 6,57трлн.руб. , 2009 –

Слайд 46Динамика госрасходов

Динамика госрасходов

Слайд 475. Обесценивание рубля

- 7,5% 2 месяца 2009г.

5. Обесценивание рубля

- 7,5% 2 месяца 2009г.

Слайд 486. Ускорение агфляции

2008г. (план) – 107-108,5-111 %, факт - 113,3 % (102,5%

6. Ускорение агфляции

2008г. (план) – 107-108,5-111 %, факт - 113,3 % (102,5%

Слайд 497. Рост ставок банковского кредитования

средневзвешенная ставка по 1-дневным межбанковским кредита – ноябрь

7. Рост ставок банковского кредитования

средневзвешенная ставка по 1-дневным межбанковским кредита – ноябрь

Слайд 50Но кризис – это обновление

Поэтому поскризисная перспектива возвращения на траекторию модернизации –

Но кризис – это обновление

Поэтому поскризисная перспектива возвращения на траекторию модернизации –

Слайд 51Инновационная составляющая преодоления кризиса

Инновационная составляющая преодоления кризиса

Слайд 52По данным социологического опроса

В 2008г. состояние здоровья сельского населения РО не улучшается:

По данным социологического опроса

В 2008г. состояние здоровья сельского населения РО не улучшается:

Слайд 53на селе

сохраняется превышение нагрузки на 1 трудоспособного за счет детей. При росте

на селе

сохраняется превышение нагрузки на 1 трудоспособного за счет детей. При росте

Слайд 54Причины, препятствующие

организации фермерского хозяйства

Привык работать в коллективе и не хочу

Причины, препятствующие

организации фермерского хозяйства

Привык работать в коллективе и не хочу

Модель партнерства в отношениях бизнеса с государственной властью

Модель партнерства в отношениях бизнеса с государственной властью Пропорциональность величин

Пропорциональность величин Психологическая помощь в сложных и экстремальных ситуациях

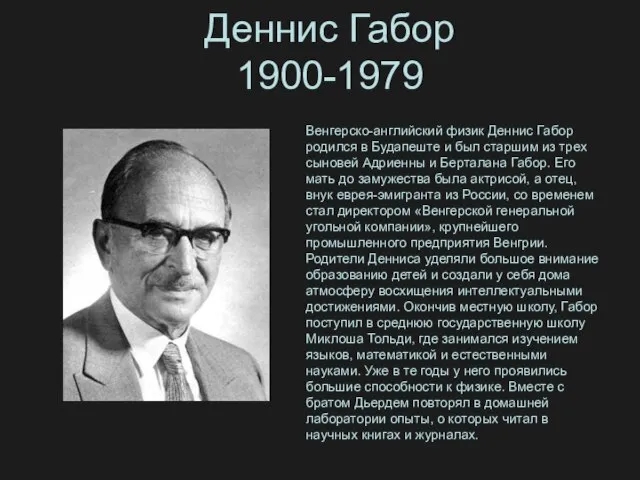

Психологическая помощь в сложных и экстремальных ситуациях Деннис Габор

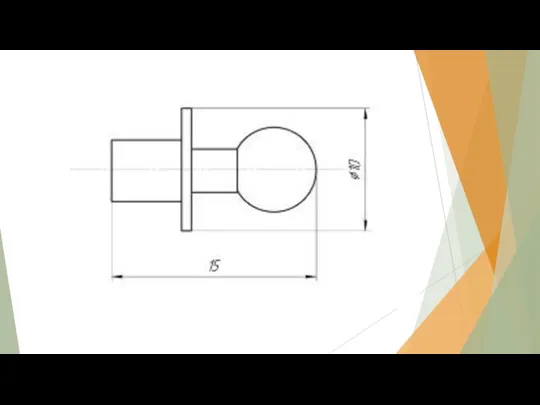

Деннис Габор Токарно-револьверный одношпиндельный автомат. Модель 1Б140

Токарно-револьверный одношпиндельный автомат. Модель 1Б140 30.08.2022

30.08.2022 Места отдыха России.

Места отдыха России. Презентация на тему Черные дыры

Презентация на тему Черные дыры  Аналитическая записка по теме 3.3. Информационное обеспечение международной перевозки грузов Безнощук Богдан, Белоглазова Юлия, Б

Аналитическая записка по теме 3.3. Информационное обеспечение международной перевозки грузов Безнощук Богдан, Белоглазова Юлия, Б Управление кризисными ситуациями в образовательных учреждениях. Взаимодействие со СМИ

Управление кризисными ситуациями в образовательных учреждениях. Взаимодействие со СМИ «Зарплата-КС» Расчет заработной платы в бюджетных учреждениях

«Зарплата-КС» Расчет заработной платы в бюджетных учреждениях По страницам русского языка

По страницам русского языка ОКНО CIA ДЛЯ КОНCУЛЬТАЦИИ ИММИГРАНТОВ

ОКНО CIA ДЛЯ КОНCУЛЬТАЦИИ ИММИГРАНТОВ Гапонова Стелла

Гапонова Стелла Презентация на тему Просто, элегантно, безупречно...

Презентация на тему Просто, элегантно, безупречно...  Народные промыслы Крыма

Народные промыслы Крыма Презентация

Презентация Итоги и анализ работы методического объединения учителей физической культуры г. Балаково за 2010-2011 год

Итоги и анализ работы методического объединения учителей физической культуры г. Балаково за 2010-2011 год Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Диагностика используемых в организации методов, форм и элементов мотивации и стимулирования

Диагностика используемых в организации методов, форм и элементов мотивации и стимулирования Календарно-обрядовая песня, связанная со сбором урожая

Календарно-обрядовая песня, связанная со сбором урожая Северный берег озера Кандрыкуль. Модель благоустройства

Северный берег озера Кандрыкуль. Модель благоустройства Презентация на тему Сингапур

Презентация на тему Сингапур  День защиты детей. История праздника

День защиты детей. История праздника История Милли

История Милли Дед Мороз и все-все-все: на чем ездят сказочные персонажи

Дед Мороз и все-все-все: на чем ездят сказочные персонажи универсальность базовой подготовки

универсальность базовой подготовки ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА

ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА