Повторение темы Затраты( издержки) производства Доход, расход ,прибыль, издержки бухгалтерские и экономические Ресурсы, факторы,

- Повторение темы Затраты( издержки) производства Доход, расход ,прибыль, издержки бухгалтерские и экономические Ресурсы, факторы,

Содержание

- 2. Вопросы: Что такое доход? Из каких показателей складывается доход фирмы? Что такое расход фирмы, из каких

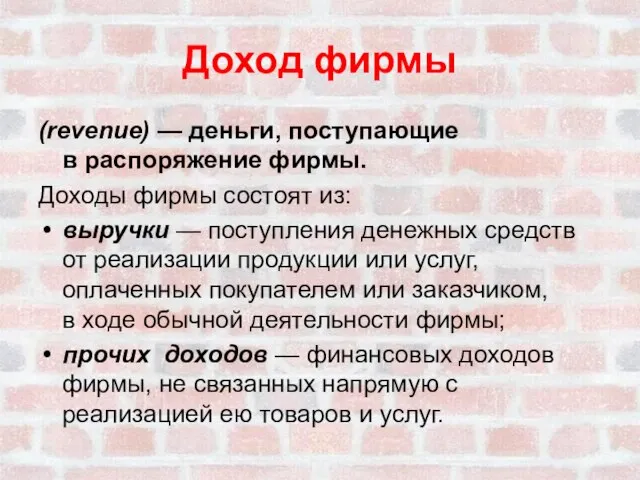

- 3. Доход фирмы (revenue) — деньги, поступающие в распоряжение фирмы. Доходы фирмы состоят из: выручки — поступления

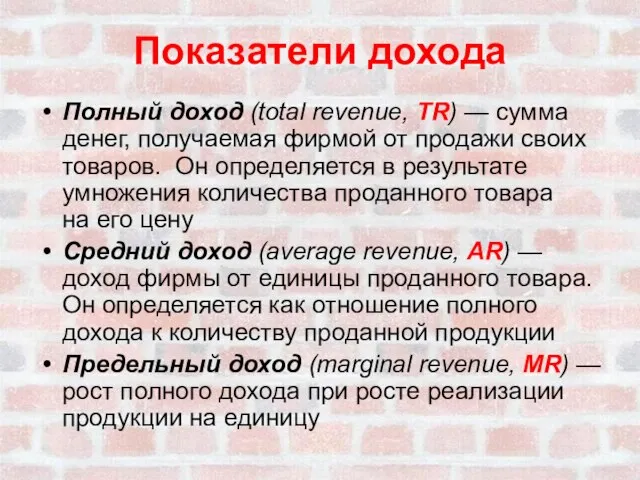

- 4. Показатели дохода Полный доход (total revenue, TR) — сумма денег, получаемая фирмой от продажи своих товаров.

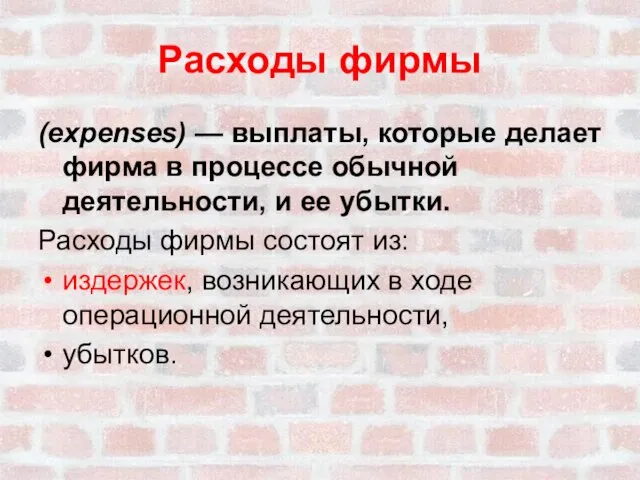

- 5. Расходы фирмы (expenses) — выплаты, которые делает фирма в процессе обычной деятельности, и ее убытки. Расходы

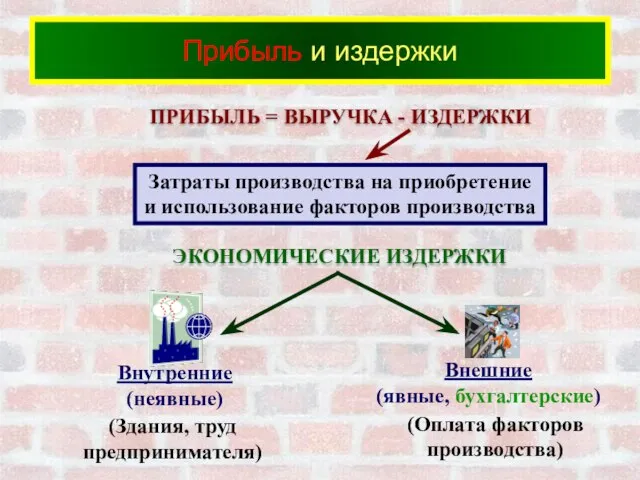

- 6. Прибыль и издержки ПРИБЫЛЬ = ВЫРУЧКА - ИЗДЕРЖКИ ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

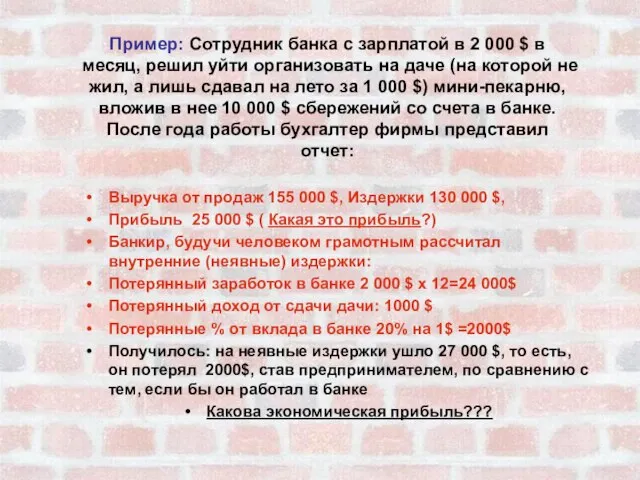

- 7. Пример: Сотрудник банка с зарплатой в 2 000 $ в месяц, решил уйти организовать на даче

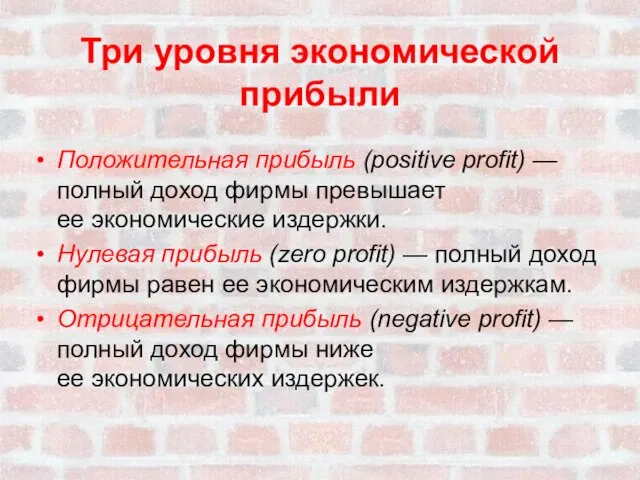

- 8. Три уровня экономической прибыли Положительная прибыль (positive profit) —полный доход фирмы превышает ее экономические издержки. Нулевая

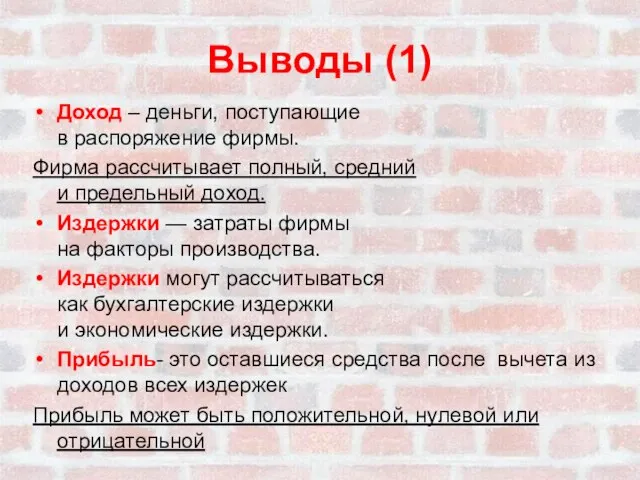

- 9. Выводы (1) Доход – деньги, поступающие в распоряжение фирмы. Фирма рассчитывает полный, средний и предельный доход.

- 10. Вопросы: Чем отличается ресурс от фактора производства? Влияет ли временной отрезок на характеристику ресурсов, необходимых для

- 11. Факторы производства ФАКТОРЫ + предпринимательские способности Как только ресурс начинает работать он становиться фактором производства.

- 12. Длительность экономической активности краткосрочный период — до 1 года; среднесрочный период — от 1 до 5

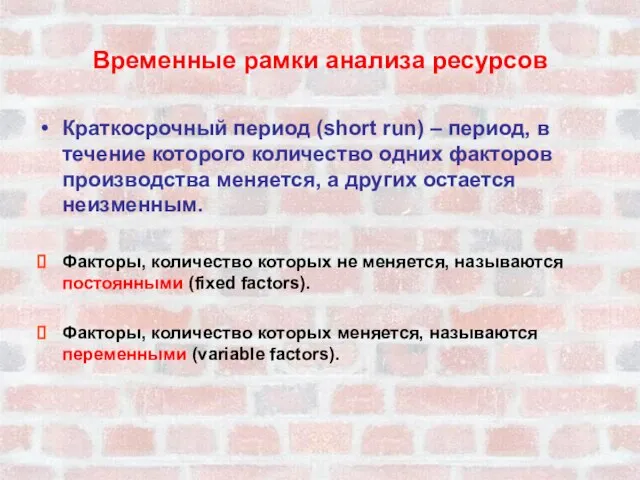

- 13. Временные рамки анализа ресурсов Краткосрочный период (short run) – период, в течение которого количество одних факторов

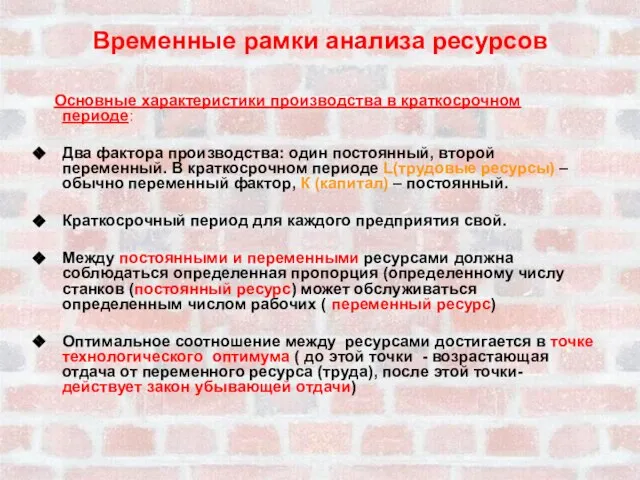

- 14. Временные рамки анализа ресурсов Основные характеристики производства в краткосрочном периоде: Два фактора производства: один постоянный, второй

- 15. Закон убывающей отдачи в краткосрочном периоде Полный продукт (total product) – объем производства за единицу времени.

- 16. Выводы (2) Производство — это превращение факторов производства в товары и услуги. В краткосрочном периоде количество

- 17. Вопросы: Чем отличается понятие « Внешние издержки» от понятий « расход» и « платеж»? В чем

- 18. «Внешние издержки» отличаются от понятий «расходы» и «платежи» Например, фирма решила приобрести 2 вагона металла. Расходы

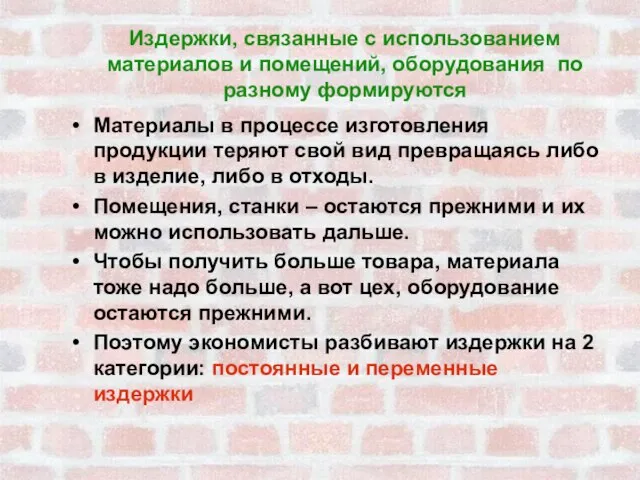

- 19. Издержки, связанные с использованием материалов и помещений, оборудования по разному формируются Материалы в процессе изготовления продукции

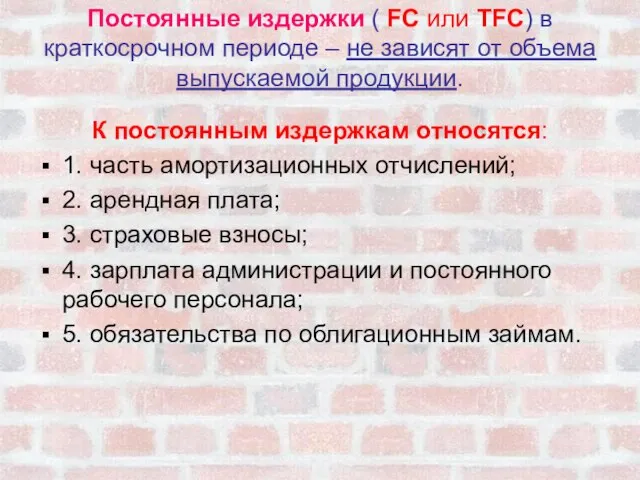

- 20. Постоянные издержки ( FC или TFC) в краткосрочном периоде – не зависят от объема выпускаемой продукции.

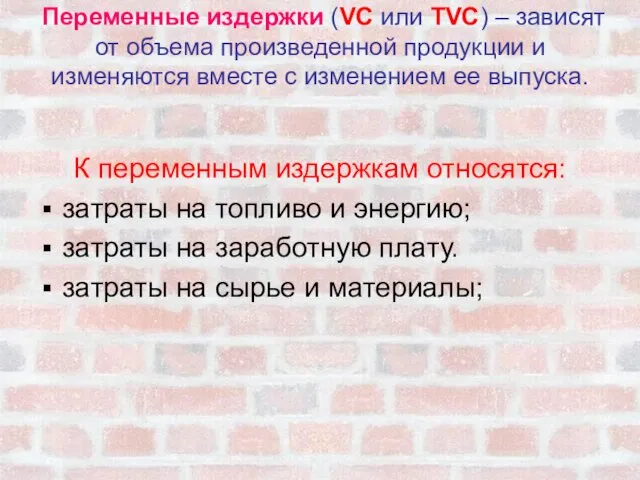

- 21. Переменные издержки (VC или TVC) – зависят от объема произведенной продукции и изменяются вместе с изменением

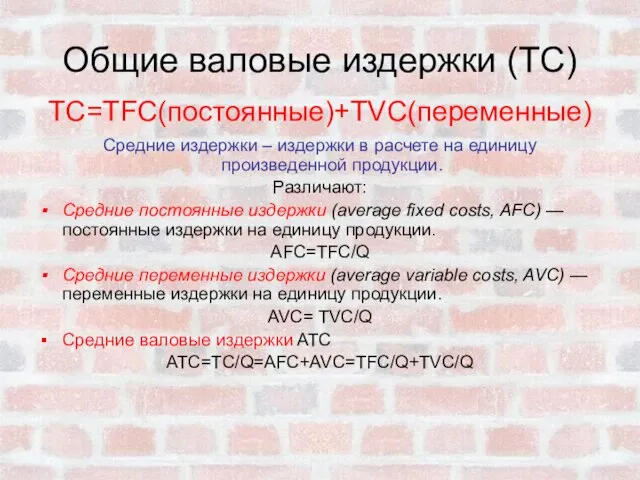

- 22. Общие валовые издержки (ТС) TC=TFC(постоянные)+TVC(переменные) Средние издержки – издержки в расчете на единицу произведенной продукции. Различают:

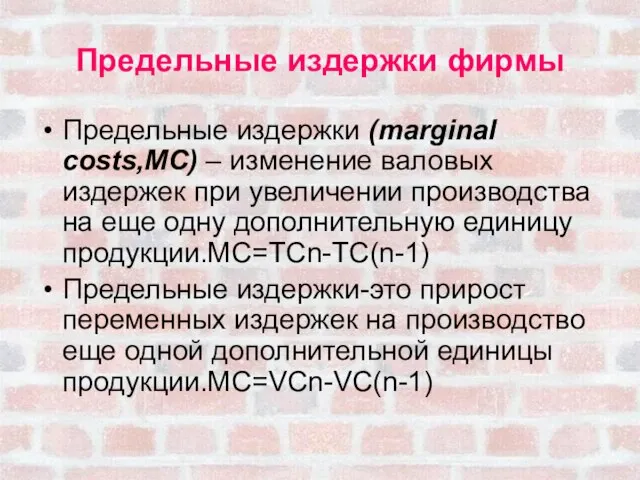

- 23. Предельные издержки фирмы Предельные издержки (marginal costs,MC) – изменение валовых издержек при увеличении производства на еще

- 25. Скачать презентацию

Слайд 2Вопросы:

Что такое доход?

Из каких показателей складывается доход фирмы?

Что такое расход фирмы, из

Вопросы:

Что такое доход?

Из каких показателей складывается доход фирмы?

Что такое расход фирмы, из

Слайд 3Доход фирмы

(revenue) — деньги, поступающие

в распоряжение фирмы.

Доходы фирмы состоят из:

выручки —

Доход фирмы

(revenue) — деньги, поступающие

в распоряжение фирмы.

Доходы фирмы состоят из:

выручки —

Слайд 4Показатели дохода

Полный доход (total revenue, TR) — сумма денег, получаемая фирмой от

Показатели дохода

Полный доход (total revenue, TR) — сумма денег, получаемая фирмой от

Слайд 5Расходы фирмы

(expenses) — выплаты, которые делает фирма в процессе обычной деятельности, и

Расходы фирмы

(expenses) — выплаты, которые делает фирма в процессе обычной деятельности, и

Слайд 6Прибыль и издержки

ПРИБЫЛЬ = ВЫРУЧКА - ИЗДЕРЖКИ

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Прибыль и издержки

ПРИБЫЛЬ = ВЫРУЧКА - ИЗДЕРЖКИ

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Слайд 7Пример: Сотрудник банка с зарплатой в 2 000 $ в месяц, решил

Пример: Сотрудник банка с зарплатой в 2 000 $ в месяц, решил

Слайд 8Три уровня экономической прибыли

Положительная прибыль (positive profit) —полный доход фирмы превышает

ее экономические

Три уровня экономической прибыли

Положительная прибыль (positive profit) —полный доход фирмы превышает

ее экономические

Слайд 9Выводы (1)

Доход – деньги, поступающие

в распоряжение фирмы.

Фирма рассчитывает полный, средний

и предельный

Выводы (1)

Доход – деньги, поступающие

в распоряжение фирмы.

Фирма рассчитывает полный, средний

и предельный

Слайд 10Вопросы:

Чем отличается ресурс от фактора производства?

Влияет ли временной отрезок на характеристику ресурсов,

Вопросы:

Чем отличается ресурс от фактора производства?

Влияет ли временной отрезок на характеристику ресурсов,

Слайд 11Факторы производства

ФАКТОРЫ

+ предпринимательские способности

Как только ресурс начинает работать он становиться фактором производства.

Факторы производства

ФАКТОРЫ

+ предпринимательские способности

Как только ресурс начинает работать он становиться фактором производства.

Слайд 12Длительность экономической активности

краткосрочный период — до 1 года;

среднесрочный период — от 1

Длительность экономической активности

краткосрочный период — до 1 года;

среднесрочный период — от 1

Слайд 13Временные рамки анализа ресурсов

Краткосрочный период (short run) – период, в течение которого

Временные рамки анализа ресурсов

Краткосрочный период (short run) – период, в течение которого

Слайд 14Временные рамки анализа ресурсов

Основные характеристики производства в краткосрочном периоде:

Два фактора производства:

Временные рамки анализа ресурсов

Основные характеристики производства в краткосрочном периоде:

Два фактора производства:

Слайд 15Закон убывающей отдачи в краткосрочном периоде

Полный продукт (total product) – объем производства

Закон убывающей отдачи в краткосрочном периоде

Полный продукт (total product) – объем производства

Слайд 16Выводы (2)

Производство — это превращение факторов производства в товары и услуги.

В

Выводы (2)

Производство — это превращение факторов производства в товары и услуги.

В

Слайд 17Вопросы:

Чем отличается понятие « Внешние издержки» от понятий « расход» и «

Вопросы:

Чем отличается понятие « Внешние издержки» от понятий « расход» и «

Слайд 18«Внешние издержки» отличаются от понятий «расходы» и «платежи»

Например, фирма решила приобрести 2

«Внешние издержки» отличаются от понятий «расходы» и «платежи»

Например, фирма решила приобрести 2

Слайд 19Издержки, связанные с использованием материалов и помещений, оборудования по разному формируются

Материалы в

Издержки, связанные с использованием материалов и помещений, оборудования по разному формируются

Материалы в

Слайд 20Постоянные издержки ( FC или TFC) в краткосрочном периоде – не зависят

Постоянные издержки ( FC или TFC) в краткосрочном периоде – не зависят

Слайд 21Переменные издержки (VC или TVC) – зависят от объема произведенной продукции и

Переменные издержки (VC или TVC) – зависят от объема произведенной продукции и

Слайд 22Общие валовые издержки (ТС)

TC=TFC(постоянные)+TVC(переменные)

Средние издержки – издержки в расчете на единицу произведенной

Общие валовые издержки (ТС)

TC=TFC(постоянные)+TVC(переменные)

Средние издержки – издержки в расчете на единицу произведенной

Слайд 23Предельные издержки фирмы

Предельные издержки (marginal costs,MC) – изменение валовых издержек при увеличении

Предельные издержки фирмы

Предельные издержки (marginal costs,MC) – изменение валовых издержек при увеличении

8-в класс

8-в класс Small talk

Small talk  Целевые кредиты

Целевые кредиты Святые страстотерпцы князья Борис и Глеб

Святые страстотерпцы князья Борис и Глеб Биология: предмет, задачи, методы исследования. Связь с другими науками. Значение биологии

Биология: предмет, задачи, методы исследования. Связь с другими науками. Значение биологии Пояснительная записка по проекту МСЗ у деревни Могутово Наро-Фоминского района

Пояснительная записка по проекту МСЗ у деревни Могутово Наро-Фоминского района Опыт взаимодействия банков и управляющих компаний. Построение системы дистрибуции инвестиционных продуктов.

Опыт взаимодействия банков и управляющих компаний. Построение системы дистрибуции инвестиционных продуктов. руднева кабутова

руднева кабутова Магистратура кафедры САПРиПК

Магистратура кафедры САПРиПК Презентация на тему Арифметическая прогрессия. Метод математической индукции

Презентация на тему Арифметическая прогрессия. Метод математической индукции Использование специальных смазочных материалов – одно из направлений решения проблемы потерь электроэнергии

Использование специальных смазочных материалов – одно из направлений решения проблемы потерь электроэнергии Презентация на тему Япония

Презентация на тему Япония  Организация производства в основных цехах промышленных предприятий водного транспорта. Лекция 7

Организация производства в основных цехах промышленных предприятий водного транспорта. Лекция 7 Афанасий Афанасиевич Фет

Афанасий Афанасиевич Фет Профессиональная компетентность педагога Компетентность – осведомленность, авторитетность, обладание компетенцией, знаниями, п

Профессиональная компетентность педагога Компетентность – осведомленность, авторитетность, обладание компетенцией, знаниями, п Чрезвычайная ситуация аварийного характера в жилище

Чрезвычайная ситуация аварийного характера в жилище Презентация к уроку математики в 7 классе по теме «Решение задач на разностное сравнение.

Презентация к уроку математики в 7 классе по теме «Решение задач на разностное сравнение. Дополнительное оброзование

Дополнительное оброзование ИНСТРУКТАЖ ПО ОТ (служащие и рабочие)

ИНСТРУКТАЖ ПО ОТ (служащие и рабочие) Организация процесса тестирования в Agile команде с помощью квадрантов тестирования. - презентация

Организация процесса тестирования в Agile команде с помощью квадрантов тестирования. - презентация Диагностика и малоинвазивные методы лечения жидкостных образований брюшной

Диагностика и малоинвазивные методы лечения жидкостных образований брюшной Магические числа

Магические числа М.Булгаков “Собачье сердце”

М.Булгаков “Собачье сердце” Модернизация библиотечных пространств, создание комфортной среды для самостоятельной работы студентов в Научной библиотеке

Модернизация библиотечных пространств, создание комфортной среды для самостоятельной работы студентов в Научной библиотеке Технологический процесс смесеприготовления

Технологический процесс смесеприготовления Устойчивое развитие банковской сферы

Устойчивое развитие банковской сферы Новогодние обычаи и традиции

Новогодние обычаи и традиции Организация учебно-исследовательской деятельности на уроках истории и обществознания

Организация учебно-исследовательской деятельности на уроках истории и обществознания