- ПРАКТИЧЕСКОЕ ЗАНЯТИЕ КПН

Содержание

- 2. Цели урока: Образовательная формирование умений в области корпоративного подоходного налога, в вопросах формирования и исчисления налоговой

- 3. ФРОНТАЛЬНЫЙ ОПРОС Кто является плательщиком корпоративного подоходного налога? Что является объектом корпоративного подоходного налога? Как формируется

- 4. ФРОНТАЛЬНЫЙ ОПРОС Какие сроки сдачи декларации? Каковы сроки уплаты налога? Как рассчитываются авансовые платежи по КПН?

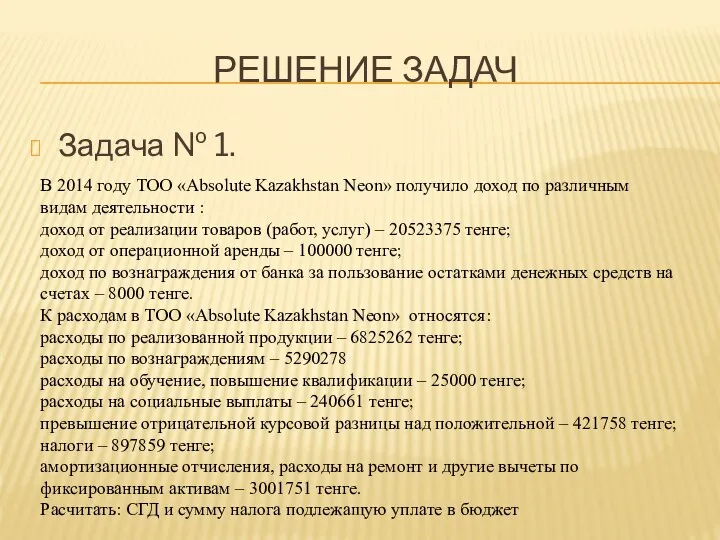

- 5. РЕШЕНИЕ ЗАДАЧ Задача № 1. В 2014 году ТОО «Absolute Kazakhstan Neon» получило доход по различным

- 6. РЕШЕНИЕ ЗАДАЧ Задача № 2. На основании данных первой задачи рассчитать авансовые платежи необходимые к уплате

- 7. ЗАКРЕПЛЕНИЕ

- 8. ДОМАШНЕЕ ЗАДАНИЕ РЕШИТЬ ЗАДАЧИ ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ

- 10. Скачать презентацию

Слайд 2Цели урока:

Образовательная формирование умений в области корпоративного подоходного налога, в вопросах формирования

Цели урока:

Образовательная формирование умений в области корпоративного подоходного налога, в вопросах формирования

Слайд 3ФРОНТАЛЬНЫЙ ОПРОС

Кто является плательщиком корпоративного подоходного налога?

Что является объектом корпоративного подоходного налога?

Как

ФРОНТАЛЬНЫЙ ОПРОС

Кто является плательщиком корпоративного подоходного налога?

Что является объектом корпоративного подоходного налога?

Как

Слайд 4ФРОНТАЛЬНЫЙ ОПРОС

Какие сроки сдачи декларации?

Каковы сроки уплаты налога?

Как рассчитываются авансовые платежи по

ФРОНТАЛЬНЫЙ ОПРОС

Какие сроки сдачи декларации?

Каковы сроки уплаты налога?

Как рассчитываются авансовые платежи по

Слайд 5РЕШЕНИЕ ЗАДАЧ

Задача № 1.

В 2014 году ТОО «Absolute Kazakhstan Neon» получило

РЕШЕНИЕ ЗАДАЧ

Задача № 1.

В 2014 году ТОО «Absolute Kazakhstan Neon» получило

Слайд 6РЕШЕНИЕ ЗАДАЧ

Задача № 2.

На основании данных первой задачи рассчитать авансовые платежи

РЕШЕНИЕ ЗАДАЧ

Задача № 2.

На основании данных первой задачи рассчитать авансовые платежи

Слайд 7ЗАКРЕПЛЕНИЕ

ЗАКРЕПЛЕНИЕ

Слайд 8ДОМАШНЕЕ ЗАДАНИЕ

РЕШИТЬ ЗАДАЧИ

ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ

ДОМАШНЕЕ ЗАДАНИЕ

РЕШИТЬ ЗАДАЧИ

ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала Відділ зовнішніх зв'язків університету ім. О.О. Богомольця

Відділ зовнішніх зв'язків університету ім. О.О. Богомольця Предпринимательское мышление

Предпринимательское мышление Повелитель молний Никола Тесла

Повелитель молний Никола Тесла Свойства логарифмов

Свойства логарифмов  Линейные индикаторные диаграммы

Линейные индикаторные диаграммы Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике

Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике Работающие примеры Как вести торговлю в социальных сетях? - презентация

Работающие примеры Как вести торговлю в социальных сетях? - презентация Чеченцы XIX ― XX вв

Чеченцы XIX ― XX вв Лекция 1 (1)

Лекция 1 (1) Война в судьбе моей семьи

Война в судьбе моей семьи Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель

Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель Первая женщина- космонавт

Первая женщина- космонавт 28 мая - День пограничника!

28 мая - День пограничника! Волшебный праздник Рождество

Волшебный праздник Рождество ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ

ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ День Матери

День Матери Экспозиция Музея чувашской вышивки

Экспозиция Музея чувашской вышивки Religious and ethnic diversity in the USA

Religious and ethnic diversity in the USA 못 VS 을 수 없다

못 VS 을 수 없다 «Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»»

«Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»» Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г.

Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г. Электролиз

Электролиз XII традиционный легкоатлетический пробег памяти В.И. Мусихина

XII традиционный легкоатлетический пробег памяти В.И. Мусихина Организация и законодательная основа таможенного дела в РФ

Организация и законодательная основа таможенного дела в РФ Гимназия № 18 г. Краснодара

Гимназия № 18 г. Краснодара Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012

Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012 Мы хотим поступить ВУЗ

Мы хотим поступить ВУЗ