- Практика бухгалтерского учета

Содержание

- 2. 1. Общие сведения. Часть 1 1.1. Бухгалтерский учет как информационная система 1.2. Ситуация 1.3. Кто должен

- 3. 1.1. Бухгалтерский учет как информационная система Бухгалтерский учет – это система, которая измеряет, обрабатывает и передает

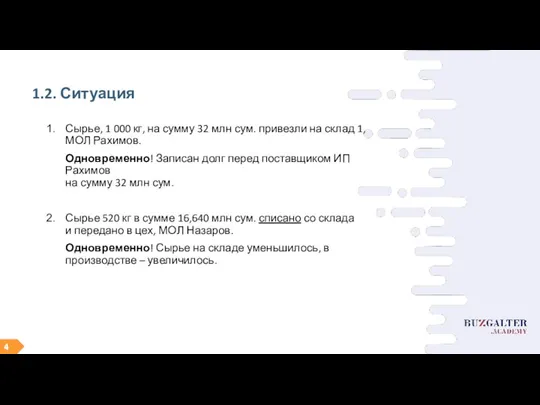

- 4. 1.2. Ситуация Сырье, 1 000 кг, на сумму 32 млн сум. привезли на склад 1, МОЛ

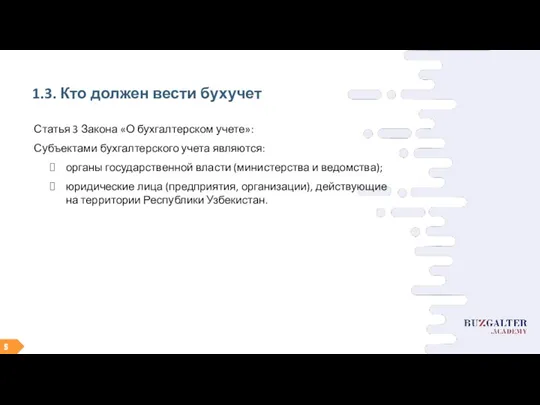

- 5. 1.3. Кто должен вести бухучет Статья 3 Закона «О бухгалтерском учете»: Субъектами бухгалтерского учета являются: органы

- 6. 1. Общие сведения. Часть 2 1.4. Цели и задачи бухгалтерского учета 1.5. Пользователи бухгалтерской информации

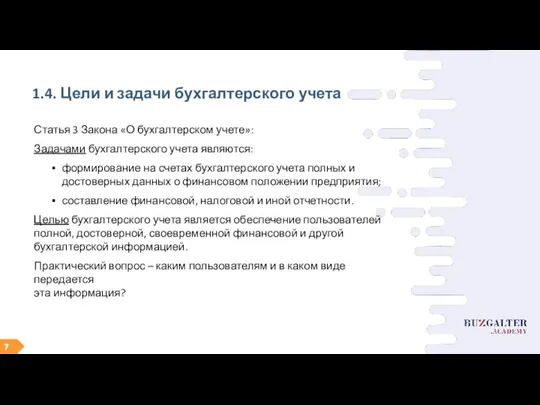

- 7. 1.4. Цели и задачи бухгалтерского учета Статья 3 Закона «О бухгалтерском учете»: Задачами бухгалтерского учета являются:

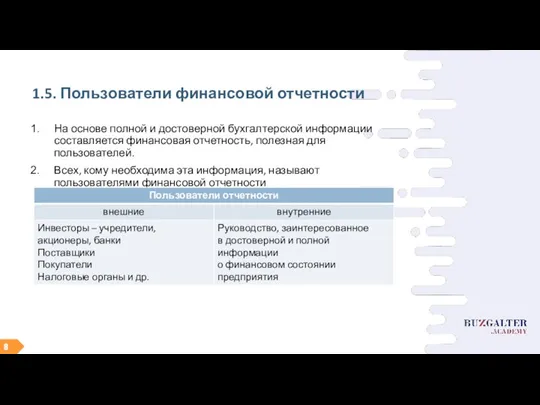

- 8. 1.5. Пользователи финансовой отчетности На основе полной и достоверной бухгалтерской информации составляется финансовая отчетность, полезная для

- 9. 2. Баланс. Часть 1 2.1. Элементы бухгалтерского учета 2.2. Элементы баланса

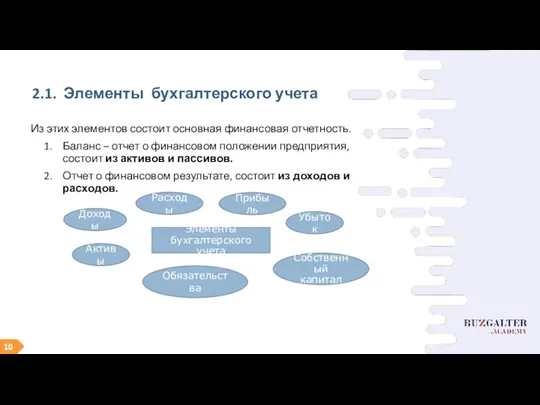

- 10. 2.1. Элементы бухгалтерского учета Из этих элементов состоит основная финансовая отчетность. Баланс – отчет о финансовом

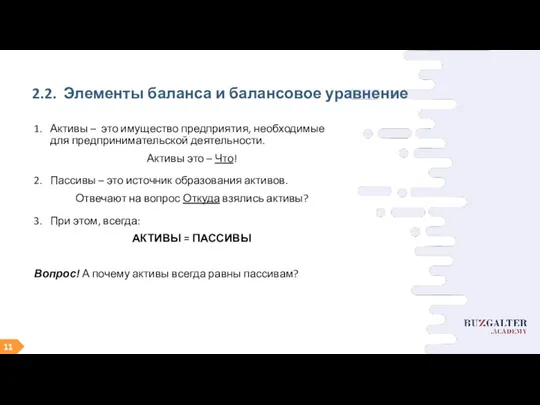

- 11. 2.2. Элементы баланса и балансовое уравнение 1. Активы – это имущество предприятия, необходимые для предпринимательской деятельности.

- 12. 2. Баланс. Часть 2 2.3. Активы и их источники образования 2.4. Примеры отражения активов и пассивов

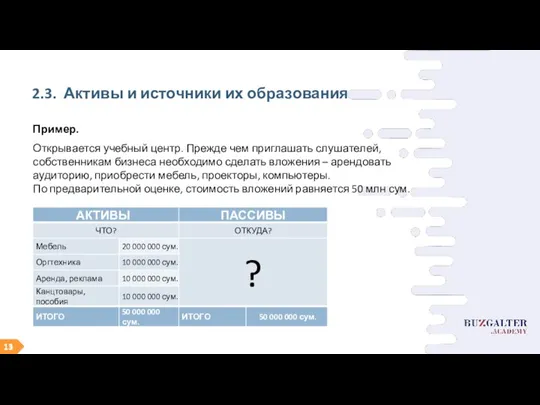

- 13. 2.3. Активы и источники их образования Пример. Открывается учебный центр. Прежде чем приглашать слушателей, собственникам бизнеса

- 14. 2.4. Примеры отражения активов и пассивов Деньги вкладывает сам собственник (учредитель): Имущество вносит учредитель. В активной

- 15. 2.5. Примеры – продолжение Активы приобретены за счет кредита

- 16. 2.6. Примеры – продолжение За счет еще каких обязательств могут быть привлечены деньги в бизнес?

- 17. 3. Структура активов и пассивов 3.1. Структура активов 3.2. Структура пассивов

- 18. 3.1. Структура активов Активы Долгосрочные: Текущие: Основные средства Нематериальные активы Финансовые инвестиции Капитальные вложения Долгосрочная дебиторская

- 19. 3.2. Структура пассивов Пассивы Собственные средства (Собственный капитал): Заемные средства (Обязательства): Уставный фонд Добавленный капитал Резервный

- 20. 4. Отчет о финансовых результатах. Часть 1 4.1. Форма отчета 4.2. Элементы отчета – доход 4.3.

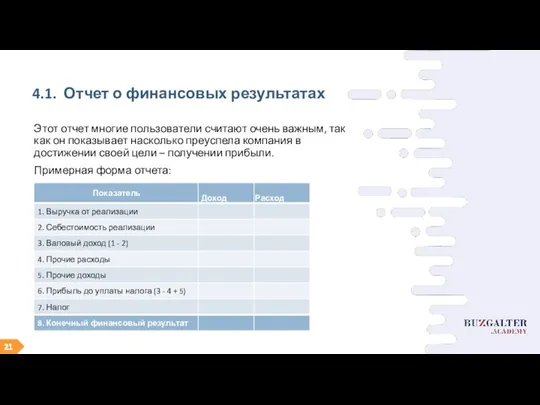

- 21. 4.1. Отчет о финансовых результатах Этот отчет многие пользователи считают очень важным, так как он показывает

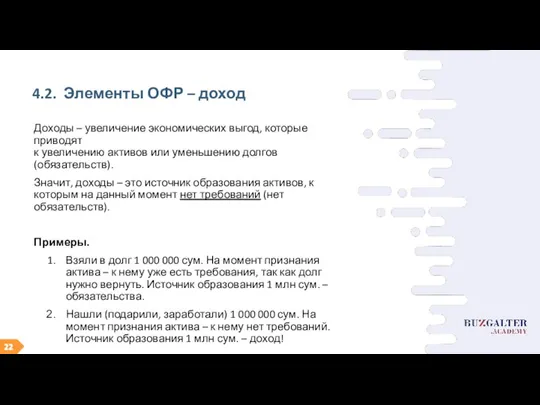

- 22. 4.2. Элементы ОФР – доход Доходы – увеличение экономических выгод, которые приводят к увеличению активов или

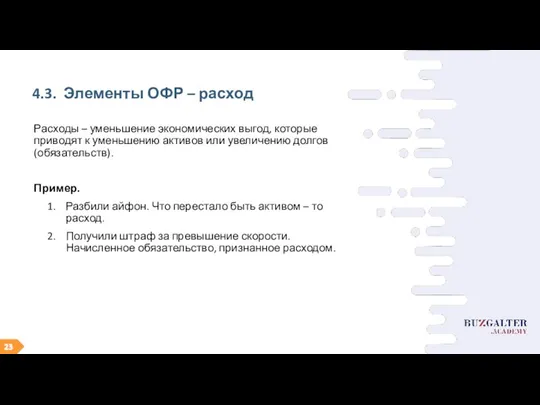

- 23. 4.3. Элементы ОФР – расход Расходы – уменьшение экономических выгод, которые приводят к уменьшению активов или

- 24. 4. Отчет о финансовых результатах. Часть 2 4.4. Реализация 4.5. Финансовый результат

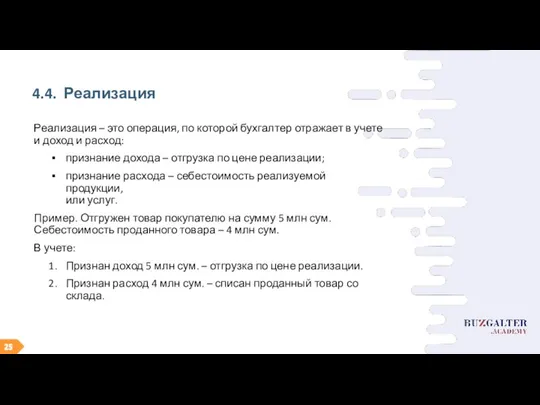

- 25. 4.4. Реализация Реализация – это операция, по которой бухгалтер отражает в учете и доход и расход:

- 26. 4.5. Финансовый результат Разница между доходами и расходами — прибыль или убыток. Именно прибыль или убыток

- 27. 5. Принципы бухгалтерского учета. Часть 1 5.1. Ведение учета двойной записью 5.2. Денежная оценка активов, пассивов,

- 28. 5.1. Ведение учета двойной записью Система двойной записи (проводка) основана на принципе двойственности, который означает, что

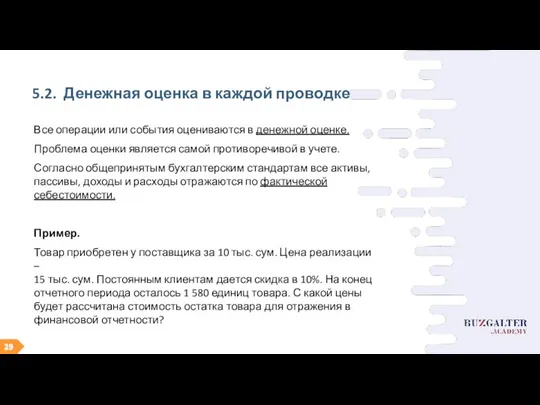

- 29. 5.2. Денежная оценка в каждой проводке Все операции или события оцениваются в денежной оценке. Проблема оценки

- 30. 5. Принципы бухгалтерского учета. Часть 2 5.3. Предусмотрительность 5.4. Начисление 5.5. Соответствие доходов и расходов

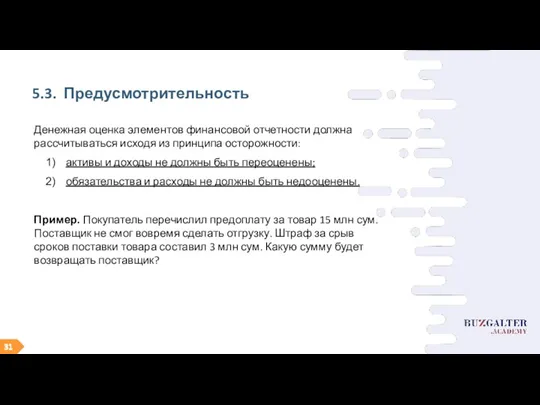

- 31. 5.3. Предусмотрительность Денежная оценка элементов финансовой отчетности должна рассчитываться исходя из принципа осторожности: активы и доходы

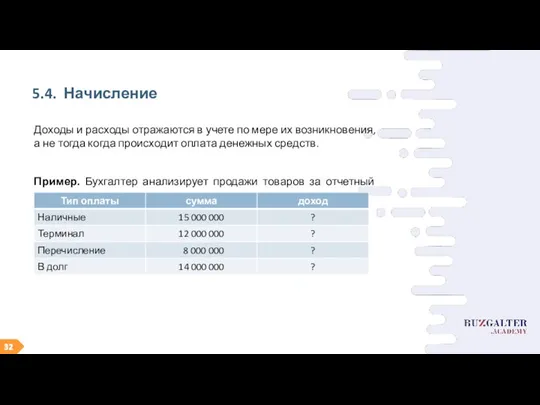

- 32. 5.4. Начисление Доходы и расходы отражаются в учете по мере их возникновения, а не тогда когда

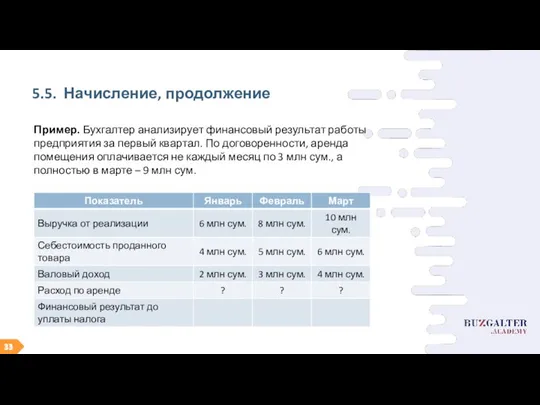

- 33. 5.5. Начисление, продолжение Пример. Бухгалтер анализирует финансовый результат работы предприятия за первый квартал. По договоренности, аренда

- 34. 5. Принципы бухгалтерского учета. Часть 3 5.6. Соответствие доходов и расходов 5.7. Существенность 5.8. Достоверность

- 35. 5.6. Соответствие доходов и расходов Соответствие доходов и расходов отчетного периода означает, что в данном периоде

- 36. 5.7. Существенность Информация является существенной, если ее пропуск или неправильное представление могут повлиять на достоверность финансовой

- 37. 5.8. Достоверность Достоверность. Информация является достоверной, когда в ней отсутствует существенная ошибка или предвзятость и на

- 38. 6. Пример составления финансовой отчетности 6.1. Условие задачи 6.2. Ежедневный баланс 6.3. Реализация 6.4. Отчет о

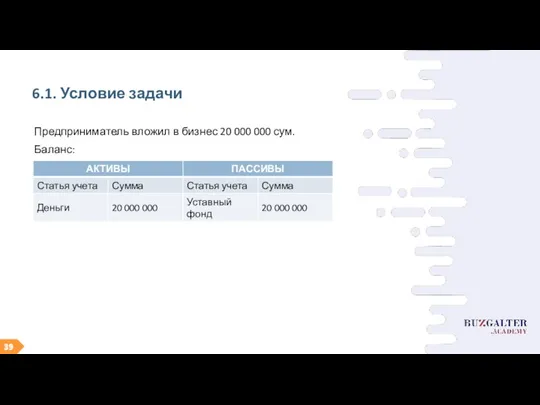

- 39. 6.1. Условие задачи Предприниматель вложил в бизнес 20 000 000 сум. Баланс:

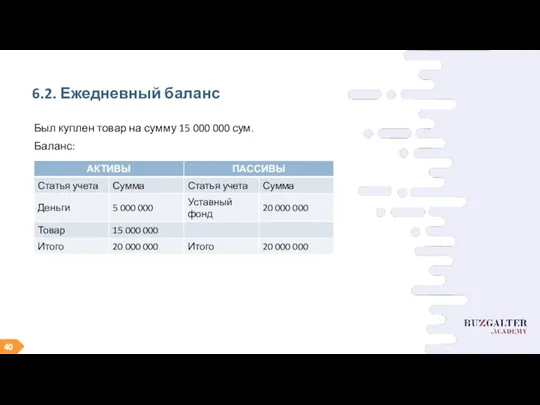

- 40. 6.2. Ежедневный баланс Был куплен товар на сумму 15 000 000 сум. Баланс:

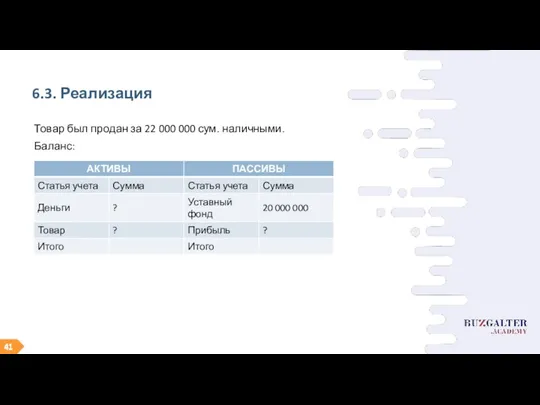

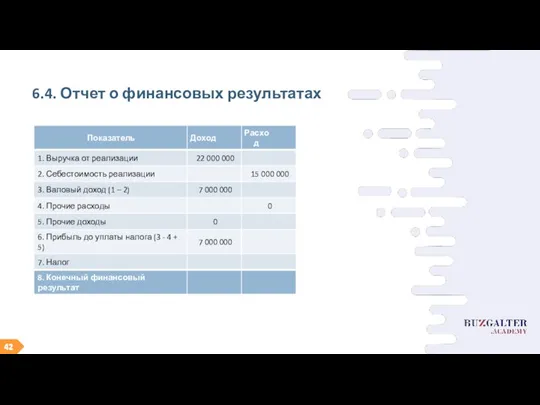

- 41. 6.3. Реализация Товар был продан за 22 000 000 сум. наличными. Баланс:

- 42. 6.4. Отчет о финансовых результатах

- 44. Скачать презентацию

Слайд 31.1. Бухгалтерский учет как информационная система

Бухгалтерский учет – это система, которая измеряет, обрабатывает

1.1. Бухгалтерский учет как информационная система

Бухгалтерский учет – это система, которая измеряет, обрабатывает

Слайд 41.2. Ситуация

Сырье, 1 000 кг, на сумму 32 млн сум. привезли на

1.2. Ситуация

Сырье, 1 000 кг, на сумму 32 млн сум. привезли на

Слайд 51.3. Кто должен вести бухучет

Статья 3 Закона «О бухгалтерском учете»:

Субъектами бухгалтерского учета

1.3. Кто должен вести бухучет

Статья 3 Закона «О бухгалтерском учете»:

Субъектами бухгалтерского учета

Слайд 61. Общие сведения. Часть 2

1.4. Цели и задачи бухгалтерского учета

1.5. Пользователи бухгалтерской

1. Общие сведения. Часть 2

1.4. Цели и задачи бухгалтерского учета

1.5. Пользователи бухгалтерской

Слайд 71.4. Цели и задачи бухгалтерского учета

Статья 3 Закона «О бухгалтерском учете»:

Задачами бухгалтерского

1.4. Цели и задачи бухгалтерского учета

Статья 3 Закона «О бухгалтерском учете»:

Задачами бухгалтерского

Слайд 81.5. Пользователи финансовой отчетности

На основе полной и достоверной бухгалтерской информации составляется финансовая

1.5. Пользователи финансовой отчетности

На основе полной и достоверной бухгалтерской информации составляется финансовая

Слайд 92. Баланс. Часть 1

2.1. Элементы бухгалтерского учета

2.2. Элементы баланса

2. Баланс. Часть 1

2.1. Элементы бухгалтерского учета

2.2. Элементы баланса

Слайд 102.1. Элементы бухгалтерского учета

Из этих элементов состоит основная финансовая отчетность.

Баланс – отчет

2.1. Элементы бухгалтерского учета

Из этих элементов состоит основная финансовая отчетность.

Баланс – отчет

Слайд 112.2. Элементы баланса и балансовое уравнение

1. Активы – это имущество предприятия, необходимые

для

2.2. Элементы баланса и балансовое уравнение

1. Активы – это имущество предприятия, необходимые для

Слайд 122. Баланс. Часть 2

2.3. Активы и их источники образования

2.4. Примеры отражения активов

2. Баланс. Часть 2

2.3. Активы и их источники образования

2.4. Примеры отражения активов

Слайд 132.3. Активы и источники их образования

Пример.

Открывается учебный центр. Прежде чем приглашать слушателей,

2.3. Активы и источники их образования

Пример.

Открывается учебный центр. Прежде чем приглашать слушателей,

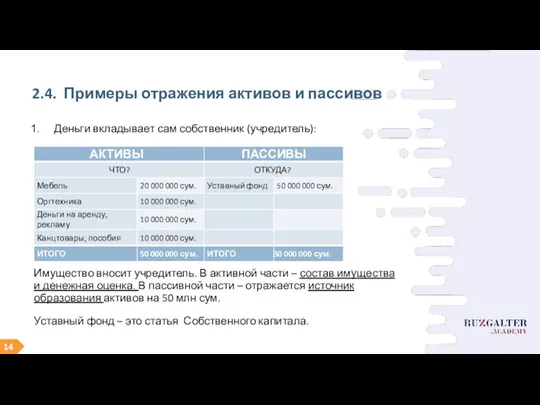

Слайд 142.4. Примеры отражения активов и пассивов

Деньги вкладывает сам собственник (учредитель):

Имущество вносит

2.4. Примеры отражения активов и пассивов

Деньги вкладывает сам собственник (учредитель):

Имущество вносит

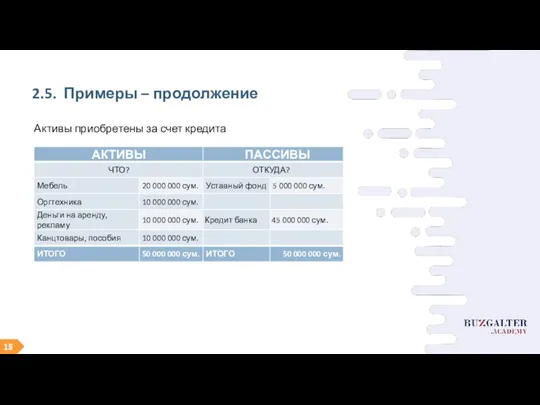

Слайд 152.5. Примеры – продолжение

Активы приобретены за счет кредита

2.5. Примеры – продолжение

Активы приобретены за счет кредита

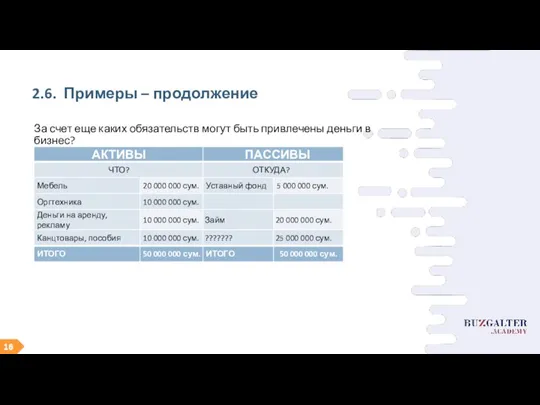

Слайд 162.6. Примеры – продолжение

За счет еще каких обязательств могут быть привлечены деньги

2.6. Примеры – продолжение

За счет еще каких обязательств могут быть привлечены деньги

Слайд 173. Структура активов и пассивов

3.1. Структура активов

3.2. Структура пассивов

3. Структура активов и пассивов

3.1. Структура активов

3.2. Структура пассивов

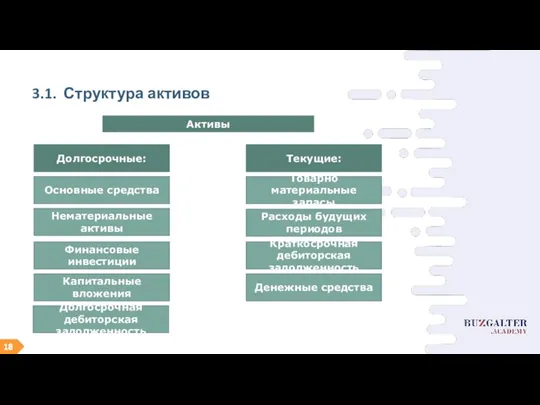

Слайд 183.1. Структура активов

Активы

Долгосрочные:

Текущие:

Основные средства

Нематериальные активы

Финансовые инвестиции

Капитальные вложения

Долгосрочная дебиторская задолженность

Товарно материальные запасы

Расходы будущих

3.1. Структура активов

Активы

Долгосрочные:

Текущие:

Основные средства

Нематериальные активы

Финансовые инвестиции

Капитальные вложения

Долгосрочная дебиторская задолженность

Товарно материальные запасы

Расходы будущих

Слайд 193.2. Структура пассивов

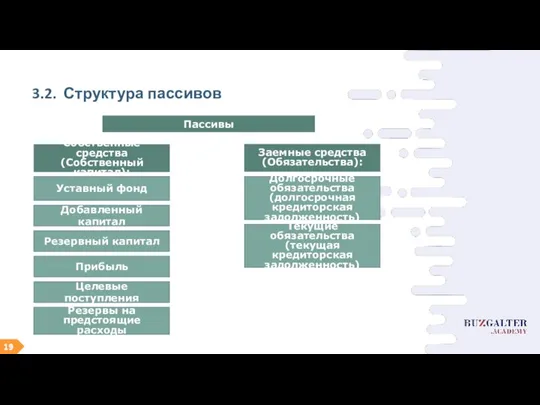

Пассивы

Собственные средства (Собственный капитал):

Заемные средства (Обязательства):

Уставный фонд

Добавленный капитал

Резервный капитал

Прибыль

Целевые поступления

Долгосрочные

3.2. Структура пассивов

Пассивы

Собственные средства (Собственный капитал):

Заемные средства (Обязательства):

Уставный фонд

Добавленный капитал

Резервный капитал

Прибыль

Целевые поступления

Долгосрочные

Слайд 204. Отчет о финансовых результатах. Часть 1

4.1. Форма отчета

4.2. Элементы отчета –

4. Отчет о финансовых результатах. Часть 1

4.1. Форма отчета

4.2. Элементы отчета –

Слайд 214.1. Отчет о финансовых результатах

Этот отчет многие пользователи считают очень важным, так

4.1. Отчет о финансовых результатах

Этот отчет многие пользователи считают очень важным, так

Слайд 224.2. Элементы ОФР – доход

Доходы – увеличение экономических выгод, которые приводят

к

4.2. Элементы ОФР – доход

Доходы – увеличение экономических выгод, которые приводят к

Слайд 234.3. Элементы ОФР – расход

Расходы – уменьшение экономических выгод, которые приводят к

4.3. Элементы ОФР – расход

Расходы – уменьшение экономических выгод, которые приводят к

Слайд 244. Отчет о финансовых результатах. Часть 2

4.4. Реализация

4.5. Финансовый результат

4. Отчет о финансовых результатах. Часть 2

4.4. Реализация

4.5. Финансовый результат

Слайд 254.4. Реализация

Реализация – это операция, по которой бухгалтер отражает в учете

и

4.4. Реализация

Реализация – это операция, по которой бухгалтер отражает в учете и

Слайд 264.5. Финансовый результат

Разница между доходами и расходами — прибыль или убыток. Именно

4.5. Финансовый результат

Разница между доходами и расходами — прибыль или убыток. Именно

Слайд 275. Принципы бухгалтерского учета. Часть 1

5.1. Ведение учета двойной записью

5.2. Денежная оценка

5. Принципы бухгалтерского учета. Часть 1

5.1. Ведение учета двойной записью

5.2. Денежная оценка

Слайд 285.1. Ведение учета двойной записью

Система двойной записи (проводка) основана на принципе двойственности,

5.1. Ведение учета двойной записью

Система двойной записи (проводка) основана на принципе двойственности,

Слайд 295.2. Денежная оценка в каждой проводке

Все операции или события оцениваются в

5.2. Денежная оценка в каждой проводке

Все операции или события оцениваются в

Слайд 305. Принципы бухгалтерского учета. Часть 2

5.3. Предусмотрительность

5.4. Начисление

5.5. Соответствие доходов и расходов

5. Принципы бухгалтерского учета. Часть 2

5.3. Предусмотрительность

5.4. Начисление

5.5. Соответствие доходов и расходов

Слайд 315.3. Предусмотрительность

Денежная оценка элементов финансовой отчетности должна рассчитываться исходя из принципа осторожности:

активы

5.3. Предусмотрительность

Денежная оценка элементов финансовой отчетности должна рассчитываться исходя из принципа осторожности:

активы

Слайд 325.4. Начисление

Доходы и расходы отражаются в учете по мере их возникновения,

а

5.4. Начисление

Доходы и расходы отражаются в учете по мере их возникновения, а

Слайд 335.5. Начисление, продолжение

Пример. Бухгалтер анализирует финансовый результат работы предприятия за первый квартал.

5.5. Начисление, продолжение

Пример. Бухгалтер анализирует финансовый результат работы предприятия за первый квартал.

Слайд 345. Принципы бухгалтерского учета. Часть 3

5.6. Соответствие доходов и расходов

5.7. Существенность

5.8. Достоверность

5. Принципы бухгалтерского учета. Часть 3

5.6. Соответствие доходов и расходов

5.7. Существенность

5.8. Достоверность

Слайд 355.6. Соответствие доходов и расходов

Соответствие доходов и расходов отчетного периода означает,

что

5.6. Соответствие доходов и расходов

Соответствие доходов и расходов отчетного периода означает, что

Слайд 365.7. Существенность

Информация является существенной, если ее пропуск или неправильное представление могут повлиять

5.7. Существенность

Информация является существенной, если ее пропуск или неправильное представление могут повлиять

Слайд 375.8. Достоверность

Достоверность. Информация является достоверной, когда в ней отсутствует существенная ошибка или

5.8. Достоверность

Достоверность. Информация является достоверной, когда в ней отсутствует существенная ошибка или

Слайд 386. Пример составления финансовой отчетности

6.1. Условие задачи

6.2. Ежедневный баланс

6.3. Реализация

6.4. Отчет о

6. Пример составления финансовой отчетности

6.1. Условие задачи

6.2. Ежедневный баланс

6.3. Реализация

6.4. Отчет о

Слайд 396.1. Условие задачи

Предприниматель вложил в бизнес 20 000 000 сум.

Баланс:

6.1. Условие задачи

Предприниматель вложил в бизнес 20 000 000 сум.

Баланс:

Слайд 406.2. Ежедневный баланс

Был куплен товар на сумму 15 000 000 сум.

Баланс:

6.2. Ежедневный баланс

Был куплен товар на сумму 15 000 000 сум.

Баланс:

Слайд 416.3. Реализация

Товар был продан за 22 000 000 сум. наличными.

Баланс:

6.3. Реализация

Товар был продан за 22 000 000 сум. наличными.

Баланс:

Слайд 426.4. Отчет о финансовых результатах

6.4. Отчет о финансовых результатах

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26.

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26. Десятичные дроби. Десятичная запись дробных чисел

Десятичные дроби. Десятичная запись дробных чисел ООО Газпром трансгаз Югорск. Прием на работу

ООО Газпром трансгаз Югорск. Прием на работу Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская.

Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская. ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой

ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой  Деньги из мусора

Деньги из мусора Сказка о веселом язычке

Сказка о веселом язычке Информатика и вычислительная техника

Информатика и вычислительная техника Урок внеклассного чтения «Прерванный полет…»

Урок внеклассного чтения «Прерванный полет…» Лекция 3. Имитационное моделирование экономических процессов в растениеводстве

Лекция 3. Имитационное моделирование экономических процессов в растениеводстве Рассвет на Москве-реке

Рассвет на Москве-реке ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ

ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ Письмо пером - за и против

Письмо пером - за и против ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0

ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0 КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО "

КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО " Disney Quiz

Disney Quiz Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика

Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика Subtitle here

Subtitle here МОУ «Большемуртинская средняя общеобразовательная школа №2»

МОУ «Большемуртинская средняя общеобразовательная школа №2» St.Valentines Day

St.Valentines Day Субъект деятельности. Индивид. Структура личности. Личность

Субъект деятельности. Индивид. Структура личности. Личность Узоры, которые создали люди

Узоры, которые создали люди Презентация на тему Формирование Древнерусского государства (6 класс)

Презентация на тему Формирование Древнерусского государства (6 класс) Технологический процесс ремонта токоприемника ТЛ13-У

Технологический процесс ремонта токоприемника ТЛ13-У Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90»

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90» Human’s body

Human’s body Солнце и жизнь Земли

Солнце и жизнь Земли  Котлеты по-киевски

Котлеты по-киевски