- Правило начисление заработной платы

Содержание

- 2. Понятие заработной платы Понятие заработной платы написано в трудовом кодексе РФ ( ст.129) Заработная плата (оплата

- 3. Формы заработной платы Существует две формы заработной платы. 1. Повременная заработная плата - организация оплаты труда,

- 4. Понятие налога Налог – это обязательный, индивидуально отчуждения принадлежащих им на праве собственности, хозяйственного ведения или

- 5. Налог на доход физических лиц Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов.

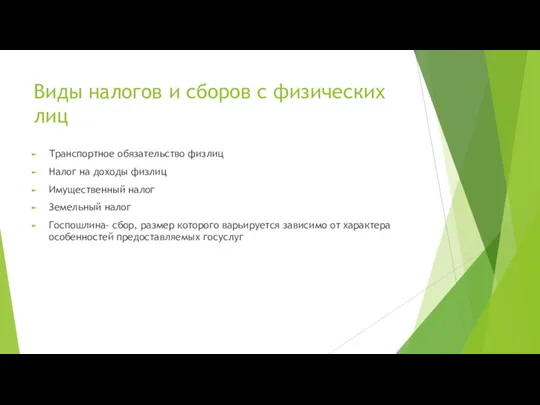

- 6. Виды налогов и сборов с физических лиц Транспортное обязательство физлиц Налог на доходы физлиц Имущественный налог

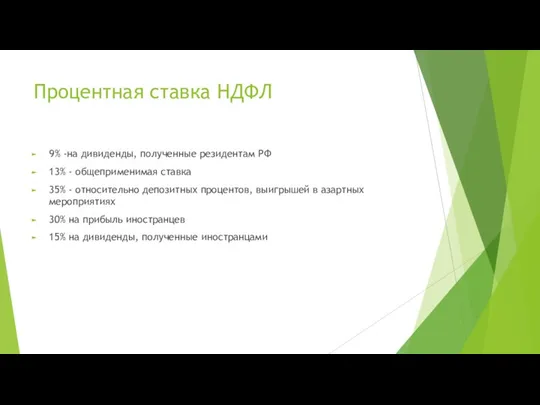

- 7. Процентная ставка НДФЛ 9% -на дивиденды, полученные резидентам РФ 13% - общеприменимая ставка 35% - относительно

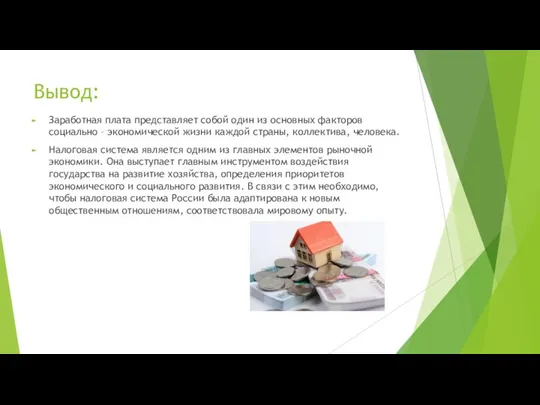

- 8. Вывод: Заработная плата представляет собой один из основных факторов социально – экономической жизни каждой страны, коллектива,

- 10. Скачать презентацию

Слайд 2Понятие заработной платы

Понятие заработной платы написано в трудовом кодексе РФ ( ст.129)

Заработная

Понятие заработной платы

Понятие заработной платы написано в трудовом кодексе РФ ( ст.129)

Заработная

Слайд 3Формы заработной платы

Существует две формы заработной платы.

1. Повременная заработная плата - организация оплаты труда,

Формы заработной платы

Существует две формы заработной платы.

1. Повременная заработная плата - организация оплаты труда,

Слайд 4Понятие налога

Налог – это обязательный, индивидуально отчуждения принадлежащих им на праве собственности,

Понятие налога

Налог – это обязательный, индивидуально отчуждения принадлежащих им на праве собственности,

Слайд 5Налог на доход физических лиц

Налог на доходы физических лиц (НДФЛ) — основной

Налог на доход физических лиц

Налог на доходы физических лиц (НДФЛ) — основной

Слайд 6Виды налогов и сборов с физических лиц

Транспортное обязательство физлиц

Налог на доходы физлиц

Имущественный

Виды налогов и сборов с физических лиц

Транспортное обязательство физлиц

Налог на доходы физлиц

Имущественный

Слайд 7Процентная ставка НДФЛ

9% -на дивиденды, полученные резидентам РФ

13% - общеприменимая ставка

35% -

Процентная ставка НДФЛ

9% -на дивиденды, полученные резидентам РФ

13% - общеприменимая ставка

35% -

Слайд 8Вывод:

Заработная плата представляет собой один из основных факторов социально – экономической жизни

Вывод:

Заработная плата представляет собой один из основных факторов социально – экономической жизни

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста  Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10

Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10 Портфолио учащегося

Портфолио учащегося Сульфур

Сульфур Функциональные возможности дыхательной системы

Функциональные возможности дыхательной системы Храмы Кубани

Храмы Кубани Как выбрать CMS для сайта

Как выбрать CMS для сайта Лекция 4 Планирование деятельности

Лекция 4 Планирование деятельности Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г

Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г Жизненные формы в растительном мире

Жизненные формы в растительном мире ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ Internet Explorer для разработчика

Internet Explorer для разработчика Консерватизм

Консерватизм Профессия эколог

Профессия эколог БуСтройМаркет

БуСтройМаркет Сторителлинг Пишем с пользой!

Сторителлинг Пишем с пользой! Воздух. Свойства воздуха

Воздух. Свойства воздуха Правописание корней. Чередование гласных в корнях слов

Правописание корней. Чередование гласных в корнях слов ПРАВОВОЕ ГОСУДАРСТВО

ПРАВОВОЕ ГОСУДАРСТВО Живое кино

Живое кино Таможенник – представитель РФ

Таможенник – представитель РФ A guide to the Ukrainian cuisine

A guide to the Ukrainian cuisine Болезни на английском

Болезни на английском Образ матери в русской литературе

Образ матери в русской литературе Трудовой договор: понятие, содержание, порядок заключения и расторжения

Трудовой договор: понятие, содержание, порядок заключения и расторжения Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения

Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения Dept. Research Themes

Dept. Research Themes Presentation Title Here Subtitle

Presentation Title Here Subtitle