- Правовая, налоговая и финансовая среда бизнеса

Содержание

- 2. ПРАВОВАЯ СРЕДА БИЗНЕСА

- 3. Основу правовой среды бизнеса в Кыргызстане составляют Конституция КР, кодексы, законы, Указы Президента КР, постановления и

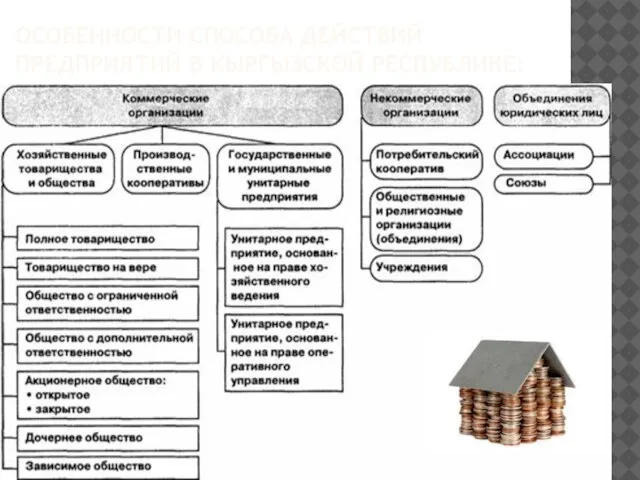

- 4. ОСОБЕННОСТИ СПОСОБА ДЕЙСТВИЙ ПРЕДПРИЯТИЙ В КЫРГЫЗСКОЙ РЕСПУБЛИКЕ:

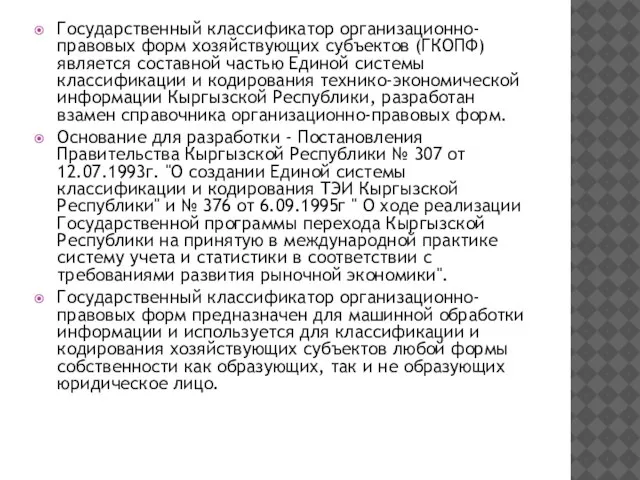

- 7. Государственный классификатор организационно-правовых форм хозяйствующих субъектов (ГКОПФ) является составной частью Единой системы классификации и кодирования технико-экономической

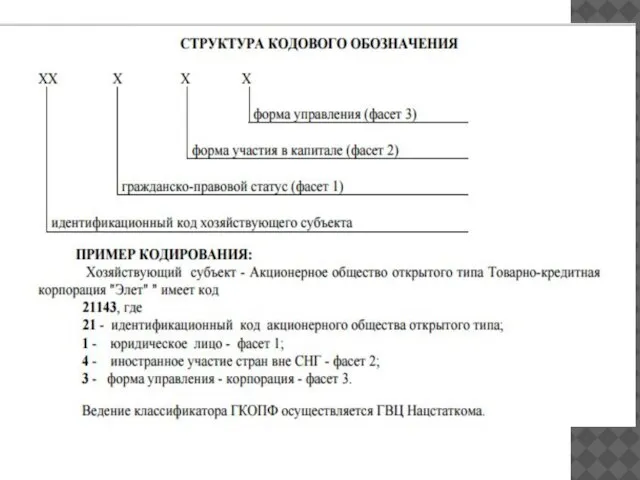

- 8. Дополнительно с идентификационным кодом хозяйствующего субъекта используется справочная информация в виде 3-х фасетов, которые можно использовать

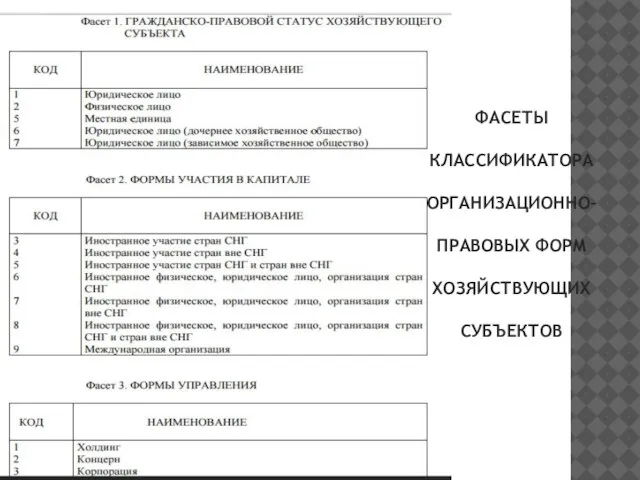

- 10. ФАСЕТЫ КЛАССИФИКАТОРА ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

- 11. Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации)

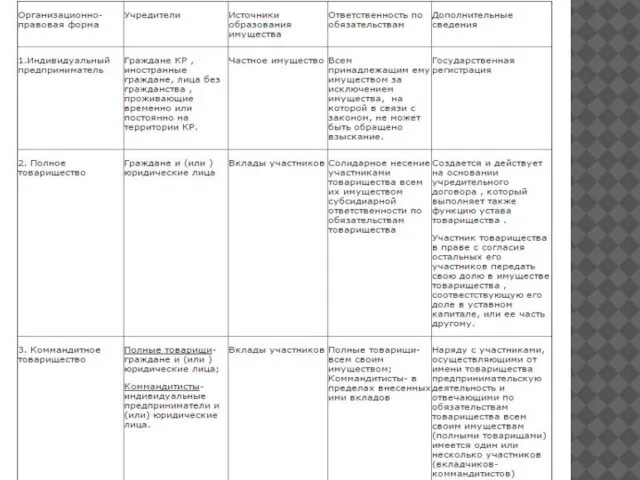

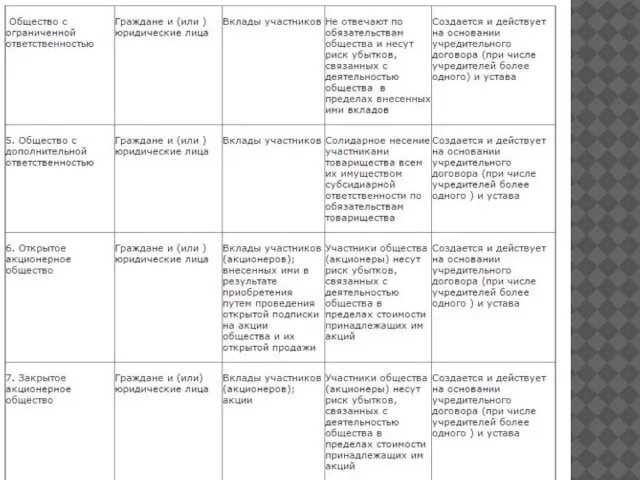

- 12. Документы, предоставляемые для государственной регистрации При государственной регистрации юридического лица, за исключением политических партий, религиозных организаций

- 13. Общество с ограниченной ответственностью или общество с дополнительной ответственностью Для регистрации общества с ограниченной ответственностью или

- 14. Крестьянское (фермерское) хозяйство Для регистрации крестьянского (фермерского) хозяйства учредитель либо уполномоченное им лицо представляет в регистрирующий

- 15. Подводя итоги, необходимо отметить, что каждая из рассмотренных организационных форм предпринимательства обладает своими преимуществами и недостатками

- 16. НАЛОГОВАЯ СРЕДА БИЗНЕСА

- 17. Важнейшими составляющими национальной финансовой системы Кыргызстана являются налоговая система и бюджеты всех уровней (республиканский и местный).

- 18. БИЗНЕС-СРЕДА КЫРГЫЗСТАНА За последний год международный рейтинг Кыргызской Республики, отражающий создание благоприятных условий для осуществления предпринимательской

- 19. Налогообложение в Кыргызской Республике регулируется Налоговым кодексом Кыргызской Республики и подзаконными актами (постановления, положения, инструкции, приказы).

- 20. Специальные налоговые системы Наряду с общим порядком налогообложения законодательство Кыргызской Республики предусматривает специальные налоговые режимы для

- 21. К общегосударственным налогам относятся: налог на прибыль (ставка – 10%); подоходный налог (ставка – 10%); налог

- 22. КОРРУПЦИЯ В БИЗНЕСЕ Налоговая служба Кыргызстана – одна из самых проблематичных областей, связанных с ведением бизнесa

- 23. В условиях изменений макроэкономической ситуации, вызванных глобальным экономическим кризисом, в наибольшей уязвимости находилась сфера финансов реального

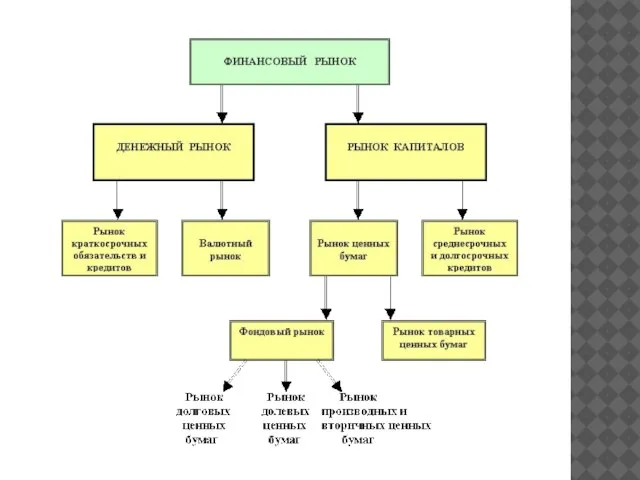

- 24. ФИНАНСОВАЯ СРЕДА БИЗНЕСА

- 25. Любая корпорация действует не изолированно, а во взаимосвязи с определенной финансовой средой, т.е. с национальной финансовой

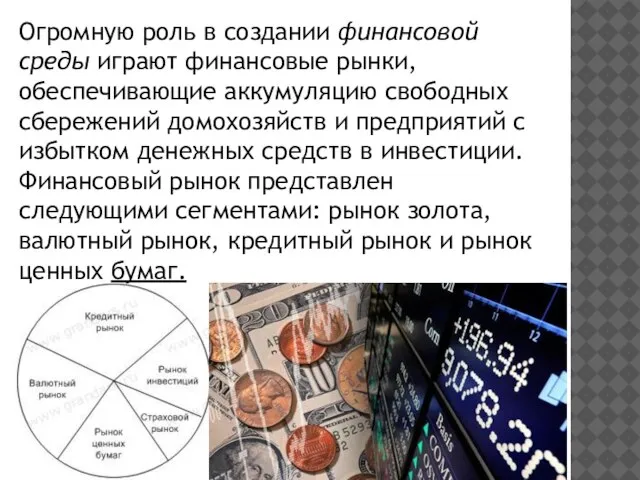

- 27. Огромную роль в создании финансовой среды играют финансовые рынки, обеспечивающие аккумуляцию свободных сбережений домохозяйств и предприятий

- 30. В ЗАКЛЮЧЕНИИ Таким образом, чтобы “уютно себя чувствовать” в довольно неблагоприятной финансовой среде Кыргызстана, прежде всего

- 32. Скачать презентацию

Слайд 3Основу правовой среды бизнеса в Кыргызстане составляют Конституция КР, кодексы, законы, Указы

Основу правовой среды бизнеса в Кыргызстане составляют Конституция КР, кодексы, законы, Указы

Слайд 4ОСОБЕННОСТИ СПОСОБА ДЕЙСТВИЙ ПРЕДПРИЯТИЙ В КЫРГЫЗСКОЙ РЕСПУБЛИКЕ:

ОСОБЕННОСТИ СПОСОБА ДЕЙСТВИЙ ПРЕДПРИЯТИЙ В КЫРГЫЗСКОЙ РЕСПУБЛИКЕ:

Слайд 7Государственный классификатор организационно-правовых форм хозяйствующих субъектов (ГКОПФ) является составной частью Единой системы

Государственный классификатор организационно-правовых форм хозяйствующих субъектов (ГКОПФ) является составной частью Единой системы

Слайд 8Дополнительно с идентификационным кодом хозяйствующего субъекта используется справочная информация в виде 3-х

Дополнительно с идентификационным кодом хозяйствующего субъекта используется справочная информация в виде 3-х

Слайд 10ФАСЕТЫ КЛАССИФИКАТОРА ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

ФАСЕТЫ КЛАССИФИКАТОРА ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

Слайд 11Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели

Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели

Слайд 12Документы, предоставляемые для государственной регистрации

При государственной регистрации юридического лица, за исключением политических

Документы, предоставляемые для государственной регистрации

При государственной регистрации юридического лица, за исключением политических

Слайд 13Общество с ограниченной ответственностью или общество с дополнительной ответственностью

Для регистрации общества с

Общество с ограниченной ответственностью или общество с дополнительной ответственностью

Для регистрации общества с

Слайд 14Крестьянское (фермерское) хозяйство

Для регистрации крестьянского (фермерского) хозяйства учредитель либо уполномоченное им лицо

Крестьянское (фермерское) хозяйство

Для регистрации крестьянского (фермерского) хозяйства учредитель либо уполномоченное им лицо

Слайд 15Подводя итоги, необходимо отметить, что каждая из рассмотренных организационных форм предпринимательства обладает

Подводя итоги, необходимо отметить, что каждая из рассмотренных организационных форм предпринимательства обладает

Слайд 16НАЛОГОВАЯ СРЕДА БИЗНЕСА

НАЛОГОВАЯ СРЕДА БИЗНЕСА

Слайд 17Важнейшими составляющими национальной финансовой системы Кыргызстана являются налоговая система и бюджеты всех

Важнейшими составляющими национальной финансовой системы Кыргызстана являются налоговая система и бюджеты всех

Слайд 18БИЗНЕС-СРЕДА КЫРГЫЗСТАНА

За последний год международный рейтинг Кыргызской Республики, отражающий создание благоприятных условий

БИЗНЕС-СРЕДА КЫРГЫЗСТАНА

За последний год международный рейтинг Кыргызской Республики, отражающий создание благоприятных условий

Слайд 19Налогообложение в Кыргызской Республике регулируется Налоговым кодексом Кыргызской Республики и подзаконными актами

Налогообложение в Кыргызской Республике регулируется Налоговым кодексом Кыргызской Республики и подзаконными актами

Слайд 20Специальные налоговые системы

Наряду с общим порядком налогообложения законодательство Кыргызской Республики предусматривает специальные

Специальные налоговые системы

Наряду с общим порядком налогообложения законодательство Кыргызской Республики предусматривает специальные

Слайд 21К общегосударственным налогам относятся:

налог на прибыль (ставка – 10%);

подоходный налог (ставка –

К общегосударственным налогам относятся:

налог на прибыль (ставка – 10%);

подоходный налог (ставка –

Слайд 22КОРРУПЦИЯ В БИЗНЕСЕ

Налоговая служба Кыргызстана – одна из самых проблематичных областей, связанных

КОРРУПЦИЯ В БИЗНЕСЕ

Налоговая служба Кыргызстана – одна из самых проблематичных областей, связанных

Слайд 23В условиях изменений макроэкономической ситуации, вызванных глобальным экономическим кризисом, в наибольшей уязвимости

В условиях изменений макроэкономической ситуации, вызванных глобальным экономическим кризисом, в наибольшей уязвимости

Слайд 24ФИНАНСОВАЯ СРЕДА БИЗНЕСА

ФИНАНСОВАЯ СРЕДА БИЗНЕСА

Слайд 25Любая корпорация действует не изолированно, а во взаимосвязи с определенной финансовой средой,

Любая корпорация действует не изолированно, а во взаимосвязи с определенной финансовой средой,

Слайд 27Огромную роль в создании финансовой среды играют финансовые рынки, обеспечивающие аккумуляцию свободных

Огромную роль в создании финансовой среды играют финансовые рынки, обеспечивающие аккумуляцию свободных

Слайд 30В ЗАКЛЮЧЕНИИ

Таким образом, чтобы “уютно себя чувствовать” в довольно неблагоприятной финансовой среде

В ЗАКЛЮЧЕНИИ

Таким образом, чтобы “уютно себя чувствовать” в довольно неблагоприятной финансовой среде

НАНОТЕХНОЛОГИИ

НАНОТЕХНОЛОГИИ Какие факторы могут нарушить микрофлору кишечника?

Какие факторы могут нарушить микрофлору кишечника? «Екатеринодарский покров - оберег» г. Краснодар, 2011 г

«Екатеринодарский покров - оберег» г. Краснодар, 2011 г Проект WEB КП АО ИД Комсомольская правда

Проект WEB КП АО ИД Комсомольская правда Презентация на тему Психика, сознание, бессознательное

Презентация на тему Психика, сознание, бессознательное Презентация на тему число и цифра 4

Презентация на тему число и цифра 4  Права и обязанности граждан

Права и обязанности граждан  Мой ласковый и нежный зверь

Мой ласковый и нежный зверь Тренировочный тест 11 класс

Тренировочный тест 11 класс 20220926 Inv

20220926 Inv Об итогах исполнения бюджета Шуйского муниципального района за 2011 год и задачах на 2012 год

Об итогах исполнения бюджета Шуйского муниципального района за 2011 год и задачах на 2012 год Информационное моделирование

Информационное моделирование Великий русский учёный Дмитрий Иванович Менделеев

Великий русский учёный Дмитрий Иванович Менделеев ТУШЕНИЕ ПОЖАРОВ НА САМОЛЕТАХ И В АЭРОПОРТАХ

ТУШЕНИЕ ПОЖАРОВ НА САМОЛЕТАХ И В АЭРОПОРТАХ КОМОД«Компьютерная обработка документов моряков»

КОМОД«Компьютерная обработка документов моряков» Кейс-метод

Кейс-метод  Центральная и периферическая нервная система

Центральная и периферическая нервная система Действия с дробями 6 класс

Действия с дробями 6 класс Моя профессия – адвокат

Моя профессия – адвокат Телефонная будка. Пасечник Анзор. Синопсис. Геймплей

Телефонная будка. Пасечник Анзор. Синопсис. Геймплей Растровый графический редактор - Photoshop

Растровый графический редактор - Photoshop САМЫЙ СПОРТИВНЫЙ КОЛЛЕКТИВ

САМЫЙ СПОРТИВНЫЙ КОЛЛЕКТИВ Мотивація навчання в структурі розвитку особистості

Мотивація навчання в структурі розвитку особистості 2 день презентация

2 день презентация Действующая структура

Действующая структура Гардения из бумаги

Гардения из бумаги Risk and its treatment

Risk and its treatment Эрудит - круиз

Эрудит - круиз