- Предоплаты и начисления, денежные средства и обязательства

Содержание

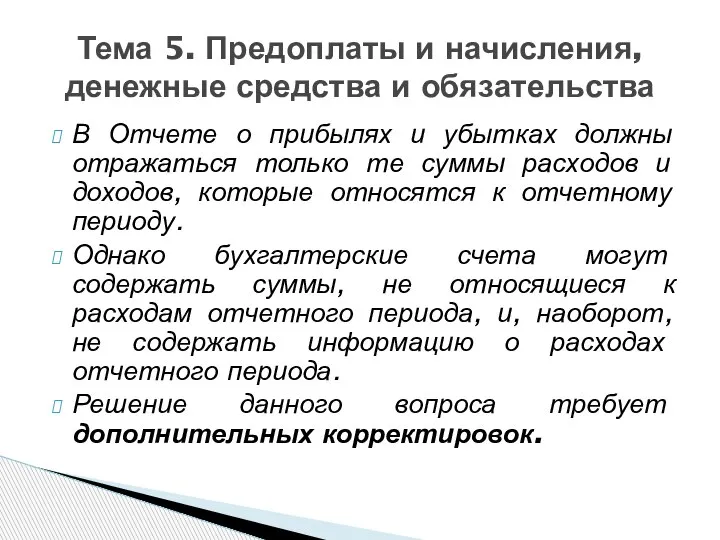

- 2. В Отчете о прибылях и убытках должны отражаться только те суммы расходов и доходов, которые относятся

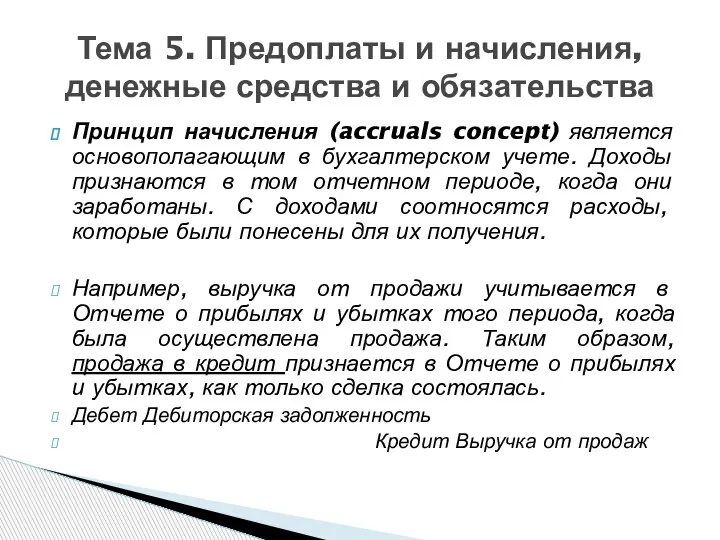

- 3. Принцип начисления (accruals concept) является основополагающим в бухгалтерском учете. Доходы признаются в том отчетном периоде, когда

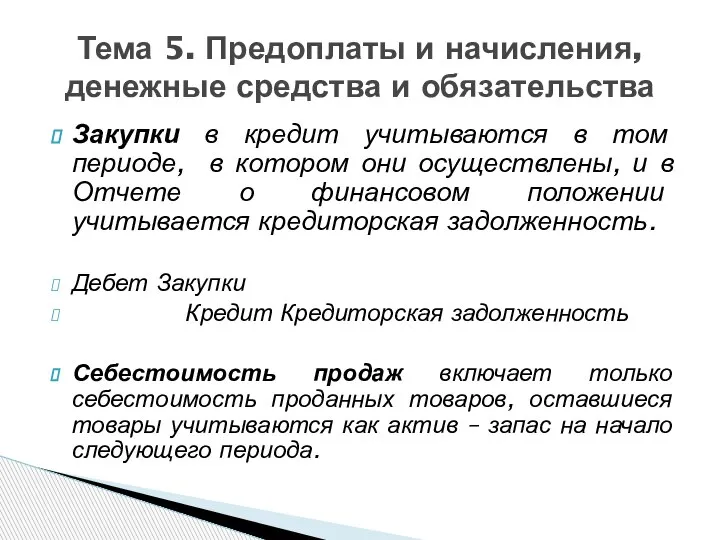

- 4. Закупки в кредит учитываются в том периоде, в котором они осуществлены, и в Отчете о финансовом

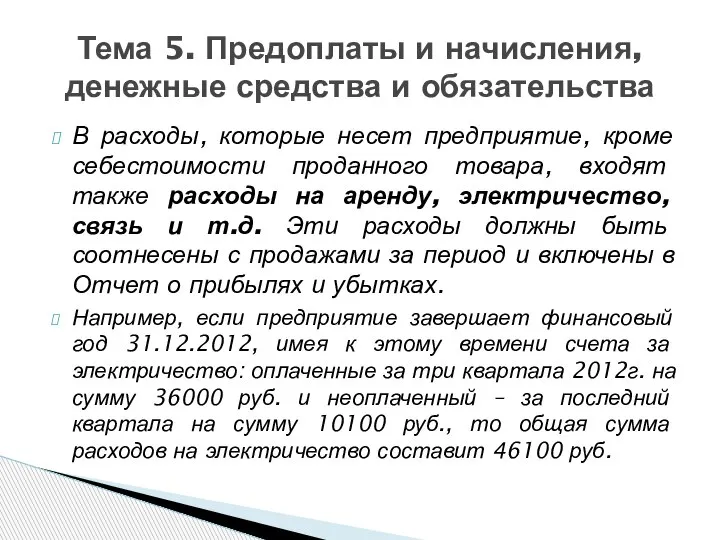

- 5. В расходы, которые несет предприятие, кроме себестоимости проданного товара, входят также расходы на аренду, электричество, связь

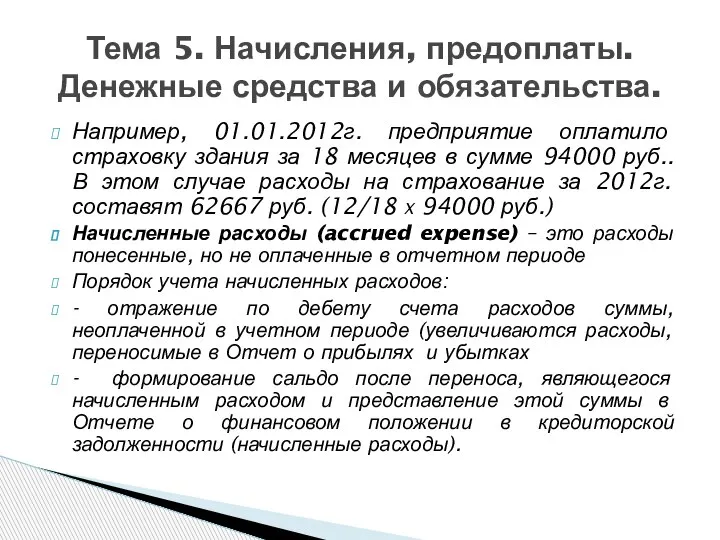

- 6. Например, 01.01.2012г. предприятие оплатило страховку здания за 18 месяцев в сумме 94000 руб.. В этом случае

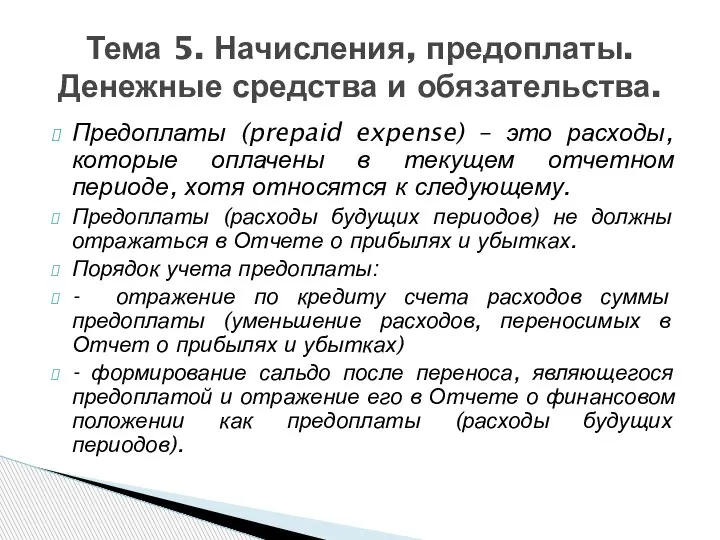

- 7. Предоплаты (prepaid expense) – это расходы, которые оплачены в текущем отчетном периоде, хотя относятся к следующему.

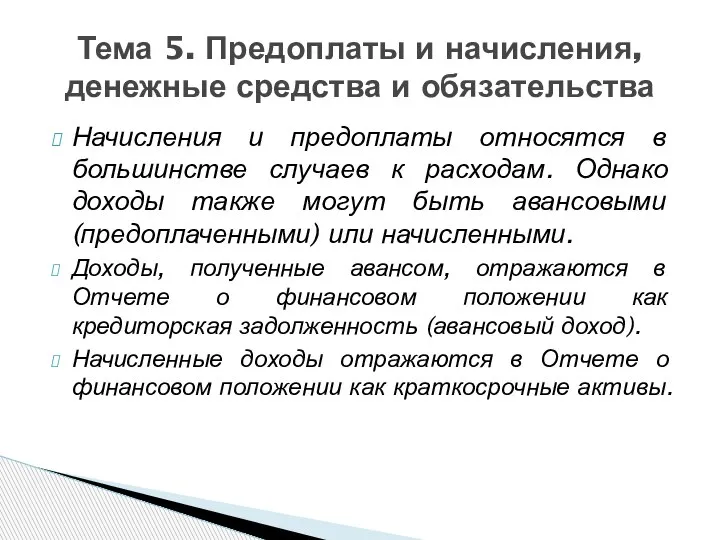

- 8. Начисления и предоплаты относятся в большинстве случаев к расходам. Однако доходы также могут быть авансовыми (предоплаченными)

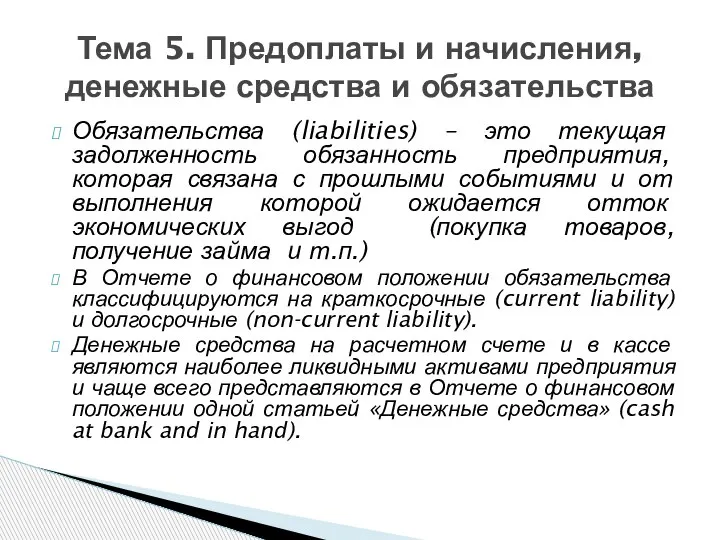

- 9. Обязательства (liabilities) – это текущая задолженность обязанность предприятия, которая связана с прошлыми событиями и от выполнения

- 10. Контрольные вопросы: 1. Объясните принцип начисления. 2. Как рассчитывается себестоимость продаж? 3.Что представляют собой начисленные расходы?

- 11. Принцип реализации (realisation concept) позволяет признавать доход в случае обоснованной уверенности в получении экономических выгод. Таким

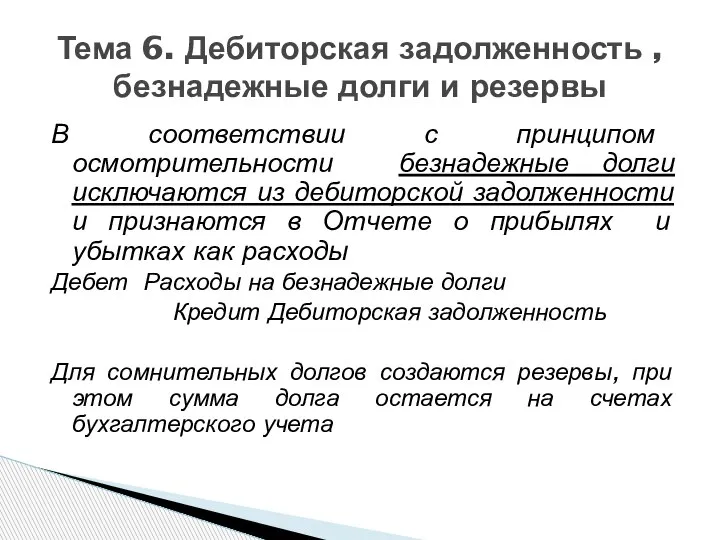

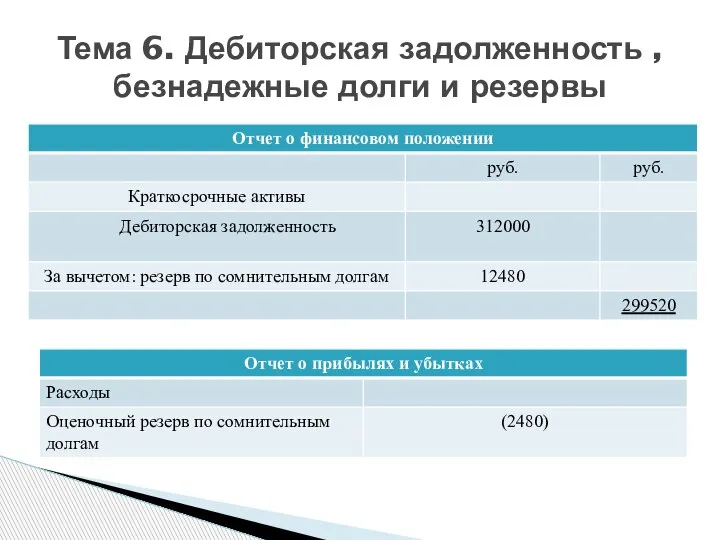

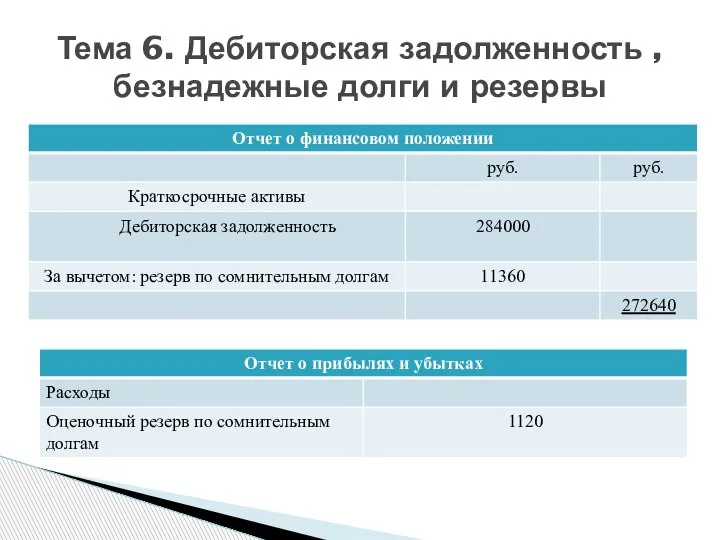

- 12. В соответствии с принципом осмотрительности безнадежные долги исключаются из дебиторской задолженности и признаются в Отчете о

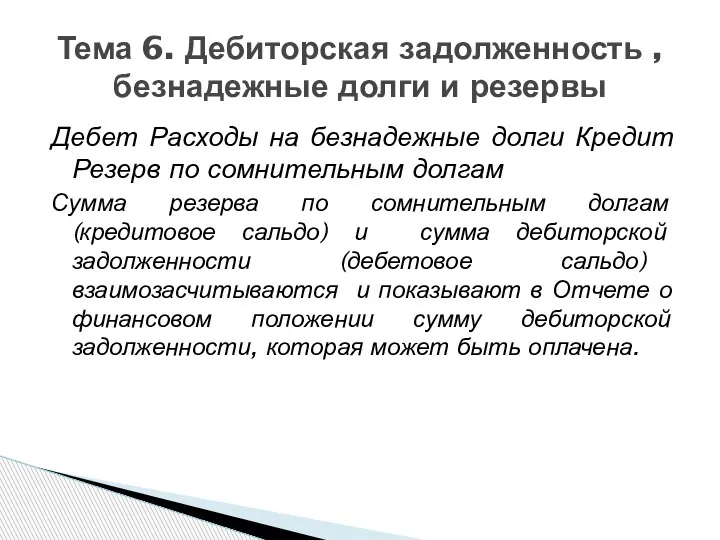

- 13. Дебет Расходы на безнадежные долги Кредит Резерв по сомнительным долгам Сумма резерва по сомнительным долгам (кредитовое

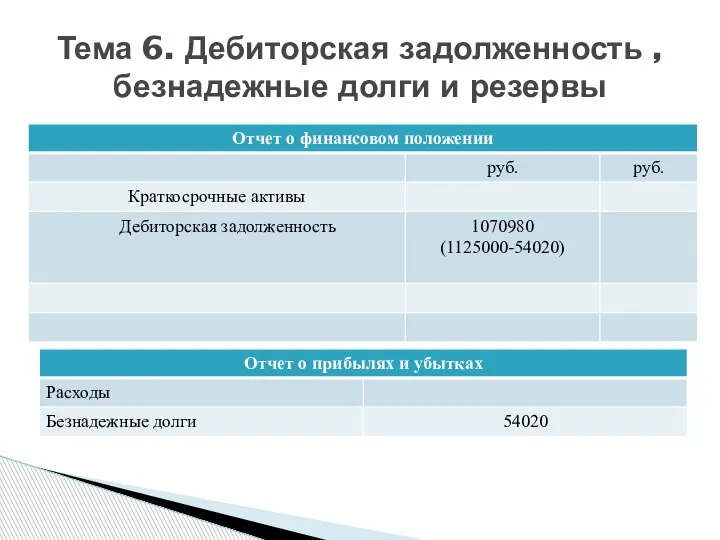

- 14. ООО «Альянс» имеет 1125000 руб. дебиторской задолженности. При этом, должник ИП Дмитриев Г.Я, который должен 20540

- 15. Тема 6. Дебиторская задолженность , безнадежные долги и резервы

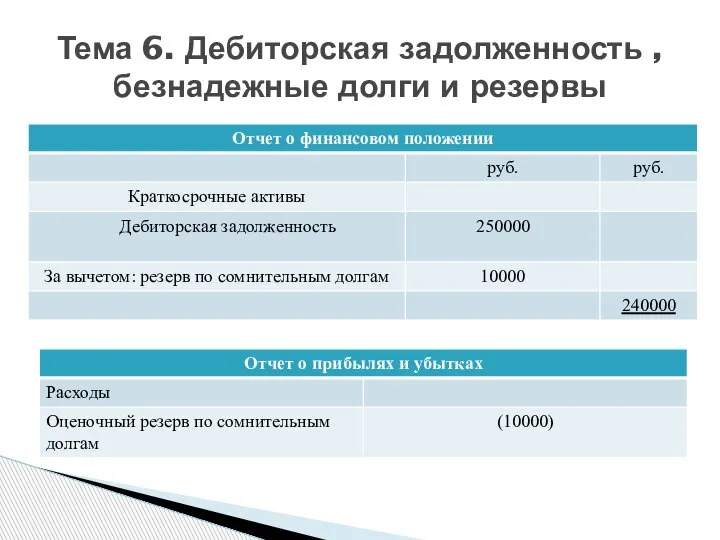

- 16. Тема 6. Дебиторская задолженность , безнадежные долги и резервы На 31.12.2012г. У ИП Матвеева С.Б. имелась

- 17. Тема 6. Дебиторская задолженность , безнадежные долги и резервы

- 18. Тема 6. Дебиторская задолженность , безнадежные долги и резервы

- 19. Тема 6. Дебиторская задолженность , безнадежные долги и резервы

- 21. Скачать презентацию

Слайд 3Принцип начисления (accruals concept) является основополагающим в бухгалтерском учете. Доходы признаются в

Принцип начисления (accruals concept) является основополагающим в бухгалтерском учете. Доходы признаются в

Слайд 4Закупки в кредит учитываются в том периоде, в котором они осуществлены, и

Закупки в кредит учитываются в том периоде, в котором они осуществлены, и

Слайд 5В расходы, которые несет предприятие, кроме себестоимости проданного товара, входят также расходы

В расходы, которые несет предприятие, кроме себестоимости проданного товара, входят также расходы

Слайд 6Например, 01.01.2012г. предприятие оплатило страховку здания за 18 месяцев в сумме 94000

Например, 01.01.2012г. предприятие оплатило страховку здания за 18 месяцев в сумме 94000

Слайд 7Предоплаты (prepaid expense) – это расходы, которые оплачены в текущем отчетном периоде,

Предоплаты (prepaid expense) – это расходы, которые оплачены в текущем отчетном периоде,

Слайд 8Начисления и предоплаты относятся в большинстве случаев к расходам. Однако доходы также

Начисления и предоплаты относятся в большинстве случаев к расходам. Однако доходы также

Слайд 9Обязательства (liabilities) – это текущая задолженность обязанность предприятия, которая связана с прошлыми

Обязательства (liabilities) – это текущая задолженность обязанность предприятия, которая связана с прошлыми

Слайд 10Контрольные вопросы:

1. Объясните принцип начисления.

2. Как рассчитывается себестоимость продаж?

3.Что представляют собой начисленные

Контрольные вопросы:

1. Объясните принцип начисления.

2. Как рассчитывается себестоимость продаж?

3.Что представляют собой начисленные

Слайд 11Принцип реализации (realisation concept) позволяет признавать доход в случае обоснованной уверенности в

Принцип реализации (realisation concept) позволяет признавать доход в случае обоснованной уверенности в

Слайд 12В соответствии с принципом осмотрительности безнадежные долги исключаются из дебиторской задолженности и

В соответствии с принципом осмотрительности безнадежные долги исключаются из дебиторской задолженности и

Слайд 13Дебет Расходы на безнадежные долги Кредит Резерв по сомнительным долгам

Сумма резерва по

Дебет Расходы на безнадежные долги Кредит Резерв по сомнительным долгам

Сумма резерва по

Слайд 14ООО «Альянс» имеет 1125000 руб. дебиторской задолженности. При этом, должник ИП Дмитриев

ООО «Альянс» имеет 1125000 руб. дебиторской задолженности. При этом, должник ИП Дмитриев

Слайд 15Тема 6. Дебиторская задолженность , безнадежные долги и резервы

Тема 6. Дебиторская задолженность , безнадежные долги и резервы

Слайд 16Тема 6. Дебиторская задолженность , безнадежные долги и резервы

На 31.12.2012г. У ИП

Тема 6. Дебиторская задолженность , безнадежные долги и резервы

На 31.12.2012г. У ИП

Слайд 17Тема 6. Дебиторская задолженность , безнадежные долги и резервы

Тема 6. Дебиторская задолженность , безнадежные долги и резервы

Слайд 18Тема 6. Дебиторская задолженность , безнадежные долги и резервы

Тема 6. Дебиторская задолженность , безнадежные долги и резервы

Слайд 19Тема 6. Дебиторская задолженность , безнадежные долги и резервы

Тема 6. Дебиторская задолженность , безнадежные долги и резервы

Педагогическая система ноосферной ориентацииМОУ лицей №3 г. Екатеринбурга

Педагогическая система ноосферной ориентацииМОУ лицей №3 г. Екатеринбурга Подарки к 8 марта

Подарки к 8 марта День школьных библиотек

День школьных библиотек Н. В. Гоголь

Н. В. Гоголь Климат Земли

Климат Земли Презентация на тему Малышам об огне

Презентация на тему Малышам об огне  Методическое объединение учителей английского языка МОУ «Намская средняя общеобразовательная школа №2»

Методическое объединение учителей английского языка МОУ «Намская средняя общеобразовательная школа №2» Классификация упаковочных материалов

Классификация упаковочных материалов Туристский паспорт

Туристский паспорт Варим макароны

Варим макароны Роль и значение физической культуры и спорта в становлении гражданского общества, развитии государственности

Роль и значение физической культуры и спорта в становлении гражданского общества, развитии государственности Обычаи и традиции русского народа

Обычаи и традиции русского народа Лето Июнь Бурдина Варвара 23.06 Воинков Никита 23.06 Кушнарев Кирилл 27.06 Июль Черниенко Олег 04.07 Август Ильичев Александр 23.08.

Лето Июнь Бурдина Варвара 23.06 Воинков Никита 23.06 Кушнарев Кирилл 27.06 Июль Черниенко Олег 04.07 Август Ильичев Александр 23.08. Понятие консервативная революция: причины и эволюция явления. Взгляды А. Мёллера ван ден Брука

Понятие консервативная революция: причины и эволюция явления. Взгляды А. Мёллера ван ден Брука Результаты второго вызова. Проект капсульный отель

Результаты второго вызова. Проект капсульный отель Земля и человечество 4 класс

Земля и человечество 4 класс Здания и сооружения тепловой и атомной энергетики

Здания и сооружения тепловой и атомной энергетики Эргометрия

Эргометрия Литература зарубежных стран

Литература зарубежных стран Обобщение по теме: «Безударные гласные в корне слова».(в форме игры «Счастливый случай».)Урок для учащихся 2 класса по образовате

Обобщение по теме: «Безударные гласные в корне слова».(в форме игры «Счастливый случай».)Урок для учащихся 2 класса по образовате Дружат дети всей Земли

Дружат дети всей Земли Нахождение дроби от числа

Нахождение дроби от числа Наследие средневековья – наука геральдика. Петербургские гербы

Наследие средневековья – наука геральдика. Петербургские гербы Государственный флаг – один из символов России

Государственный флаг – один из символов России Духи

Духи Аспекты работы ДЕЗ при размещении и исполнении заказа на оборудование ДЦИ.Изменение организационно-правовой формы ДЕЗ

Аспекты работы ДЕЗ при размещении и исполнении заказа на оборудование ДЦИ.Изменение организационно-правовой формы ДЕЗ Программирование на С++

Программирование на С++  МОСКОВСКАЯ СЛУЖБА СПАСЕНИЯ УЧЕБНО- МЕТОДИЧЕСКИЙ ЦЕНТР.

МОСКОВСКАЯ СЛУЖБА СПАСЕНИЯ УЧЕБНО- МЕТОДИЧЕСКИЙ ЦЕНТР.