- Представление корректирующих сведений персонифицированного учета

Содержание

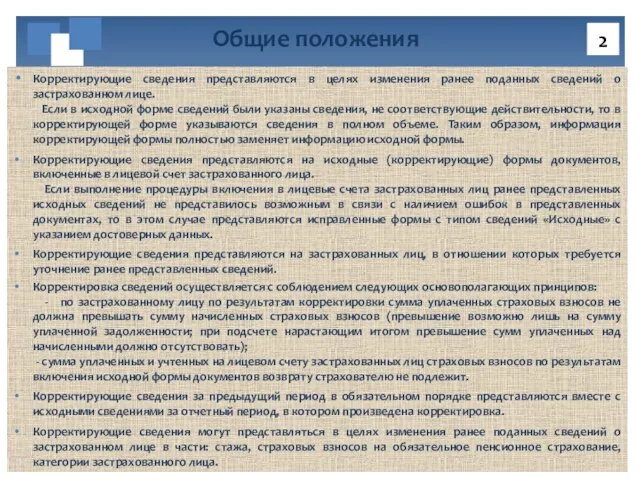

- 2. Корректирующие сведения представляются в целях изменения ранее поданных сведений о застрахованном лице. Если в исходной форме

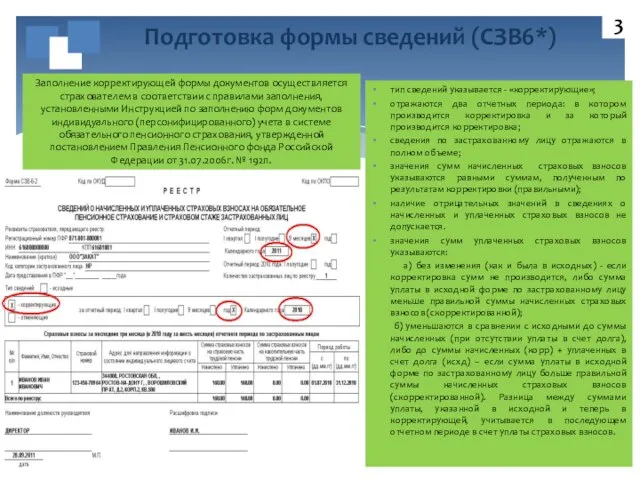

- 3. Подготовка формы сведений (СЗВ6*) Заполнение корректирующей формы документов осуществляется страхователем в соответствии с правилами заполнения, установленными

- 4. отражается один отчетный период (текущий) - в котором производится корректировка и за который представляются исходные сведения;

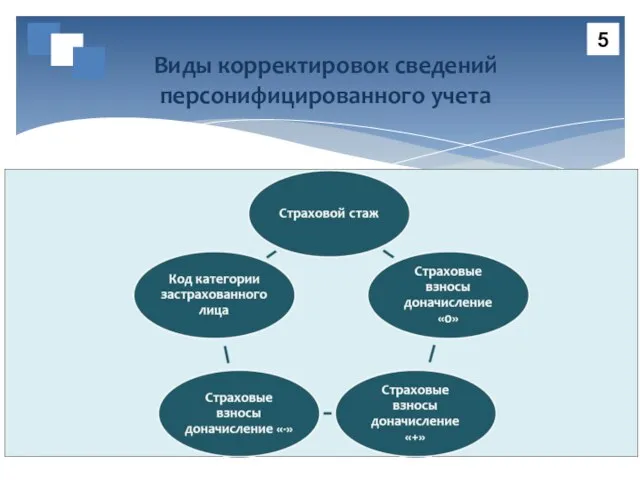

- 5. Виды корректировок сведений персонифицированного учета 5

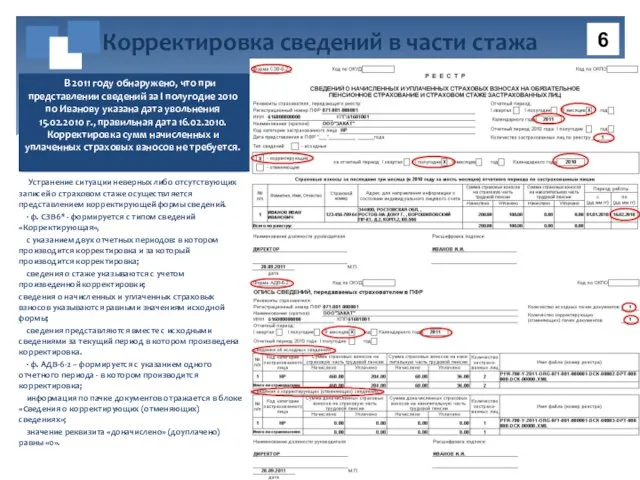

- 6. Устранение ситуации неверных либо отсутствующих записей о страховом стаже осуществляется представлением корректирующей формы сведений. ∙ ф.

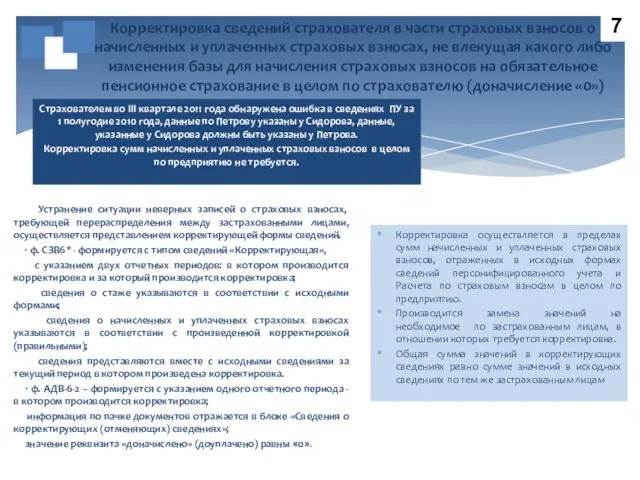

- 7. Корректировка сведений страхователя в части страховых взносов о начисленных и уплаченных страховых взносах, не влекущая какого

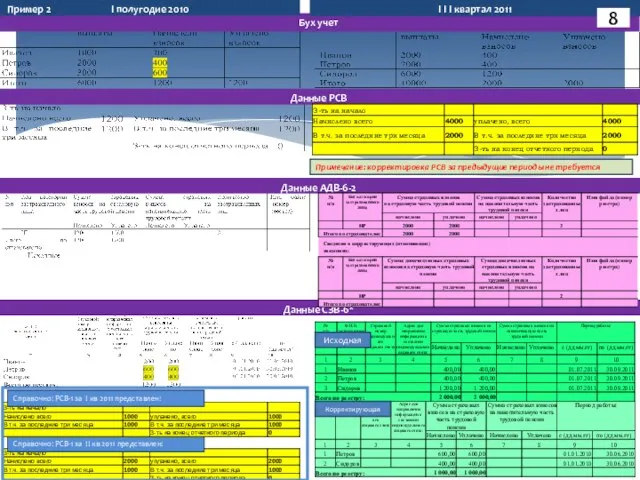

- 8. Бух учет Данные РСВ Данные АДВ-6-2 Данные СЗВ-6* I полугодие 2010 Пример 2 I I I

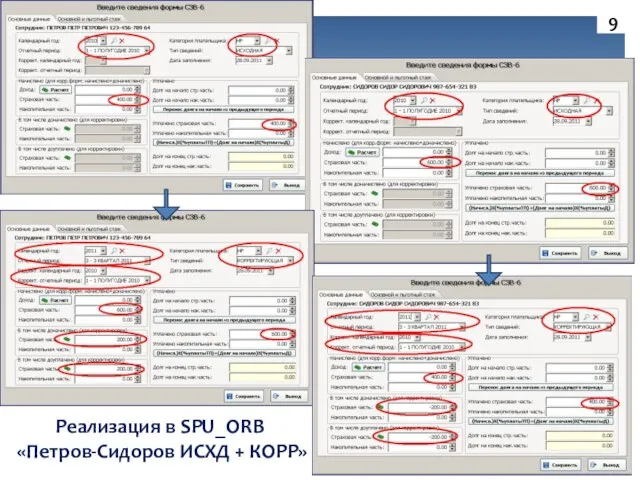

- 9. Реализация в SPU_ORB «Петров-Сидоров ИСХД + КОРР» 9

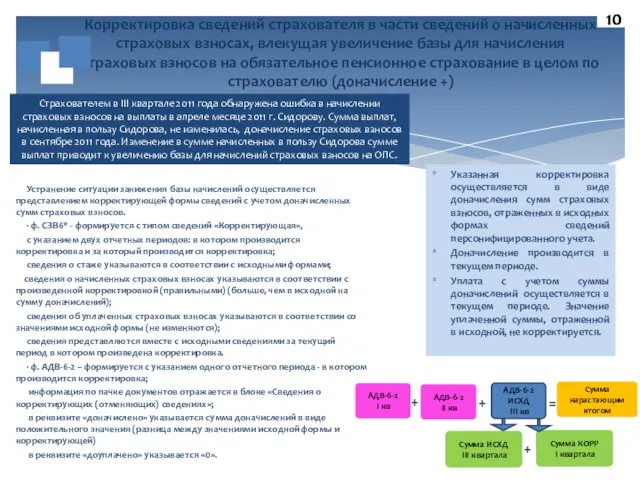

- 10. Корректировка сведений страхователя в части сведений о начисленных страховых взносах, влекущая увеличение базы для начисления страховых

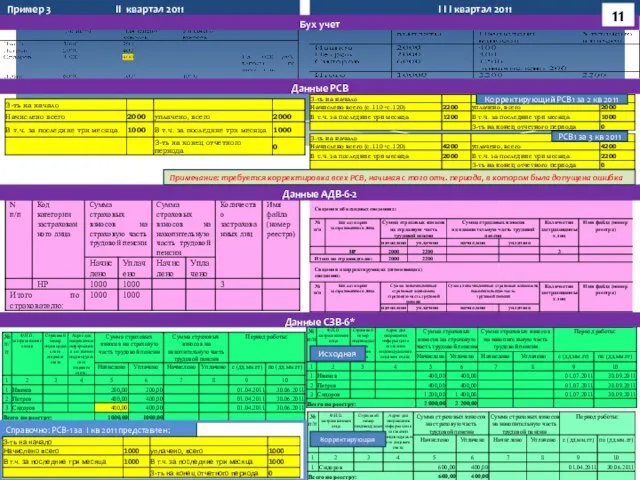

- 11. Данные РСВ II квартал 2011 Пример 3 I I I квартал 2011 Исходная Корректирующая Справочно: РСВ-1

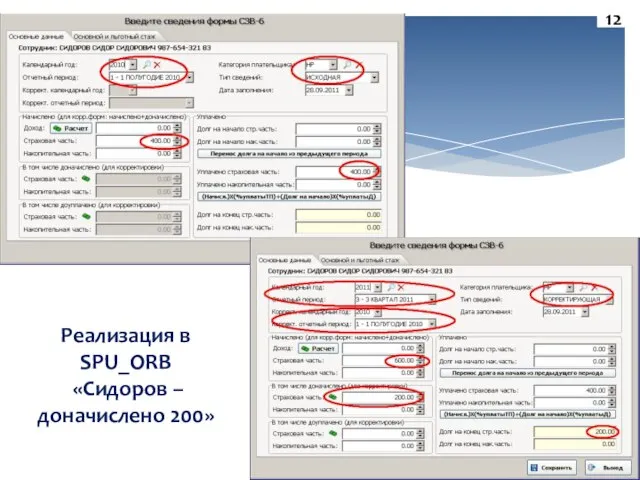

- 12. Реализация в SPU_ORB «Сидоров – доначислено 200» 12

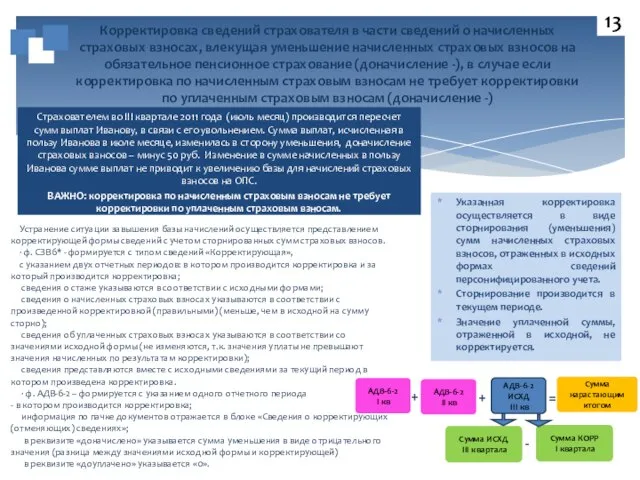

- 13. Корректировка сведений страхователя в части сведений о начисленных страховых взносах, влекущая уменьшение начисленных страховых взносов на

- 14. Бух учет Данные РСВ Данные АДВ-6-2 Данные СЗВ-6* I I квартал 2011 Пример 4 III квартал

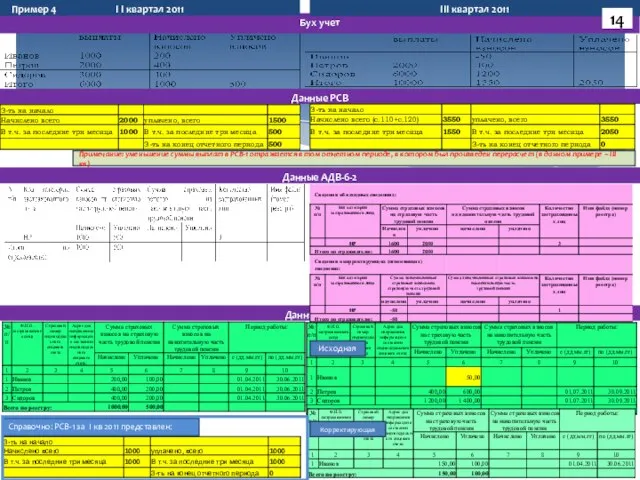

- 15. Корректировка сведений страхователя в части сведений о начисленных страховых взносах, влекущая уменьшение начисленных страховых взносов на

- 16. Бух учет Данные РСВ Данные АДВ-6-2 Данные СЗВ-6* I I квартал 2011 Пример 5 III квартал

- 18. Скачать презентацию

Слайд 2Корректирующие сведения представляются в целях изменения ранее поданных сведений о застрахованном лице.

Корректирующие сведения представляются в целях изменения ранее поданных сведений о застрахованном лице.

Слайд 3Подготовка формы сведений (СЗВ6*)

Заполнение корректирующей формы документов осуществляется страхователем в соответствии с

Подготовка формы сведений (СЗВ6*)

Заполнение корректирующей формы документов осуществляется страхователем в соответствии с

Слайд 4отражается один отчетный период (текущий) - в котором производится корректировка и за

отражается один отчетный период (текущий) - в котором производится корректировка и за

Слайд 5Виды корректировок сведений персонифицированного учета

5

Виды корректировок сведений персонифицированного учета

5

Слайд 6 Устранение ситуации неверных либо отсутствующих записей о страховом стаже осуществляется представлением

Устранение ситуации неверных либо отсутствующих записей о страховом стаже осуществляется представлением

Слайд 7Корректировка сведений страхователя в части страховых взносов о начисленных и уплаченных страховых

Корректировка сведений страхователя в части страховых взносов о начисленных и уплаченных страховых

Слайд 8Бух учет

Данные РСВ

Данные АДВ-6-2

Данные СЗВ-6*

I полугодие 2010

Пример 2

I I I квартал 2011

Исходная

Корректирующая

Справочно:

Бух учет

Данные РСВ

Данные АДВ-6-2

Данные СЗВ-6*

I полугодие 2010

Пример 2

I I I квартал 2011

Исходная

Корректирующая

Справочно:

Слайд 9Реализация в SPU_ORB

«Петров-Сидоров ИСХД + КОРР»

9

Реализация в SPU_ORB

«Петров-Сидоров ИСХД + КОРР»

9

Слайд 10Корректировка сведений страхователя в части сведений о начисленных страховых взносах, влекущая увеличение

Корректировка сведений страхователя в части сведений о начисленных страховых взносах, влекущая увеличение

Слайд 11Данные РСВ

II квартал 2011

Пример 3

I I I квартал 2011

Исходная

Корректирующая

Справочно: РСВ-1 за I

Данные РСВ

II квартал 2011

Пример 3

I I I квартал 2011

Исходная

Корректирующая

Справочно: РСВ-1 за I

Слайд 12Реализация в SPU_ORB

«Сидоров – доначислено 200»

12

Реализация в SPU_ORB

«Сидоров – доначислено 200»

12

Слайд 13Корректировка сведений страхователя в части сведений о начисленных страховых взносах, влекущая уменьшение

Корректировка сведений страхователя в части сведений о начисленных страховых взносах, влекущая уменьшение

Слайд 14Бух учет

Данные РСВ

Данные АДВ-6-2

Данные СЗВ-6*

I I квартал 2011

Пример 4

III квартал 2011

14

Справочно: РСВ-1

Бух учет

Данные РСВ

Данные АДВ-6-2

Данные СЗВ-6*

I I квартал 2011

Пример 4

III квартал 2011

14

Справочно: РСВ-1

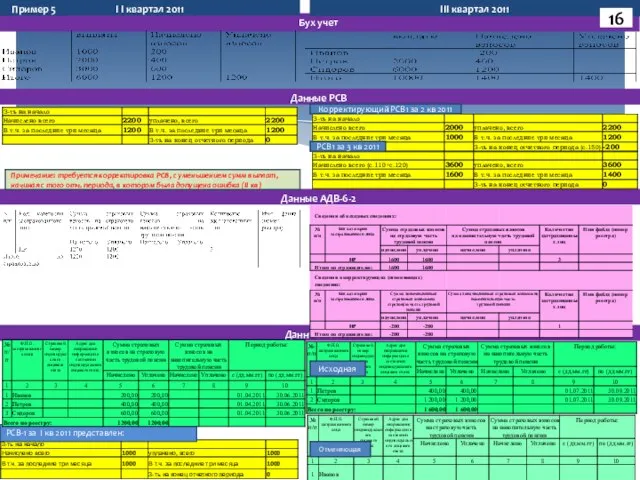

Слайд 15Корректировка сведений страхователя в части сведений о начисленных страховых взносах, влекущая уменьшение

Корректировка сведений страхователя в части сведений о начисленных страховых взносах, влекущая уменьшение

Слайд 16Бух учет

Данные РСВ

Данные АДВ-6-2

Данные СЗВ-6*

I I квартал 2011

Пример 5

III квартал 2011

РСВ-1 за

Бух учет

Данные РСВ

Данные АДВ-6-2

Данные СЗВ-6*

I I квартал 2011

Пример 5

III квартал 2011

РСВ-1 за

животные родного края

животные родного края Озон

Озон Целеполагание в проекте и не только

Целеполагание в проекте и не только Санитарно-оздоровительный комплекс Золотой колос

Санитарно-оздоровительный комплекс Золотой колос Новосибирский государственный медицинский университет

Новосибирский государственный медицинский университет London

London Что такое космогрядка

Что такое космогрядка Слово и предложение

Слово и предложение Марс сегодня

Марс сегодня Презентация на тему Новый год со смешариками

Презентация на тему Новый год со смешариками  Презентация на тему Ожоги. Виды ожогов. Солнечные ожоги. Тепловой удар

Презентация на тему Ожоги. Виды ожогов. Солнечные ожоги. Тепловой удар ГОСТ ИСО/МЭК 17025-2019. Главные изменения. Сравнительный анализ с предыдущей версией

ГОСТ ИСО/МЭК 17025-2019. Главные изменения. Сравнительный анализ с предыдущей версией От импрессионизма к авангардной живописи

От импрессионизма к авангардной живописи Отдел Модерации

Отдел Модерации Основные понятия менеджмента

Основные понятия менеджмента Удивительный мир бабочек 1 класс.pptx

Удивительный мир бабочек 1 класс.pptx Учет денежных средств

Учет денежных средств Весёлый лось

Весёлый лось Развитие культуры и науки в мире, XX - XXI век

Развитие культуры и науки в мире, XX - XXI век Презентация на тему: Пасха - Светлое Христово Воскресение

Презентация на тему: Пасха - Светлое Христово Воскресение Работа классного руководителя с одаренными дети

Работа классного руководителя с одаренными дети Ты любишь. 你爱吗

Ты любишь. 你爱吗 Нормативно-правовая основа для введения курса «Основы религиозных культур и светской этики»

Нормативно-правовая основа для введения курса «Основы религиозных культур и светской этики» Абиотические факторы среды и их влияние на живые организмы

Абиотические факторы среды и их влияние на живые организмы ОбменДомами.ru – первый русскоязычный клуб по временному и безвозмездному обмену жильем на время отпуска, каникул, командировок, в

ОбменДомами.ru – первый русскоязычный клуб по временному и безвозмездному обмену жильем на время отпуска, каникул, командировок, в Районная акция «Письмо и подарок солдату» Посвящённая ко дню Защитника Отечества

Районная акция «Письмо и подарок солдату» Посвящённая ко дню Защитника Отечества Опрос-исследование студентов в отношении использования мобильного телефона

Опрос-исследование студентов в отношении использования мобильного телефона Коммуникационные технологии во внешнеэкономической деятельности предприятия

Коммуникационные технологии во внешнеэкономической деятельности предприятия