- Предварительное таможенное декларирование Выполнили: Кузнецова Крестина и Салчак Айлан, Ю-113б

Содержание

- 2. Предварительное декларирование так же, как и электронное декларирование, является одной из составляющих новых рамочных стандартов, внедряемых

- 3. Статья 193 ТК ТС устанавливает, что таможенная декларация может быть подана в отношении иностранных товаров только

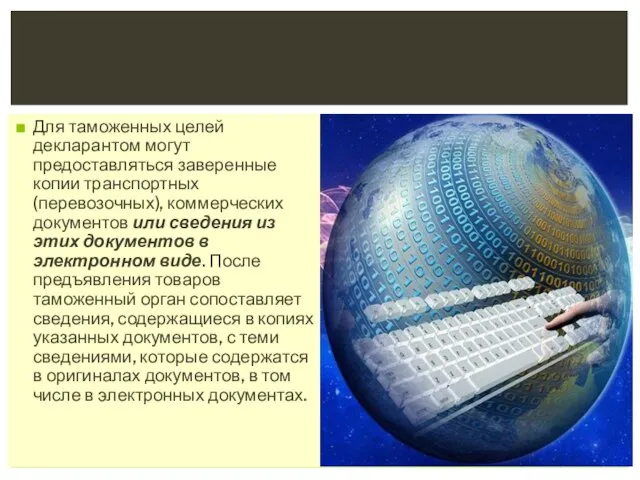

- 4. Для таможенных целей декларантом могут предоставляться заверенные копии транспортных (перевозочных), коммерческих документов или сведения из этих

- 5. При предварительном таможенном декларировании в таможенной декларации могут отсутствовать сведения, которые по своему характеру не могут

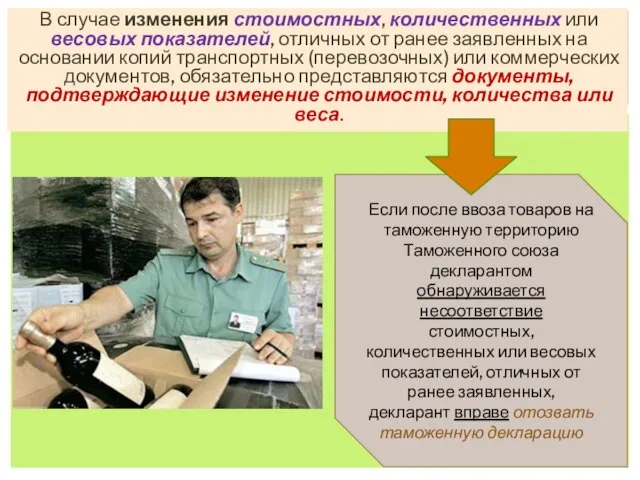

- 6. В случае изменения стоимостных, количественных или весовых показателей, отличных от ранее заявленных на основании копий транспортных

- 7. Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному таможенному органу, определенному в соответствии

- 9. Скачать презентацию

Слайд 2Предварительное декларирование так же, как и электронное декларирование, является одной из составляющих

Предварительное декларирование так же, как и электронное декларирование, является одной из составляющих

Слайд 3Статья 193 ТК ТС устанавливает, что таможенная декларация может быть подана в

Статья 193 ТК ТС устанавливает, что таможенная декларация может быть подана в

Слайд 4Для таможенных целей декларантом могут предоставляться заверенные копии транспортных (перевозочных), коммерческих документов

Для таможенных целей декларантом могут предоставляться заверенные копии транспортных (перевозочных), коммерческих документов

Слайд 5При предварительном таможенном декларировании в таможенной декларации могут отсутствовать сведения, которые по

При предварительном таможенном декларировании в таможенной декларации могут отсутствовать сведения, которые по

Слайд 6В случае изменения стоимостных, количественных или весовых показателей, отличных от ранее заявленных

В случае изменения стоимостных, количественных или весовых показателей, отличных от ранее заявленных

Слайд 7Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному таможенному

Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному таможенному

Электронный листок нетрудоспособности. Нормативные документы

Электронный листок нетрудоспособности. Нормативные документы Inditex - инновации

Inditex - инновации Мир живых организмов. Уровни организации и свойства живого

Мир живых организмов. Уровни организации и свойства живого Классицизм ба Сонгодог дэг“Л.В.Бетховен”Хамрах х?рээ: БЗД.111-? nургууль 9-? анги

Классицизм ба Сонгодог дэг“Л.В.Бетховен”Хамрах х?рээ: БЗД.111-? nургууль 9-? анги Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г

Мой прадедушка ветеран - участник Великой Отечественной войны 1941-1945 г.г Имена прилагательные в английском и русском языках

Имена прилагательные в английском и русском языках Создание Датчика движенияАвтор: Матошенко Алексей Анатольевич «Московский Дипломатический Кадетский Корпус» Кадетская Школа

Создание Датчика движенияАвтор: Матошенко Алексей Анатольевич «Московский Дипломатический Кадетский Корпус» Кадетская Школа  Леонид Ильич Брежнев

Леонид Ильич Брежнев Полевые транзисторы(иллюстрации ).Ночовнова А.Л. 21302

Полевые транзисторы(иллюстрации ).Ночовнова А.Л. 21302 Блум таксономиясы

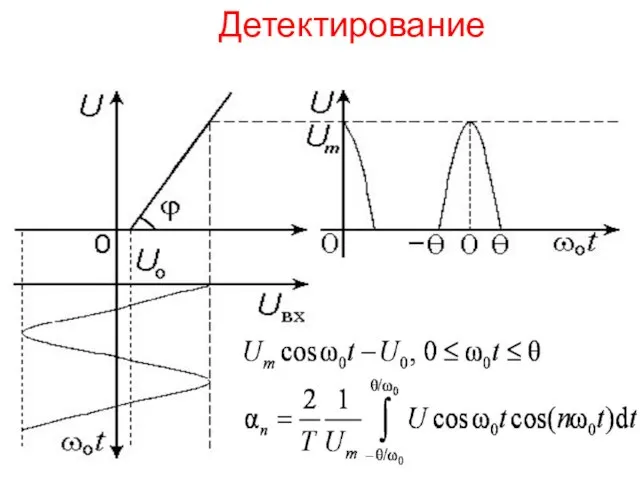

Блум таксономиясы  Функции и коэффициенты Берга коэффициенты гармоник

Функции и коэффициенты Берга коэффициенты гармоник В гостях у самовара

В гостях у самовара Prestojet 1

Prestojet 1 ЗМ_ 6_2

ЗМ_ 6_2 Комитет по внутренней политике Новгородской области. Центр муниципальной правовой информации

Комитет по внутренней политике Новгородской области. Центр муниципальной правовой информации У меня растут года

У меня растут года Государство и право. Форма правления

Государство и право. Форма правления Развитие поп - музыки

Развитие поп - музыки Академическая мобильность студентов:Латвия+Россия

Академическая мобильность студентов:Латвия+Россия Наш край в далёком прошлом

Наш край в далёком прошлом Международный проект Территория победы

Международный проект Территория победы Вода – самое удивительное вещество

Вода – самое удивительное вещество 12 июня в Российской Федерации отмечается один из самых молодых государственных праздников нашей страны - День России

12 июня в Российской Федерации отмечается один из самых молодых государственных праздников нашей страны - День России Введение

Введение 2_5352756593555415252

2_5352756593555415252 Памятный день воинов интернационалистов -15 февраля

Памятный день воинов интернационалистов -15 февраля Соединенные Штаты Америки 11 класс

Соединенные Штаты Америки 11 класс Отечественная война 1812 г.

Отечественная война 1812 г.