- Прекращение признания финансовых инструментов

Содержание

- 2. 6 ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ФИНАНСОВЫХ ИНСТРУМЕНТОВ Обзор основных требований Положения Банка России от 25.10.2017 г. № 612-П

- 3. Если: права на потоки денежных средств от данного ФА истекают; или исполняются в полном объеме; или

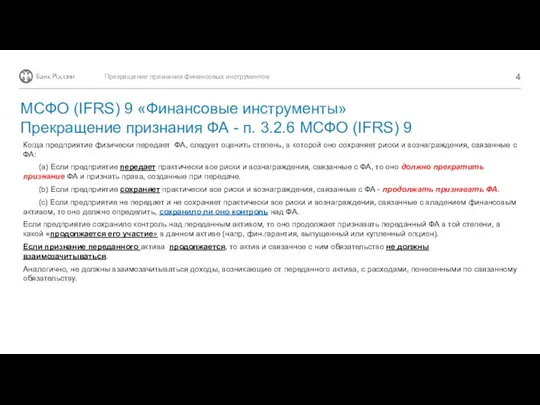

- 4. Когда предприятие физически передает ФА, следует оценить степень, в которой оно сохраняет риски и вознаграждения, связанные

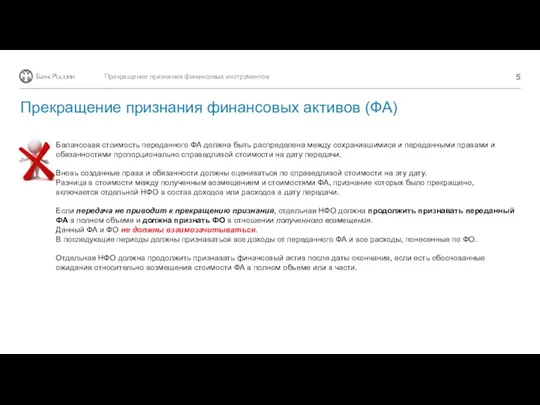

- 5. Балансовая стоимость переданного ФА должна быть распределена между сохранившимися и переданными правами и обязанностями пропорционально справедливой

- 7. Скачать презентацию

Слайд 26

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

Обзор основных требований Положения Банка России от 25.10.2017 г.

6

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

Обзор основных требований Положения Банка России от 25.10.2017 г.

Слайд 3Если:

права на потоки денежных средств от данного ФА истекают;

или

исполняются в полном

Если:

права на потоки денежных средств от данного ФА истекают;

или

исполняются в полном

Слайд 4Когда предприятие физически передает ФА, следует оценить степень, в которой оно сохраняет

Когда предприятие физически передает ФА, следует оценить степень, в которой оно сохраняет

Слайд 5Балансовая стоимость переданного ФА должна быть распределена между сохранившимися и переданными правами

Балансовая стоимость переданного ФА должна быть распределена между сохранившимися и переданными правами

Националыные костюмы ннародов Башикортостана

Националыные костюмы ннародов Башикортостана Новые книжки для девчонок и мальчишек

Новые книжки для девчонок и мальчишек Stories containing idiomatic expressions

Stories containing idiomatic expressions Цветы в поэзии и картинах

Цветы в поэзии и картинах Анализ эффективности рекламы

Анализ эффективности рекламы Центр кластерного развития для субъектов малого и среднего предпринимательства Астраханской областиЗадачи развития кластерной

Центр кластерного развития для субъектов малого и среднего предпринимательства Астраханской областиЗадачи развития кластерной ПРАВИЛЬНЫЙ ДИАГНОЗ- ЭФФЕКТИВНОЕ ЛЕЧЕНИЕ ПРИГЛАШАЕТ ОТДЕЛЕНИЕ ФУНКЦИОНАЛЬНОЙ ДИАГНОСТИКИ

ПРАВИЛЬНЫЙ ДИАГНОЗ- ЭФФЕКТИВНОЕ ЛЕЧЕНИЕ ПРИГЛАШАЕТ ОТДЕЛЕНИЕ ФУНКЦИОНАЛЬНОЙ ДИАГНОСТИКИ Приоритетный национальный проект в сфере здравоохранения «Профилактика ВИЧ-инфекции, гепатитов В и С, выявление и лечение больны

Приоритетный национальный проект в сфере здравоохранения «Профилактика ВИЧ-инфекции, гепатитов В и С, выявление и лечение больны Анализ работы внештатных групп БЛА в 2017 году, учет наличия, обучение специалистов

Анализ работы внештатных групп БЛА в 2017 году, учет наличия, обучение специалистов Презентация на тему Человек и природа. От экологии природы к экологии души (3 класс)

Презентация на тему Человек и природа. От экологии природы к экологии души (3 класс) Восторжествует ли дрбро над злом?

Восторжествует ли дрбро над злом? Я хочу помочь людям

Я хочу помочь людям Урок презентация на тему Числовой луч

Урок презентация на тему Числовой луч  Своя игра «ВСЕ ОБО ВСЕМ» 2 класс

Своя игра «ВСЕ ОБО ВСЕМ» 2 класс Чемпионат по ораторскому искусству Дебаты

Чемпионат по ораторскому искусству Дебаты ID 004 privet Ирбис

ID 004 privet Ирбис Размещение билбордов в городе Шымкент

Размещение билбордов в городе Шымкент Вид экспертизы образовательных систем

Вид экспертизы образовательных систем Типы стран Евразии по уровню социально-экономического развития. Особенности размещения современного хозяйства на материке

Типы стран Евразии по уровню социально-экономического развития. Особенности размещения современного хозяйства на материке Газпром

Газпром БАНК УРАЛСИБ НА РЫНКЕ Жилищно-коммунальных услуг

БАНК УРАЛСИБ НА РЫНКЕ Жилищно-коммунальных услуг Презентация на тему Welcome the United Kingdom of Great Britain and Northern Ireland

Презентация на тему Welcome the United Kingdom of Great Britain and Northern Ireland  Повеселимся?

Повеселимся? zaschita_1 (2)

zaschita_1 (2) Стресс. Как превратить стресс в друга?

Стресс. Как превратить стресс в друга? Управление многоквартирными домами, ценообразование в сфере жилищно-коммунальных услуг.

Управление многоквартирными домами, ценообразование в сфере жилищно-коммунальных услуг. СПЕЦИАЛЬНЫЙ ВЫПУСКжурнала «Любимая дача»«ВИНОГРАД»

СПЕЦИАЛЬНЫЙ ВЫПУСКжурнала «Любимая дача»«ВИНОГРАД» Региональный ресурсный центр лидерства и компетенций. Формирование цели у человека

Региональный ресурсный центр лидерства и компетенций. Формирование цели у человека