- Преступления в сфере хозяйственной деятельности

Содержание

- 2. Литература Постановление Пленума Верховного Суда Украины № 3 от 25 апреля 2003 г. «О практике применения

- 3. 4. Постановление Пленума Верховного Суда Украины № 5 от 15 апреля 2005 г. «О практике применения

- 4. 1. Общая характеристика и виды преступлений в сфере хозяйственной деятельности Родовой объект – система общественных отношений,

- 5. Сфера уголовно-правовой охраны 1. Отношения, защищающие права и законные интересы субъектов хозяйственной. 2. Отношения, защищающие права

- 6. Непосредственный объект Отношения: обеспечивающие безопасность хозяйственной деятельности; в сфере денежного обращения по мобилизации, распределению и использованию

- 7. Дополнительный непосредственный объект жизнь, здоровье потерпевшего, отношения собственности, интересы правосудия и др.

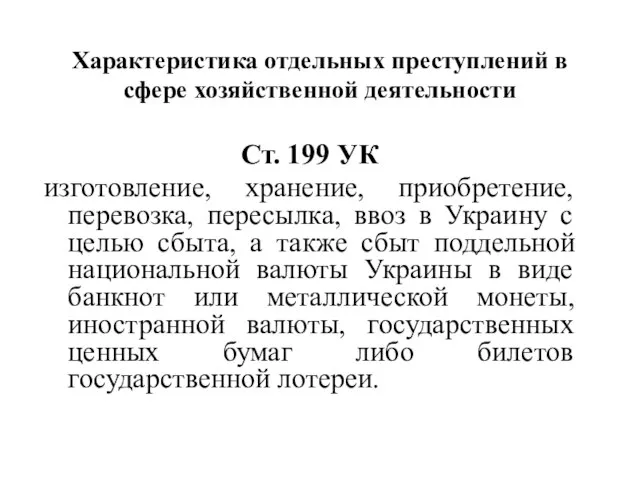

- 8. Характеристика отдельных преступлений в сфере хозяйственной деятельности Ст. 199 УК изготовление, хранение, приобретение, перевозка, пересылка, ввоз

- 9. Объект общественные отношения в сфере регулирования денежного обращения, валютного регулирования и валютного контроля

- 10. Предмет поддельные: национальная валюта Украины в виде банкнот или металлической монеты; иностранная валюта; государственные ценные бумаги;

- 11. Объективная сторона изготовление; хранение; приобретение; перевозка; пересылка; ввоз в Украину: сбыт поддельных денег, государственных ценных бумаг

- 12. Субъективная сторона вина в форме прямого умысла; наличие специальной цели - сбыть поддельные деньги, государственные ценные

- 13. В случаях, когда очевидное несоответствие денежного знака государственной ценной бумаги или билета государственной лотереи подлинным исключает

- 14. Квалифицирующие признаки ч. 2 ст. 199 УК: - совершение таких действий повторно; - по предварительному сговору

- 15. В соответствии с примечанием к ст. 199 УК действия, предусмотренные настоящей статьей, считаются совершенными в крупном

- 16. Контрабанда (ст. 201 УК) перемещение товаров через таможенную границу Украины вне таможенного контроля или с сокрытием

- 17. Объект отношения, возникающие в связи с перемещением предметов через таможенную границу Украины: общественная нравственность; здоровье населения;

- 18. Предмет культурные ценности; ядовитые вещества; сильнодействующие вещества; радиоактивные вещества; взрывчатые вещества; оружие и боеприпасы (кроме гладкоствольного

- 19. Объективная сторона перемещение указанных предметов через таможенную границу Украины, осуществляемое: вне таможенного контроля; с сокрытием от

- 20. Момент окончания фактическое незаконное перемещение предметов через таможенную границу Украины. Покушение на контрабанду имеет место, если

- 21. Субъективная сторона вина в форме прямого умысла; мотивы и цели совершения преступления на его квалификацию не

- 22. Субъект физическое, вменяемое лицо, достигшее возраста 16 лет.

- 23. Квалифицирующие признаки (ч. 2 ст. 201 УК) совершение по предварительному сговору группой лиц; лицом, ранее судимым

- 24. Фиктивное предпринимательство (ст. 205 УК) создание или приобретение субъектов предпринимательской деятельности (юридических лиц) с целью прикрытия

- 25. Объект преступления Основной непосредственный объект - общественные отношения, складывающиеся в процессе предпринимательской деятельности и обеспечивающие безопасность

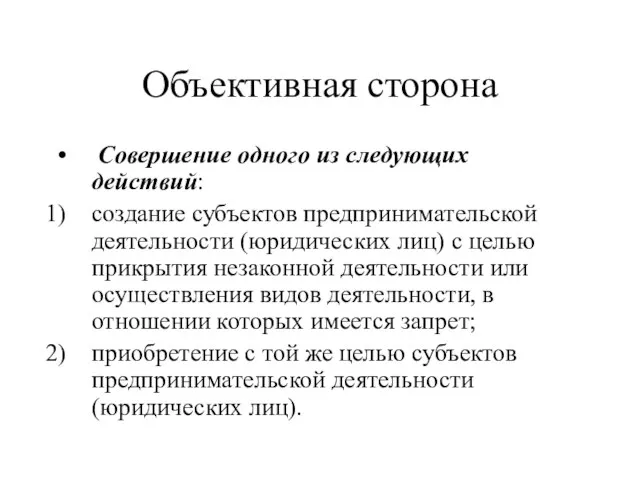

- 26. Объективная сторона Совершение одного из следующих действий: создание субъектов предпринимательской деятельности (юридических лиц) с целью прикрытия

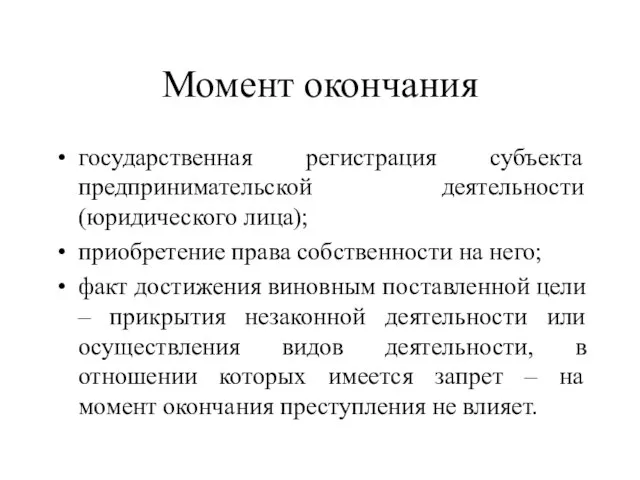

- 27. Момент окончания государственная регистрация субъекта предпринимательской деятельности (юридического лица); приобретение права собственности на него; факт достижения

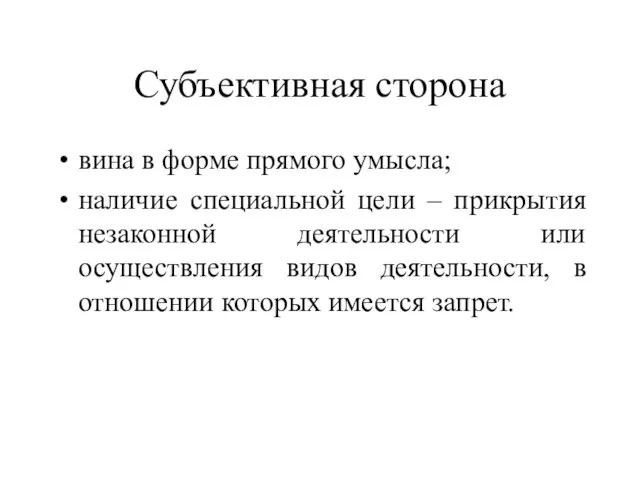

- 28. Субъективная сторона вина в форме прямого умысла; наличие специальной цели – прикрытия незаконной деятельности или осуществления

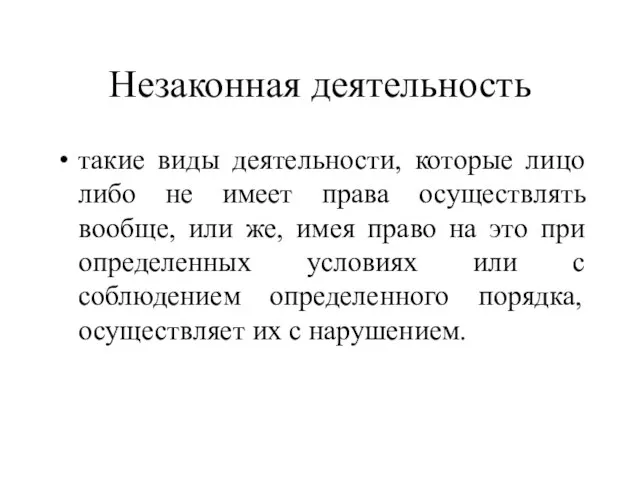

- 29. Незаконная деятельность такие виды деятельности, которые лицо либо не имеет права осуществлять вообще, или же, имея

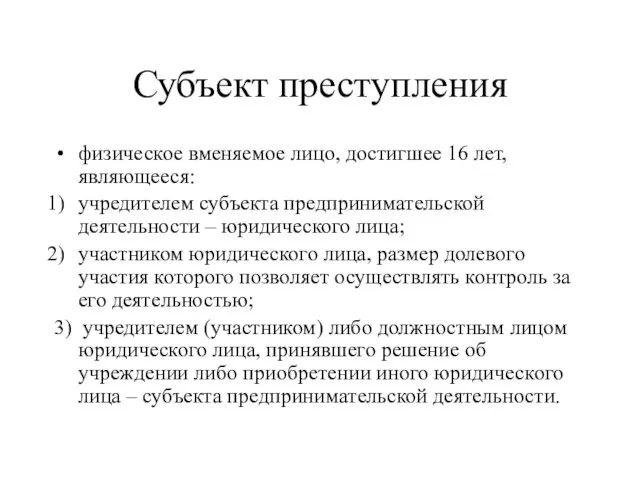

- 30. Субъект преступления физическое вменяемое лицо, достигшее 16 лет, являющееся: учредителем субъекта предпринимательской деятельности – юридического лица;

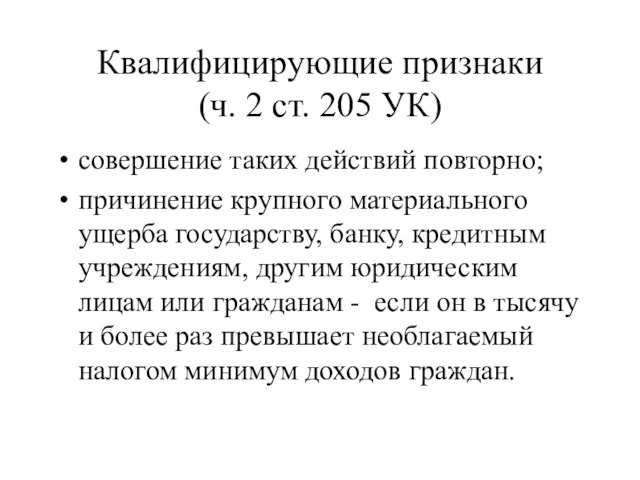

- 31. Квалифицирующие признаки (ч. 2 ст. 205 УК) совершение таких действий повторно; причинение крупного материального ущерба государству,

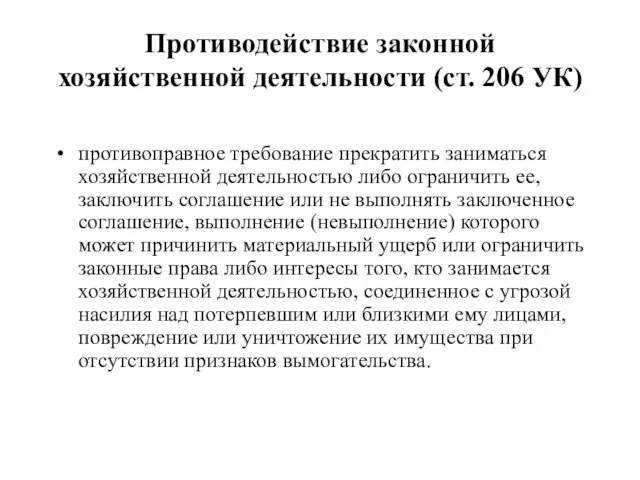

- 32. Противодействие законной хозяйственной деятельности (ст. 206 УК) противоправное требование прекратить заниматься хозяйственной деятельностью либо ограничить ее,

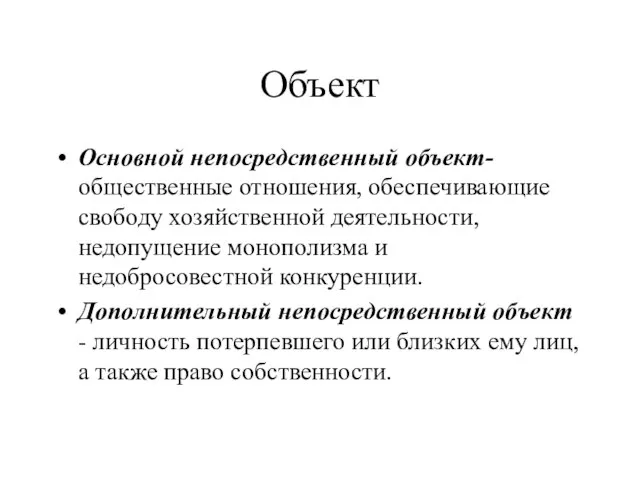

- 33. Объект Основной непосредственный объект- общественные отношения, обеспечивающие свободу хозяйственной деятельности, недопущение монополизма и недобросовестной конкуренции. Дополнительный

- 34. Объективная сторона противоправное требование прекратить заниматься хозяйственной деятельностью либо ограничить ее, заключить соглашение или не выполнять

- 35. Момент окончания предъявление требования, соединенного с указанной в законе угрозой, независимо от достижения виновным поставленной цели.

- 36. Субъективная сторона вина в форме прямого умысла; отсуствие цели получения имущества, права на имущество либо совершения

- 37. Субъект физическое, вменяемое лицо, достигшее возраста 16 лет

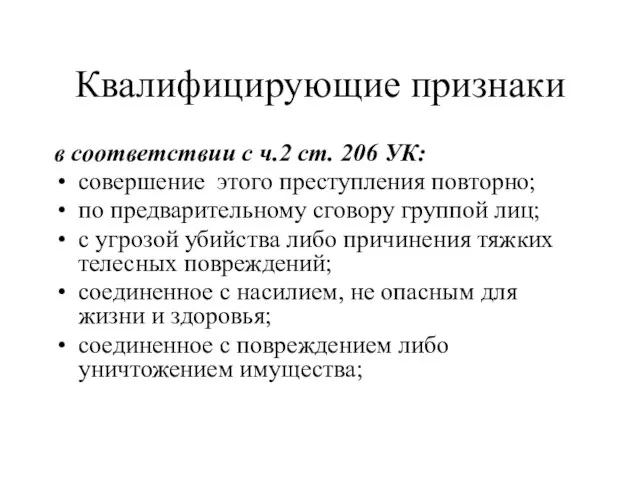

- 38. Квалифицирующие признаки в соответствии с ч.2 ст. 206 УК: совершение этого преступления повторно; по предварительному сговору

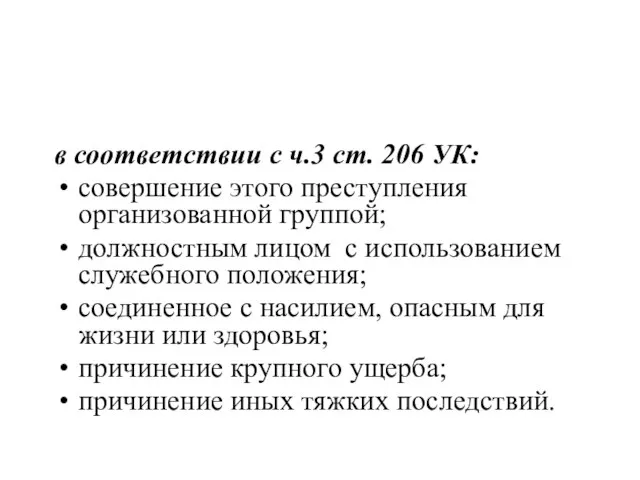

- 39. в соответствии с ч.3 ст. 206 УК: совершение этого преступления организованной группой; должностным лицом с использованием

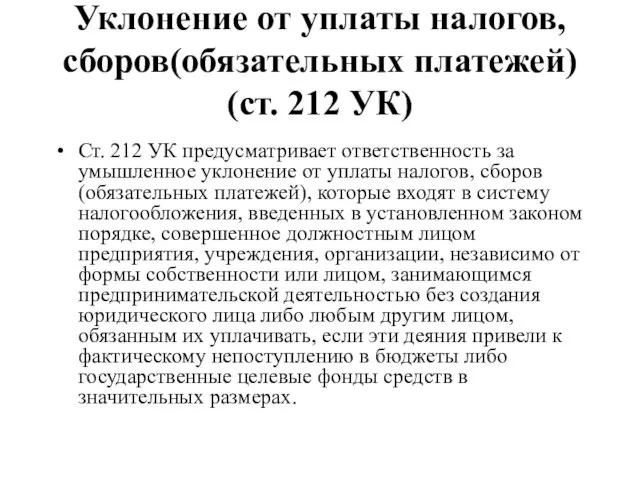

- 40. Уклонение от уплаты налогов, сборов(обязательных платежей) (ст. 212 УК) Ст. 212 УК предусматривает ответственность за умышленное

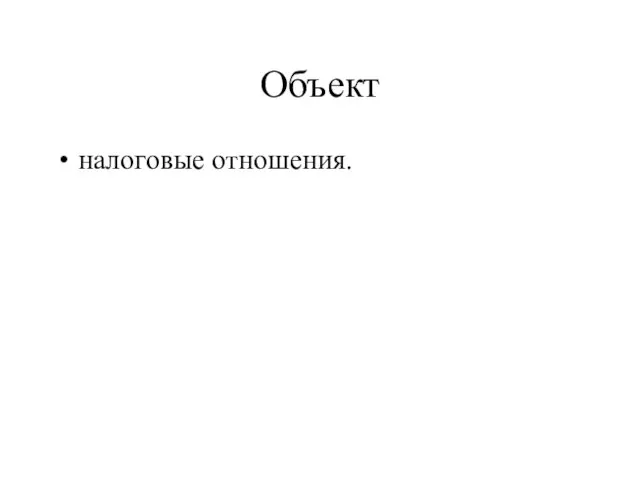

- 41. Объект налоговые отношения.

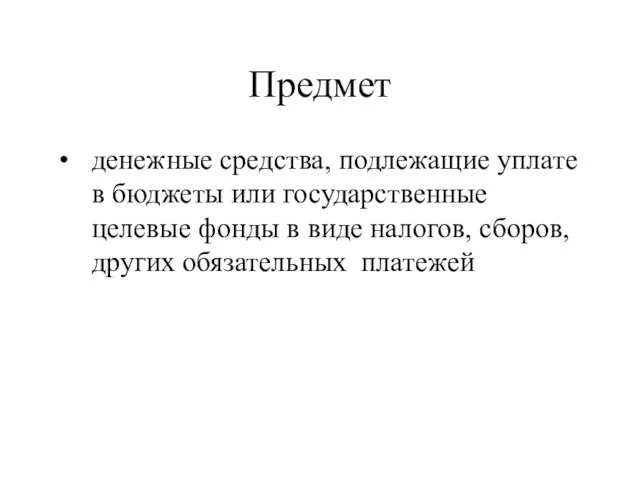

- 42. Предмет денежные средства, подлежащие уплате в бюджеты или государственные целевые фонды в виде налогов, сборов, других

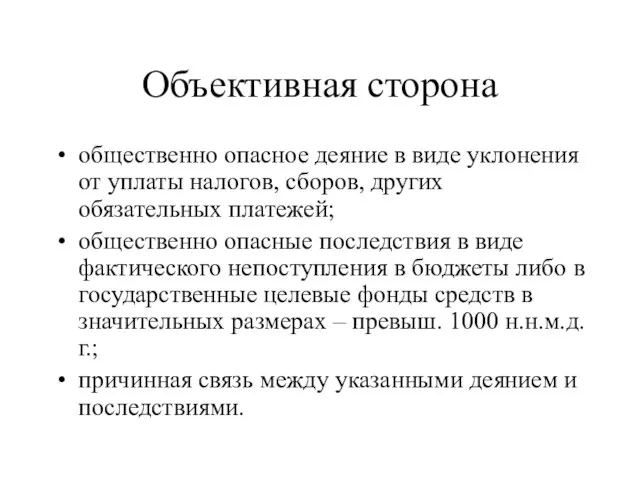

- 43. Объективная сторона общественно опасное деяние в виде уклонения от уплаты налогов, сборов, других обязательных платежей; общественно

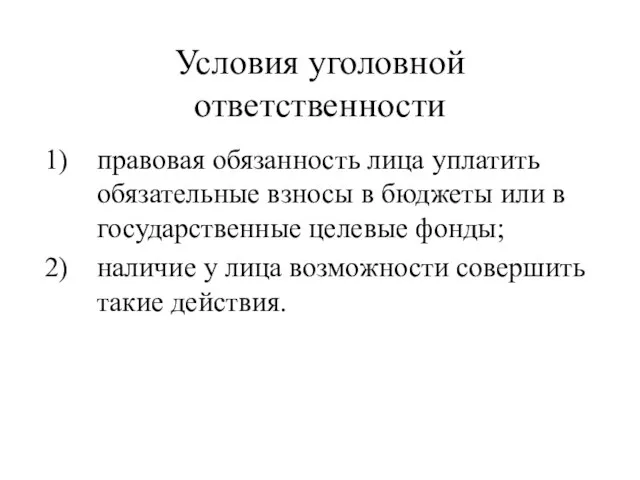

- 44. Условия уголовной ответственности правовая обязанность лица уплатить обязательные взносы в бюджеты или в государственные целевые фонды;

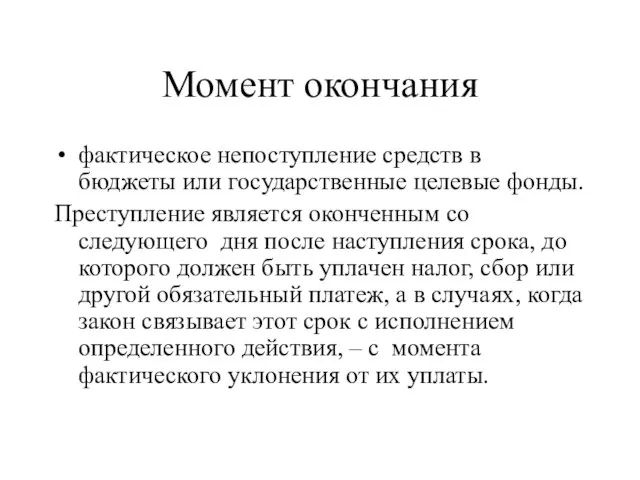

- 45. Момент окончания фактическое непоступление средств в бюджеты или государственные целевые фонды. Преступление является оконченным со следующего

- 46. Субъективная сторона вина в форме прямого умысла. мотивы и цели на квалификацию не влияют.

- 47. Субъект физическое вменяемое лицо, достигшее 16 лет, и выступающее: должностным лицом предприятия, учреждения, организации, независимо от

- 48. Квалифицирующие признаки в соответствии с ч. 2 ст. 212 УК : совершение деяния по предварительному сговору

- 49. в соответствии с ч. 3 ст. 212 УК совершение лицом, ранее судимым за уклонение от уплаты

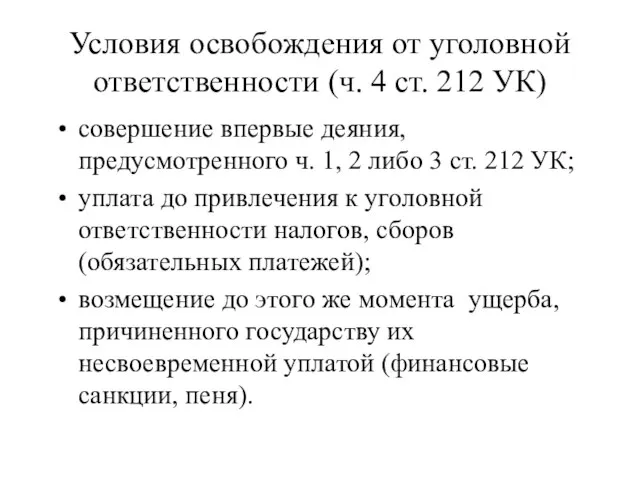

- 50. Условия освобождения от уголовной ответственности (ч. 4 ст. 212 УК) совершение впервые деяния, предусмотренного ч. 1,

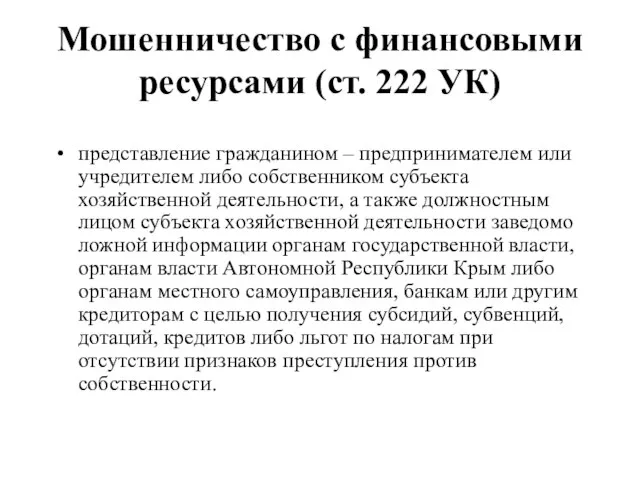

- 51. Мошенничество с финансовыми ресурсами (ст. 222 УК) представление гражданином – предпринимателем или учредителем либо собственником субъекта

- 52. Объект Финансы.

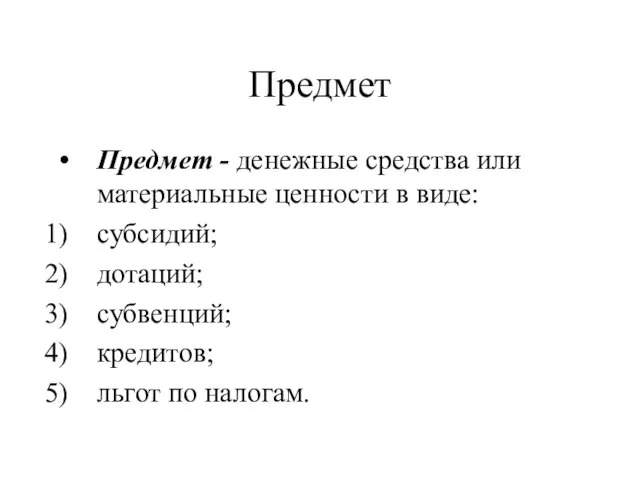

- 53. Предмет Предмет - денежные средства или материальные ценности в виде: субсидий; дотаций; субвенций; кредитов; льгот по

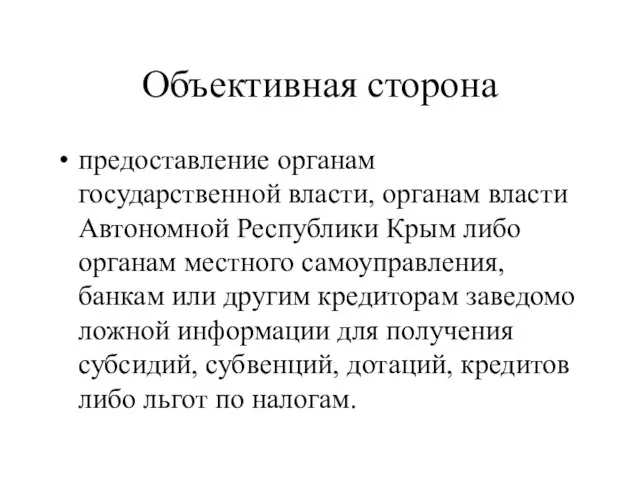

- 54. Объективная сторона предоставление органам государственной власти, органам власти Автономной Республики Крым либо органам местного самоуправления, банкам

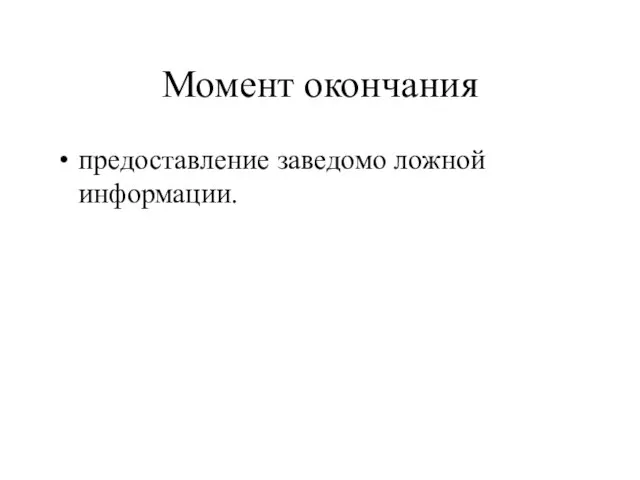

- 55. Момент окончания предоставление заведомо ложной информации.

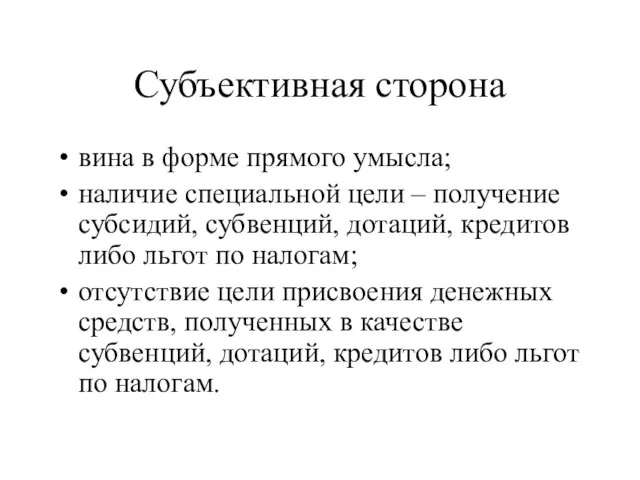

- 56. Субъективная сторона вина в форме прямого умысла; наличие специальной цели – получение субсидий, субвенций, дотаций, кредитов

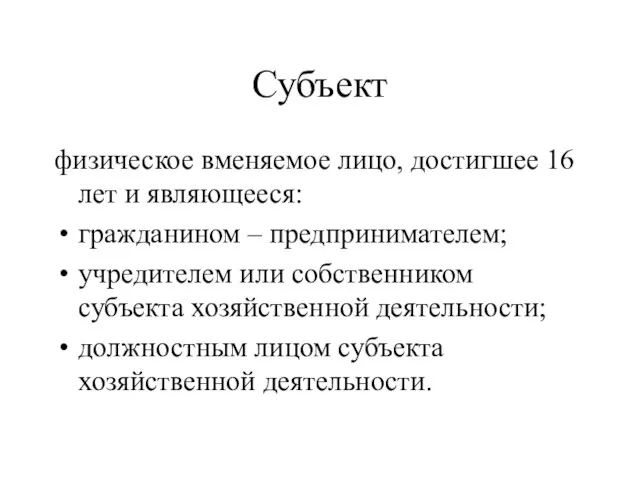

- 57. Субъект физическое вменяемое лицо, достигшее 16 лет и являющееся: гражданином – предпринимателем; учредителем или собственником субъекта

- 59. Скачать презентацию

Слайд 34. Постановление Пленума Верховного Суда Украины № 5 от 15 апреля 2005

Слайд 41. Общая характеристика и виды преступлений в сфере хозяйственной деятельности

Родовой объект –

1. Общая характеристика и виды преступлений в сфере хозяйственной деятельности

Родовой объект –

Слайд 5Сфера уголовно-правовой охраны

1. Отношения, защищающие права и законные интересы субъектов хозяйственной.

2. Отношения,

Сфера уголовно-правовой охраны

1. Отношения, защищающие права и законные интересы субъектов хозяйственной.

2. Отношения,

Слайд 6Непосредственный объект

Отношения:

обеспечивающие безопасность хозяйственной деятельности;

в сфере денежного обращения

по мобилизации, распределению и использованию

Непосредственный объект

Отношения:

обеспечивающие безопасность хозяйственной деятельности;

в сфере денежного обращения

по мобилизации, распределению и использованию

Слайд 7Дополнительный непосредственный объект

жизнь, здоровье потерпевшего, отношения собственности, интересы правосудия и др.

Дополнительный непосредственный объект

жизнь, здоровье потерпевшего, отношения собственности, интересы правосудия и др.

Слайд 8

Характеристика отдельных преступлений в сфере хозяйственной деятельности

Ст. 199 УК

изготовление, хранение, приобретение, перевозка,

Характеристика отдельных преступлений в сфере хозяйственной деятельности

Ст. 199 УК

изготовление, хранение, приобретение, перевозка,

Слайд 9Объект

общественные отношения в сфере регулирования денежного обращения, валютного регулирования и валютного

Объект

общественные отношения в сфере регулирования денежного обращения, валютного регулирования и валютного

Слайд 10Предмет

поддельные:

национальная валюта Украины в виде банкнот или металлической монеты;

иностранная валюта;

Предмет

поддельные:

национальная валюта Украины в виде банкнот или металлической монеты;

иностранная валюта;

Слайд 11Объективная сторона

изготовление;

хранение;

приобретение;

перевозка;

пересылка;

ввоз в Украину:

сбыт поддельных денег, государственных ценных бумаг или билетов государственной

Объективная сторона

изготовление;

хранение;

приобретение;

перевозка;

пересылка;

ввоз в Украину:

сбыт поддельных денег, государственных ценных бумаг или билетов государственной

Слайд 12Субъективная сторона

вина в форме прямого умысла;

наличие специальной цели - сбыть поддельные деньги,

Субъективная сторона

вина в форме прямого умысла;

наличие специальной цели - сбыть поддельные деньги,

Слайд 13В случаях, когда очевидное несоответствие денежного знака государственной ценной бумаги или билета

В случаях, когда очевидное несоответствие денежного знака государственной ценной бумаги или билета

Слайд 14Квалифицирующие признаки

ч. 2 ст. 199 УК:

- совершение таких действий повторно;

-

Квалифицирующие признаки

ч. 2 ст. 199 УК:

- совершение таких действий повторно;

-

Слайд 15В соответствии с примечанием к ст. 199 УК действия, предусмотренные настоящей статьей,

В соответствии с примечанием к ст. 199 УК действия, предусмотренные настоящей статьей,

Слайд 16Контрабанда (ст. 201 УК)

перемещение товаров через таможенную границу Украины вне таможенного контроля

Контрабанда (ст. 201 УК)

перемещение товаров через таможенную границу Украины вне таможенного контроля

Слайд 17Объект

отношения, возникающие в связи с перемещением предметов через таможенную границу Украины:

общественная

Объект

отношения, возникающие в связи с перемещением предметов через таможенную границу Украины:

общественная

Слайд 18Предмет

культурные ценности;

ядовитые вещества;

сильнодействующие вещества;

радиоактивные вещества;

взрывчатые вещества;

оружие и боеприпасы

Предмет

культурные ценности;

ядовитые вещества;

сильнодействующие вещества;

радиоактивные вещества;

взрывчатые вещества;

оружие и боеприпасы

Слайд 19Объективная сторона

перемещение указанных предметов через таможенную границу Украины, осуществляемое:

вне таможенного контроля;

с сокрытием

Объективная сторона

перемещение указанных предметов через таможенную границу Украины, осуществляемое:

вне таможенного контроля;

с сокрытием

Слайд 20Момент окончания

фактическое незаконное перемещение предметов через таможенную границу Украины.

Покушение на контрабанду

Момент окончания

фактическое незаконное перемещение предметов через таможенную границу Украины.

Покушение на контрабанду

Слайд 21Субъективная сторона

вина в форме прямого умысла;

мотивы и цели совершения преступления на его

Субъективная сторона

вина в форме прямого умысла;

мотивы и цели совершения преступления на его

Слайд 22Субъект

физическое, вменяемое лицо, достигшее возраста 16 лет.

Субъект

физическое, вменяемое лицо, достигшее возраста 16 лет.

Слайд 23Квалифицирующие признаки

(ч. 2 ст. 201 УК)

совершение по предварительному сговору группой лиц;

лицом,

Квалифицирующие признаки

(ч. 2 ст. 201 УК)

совершение по предварительному сговору группой лиц;

лицом,

Слайд 24Фиктивное предпринимательство (ст. 205 УК)

создание или приобретение субъектов предпринимательской деятельности (юридических

Фиктивное предпринимательство (ст. 205 УК)

создание или приобретение субъектов предпринимательской деятельности (юридических

Слайд 25 Объект преступления

Основной непосредственный объект - общественные отношения, складывающиеся в процессе

Объект преступления

Основной непосредственный объект - общественные отношения, складывающиеся в процессе

Слайд 26Объективная сторона

Совершение одного из следующих действий:

создание субъектов предпринимательской деятельности (юридических

Объективная сторона

Совершение одного из следующих действий:

создание субъектов предпринимательской деятельности (юридических

Слайд 27Момент окончания

государственная регистрация субъекта предпринимательской деятельности (юридического лица);

приобретение права собственности на него;

факт

Момент окончания

государственная регистрация субъекта предпринимательской деятельности (юридического лица);

приобретение права собственности на него;

факт

Слайд 28Субъективная сторона

вина в форме прямого умысла;

наличие специальной цели – прикрытия незаконной деятельности

Субъективная сторона

вина в форме прямого умысла;

наличие специальной цели – прикрытия незаконной деятельности

Слайд 29Незаконная деятельность

такие виды деятельности, которые лицо либо не имеет права осуществлять вообще,

Незаконная деятельность

такие виды деятельности, которые лицо либо не имеет права осуществлять вообще,

Слайд 30Субъект преступления

физическое вменяемое лицо, достигшее 16 лет, являющееся:

учредителем субъекта предпринимательской деятельности

Субъект преступления

физическое вменяемое лицо, достигшее 16 лет, являющееся:

учредителем субъекта предпринимательской деятельности

Слайд 31Квалифицирующие признаки

(ч. 2 ст. 205 УК)

совершение таких действий повторно;

причинение крупного материального

Квалифицирующие признаки

(ч. 2 ст. 205 УК)

совершение таких действий повторно;

причинение крупного материального

Слайд 32Противодействие законной хозяйственной деятельности (ст. 206 УК)

противоправное требование прекратить заниматься хозяйственной деятельностью

Противодействие законной хозяйственной деятельности (ст. 206 УК)

противоправное требование прекратить заниматься хозяйственной деятельностью

Слайд 33Объект

Основной непосредственный объект- общественные отношения, обеспечивающие свободу хозяйственной деятельности, недопущение монополизма и

Объект

Основной непосредственный объект- общественные отношения, обеспечивающие свободу хозяйственной деятельности, недопущение монополизма и

Слайд 34Объективная сторона

противоправное требование прекратить заниматься хозяйственной деятельностью либо ограничить ее, заключить соглашение

Объективная сторона

противоправное требование прекратить заниматься хозяйственной деятельностью либо ограничить ее, заключить соглашение

Слайд 35Момент окончания

предъявление требования, соединенного с указанной в законе угрозой, независимо от достижения

Момент окончания

предъявление требования, соединенного с указанной в законе угрозой, независимо от достижения

Слайд 36Субъективная сторона

вина в форме прямого умысла;

отсуствие цели получения имущества, права на имущество

Субъективная сторона

вина в форме прямого умысла;

отсуствие цели получения имущества, права на имущество

Слайд 37Субъект

физическое, вменяемое лицо, достигшее возраста 16 лет

Субъект

физическое, вменяемое лицо, достигшее возраста 16 лет

Слайд 38Квалифицирующие признаки

в соответствии с ч.2 ст. 206 УК:

совершение этого преступления повторно;

по предварительному

Квалифицирующие признаки

в соответствии с ч.2 ст. 206 УК:

совершение этого преступления повторно;

по предварительному

Слайд 39в соответствии с ч.3 ст. 206 УК:

совершение этого преступления организованной группой;

должностным лицом

в соответствии с ч.3 ст. 206 УК:

совершение этого преступления организованной группой;

должностным лицом

Слайд 40Уклонение от уплаты налогов, сборов(обязательных платежей) (ст. 212 УК)

Ст. 212 УК предусматривает

Уклонение от уплаты налогов, сборов(обязательных платежей) (ст. 212 УК)

Ст. 212 УК предусматривает

Слайд 41Объект

налоговые отношения.

Объект

налоговые отношения.

Слайд 42Предмет

денежные средства, подлежащие уплате в бюджеты или государственные целевые фонды в

Предмет

денежные средства, подлежащие уплате в бюджеты или государственные целевые фонды в

Слайд 43Объективная сторона

общественно опасное деяние в виде уклонения от уплаты налогов, сборов, других

Объективная сторона

общественно опасное деяние в виде уклонения от уплаты налогов, сборов, других

Слайд 44Условия уголовной ответственности

правовая обязанность лица уплатить обязательные взносы в бюджеты или в

Условия уголовной ответственности

правовая обязанность лица уплатить обязательные взносы в бюджеты или в

Слайд 45Момент окончания

фактическое непоступление средств в бюджеты или государственные целевые фонды.

Преступление является

Момент окончания

фактическое непоступление средств в бюджеты или государственные целевые фонды.

Преступление является

Слайд 46Субъективная сторона

вина в форме прямого умысла.

мотивы и цели на квалификацию не

Субъективная сторона

вина в форме прямого умысла.

мотивы и цели на квалификацию не

Слайд 47Субъект

физическое вменяемое лицо, достигшее 16 лет, и выступающее:

должностным лицом предприятия, учреждения, организации,

Субъект

физическое вменяемое лицо, достигшее 16 лет, и выступающее:

должностным лицом предприятия, учреждения, организации,

Слайд 48Квалифицирующие признаки

в соответствии с ч. 2 ст. 212 УК :

совершение деяния по

Квалифицирующие признаки

в соответствии с ч. 2 ст. 212 УК :

совершение деяния по

Слайд 49в соответствии с ч. 3 ст. 212 УК

совершение лицом, ранее судимым

в соответствии с ч. 3 ст. 212 УК

совершение лицом, ранее судимым

Слайд 50Условия освобождения от уголовной ответственности (ч. 4 ст. 212 УК)

совершение впервые деяния,

Условия освобождения от уголовной ответственности (ч. 4 ст. 212 УК)

совершение впервые деяния,

Слайд 51Мошенничество с финансовыми ресурсами (ст. 222 УК)

представление гражданином – предпринимателем или учредителем

Мошенничество с финансовыми ресурсами (ст. 222 УК)

представление гражданином – предпринимателем или учредителем

Слайд 52Объект

Финансы.

Объект

Финансы.

Слайд 53Предмет

Предмет - денежные средства или материальные ценности в виде:

субсидий;

дотаций;

субвенций;

кредитов;

льгот по налогам.

Предмет

Предмет - денежные средства или материальные ценности в виде:

субсидий;

дотаций;

субвенций;

кредитов;

льгот по налогам.

Слайд 54Объективная сторона

предоставление органам государственной власти, органам власти Автономной Республики Крым либо органам

Объективная сторона

предоставление органам государственной власти, органам власти Автономной Республики Крым либо органам

Слайд 55Момент окончания

предоставление заведомо ложной информации.

Момент окончания

предоставление заведомо ложной информации.

Слайд 56Субъективная сторона

вина в форме прямого умысла;

наличие специальной цели – получение субсидий, субвенций,

Субъективная сторона

вина в форме прямого умысла;

наличие специальной цели – получение субсидий, субвенций,

Слайд 57Субъект

физическое вменяемое лицо, достигшее 16 лет и являющееся:

гражданином – предпринимателем;

учредителем или собственником

Субъект

физическое вменяемое лицо, достигшее 16 лет и являющееся:

гражданином – предпринимателем;

учредителем или собственником

ГНЦ РФ ФЭИ (Физико-энергетический институт)

ГНЦ РФ ФЭИ (Физико-энергетический институт) О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165

О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165 Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi

Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi Филиал Шымкенттранстелеком

Филиал Шымкенттранстелеком Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой

Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой Презентация магистерской диссертации

Презентация магистерской диссертации Абитуриенту 2021 Иркутский политех

Абитуриенту 2021 Иркутский политех Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть.

Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть. Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Россия на рубеже XIX-XXвв.

Россия на рубеже XIX-XXвв. Pepsi - участник фестиваля Пикник Афиша

Pepsi - участник фестиваля Пикник Афиша Битва за Москву

Битва за Москву Проектирование методической системы

Проектирование методической системы Системы разработки с магазинированием руды

Системы разработки с магазинированием руды ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе)

ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе) Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика

Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика Реализация государственной научно-технической и инновационной политики

Реализация государственной научно-технической и инновационной политики Каучук. Види каучуків

Каучук. Види каучуків Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района

Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района Презентация на тему Бианки Виталий Валентинович

Презентация на тему Бианки Виталий Валентинович

Развитие физических способностей через учет индивидуальных способностей

Развитие физических способностей через учет индивидуальных способностей WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация

WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента

Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента Толерантность и правовая культура детей дошкольников

Толерантность и правовая культура детей дошкольников ЕГЭ - 2021

ЕГЭ - 2021 Стратегический менеджмент в системе управленческих наук

Стратегический менеджмент в системе управленческих наук Переживания, испытанные временем

Переживания, испытанные временем Презентация на тему Аленушкины сказки

Презентация на тему Аленушкины сказки