- Презентация на тему Ценообразование.Сущность ценообразования и виды цен.

Содержание

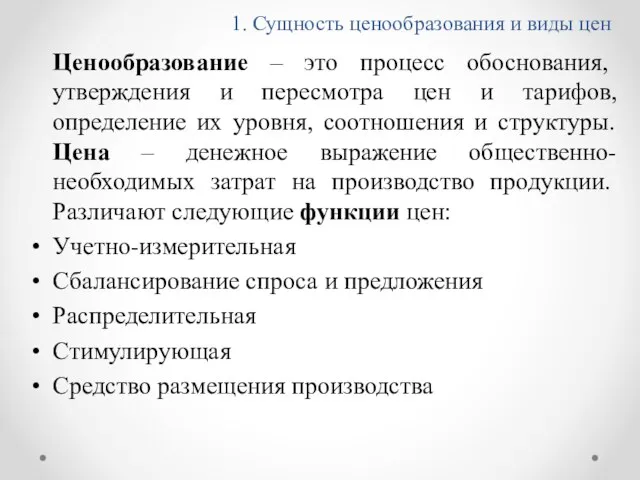

- 2. 1. Сущность ценообразования и виды цен Ценообразование – это процесс обоснования, утверждения и пересмотра цен и

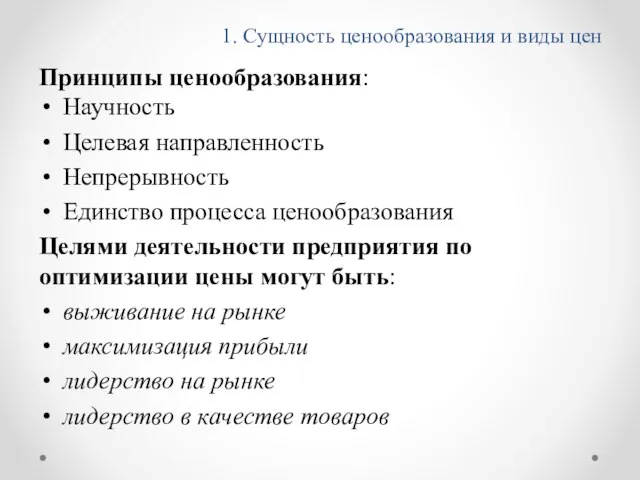

- 3. 1. Сущность ценообразования и виды цен Принципы ценообразования: Научность Целевая направленность Непрерывность Единство процесса ценообразования Целями

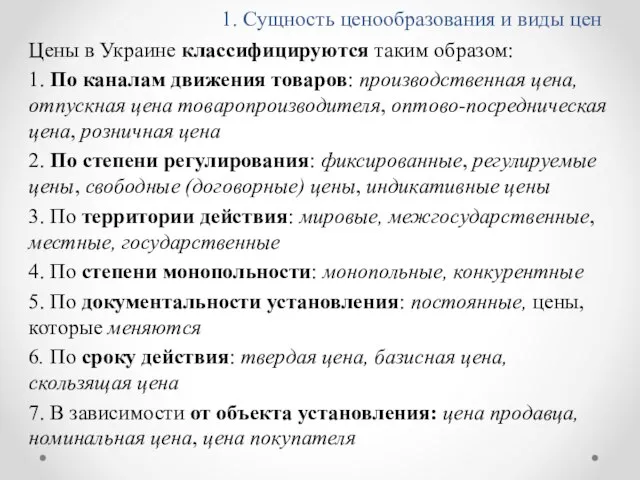

- 4. 1. Сущность ценообразования и виды цен Цены в Украине классифицируются таким образом: 1. По каналам движения

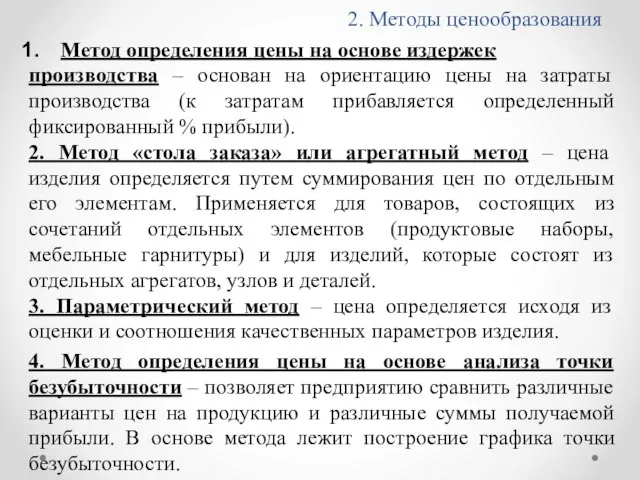

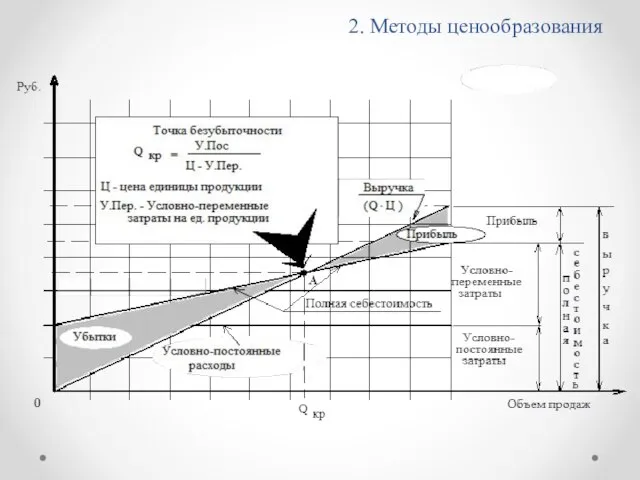

- 5. 2. Методы ценообразования Метод определения цены на основе издержек производства – основан на ориентацию цены на

- 6. 2. Методы ценообразования

- 7. 2. Методы ценообразования 5. Метод определения цены с ориентацией на спрос – предприятие исходит из того,

- 8. 3. Финансовые ресурсы предприятия Финансовые ресурсы предприятия – это денежные средства, которые имеются в его распоряжении

- 9. 3. Финансовые ресурсы предприятия Предприятие также может использовать имущественный кредит, в виде аренды и лизинга. Аренда

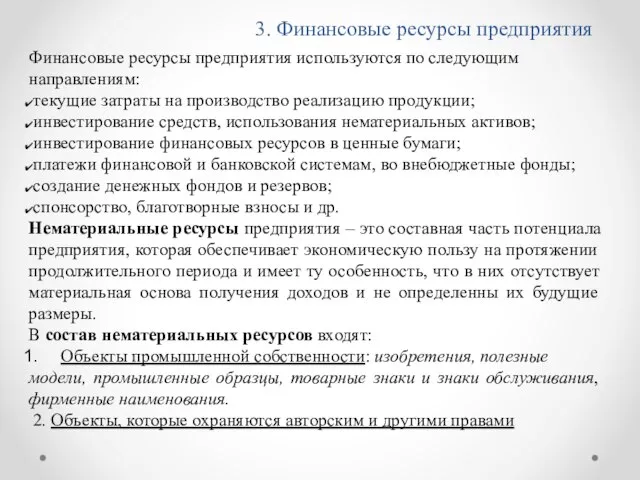

- 10. 3. Финансовые ресурсы предприятия Финансовые ресурсы предприятия используются по следующим направлениям: текущие затраты на производство реализацию

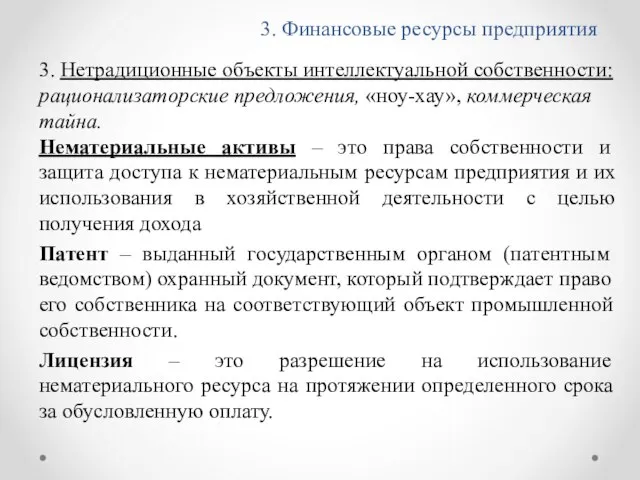

- 11. 3. Финансовые ресурсы предприятия 3. Нетрадиционные объекты интеллектуальной собственности: рационализаторские предложения, «ноу-хау», коммерческая тайна. Нематериальные активы

- 12. 4. Финансовые результаты деятельности предприятия

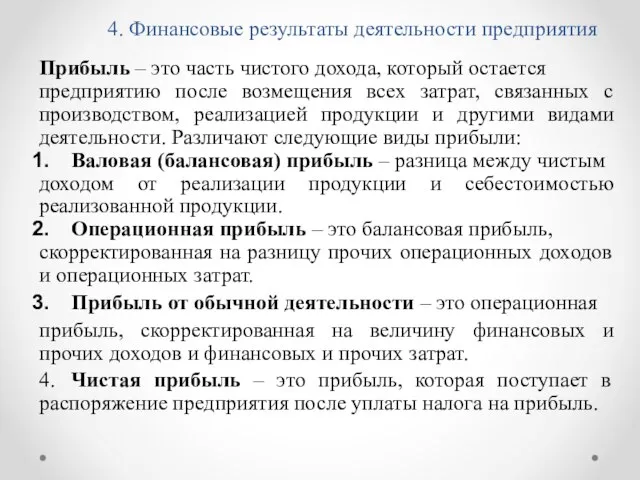

- 13. 4. Финансовые результаты деятельности предприятия Прибыль – это часть чистого дохода, который остается предприятию после возмещения

- 15. Скачать презентацию

Слайд 2

1. Сущность ценообразования и виды цен

Ценообразование – это процесс обоснования, утверждения и

1. Сущность ценообразования и виды цен

Ценообразование – это процесс обоснования, утверждения и

Слайд 31. Сущность ценообразования и виды цен

Принципы ценообразования:

Научность

Целевая направленность

Непрерывность

Единство процесса ценообразования

Целями деятельности

1. Сущность ценообразования и виды цен

Принципы ценообразования:

Научность

Целевая направленность

Непрерывность

Единство процесса ценообразования

Целями деятельности

Слайд 41. Сущность ценообразования и виды цен

Цены в Украине классифицируются таким образом:

1. По

1. Сущность ценообразования и виды цен

Цены в Украине классифицируются таким образом:

1. По

Слайд 52. Методы ценообразования

Метод определения цены на основе издержек

производства – основан на ориентацию

2. Методы ценообразования

Метод определения цены на основе издержек

производства – основан на ориентацию

Слайд 62. Методы ценообразования

2. Методы ценообразования

Слайд 72. Методы ценообразования

5. Метод определения цены с ориентацией на спрос – предприятие

2. Методы ценообразования

5. Метод определения цены с ориентацией на спрос – предприятие

Слайд 83. Финансовые ресурсы предприятия

Финансовые ресурсы предприятия – это денежные средства, которые

имеются в

3. Финансовые ресурсы предприятия

Финансовые ресурсы предприятия – это денежные средства, которые

имеются в

Слайд 93. Финансовые ресурсы предприятия

Предприятие также может использовать имущественный кредит, в виде аренды

3. Финансовые ресурсы предприятия

Предприятие также может использовать имущественный кредит, в виде аренды

Слайд 103. Финансовые ресурсы предприятия

Финансовые ресурсы предприятия используются по следующим

направлениям:

текущие затраты на

3. Финансовые ресурсы предприятия

Финансовые ресурсы предприятия используются по следующим

направлениям:

текущие затраты на

Слайд 113. Финансовые ресурсы предприятия

3. Нетрадиционные объекты интеллектуальной собственности:

рационализаторские предложения, «ноу-хау», коммерческая

3. Финансовые ресурсы предприятия

3. Нетрадиционные объекты интеллектуальной собственности:

рационализаторские предложения, «ноу-хау», коммерческая

Слайд 124. Финансовые результаты деятельности предприятия

4. Финансовые результаты деятельности предприятия

Слайд 134. Финансовые результаты деятельности предприятия

Прибыль – это часть чистого дохода, который остается

предприятию

4. Финансовые результаты деятельности предприятия

Прибыль – это часть чистого дохода, который остается

предприятию

Специфика измерения потребностно-мотивационной сферы

Специфика измерения потребностно-мотивационной сферы «Мобильный интернет – новые возможности»

«Мобильный интернет – новые возможности» Битва за Москву

Битва за Москву Основные направления развития возобновляемых источников Целевые показатели

Основные направления развития возобновляемых источников Целевые показатели Суслова Ирина Григорьевна

Суслова Ирина Григорьевна Випуск 2018

Випуск 2018 Социально - педагогическая поддержка детей из многодетных семей

Социально - педагогическая поддержка детей из многодетных семей Лес и заяц

Лес и заяц МАГАЗИН ОДЕЖДЫ

МАГАЗИН ОДЕЖДЫ Русское искусство 1960-х гг. Живопись сурового стиля. Часть 2

Русское искусство 1960-х гг. Живопись сурового стиля. Часть 2 MS Excel

MS Excel СКОРОСТЬ ТОЧКИ

СКОРОСТЬ ТОЧКИ Корпоративная система электронного документооборота

Корпоративная система электронного документооборота Контрольное сочинение в форме дневниковых записей

Контрольное сочинение в форме дневниковых записей Об особенностях формирования региональной базы данных единого государственного экзамена в 2010 году.

Об особенностях формирования региональной базы данных единого государственного экзамена в 2010 году. Семья и школа как партнеры

Семья и школа как партнеры Презентация на тему Двоичное кодирование текстовой информации

Презентация на тему Двоичное кодирование текстовой информации  Саки

Саки Модуль CRT

Модуль CRT Пишем эссе по обществознанию. 2008

Пишем эссе по обществознанию. 2008 Учимся составлять и решать задачи

Учимся составлять и решать задачи Презентация на тему Требования к планам воспитательно-образовательной работы педагогов в ДОУ с детьми

Презентация на тему Требования к планам воспитательно-образовательной работы педагогов в ДОУ с детьми Stonehenge

Stonehenge Оборудование плавильного участка

Оборудование плавильного участка Imperva Эффективные решения для защиты приложений баз данных

Imperva Эффективные решения для защиты приложений баз данных Правописание НЕ с существительными

Правописание НЕ с существительными Цепи управления тепловоза ТУ2

Цепи управления тепловоза ТУ2 Полупроводники. Проводимость

Полупроводники. Проводимость