- Презентация на тему Инвестиционная политика предприятия

Содержание

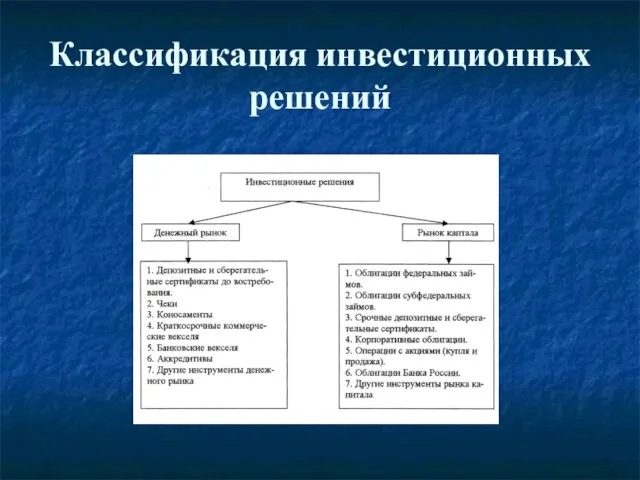

- 2. Классификация инвестиционных решений

- 3. При управлении финансами и инвестициями предприятий и корпораций целесообразно руководствоваться следующими положениями: 1. Инвестиционные решения и

- 4. Капитальные вложения (капитальное инвестирование) - принятие решений о долгосрочном и рисковом вложении средств во внеоборотные активы

- 5. Инвестиционные решения представляют собой выбор направлений инвестиций и источников их финансирования. Эти решения учитывают следующие аспекты

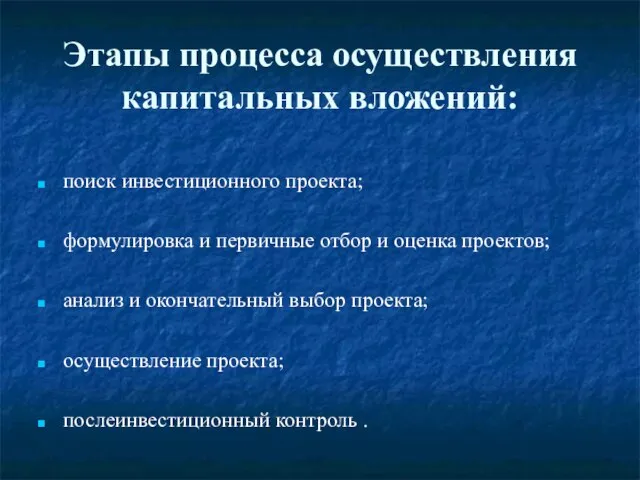

- 6. Этапы процесса осуществления капитальных вложений: поиск инвестиционного проекта; формулировка и первичные отбор и оценка проектов; анализ

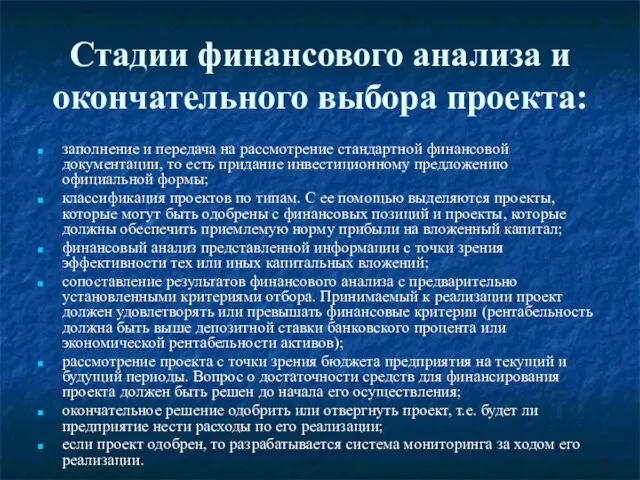

- 7. Стадии финансового анализа и окончательного выбора проекта: заполнение и передача на рассмотрение стандартной финансовой документации, то

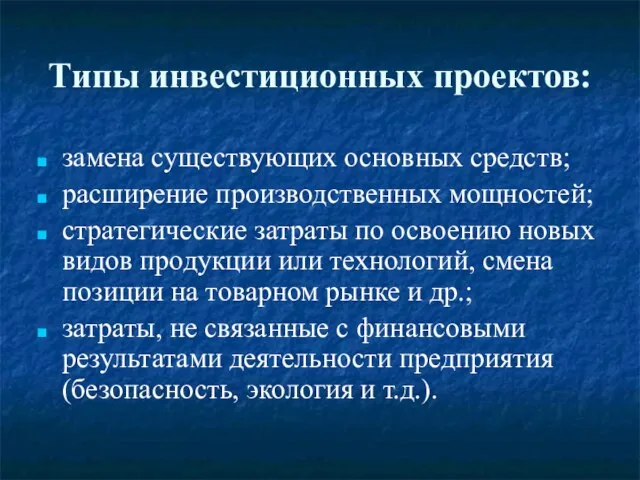

- 8. Типы инвестиционных проектов: замена существующих основных средств; расширение производственных мощностей; стратегические затраты по освоению новых видов

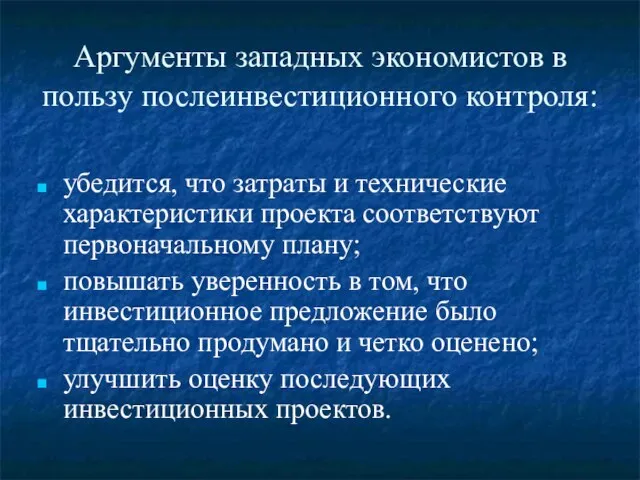

- 9. Аргументы западных экономистов в пользу послеинвестиционного контроля: убедится, что затраты и технические характеристики проекта соответствуют первоначальному

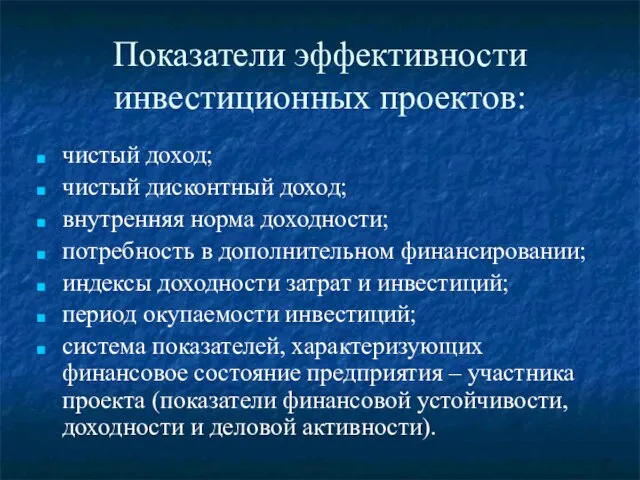

- 10. Показатели эффективности инвестиционных проектов: чистый доход; чистый дисконтный доход; внутренняя норма доходности; потребность в дополнительном финансировании;

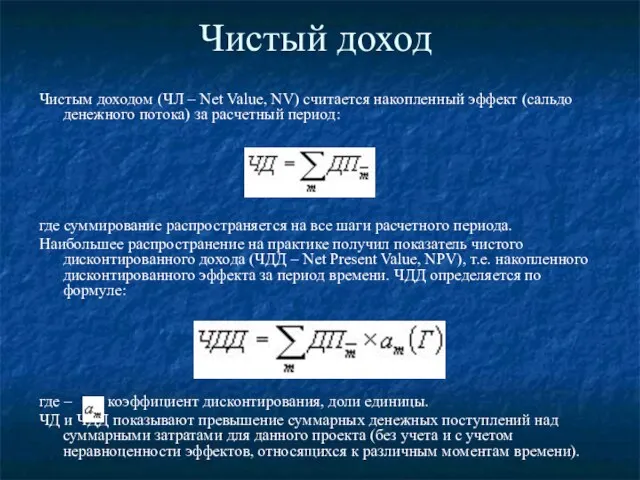

- 11. Чистый доход Чистым доходом (ЧЛ – Net Value, NV) считается накопленный эффект (сальдо денежного потока) за

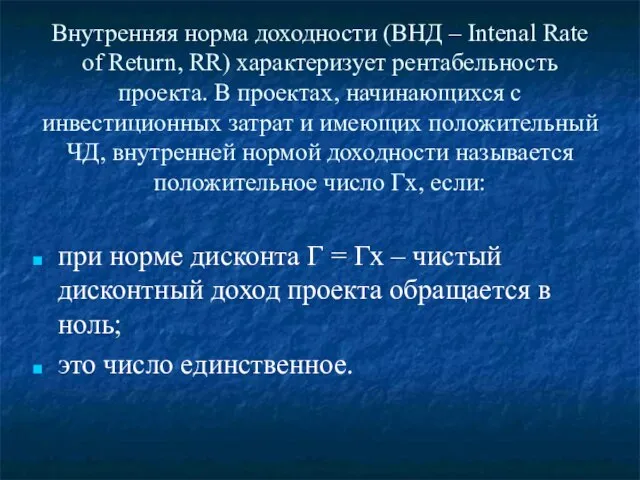

- 12. Внутренняя норма доходности (ВНД – Intenal Rate of Return, RR) характеризует рентабельность проекта. В проектах, начинающихся

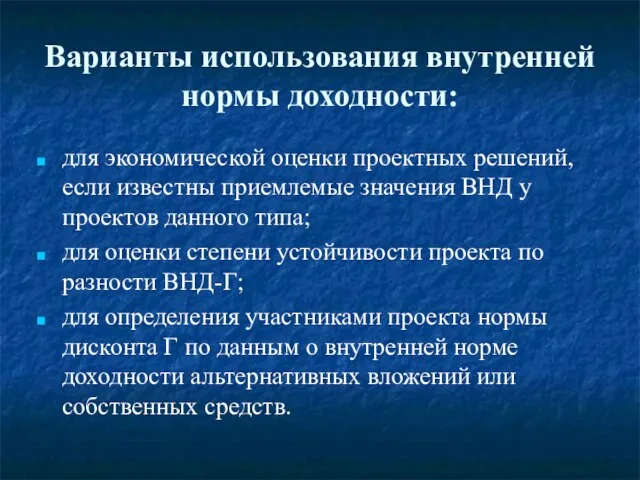

- 13. Варианты использования внутренней нормы доходности: для экономической оценки проектных решений, если известны приемлемые значения ВНД у

- 14. Индекс доходности инвестиций (ИД) - отношение суммы элементов денежного потока от текущей деятельности к абсолютной величине

- 16. Скачать презентацию

Слайд 3При управлении финансами и инвестициями предприятий и корпораций целесообразно руководствоваться следующими положениями:

При управлении финансами и инвестициями предприятий и корпораций целесообразно руководствоваться следующими положениями:

Слайд 4Капитальные вложения (капитальное инвестирование)

- принятие решений о долгосрочном и рисковом вложении

Капитальные вложения (капитальное инвестирование)

- принятие решений о долгосрочном и рисковом вложении

Слайд 5Инвестиционные решения представляют собой выбор направлений инвестиций и источников их финансирования. Эти

Инвестиционные решения представляют собой выбор направлений инвестиций и источников их финансирования. Эти

Слайд 6Этапы процесса осуществления капитальных вложений:

поиск инвестиционного проекта;

формулировка и первичные отбор и

Этапы процесса осуществления капитальных вложений:

поиск инвестиционного проекта;

формулировка и первичные отбор и

Слайд 7Стадии финансового анализа и окончательного выбора проекта:

заполнение и передача на рассмотрение стандартной

Стадии финансового анализа и окончательного выбора проекта:

заполнение и передача на рассмотрение стандартной

Слайд 8Типы инвестиционных проектов:

замена существующих основных средств;

расширение производственных мощностей;

стратегические затраты по освоению новых

Типы инвестиционных проектов:

замена существующих основных средств;

расширение производственных мощностей;

стратегические затраты по освоению новых

Слайд 9Аргументы западных экономистов в пользу послеинвестиционного контроля:

убедится, что затраты и технические характеристики

Аргументы западных экономистов в пользу послеинвестиционного контроля:

убедится, что затраты и технические характеристики

Слайд 10Показатели эффективности инвестиционных проектов:

чистый доход;

чистый дисконтный доход;

внутренняя норма доходности;

Показатели эффективности инвестиционных проектов:

чистый доход;

чистый дисконтный доход;

внутренняя норма доходности;

Слайд 11Чистый доход

Чистым доходом (ЧЛ – Net Value, NV) считается накопленный эффект

Чистый доход

Чистым доходом (ЧЛ – Net Value, NV) считается накопленный эффект

Слайд 12Внутренняя норма доходности (ВНД – Intenal Rate of Return, RR) характеризует рентабельность

Внутренняя норма доходности (ВНД – Intenal Rate of Return, RR) характеризует рентабельность

Слайд 13Варианты использования внутренней нормы доходности:

для экономической оценки проектных решений, если известны приемлемые

Варианты использования внутренней нормы доходности:

для экономической оценки проектных решений, если известны приемлемые

Слайд 14Индекс доходности инвестиций (ИД)

- отношение суммы элементов денежного потока от текущей

Индекс доходности инвестиций (ИД)

- отношение суммы элементов денежного потока от текущей

Групповая динамика в команде разработчиков

Групповая динамика в команде разработчиков PRIMERY_SOChINENIJ_PO_NAPRAVLENIYu_RAZUM_I_ChUVSTVO

PRIMERY_SOChINENIJ_PO_NAPRAVLENIYu_RAZUM_I_ChUVSTVO ГИА - 2012

ГИА - 2012 Эффективные способы развития Интернет-проектов Site promotion: the most effective ways Александр Милкин, Трафик директор аркадной обменной сети. - п

Эффективные способы развития Интернет-проектов Site promotion: the most effective ways Александр Милкин, Трафик директор аркадной обменной сети. - п Духовные ценности моей семьи

Духовные ценности моей семьи Аудит сайта - кому и зачем он нужен?

Аудит сайта - кому и зачем он нужен? История рождения города Нурлат

История рождения города Нурлат Правовые основы семьи и брака

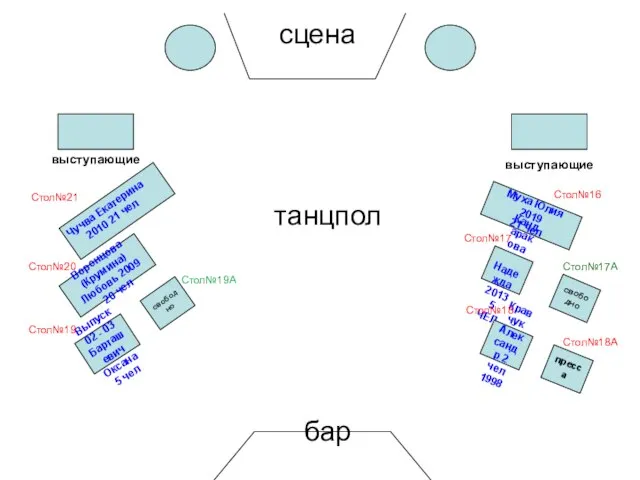

Правовые основы семьи и брака Рассадка

Рассадка Активные фильтры на ОУ. Классификация активных фильтров. Фильтр нижних частот. Фильтр верхних частот. Полосовые фильтры

Активные фильтры на ОУ. Классификация активных фильтров. Фильтр нижних частот. Фильтр верхних частот. Полосовые фильтры прялка

прялка Работа в команде. Конфликтология

Работа в команде. Конфликтология Кафедра ПиП

Кафедра ПиП Основные мишени (проблемы)

Основные мишени (проблемы) Артеева

Артеева Архитектура XVIII века в России

Архитектура XVIII века в России Презентация на тему Разложение на простые множители 6 класс

Презентация на тему Разложение на простые множители 6 класс Политика как социальное явление

Политика как социальное явление Sublime cafe

Sublime cafe Учебные курсы по Microsoft® Office PowerPoint® 2007

Учебные курсы по Microsoft® Office PowerPoint® 2007 Воспитание лиц с отклонениями в состоянии здоровья

Воспитание лиц с отклонениями в состоянии здоровья К.Г. Паустовский Кот-ворюга

К.Г. Паустовский Кот-ворюга Презентация на тему Ткани животных и растений

Презентация на тему Ткани животных и растений  Безопасное детство

Безопасное детство Планирование режимов

Планирование режимов Мониторинг физической и функциональной подготовленности учащихся на уроках физической культуры

Мониторинг физической и функциональной подготовленности учащихся на уроках физической культуры Как возникло театральное искусство

Как возникло театральное искусство British Academic Centre. Royal English

British Academic Centre. Royal English