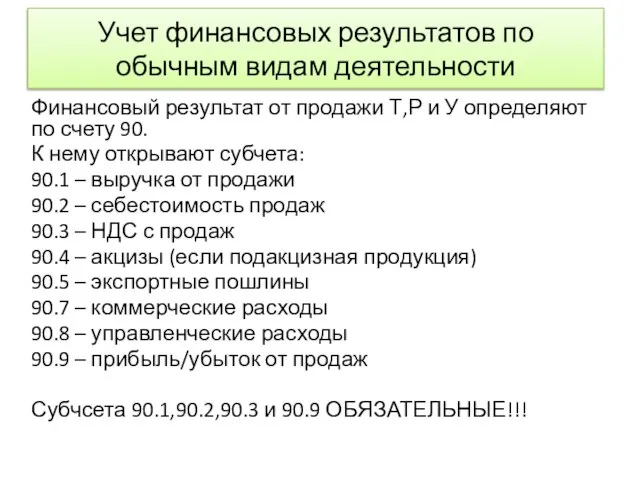

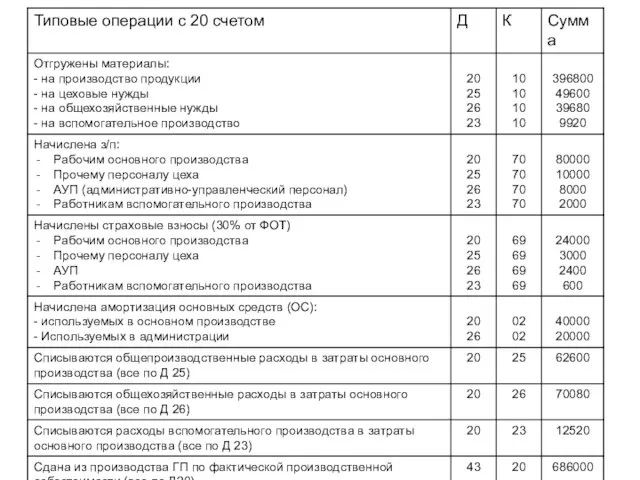

Слайд 4Учет финансовых результатов по обычным видам деятельности

Финансовый результат от продажи Т,Р и

У определяют по счету 90.

К нему открывают субчета:

90.1 – выручка от продажи

90.2 – себестоимость продаж

90.3 – НДС с продаж

90.4 – акцизы (если подакцизная продукция)

90.5 – экспортные пошлины

90.7 – коммерческие расходы

90.8 – управленческие расходы

90.9 – прибыль/убыток от продаж

Субчсета 90.1,90.2,90.3 и 90.9 ОБЯЗАТЕЛЬНЫЕ!!!

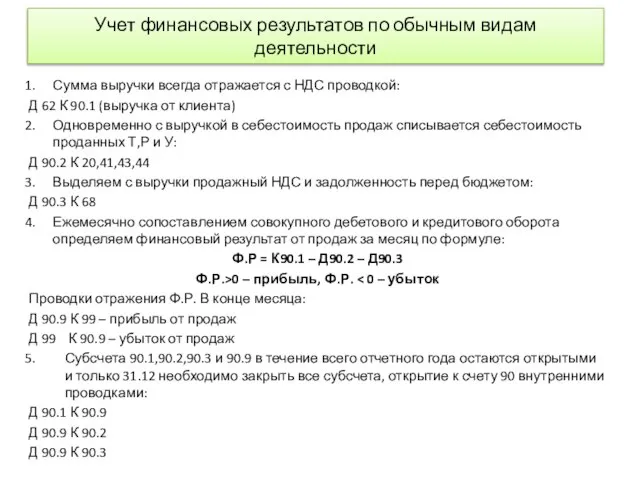

Слайд 5Учет финансовых результатов по обычным видам деятельности

Сумма выручки всегда отражается с НДС

проводкой:

Д 62 К 90.1 (выручка от клиента)

Одновременно с выручкой в себестоимость продаж списывается себестоимость проданных Т,Р и У:

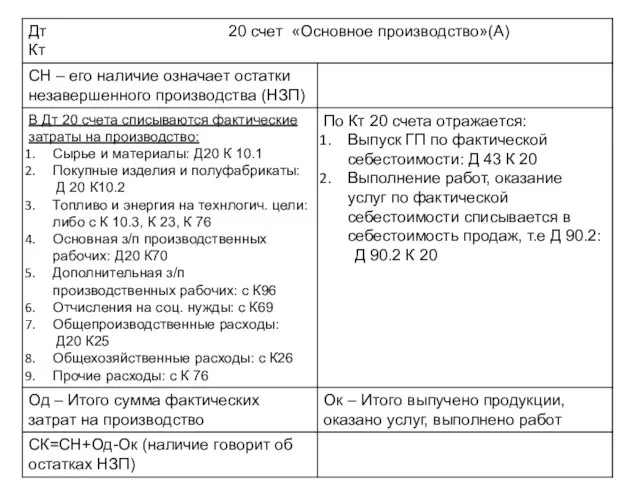

Д 90.2 К 20,41,43,44

Выделяем с выручки продажный НДС и задолженность перед бюджетом:

Д 90.3 К 68

Ежемесячно сопоставлением совокупного дебетового и кредитового оборота определяем финансовый результат от продаж за месяц по формуле:

Ф.Р = К90.1 – Д90.2 – Д90.3

Ф.Р.>0 – прибыль, Ф.Р. < 0 – убыток

Проводки отражения Ф.Р. В конце месяца:

Д 90.9 К 99 – прибыль от продаж

Д 99 К 90.9 – убыток от продаж

Субсчета 90.1,90.2,90.3 и 90.9 в течение всего отчетного года остаются открытыми и только 31.12 необходимо закрыть все субсчета, открытие к счету 90 внутренними проводками:

Д 90.1 К 90.9

Д 90.9 К 90.2

Д 90.9 К 90.3

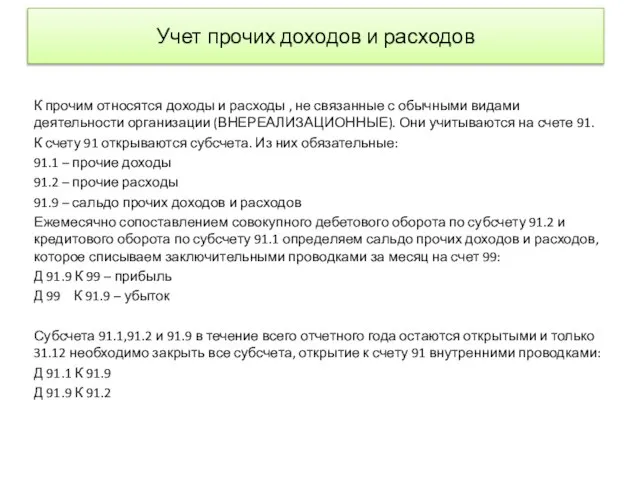

Слайд 6Учет прочих доходов и расходов

К прочим относятся доходы и расходы , не

связанные с обычными видами деятельности организации (ВНЕРЕАЛИЗАЦИОННЫЕ). Они учитываются на счете 91.

К счету 91 открываются субсчета. Из них обязательные:

91.1 – прочие доходы

91.2 – прочие расходы

91.9 – сальдо прочих доходов и расходов

Ежемесячно сопоставлением совокупного дебетового оборота по субсчету 91.2 и кредитового оборота по субсчету 91.1 определяем сальдо прочих доходов и расходов, которое списываем заключительными проводками за месяц на счет 99:

Д 91.9 К 99 – прибыль

Д 99 К 91.9 – убыток

Субсчета 91.1,91.2 и 91.9 в течение всего отчетного года остаются открытыми и только 31.12 необходимо закрыть все субсчета, открытие к счету 91 внутренними проводками:

Д 91.1 К 91.9

Д 91.9 К 91.2

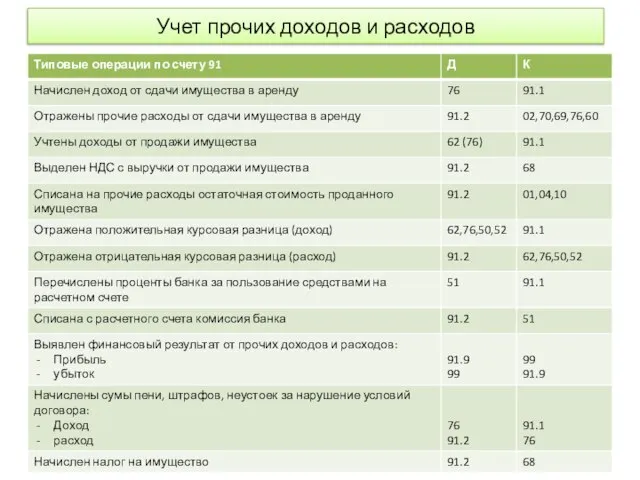

Слайд 7Учет прочих доходов и расходов

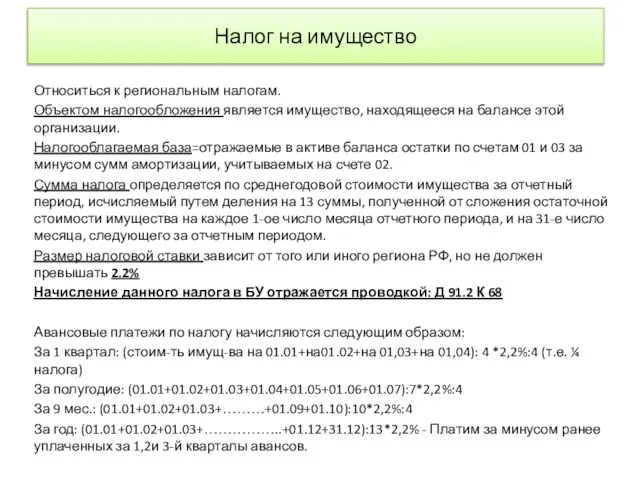

Слайд 8Налог на имущество

Относиться к региональным налогам.

Объектом налогообложения является имущество, находящееся на балансе

этой организации.

Налогооблагаемая база=отражаемые в активе баланса остатки по счетам 01 и 03 за минусом сумм амортизации, учитываемых на счете 02.

Сумма налога определяется по среднегодовой стоимости имущества за отчетный период, исчисляемый путем деления на 13 суммы, полученной от сложения остаточной стоимости имущества на каждое 1-ое число месяца отчетного периода, и на 31-е число месяца, следующего за отчетным периодом.

Размер налоговой ставки зависит от того или иного региона РФ, но не должен превышать 2.2%

Начисление данного налога в БУ отражается проводкой: Д 91.2 К 68

Авансовые платежи по налогу начисляются следующим образом:

За 1 квартал: (стоим-ть имущ-ва на 01.01+на01.02+на 01,03+на 01,04): 4 *2,2%:4 (т.е. ¼ налога)

За полугодие: (01.01+01.02+01.03+01.04+01.05+01.06+01.07):7*2,2%:4

За 9 мес.: (01.01+01.02+01.03+………+01.09+01.10):10*2,2%:4

За год: (01.01+01.02+01.03+……………..+01.12+31.12):13*2,2% - Платим за минусом ранее уплаченных за 1,2и 3-й кварталы авансов.

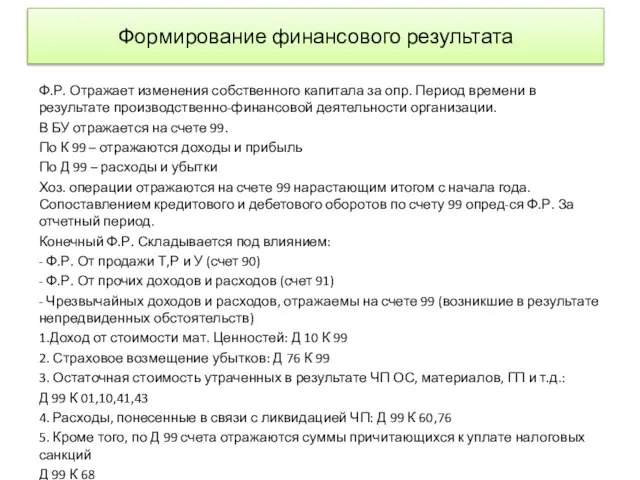

Слайд 9Формирование финансового результата

Ф.Р. Отражает изменения собственного капитала за опр. Период времени в

результате производственно-финансовой деятельности организации.

В БУ отражается на счете 99.

По К 99 – отражаются доходы и прибыль

По Д 99 – расходы и убытки

Хоз. операции отражаются на счете 99 нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 опред-ся Ф.Р. За отчетный период.

Конечный Ф.Р. Складывается под влиянием:

- Ф.Р. От продажи Т,Р и У (счет 90)

- Ф.Р. От прочих доходов и расходов (счет 91)

- Чрезвычайных доходов и расходов, отражаемы на счете 99 (возникшие в результате непредвиденных обстоятельств)

1.Доход от стоимости мат. Ценностей: Д 10 К 99

2. Страховое возмещение убытков: Д 76 К 99

3. Остаточная стоимость утраченных в результате ЧП ОС, материалов, ГП и т.д.:

Д 99 К 01,10,41,43

4. Расходы, понесенные в связи с ликвидацией ЧП: Д 99 К 60,76

5. Кроме того, по Д 99 счета отражаются суммы причитающихся к уплате налоговых санкций

Д 99 К 68

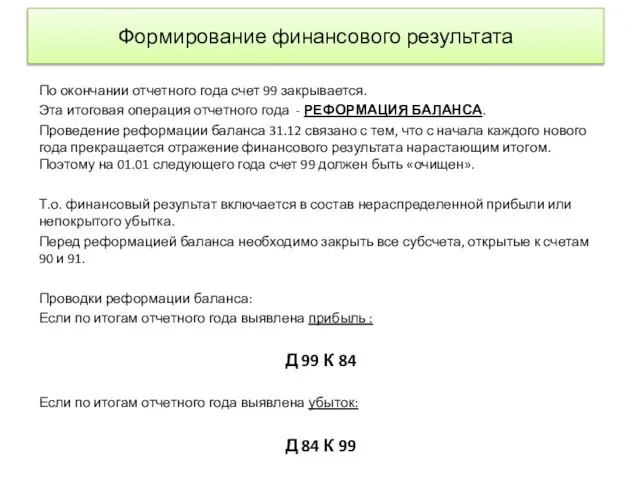

Слайд 10Формирование финансового результата

По окончании отчетного года счет 99 закрывается.

Эта итоговая операция отчетного

года - РЕФОРМАЦИЯ БАЛАНСА.

Проведение реформации баланса 31.12 связано с тем, что с начала каждого нового года прекращается отражение финансового результата нарастающим итогом. Поэтому на 01.01 следующего года счет 99 должен быть «очищен».

Т.о. финансовый результат включается в состав нераспределенной прибыли или непокрытого убытка.

Перед реформацией баланса необходимо закрыть все субсчета, открытые к счетам 90 и 91.

Проводки реформации баланса:

Если по итогам отчетного года выявлена прибыль :

Д 99 К 84

Если по итогам отчетного года выявлена убыток:

Д 84 К 99

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях