Презентация на тему Оборотные средства предприятия, понятия, классификация, планирование и финансирование

- Презентация на тему Оборотные средства предприятия, понятия, классификация, планирование и финансирование

Содержание

- 2. Под оборотными средствами предприятия понимается совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих

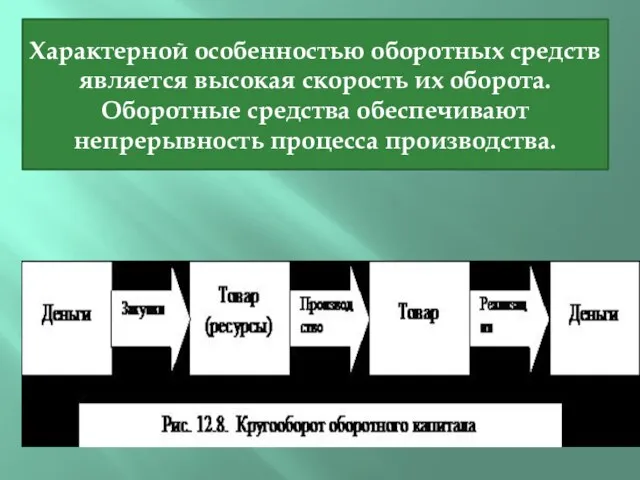

- 3. Характерной особенностью оборотных средств является высокая скорость их оборота. Оборотные средства обеспечивают непрерывность процесса производства.

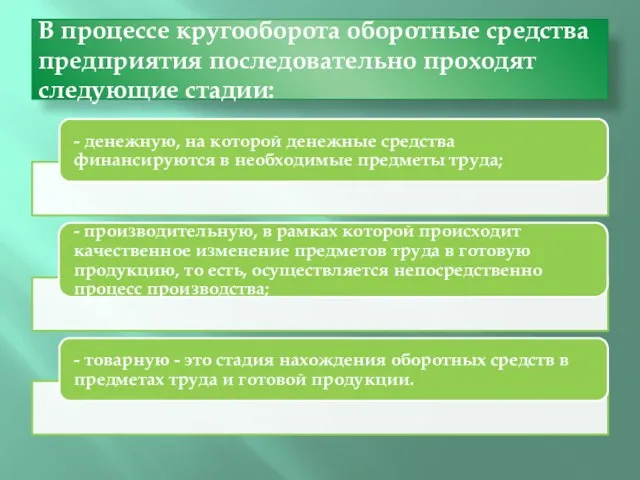

- 4. В процессе кругооборота оборотные средства предприятия последовательно проходят следующие стадии:

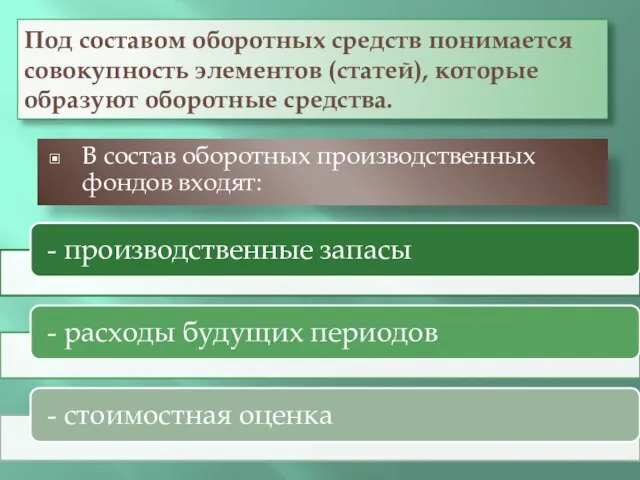

- 5. Под составом оборотных средств понимается совокупность элементов (статей), которые образуют оборотные средства. В состав оборотных производственных

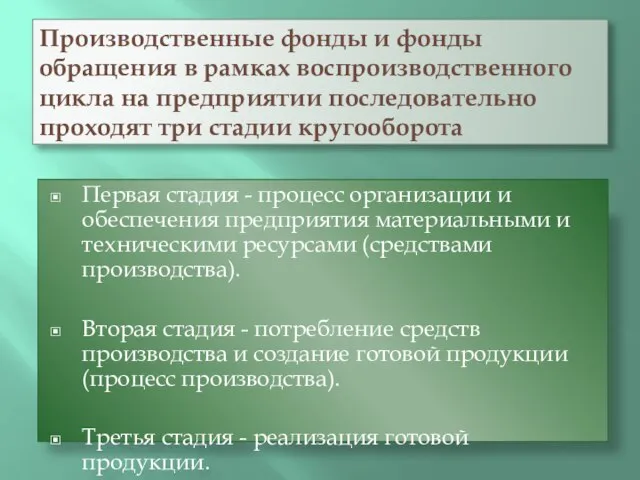

- 6. Производственные фонды и фонды обращения в рамках воспроизводственного цикла на предприятии последовательно проходят три стадии кругооборота

- 7. Классификация оборотных средств

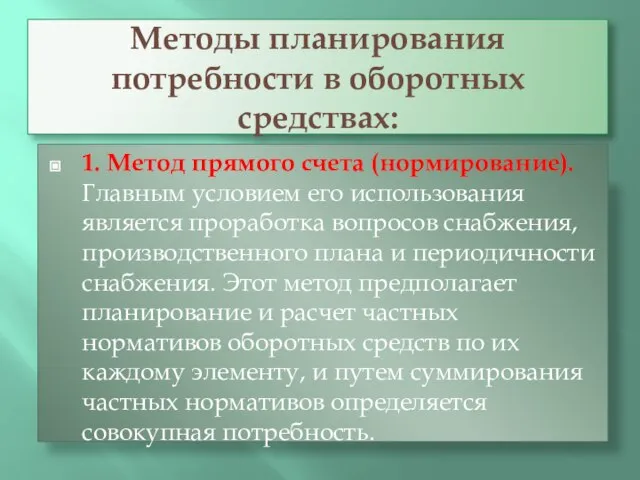

- 8. Методы планирования потребности в оборотных средствах: 1. Метод прямого счета (нормирование). Главным условием его использования является

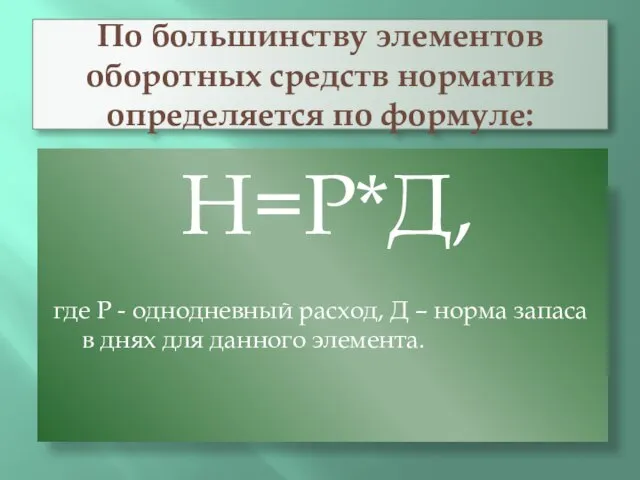

- 9. По большинству элементов оборотных средств норматив определяется по формуле: Н=Р*Д, где Р - однодневный расход, Д

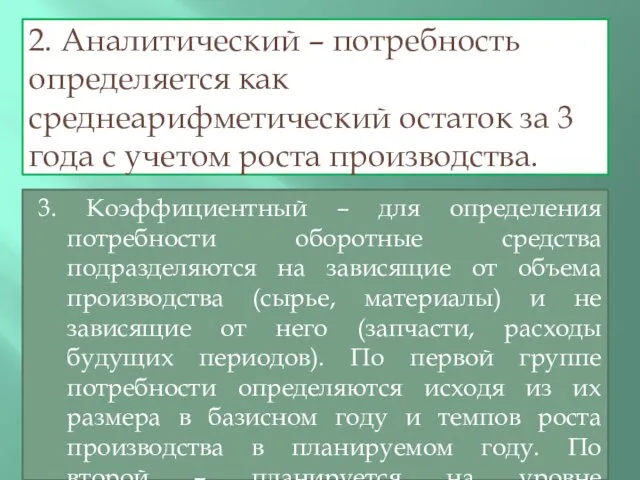

- 10. 2. Аналитический – потребность определяется как среднеарифметический остаток за 3 года с учетом роста производства. 3.

- 11. 4. Укрупненный метод главный параметр - длительность финансового цикла (снабжение, производство, сбыт, расчеты). Продолжительность снабжения и

- 12. Все источники финансирования оборотных средств подразделяются на Собственные заемные привлеченные

- 13. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого

- 14. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности

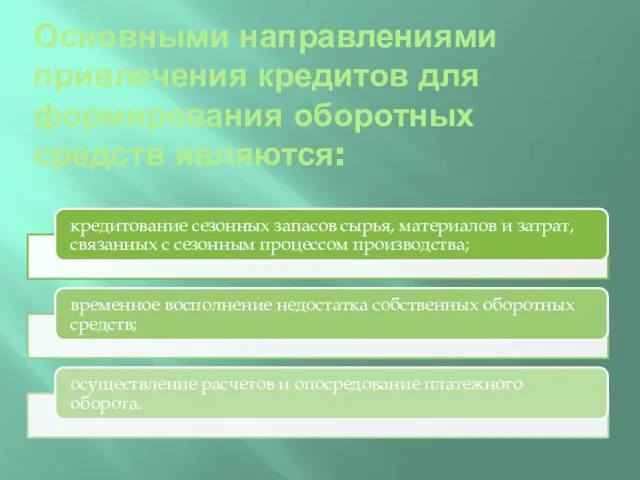

- 15. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

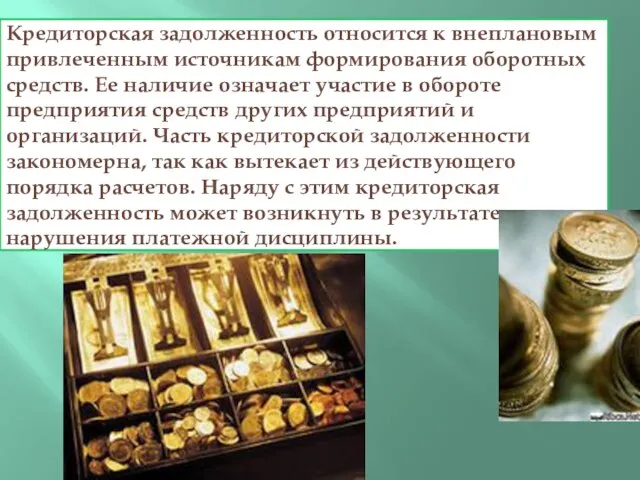

- 16. Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие означает участие в обороте

- 18. Скачать презентацию

Слайд 2Под оборотными средствами предприятия понимается совокупность денежных и материальных средств, авансированных в

Под оборотными средствами предприятия понимается совокупность денежных и материальных средств, авансированных в

Слайд 3Характерной особенностью оборотных средств является высокая скорость их оборота. Оборотные средства обеспечивают

Характерной особенностью оборотных средств является высокая скорость их оборота. Оборотные средства обеспечивают

Слайд 4В процессе кругооборота оборотные средства предприятия последовательно проходят следующие стадии:

В процессе кругооборота оборотные средства предприятия последовательно проходят следующие стадии:

Слайд 5Под составом оборотных средств понимается совокупность элементов (статей), которые образуют оборотные средства.

В

Под составом оборотных средств понимается совокупность элементов (статей), которые образуют оборотные средства.

В

Слайд 6Производственные фонды и фонды обращения в рамках воспроизводственного цикла на предприятии последовательно

Производственные фонды и фонды обращения в рамках воспроизводственного цикла на предприятии последовательно

Слайд 7Классификация оборотных средств

Классификация оборотных средств

Слайд 8Методы планирования потребности в оборотных средствах:

1. Метод прямого счета (нормирование). Главным условием

Методы планирования потребности в оборотных средствах:

1. Метод прямого счета (нормирование). Главным условием

Слайд 9По большинству элементов оборотных средств норматив определяется по формуле:

Н=Р*Д,

где Р -

По большинству элементов оборотных средств норматив определяется по формуле:

Н=Р*Д,

где Р -

Слайд 102. Аналитический – потребность определяется как среднеарифметический остаток за 3 года с

2. Аналитический – потребность определяется как среднеарифметический остаток за 3 года с

Слайд 114. Укрупненный метод главный параметр - длительность финансового цикла (снабжение, производство, сбыт,

4. Укрупненный метод главный параметр - длительность финансового цикла (снабжение, производство, сбыт,

Слайд 12Все источники финансирования оборотных средств подразделяются на

Собственные заемные привлеченные

Все источники финансирования оборотных средств подразделяются на

Собственные заемные привлеченные

Слайд 13Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия,

Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия,

Слайд 14Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых

Слайд 15Основными направлениями привлечения кредитов для формирования оборотных средств являются:

Основными направлениями привлечения кредитов для формирования оборотных средств являются:

Слайд 16Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие

Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие

Ligapro: каталог вознаграждений

Ligapro: каталог вознаграждений Дневник интересных дел.

Дневник интересных дел. Презентация на тему НАВОДНЕНИЕ

Презентация на тему НАВОДНЕНИЕ  Литосфера

Литосфера Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов

Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов Повышение роли аттестации рабочих мест по условиям труда

Повышение роли аттестации рабочих мест по условиям труда Форма посылки

Форма посылки Презентация на тему Оружейная палата

Презентация на тему Оружейная палата РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс

РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р

О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р Монетный брак

Монетный брак Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс

Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс Эмоциональный мир человека

Эмоциональный мир человека Сроки в гражданском праве

Сроки в гражданском праве Проектирование информационной модели

Проектирование информационной модели Крупы и бобовые

Крупы и бобовые Организация исследовательской деятельности по историческому краеведению во внеклассной работе.

Организация исследовательской деятельности по историческому краеведению во внеклассной работе. Большой маркетингв малом бизнесеКак мы завоевали рынок

Большой маркетингв малом бизнесеКак мы завоевали рынок Организация автопарковок

Организация автопарковок Предпосылки объединения русских земель. Усиление Московского княжества (§ 17)

Предпосылки объединения русских земель. Усиление Московского княжества (§ 17) Вторичный рынок (доменов): ПОГРУЖЕНИЕ

Вторичный рынок (доменов): ПОГРУЖЕНИЕ ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст

ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст Профессиональное портфолио

Профессиональное портфолио Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста

Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста Выставки. Виды и формы выставок, г. Пермь

Выставки. Виды и формы выставок, г. Пермь Рамка замедления времени

Рамка замедления времени Основные элементы стиля

Основные элементы стиля Презентация на тему Машиностроительный комплекс России

Презентация на тему Машиностроительный комплекс России