Презентация на тему Обязанность по уплате таможенных пошлин при прибытии товаров на таможенную территорию

- Презентация на тему Обязанность по уплате таможенных пошлин при прибытии товаров на таможенную территорию

Содержание

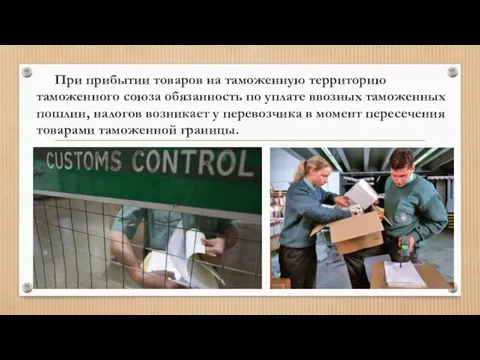

- 2. При прибытии товаров на таможенную территорию таможенного союза обязанность по уплате ввозных таможенных пошлин, налогов возникает

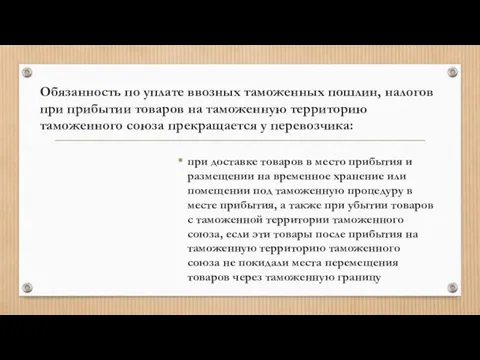

- 3. Обязанность по уплате ввозных таможенных пошлин, налогов при прибытии товаров на таможенную территорию таможенного союза прекращается

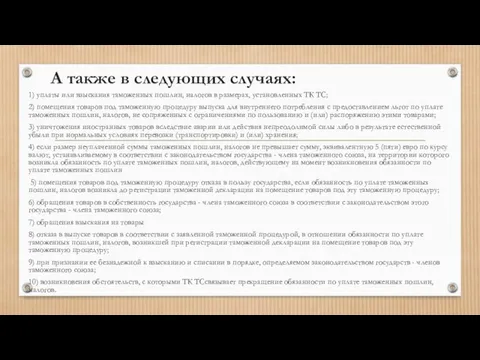

- 4. А также в следующих случаях: 1) уплаты или взыскания таможенных пошлин, налогов в размерах, установленных ТК

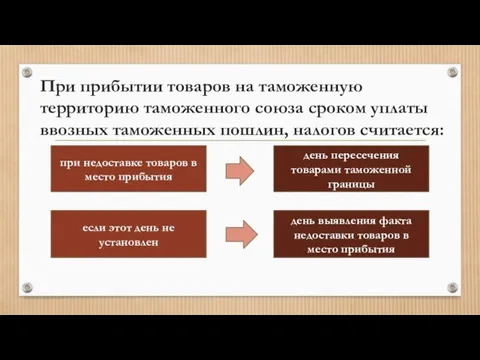

- 5. При прибытии товаров на таможенную территорию таможенного союза сроком уплаты ввозных таможенных пошлин, налогов считается: при

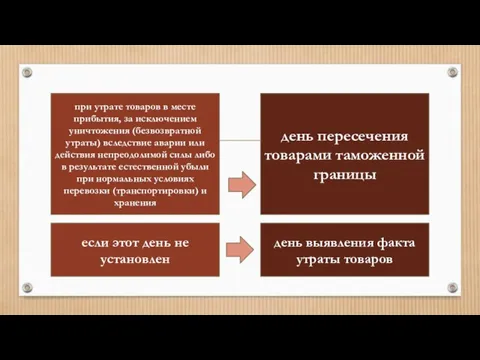

- 6. при утрате товаров в месте прибытия, за исключением уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой

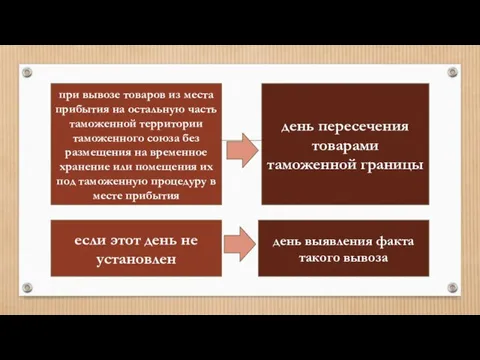

- 7. при вывозе товаров из места прибытия на остальную часть таможенной территории таможенного союза без размещения на

- 9. Скачать презентацию

Слайд 3Обязанность по уплате ввозных таможенных пошлин, налогов при прибытии товаров на таможенную

Обязанность по уплате ввозных таможенных пошлин, налогов при прибытии товаров на таможенную

Слайд 4А также в следующих случаях:

1) уплаты или взыскания таможенных пошлин, налогов в

А также в следующих случаях:

1) уплаты или взыскания таможенных пошлин, налогов в

Слайд 5При прибытии товаров на таможенную территорию таможенного союза сроком уплаты ввозных таможенных

При прибытии товаров на таможенную территорию таможенного союза сроком уплаты ввозных таможенных

Слайд 6при утрате товаров в месте прибытия, за исключением уничтожения (безвозвратной утраты) вследствие

при утрате товаров в месте прибытия, за исключением уничтожения (безвозвратной утраты) вследствие

Слайд 7при вывозе товаров из места прибытия на остальную часть таможенной территории таможенного

при вывозе товаров из места прибытия на остальную часть таможенной территории таможенного

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях