Презентация на тему Организация таможенного контроля за товарами подлежащие маркировке акцизными марками

- Презентация на тему Организация таможенного контроля за товарами подлежащие маркировке акцизными марками

Содержание

- 2. В нормативных правовых актах иностранных государств вместо определения понятия «акцизный налог» или «акцизные пошлины», как правило,

- 3. К подакцизным относятся следующие виды товаров:

- 4. Налоговая база для исчисления суммы акциза определяется как

- 5. Предусмотрены следующие ставки акцизов:

- 6. Особенности взимания акциза при ввозе подакцизных товаров Таможенного союза установлены ст. 186 НК РФ (изменения, внесенные

- 7. В соответствии с законодательством РФ маркировке акцизными марками подлежит табачная и алкогольная продукция. Уплата акцизов по

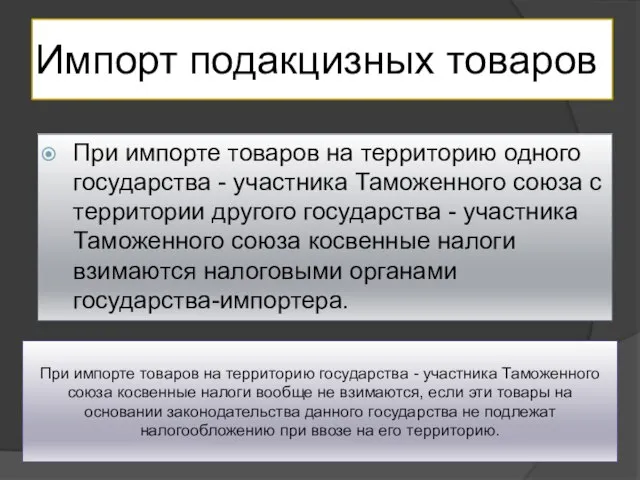

- 8. Импорт подакцизных товаров При импорте товаров на территорию одного государства - участника Таможенного союза с территории

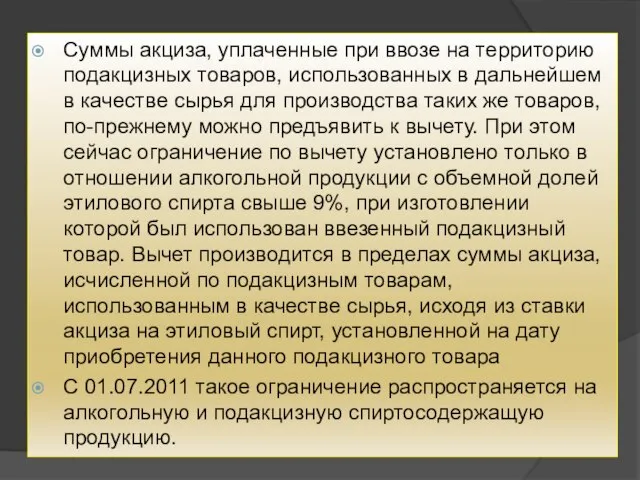

- 9. Суммы акциза, уплаченные при ввозе на территорию подакцизных товаров, использованных в дальнейшем в качестве сырья для

- 11. Скачать презентацию

Слайд 2В нормативных правовых актах иностранных государств вместо определения понятия «акцизный налог» или

В нормативных правовых актах иностранных государств вместо определения понятия «акцизный налог» или

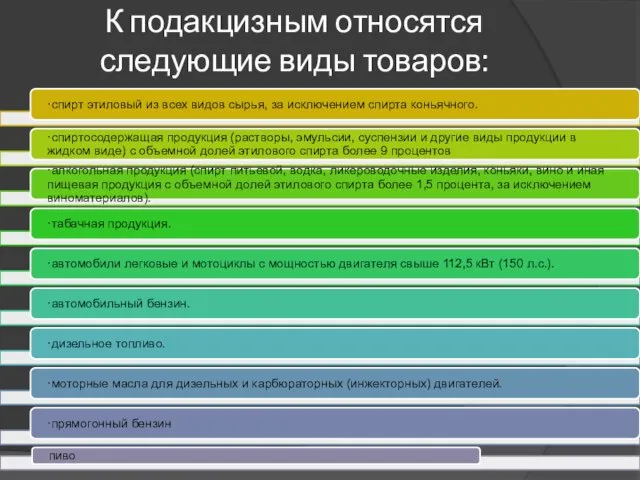

Слайд 3К подакцизным относятся следующие виды товаров:

К подакцизным относятся следующие виды товаров:

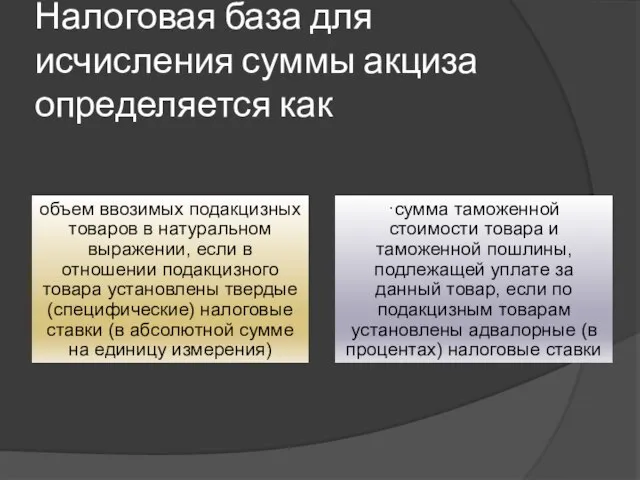

Слайд 4Налоговая база для исчисления суммы акциза определяется как

Налоговая база для исчисления суммы акциза определяется как

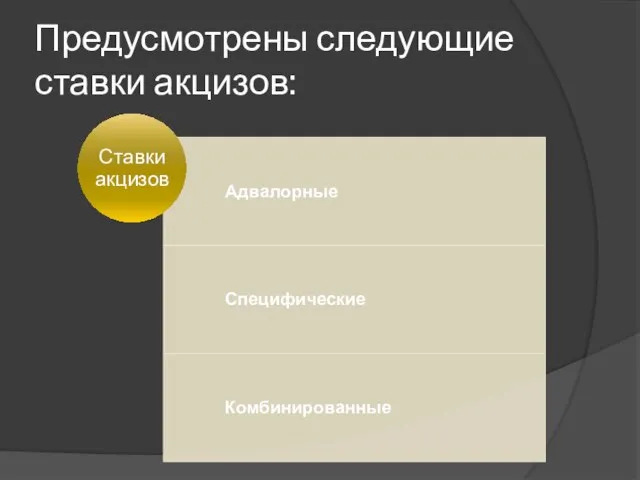

Слайд 5Предусмотрены следующие ставки акцизов:

Предусмотрены следующие ставки акцизов:

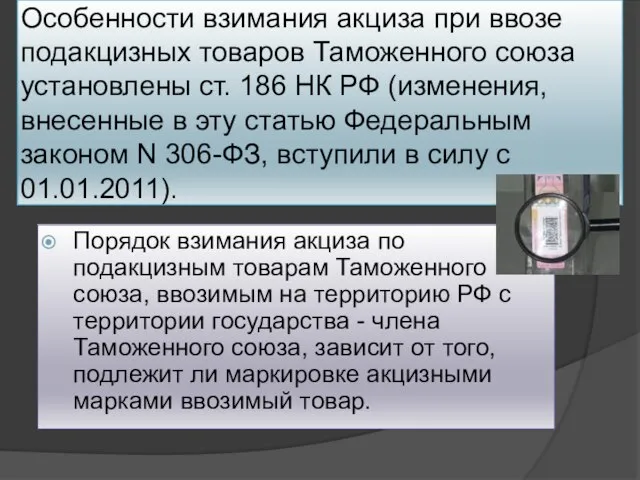

Слайд 6Особенности взимания акциза при ввозе подакцизных товаров Таможенного союза установлены ст. 186

Особенности взимания акциза при ввозе подакцизных товаров Таможенного союза установлены ст. 186

Слайд 7В соответствии с законодательством РФ маркировке акцизными марками подлежит табачная и алкогольная

В соответствии с законодательством РФ маркировке акцизными марками подлежит табачная и алкогольная

Слайд 8Импорт подакцизных товаров

При импорте товаров на территорию одного государства - участника Таможенного

Импорт подакцизных товаров

При импорте товаров на территорию одного государства - участника Таможенного

Слайд 9Суммы акциза, уплаченные при ввозе на территорию подакцизных товаров, использованных в дальнейшем

Суммы акциза, уплаченные при ввозе на территорию подакцизных товаров, использованных в дальнейшем

Презентация на тему Размножение

Презентация на тему Размножение  Презентация на тему Понятие об обособлении

Презентация на тему Понятие об обособлении  Презентация на тему Средневековый город

Презентация на тему Средневековый город  Охрана труда Дополнительные льготы за вредные условия труда

Охрана труда Дополнительные льготы за вредные условия труда Стили детской одежды

Стили детской одежды Презентация на тему Знаки препинания при вводных словах и предложениях

Презентация на тему Знаки препинания при вводных словах и предложениях Екатерина Скоробогатова Екатерина Скоробогатова

Екатерина Скоробогатова Екатерина Скоробогатова Past simple, теория и вопросы,задания

Past simple, теория и вопросы,задания Подготовка к ЕГЭ. Полезно знать

Подготовка к ЕГЭ. Полезно знать Продажи и поставки автозапчастей Конфигурация поддерживает оформление практически всех первичных документов торгового учета, в

Продажи и поставки автозапчастей Конфигурация поддерживает оформление практически всех первичных документов торгового учета, в  Применение тестов на уроках математики

Применение тестов на уроках математики Крымская война 1853-1856 гг. Оборона Севастополя

Крымская война 1853-1856 гг. Оборона Севастополя Сколько стоит курение?

Сколько стоит курение? "Трудные книги" Альберта Лиханова

"Трудные книги" Альберта Лиханова Каталог Фаррес

Каталог Фаррес Развитие нанотехнологий и окончание процесса эволюции

Развитие нанотехнологий и окончание процесса эволюции Футуризм и Супрематизм, в живописи

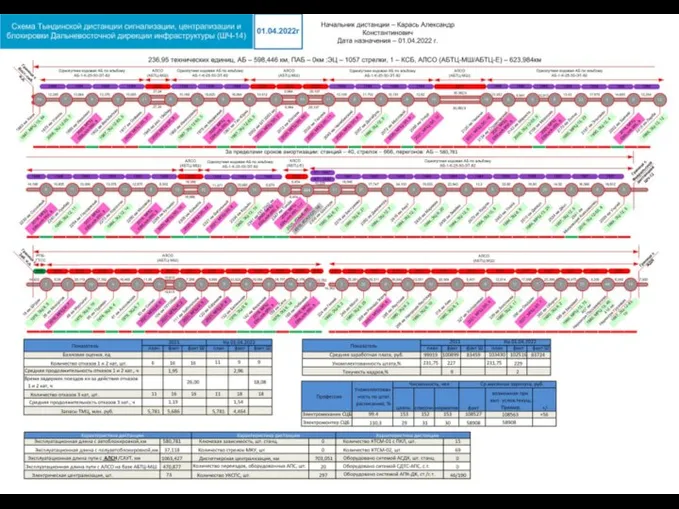

Футуризм и Супрематизм, в живописи ШЧ-14 на 01 09 22

ШЧ-14 на 01 09 22 Круговая тренировка из специальных упражнений для совершенствования нападающего

Круговая тренировка из специальных упражнений для совершенствования нападающего Общая физическая и специальная подготовка в системе физического воспитания

Общая физическая и специальная подготовка в системе физического воспитания ВЕКТОРНЫЙ АНАЛИЗ -ТЕОРИЯ ПОЛЯ Основные характеристики скалярных полей

ВЕКТОРНЫЙ АНАЛИЗ -ТЕОРИЯ ПОЛЯ Основные характеристики скалярных полей Книжная полка:учебники и учебные пособия для преподавания русского языка как второго родного

Книжная полка:учебники и учебные пособия для преподавания русского языка как второго родного Основные законы бесконфликтного существования

Основные законы бесконфликтного существования Презентация на тему Электромагнитная индукция

Презентация на тему Электромагнитная индукция  Доходная недвижимость

Доходная недвижимость 14-25 октября 2010 года

14-25 октября 2010 года СССР в системе международных отношений в 1920 -1930

СССР в системе международных отношений в 1920 -1930 Югра - территория шахмат 2014-2020 годы

Югра - территория шахмат 2014-2020 годы