- Презентация на тему: Отдельные виды внешнеэкономических операций_

Содержание

- 2. 2 Лекция 1.1 Встречная торговля и компенсационные сделки во внешней торговле Сущность, особенности и классификация международных

- 3. Внешнеэкономическая деятельность представляет собой производственно-хозяйственную деятельность, включающую экспорт и импорт товаров и совместное предпринимательство 3 Постановления

- 4. Внешнеэкономические связи – это международные хозяйственные, торговые, политические отношения, включающие обмен товарами, различные формы экономического содействия,

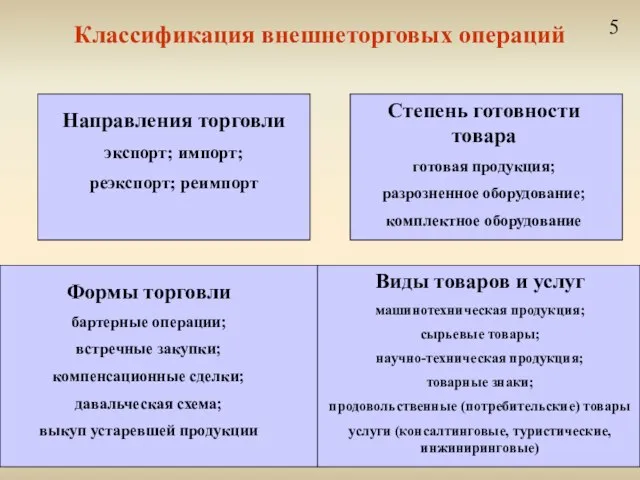

- 5. Классификация внешнеторговых операций 5 Направления торговли экспорт; импорт; реэкспорт; реимпорт Степень готовности товара готовая продукция; разрозненное

- 6. Экспорт – вывоз товаров с таможенной территории страны за границу без обязательства по обратному их ввозу

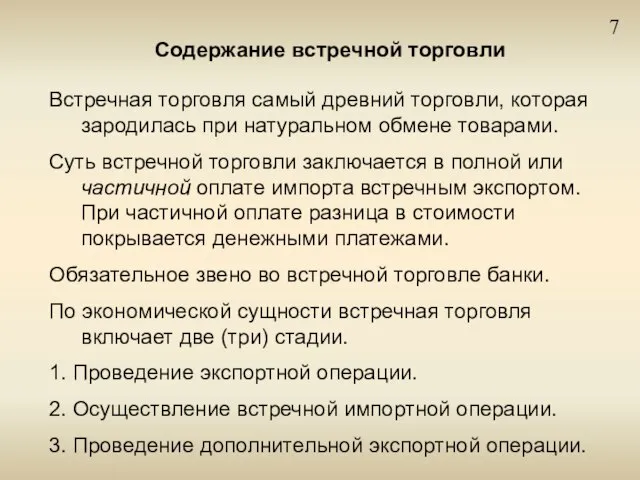

- 7. 7 Содержание встречной торговли Встречная торговля самый древний торговли, которая зародилась при натуральном обмене товарами. Суть

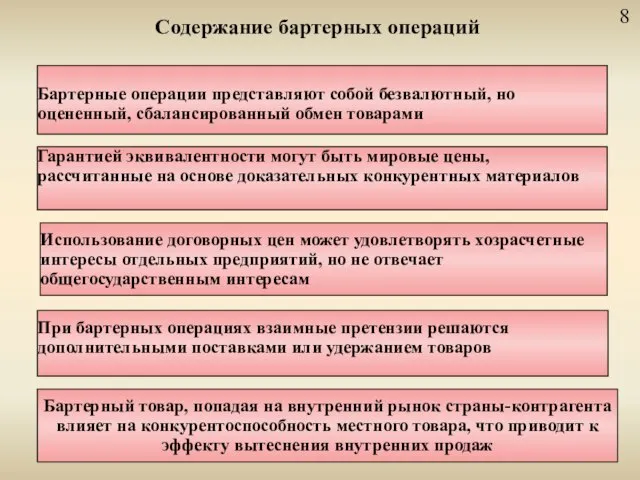

- 8. Содержание бартерных операций Бартерные операции представляют собой безвалютный, но оцененный, сбалансированный обмен товарами При бартерных операциях

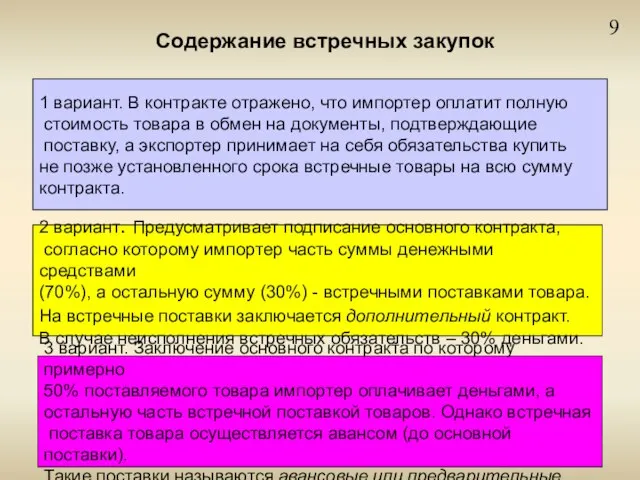

- 9. 9 Содержание встречных закупок 1 вариант. В контракте отражено, что импортер оплатит полную стоимость товара в

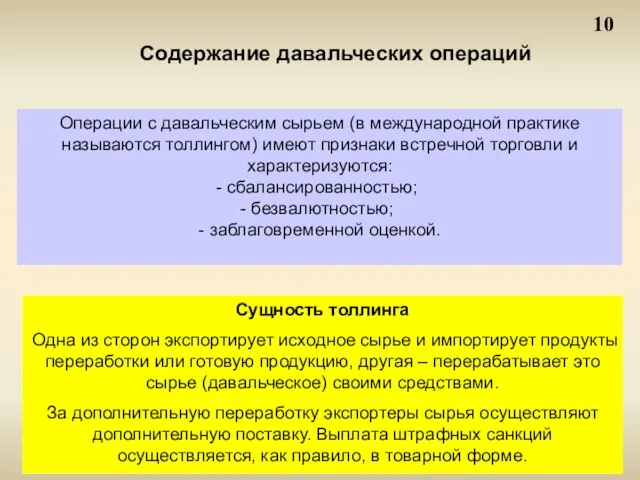

- 10. 10 Содержание давальческих операций Операции с давальческим сырьем (в международной практике называются толлингом) имеют признаки встречной

- 11. 11 Выкуп техники, бывшей в употреблении Эффективный коммерческий прием ведения встречных операций, поскольку для экспортера –

- 12. 12 Компенсационные операции КО по своей сути представляют бартерные (товарообменные) операции. От бартерной сделки компенсационная сделка

- 13. Организация внешнеторговой сделки 1 этап. Комплексное исследование рынка. емкость рынка; соотношения спроса и предложения; размер ВВП

- 14. Организация внешнеторговой сделки 2 этап. Поиск торгового партнера. Сбор информации о фирмах, которые могут стать потенциальными

- 15. 15 Понятие лизинга Лизинг – вид финансовых услуг, связанных с кредитованием приобретения основных фондов По сути

- 16. 16 Лизинговые платежи – вид регулярных взносов, представляющие собой плату за производственное использование объекта лизинговой операции.

- 17. 17 Виды лизинга в зависимости от срока действия: рентинг (до 0,5 г); хайринг (от 1 г.

- 18. 18 Экономические мотивы применения лизинга по сравнению с закупкой по кредиту - лизингополучатель быстро обновляет производство,

- 19. 19 Занятие закончено

- 21. Скачать презентацию

Слайд 22

Лекция 1.1 Встречная торговля и компенсационные сделки во внешней торговле

Сущность, особенности и

2

Лекция 1.1 Встречная торговля и компенсационные сделки во внешней торговле

Сущность, особенности и

Слайд 3Внешнеэкономическая деятельность представляет собой производственно-хозяйственную деятельность, включающую экспорт и импорт товаров и

Внешнеэкономическая деятельность представляет собой производственно-хозяйственную деятельность, включающую экспорт и импорт товаров и

Слайд 4Внешнеэкономические связи – это международные хозяйственные, торговые, политические отношения, включающие обмен товарами,

Внешнеэкономические связи – это международные хозяйственные, торговые, политические отношения, включающие обмен товарами,

Слайд 5Классификация внешнеторговых операций

5

Направления торговли

экспорт; импорт;

реэкспорт; реимпорт

Степень готовности товара

готовая продукция;

разрозненное оборудование;

комплектное оборудование

Формы

Классификация внешнеторговых операций

5

Направления торговли

экспорт; импорт;

реэкспорт; реимпорт

Степень готовности товара

готовая продукция;

разрозненное оборудование;

комплектное оборудование

Формы

Слайд 6Экспорт – вывоз товаров с таможенной территории страны за границу без обязательства

Экспорт – вывоз товаров с таможенной территории страны за границу без обязательства

Слайд 77

Содержание встречной торговли

Встречная торговля самый древний торговли, которая зародилась при натуральном

7

Содержание встречной торговли

Встречная торговля самый древний торговли, которая зародилась при натуральном

Слайд 8Содержание бартерных операций

Бартерные операции представляют собой безвалютный, но оцененный, сбалансированный обмен товарами

При

Содержание бартерных операций

Бартерные операции представляют собой безвалютный, но оцененный, сбалансированный обмен товарами

При

Слайд 99

Содержание встречных закупок

1 вариант. В контракте отражено, что импортер оплатит полную

стоимость

9

Содержание встречных закупок

1 вариант. В контракте отражено, что импортер оплатит полную

стоимость

Слайд 1010

Содержание давальческих операций

Операции с давальческим сырьем (в международной практике называются толлингом) имеют

10

Содержание давальческих операций

Операции с давальческим сырьем (в международной практике называются толлингом) имеют

Слайд 1111

Выкуп техники, бывшей в употреблении

Эффективный коммерческий прием ведения встречных операций, поскольку

11

Выкуп техники, бывшей в употреблении

Эффективный коммерческий прием ведения встречных операций, поскольку

Слайд 1212

Компенсационные операции

КО по своей сути представляют бартерные (товарообменные) операции. От бартерной сделки

12

Компенсационные операции

КО по своей сути представляют бартерные (товарообменные) операции. От бартерной сделки

Слайд 13Организация внешнеторговой сделки

1 этап. Комплексное исследование рынка.

емкость рынка;

соотношения спроса и

Организация внешнеторговой сделки

1 этап. Комплексное исследование рынка.

емкость рынка;

соотношения спроса и

Слайд 14Организация внешнеторговой сделки

2 этап. Поиск торгового партнера.

Сбор информации о фирмах, которые

Организация внешнеторговой сделки

2 этап. Поиск торгового партнера.

Сбор информации о фирмах, которые

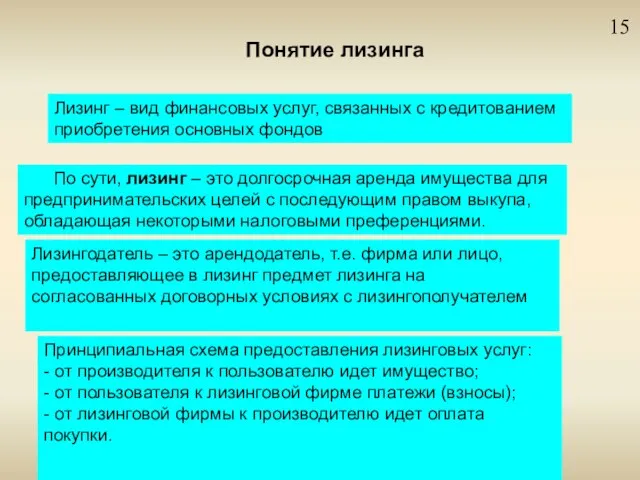

Слайд 1515

Понятие лизинга

Лизинг – вид финансовых услуг, связанных с кредитованием приобретения основных фондов

15

Понятие лизинга

Лизинг – вид финансовых услуг, связанных с кредитованием приобретения основных фондов

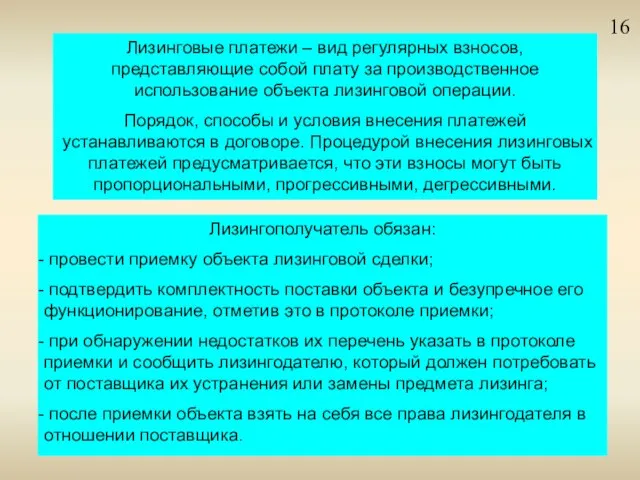

Слайд 1616

Лизинговые платежи – вид регулярных взносов, представляющие собой плату за производственное использование

16

Лизинговые платежи – вид регулярных взносов, представляющие собой плату за производственное использование

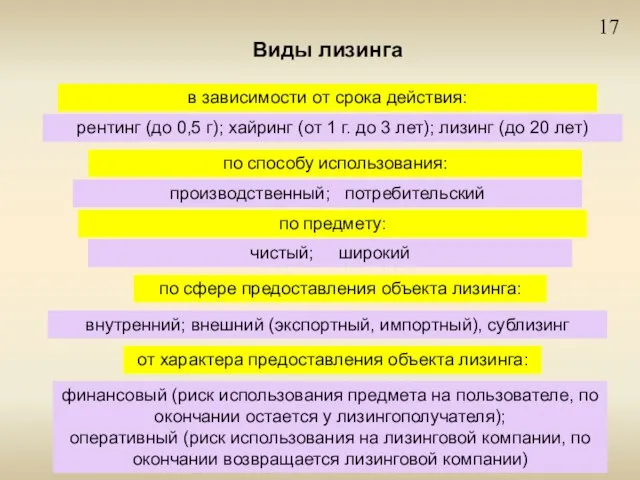

Слайд 1717

Виды лизинга

в зависимости от срока действия:

рентинг (до 0,5 г); хайринг (от

17

Виды лизинга

в зависимости от срока действия:

рентинг (до 0,5 г); хайринг (от

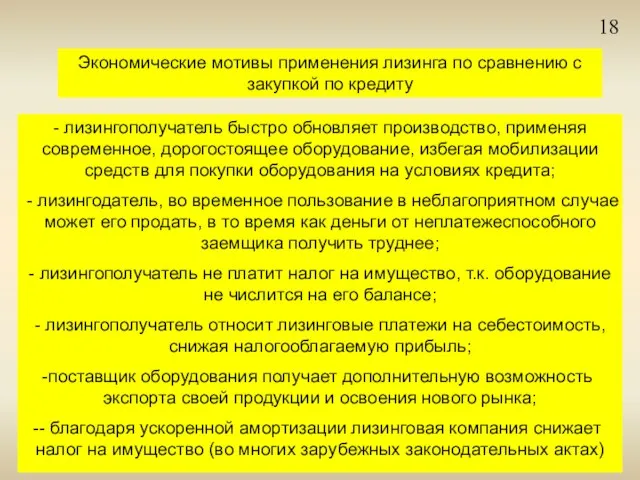

Слайд 1818

Экономические мотивы применения лизинга по сравнению с закупкой по кредиту

- лизингополучатель быстро

18

Экономические мотивы применения лизинга по сравнению с закупкой по кредиту

- лизингополучатель быстро

Слайд 1919

Занятие закончено

19

Занятие закончено

Убивал ли Иван Грозный сына_

Убивал ли Иван Грозный сына_ Reguli pentru oviață de calitate

Reguli pentru oviață de calitate 248435

248435 Каталог Искусственные ёлки

Каталог Искусственные ёлки Части тела

Части тела Политическая система и политический режим 11 класс

Политическая система и политический режим 11 класс Решение задач на составление уравнений. 6 класс

Решение задач на составление уравнений. 6 класс НАЦИНАЛЬНЫЙ ОПЕРАТОР ЭЛЕКТРОННЫХТОРГОВ

НАЦИНАЛЬНЫЙ ОПЕРАТОР ЭЛЕКТРОННЫХТОРГОВ Termit. Одежда детская

Termit. Одежда детская Презентация (1)

Презентация (1) «The purpose of my life is to make a woman beautiful» Aenne Burda Raisa Gorbachova and Aenne Burda in Moscow The first issue of «Burda Moden»

«The purpose of my life is to make a woman beautiful» Aenne Burda Raisa Gorbachova and Aenne Burda in Moscow The first issue of «Burda Moden» Пути улучшения привлекательности Волгоградской области

Пути улучшения привлекательности Волгоградской области Инновационность педагогических технологий и учебно-методических материалов для обучения иностранному языку в неязыковом вузе

Инновационность педагогических технологий и учебно-методических материалов для обучения иностранному языку в неязыковом вузе Способы мотивации педагогов к саморазвитию

Способы мотивации педагогов к саморазвитию Действия с дробями

Действия с дробями Перчатки нашего производства

Перчатки нашего производства Человек в космосе

Человек в космосе 10182_7807324_13

10182_7807324_13 Уровни общего образования в Российской Федерации

Уровни общего образования в Российской Федерации Let’s talk about Weddings

Let’s talk about Weddings Программа духовно-нравственного воспитания и развития обучающихся 10-11 классов на 2013-2016 учебные годы

Программа духовно-нравственного воспитания и развития обучающихся 10-11 классов на 2013-2016 учебные годы Требования к оформлению текста

Требования к оформлению текста Price Calculator

Price Calculator БП адамдардын дауыс санын олардын жагдайына байланысты

БП адамдардын дауыс санын олардын жагдайына байланысты Презентация на тему Строение растительной клетки

Презентация на тему Строение растительной клетки Спортивная викторина для младших школьников

Спортивная викторина для младших школьников Муниципальное общеобразовательное учреждение средняя общеобразовательная школа № 4г. Рассказово Тамбовской области

Муниципальное общеобразовательное учреждение средняя общеобразовательная школа № 4г. Рассказово Тамбовской области История приборостроения

История приборостроения