- Презентация на тему Отказ в выпуске

Содержание

- 2. Причины отказа в выпуске товаров таможенному органу не представлены лицензии, сертификаты, разрешения и (или) иные документы,

- 3. 2. лицами не соблюдены необходимые требования и условия для помещения товаров под избранную таможенную процедуру

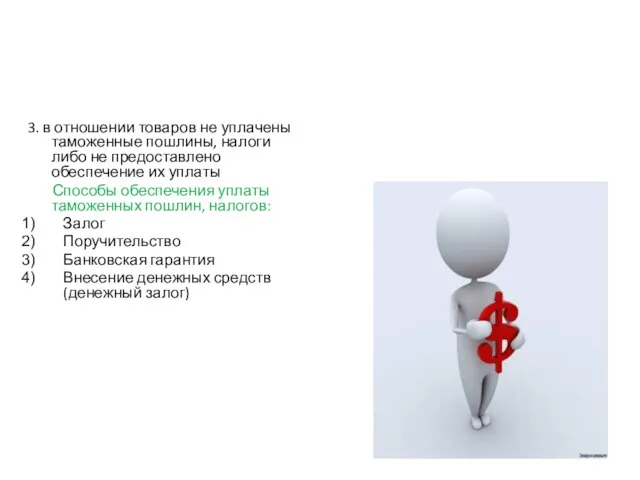

- 4. 3. в отношении товаров не уплачены таможенные пошлины, налоги либо не предоставлено обеспечение их уплаты Способы

- 5. 4. Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному таможенному органу, определенному в

- 6. 5. Таможенный орган отказывает в выпуске товаров, если при проведении таможенного контроля товаров таможенными органами были

- 7. Порядок оформления отказа Определяется решением Комиссии таможенного союза: Должностное лицо проставляет штамп «отказано в выпуске» и

- 8. Последствия отказа в выпуске 1) таможенный орган возвращает декларанту его экземпляр таможенной декларации 2) возвращает уплаченные

- 9. Обжалование Отказ в выпуске может быть обжалован. Жалобу можно подавать в вышестоящий таможенный орган, в суд,

- 10. Неправомерное решение об отказе в выпуске товаров Если решение об отказе в выпуске товаров будет признано

- 12. Скачать презентацию

Слайд 2Причины отказа в выпуске товаров

таможенному органу не представлены лицензии, сертификаты, разрешения

Причины отказа в выпуске товаров

таможенному органу не представлены лицензии, сертификаты, разрешения

Слайд 32. лицами не соблюдены необходимые требования и условия для помещения товаров под

2. лицами не соблюдены необходимые требования и условия для помещения товаров под

Слайд 43. в отношении товаров не уплачены таможенные пошлины, налоги либо не предоставлено

3. в отношении товаров не уплачены таможенные пошлины, налоги либо не предоставлено

Слайд 54. Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному

4. Если товары не предъявлены таможенному органу, зарегистрировавшему таможенную декларацию, либо иному

Слайд 65. Таможенный орган отказывает в выпуске товаров, если при проведении таможенного контроля

5. Таможенный орган отказывает в выпуске товаров, если при проведении таможенного контроля

Слайд 7Порядок оформления отказа

Определяется решением Комиссии таможенного союза:

Должностное лицо проставляет штамп «отказано в

Порядок оформления отказа

Определяется решением Комиссии таможенного союза:

Должностное лицо проставляет штамп «отказано в

Слайд 8Последствия отказа в выпуске

1) таможенный орган возвращает декларанту его экземпляр таможенной декларации

2)

Последствия отказа в выпуске

1) таможенный орган возвращает декларанту его экземпляр таможенной декларации

2)

Слайд 9Обжалование

Отказ в выпуске может быть обжалован. Жалобу можно подавать в вышестоящий таможенный

Обжалование

Отказ в выпуске может быть обжалован. Жалобу можно подавать в вышестоящий таможенный

Слайд 10Неправомерное решение об отказе в выпуске товаров

Если решение об отказе в выпуске

Неправомерное решение об отказе в выпуске товаров

Если решение об отказе в выпуске

Выбор профессии

Выбор профессии Деятельность Росстата

Деятельность Росстата Бихевиоризм

Бихевиоризм Matetials

Matetials Прикладная психология

Прикладная психология Подготовка к государственной итоговой аттестации по русскому языку

Подготовка к государственной итоговой аттестации по русскому языку «Дон Кихот» - старые традиции и новые идей в романе

«Дон Кихот» - старые традиции и новые идей в романе Совет молодых ученых Уфа 2010

Совет молодых ученых Уфа 2010 Путь к Бриллиантовой Орхидее более прост , чем Вы думаете !

Путь к Бриллиантовой Орхидее более прост , чем Вы думаете ! 11-1d oscar wild

11-1d oscar wild Алфавит

Алфавит ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Лічба часу 5 кл

Лічба часу 5 кл Основные понятия в фотографии

Основные понятия в фотографии Изучение иероглифов. Лексика. Урок 9

Изучение иероглифов. Лексика. Урок 9 Режим дня дошкольника

Режим дня дошкольника Предметы искусства и коллекции в интерьере

Предметы искусства и коллекции в интерьере ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ День добра и уважения

День добра и уважения Город Владимир

Город Владимир Spezialitäten aus aller Welt

Spezialitäten aus aller Welt Как встретить любимого и выйти замуж за 90 дней. Курс

Как встретить любимого и выйти замуж за 90 дней. Курс Модерн в Казани

Модерн в Казани The world of good people

The world of good people Загадки о домашних животных

Загадки о домашних животных «1С:Подрядчик строительства 3.0. Управление строительным производством»

«1С:Подрядчик строительства 3.0. Управление строительным производством» Духовно-теоретическая идуховно-практическаядеятельность.

Духовно-теоретическая идуховно-практическаядеятельность. Заборы

Заборы