- Презентация на тему Прибыль и рентабельность. Классификация затрат для определения прибыли

Содержание

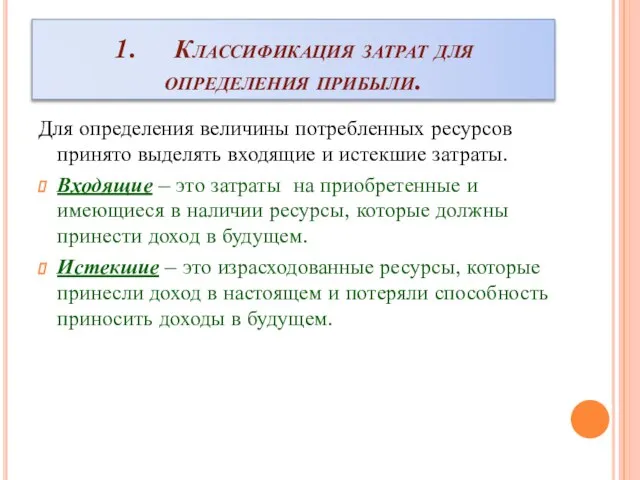

- 2. 1. Классификация затрат для определения прибыли. Для определения величины потребленных ресурсов принято выделять входящие и истекшие

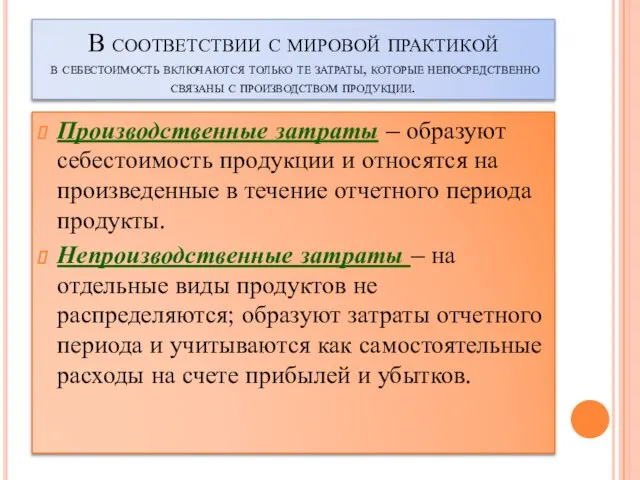

- 3. В соответствии с мировой практикой в себестоимость включаются только те затраты, которые непосредственно связаны с производством

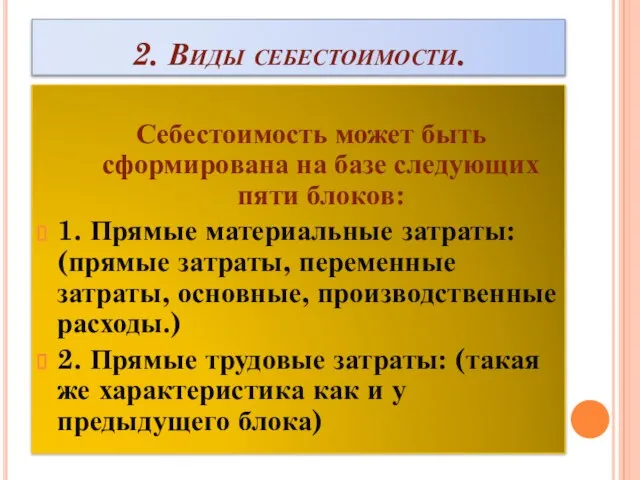

- 4. 2. Виды себестоимости. Себестоимость может быть сформирована на базе следующих пяти блоков: 1. Прямые материальные затраты:

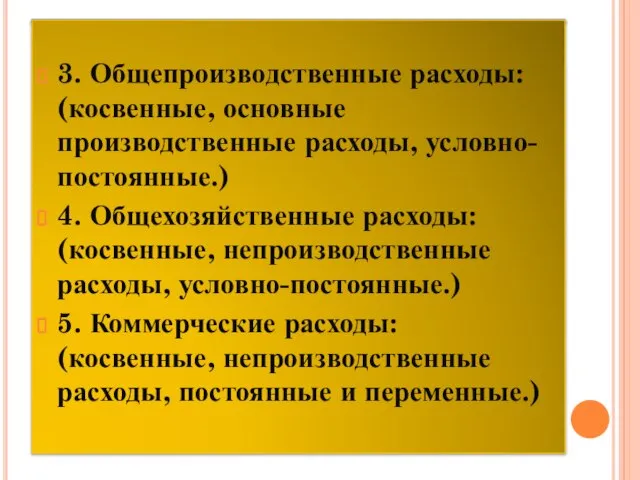

- 5. 3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.) 4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.) 5.

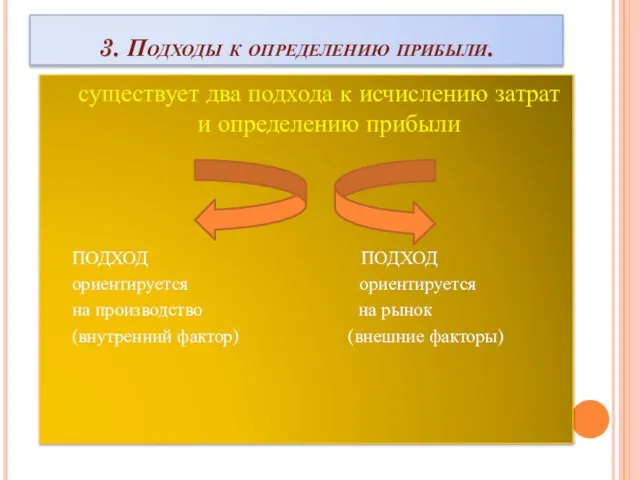

- 6. 3. Подходы к определению прибыли. существует два подхода к исчислению затрат и определению прибыли ПОДХОД ПОДХОД

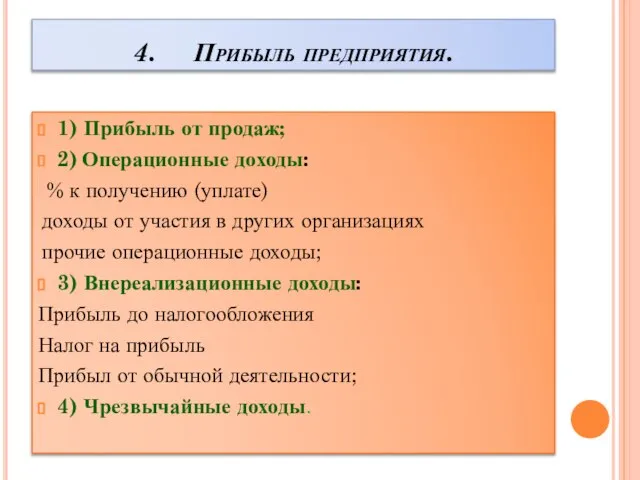

- 7. 4. Прибыль предприятия. 1) Прибыль от продаж; 2) Операционные доходы: % к получению (уплате) доходы от

- 9. Скачать презентацию

Слайд 21. Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято выделять

1. Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято выделять

Слайд 3В соответствии с мировой практикой

в себестоимость включаются только те затраты, которые

В соответствии с мировой практикой в себестоимость включаются только те затраты, которые

Слайд 42. Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые материальные

2. Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые материальные

Слайд 53. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.)

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.)

5.

3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.)

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.)

5.

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.)

5.

Слайд 63. Подходы к определению прибыли.

существует два подхода к исчислению затрат и определению

3. Подходы к определению прибыли.

существует два подхода к исчислению затрат и определению

Слайд 74. Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к получению

4. Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к получению

Презентация на тему МАТЬ-И-МАЧЕХА

Презентация на тему МАТЬ-И-МАЧЕХА  Ячигрое. Горячие напитки

Ячигрое. Горячие напитки Валентин Берестов "Про машину"

Валентин Берестов "Про машину" Скульптура барокко

Скульптура барокко Деловое общение

Деловое общение Психологическая характеристика процесса общения. Лекция 2

Психологическая характеристика процесса общения. Лекция 2 Народна_іграшка

Народна_іграшка Бюджетное учреждение здравоохранения Омской Области «Таврическая центральная районная больница»

Бюджетное учреждение здравоохранения Омской Области «Таврическая центральная районная больница» Государственная символика России

Государственная символика России Разъясните методические требования к разработке инструментария оценки аккультурации

Разъясните методические требования к разработке инструментария оценки аккультурации Лига Индиго. Предложение для компаний-партнёров

Лига Индиго. Предложение для компаний-партнёров Памятники истории и культуры Южного Урала

Памятники истории и культуры Южного Урала Разработка месторождений золота в Восточно –Казахстанской области

Разработка месторождений золота в Восточно –Казахстанской области Экономия электроэнергии

Экономия электроэнергии Музыка на мольберте

Музыка на мольберте Гидромеханические установки. (Лекция 6)

Гидромеханические установки. (Лекция 6) Книги – корабли мысли

Книги – корабли мысли Ради жизни на Земле

Ради жизни на Земле Государство

Государство Столярные шиповые соединения

Столярные шиповые соединения Презентация на тему Биография Платонова

Презентация на тему Биография Платонова Пропорции человека

Пропорции человека Вифлеемская звезда

Вифлеемская звезда Презентация интернет-порталаMyQuilt.ru

Презентация интернет-порталаMyQuilt.ru специальность 5В091200 – «РЕСТОРАННОЕ ДЕЛО И ГОСТИНИЧНЫЙ БИЗНЕС»

специальность 5В091200 – «РЕСТОРАННОЕ ДЕЛО И ГОСТИНИЧНЫЙ БИЗНЕС» Презентация на тему Давление на дне морей и океанов

Презентация на тему Давление на дне морей и океанов Физминутка

Физминутка Разбор задач школьного тура. Теория

Разбор задач школьного тура. Теория