- Проблемы фискальной и монетарной политики

Содержание

- 2. Государственный долг: принципы формирования, инструменты и оценка Проблема дефицита государственного бюджета и способы его финансирования. Долговая

- 3. Что можно почитать об этом Туманова Е.А., Шагас Н.А. Макроэкономика: элементы продвинутого курса. М.:Инфра-М, 2004, 400с.

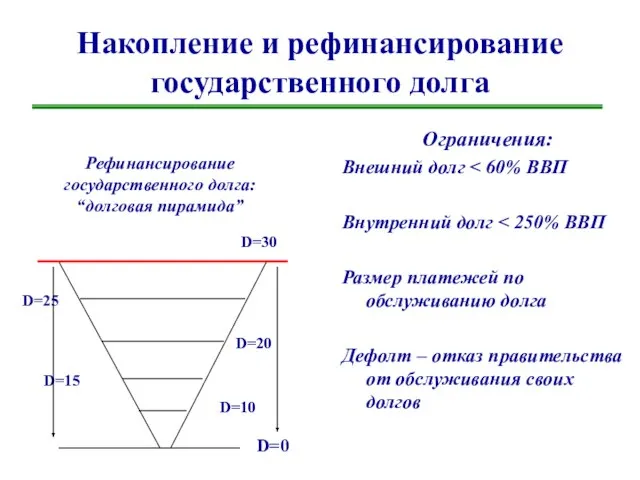

- 4. Накопление и рефинансирование государственного долга Ограничения: Внешний долг Внутренний долг Размер платежей по обслуживанию долга Дефолт

- 5. Финансирование бюджетного дефицита: способы Финансирование за счет налогов Денежное финансирование Продажа активов Долговое финансирование

- 6. Финансирование за счет налогов Вариант хороший. Однако осуществление политики сбалансированного бюджета наталкивается на трудности социального, политического

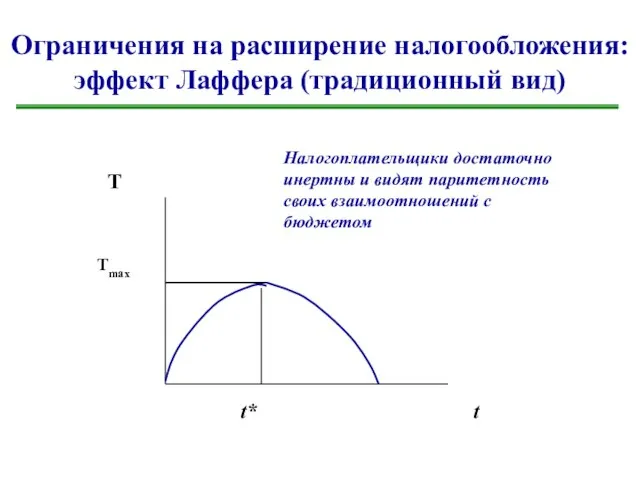

- 7. Ограничения на расширение налогообложения: эффект Лаффера (традиционный вид) Т Tmax t* t Налогоплательщики достаточно инертны и

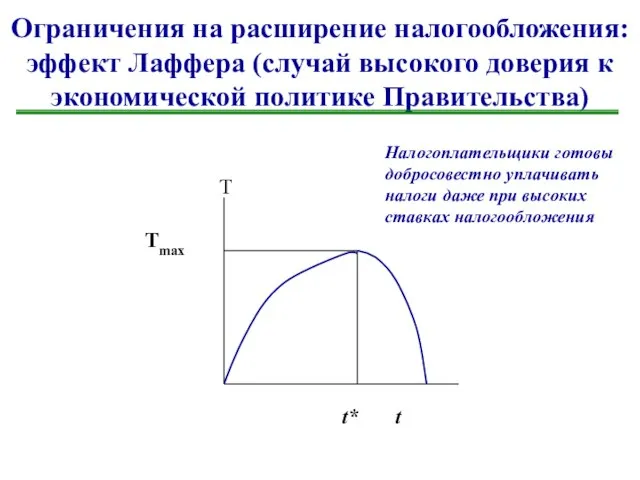

- 8. Ограничения на расширение налогообложения: эффект Лаффера (случай высокого доверия к экономической политике Правительства) T t t*

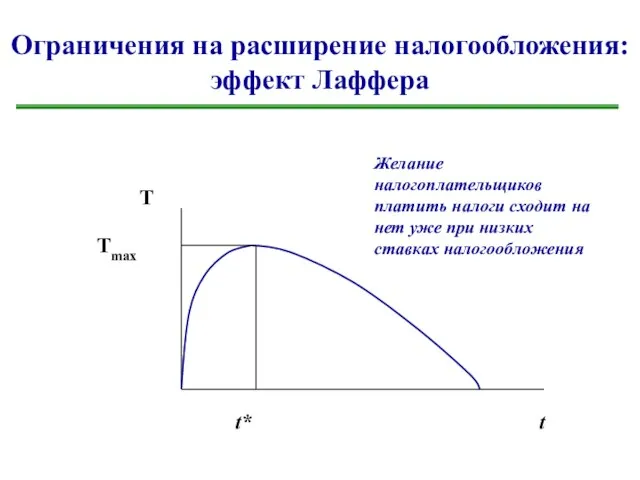

- 9. Ограничения на расширение налогообложения: эффект Лаффера T Tmax t* t Желание налогоплательщиков платить налоги сходит на

- 10. Денежное финансирование Является прямым путем к большой инфляции. Поэтому законодательством многих стран запрещены или существенно ограничены

- 11. Продажа активов Государство может продавать землю, предприятия (в процессе их приватизации), золото и многое другое. К

- 12. Долговое финансирование Правительство (как правило, через Центральный Банк) осуществляет продажу долговых обязательств населению, коммерческим банкам и

- 13. Эффект вытеснения как результат использования инструмента долгового финансирования Производственный сектор экономики Инвестиционный сектор 500 млн. Государственный

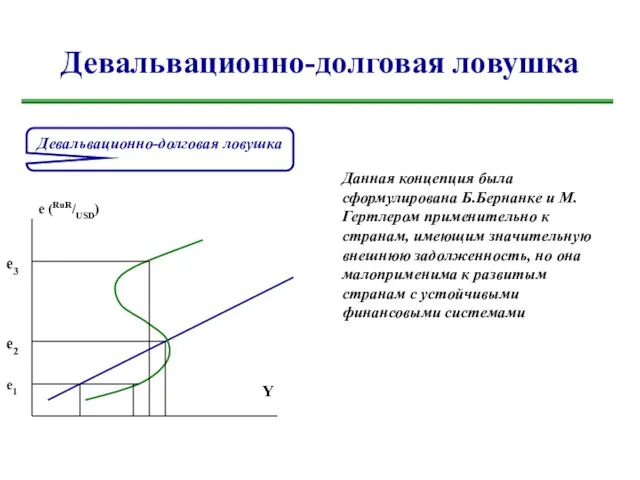

- 14. Девальвационно-долговая ловушка Девальвационно-долговая ловушка e (RuR/USD) Y e1 e2 e3 Данная концепция была сформулирована Б.Бернанке и

- 15. Что творит правительство Сводя бюджет с профицитом, правительство либо уменьшает долг, либо сокращает предложение денег. Долгом

- 16. Два взгляда на государственный долг Традиционный взгляд Барро-Рикардианский подход

- 17. Традиционный взгляд на государственный долг Сформулирован в рамках схемы неоклассического синтеза. Интегрирует взгляды экономистов классической и

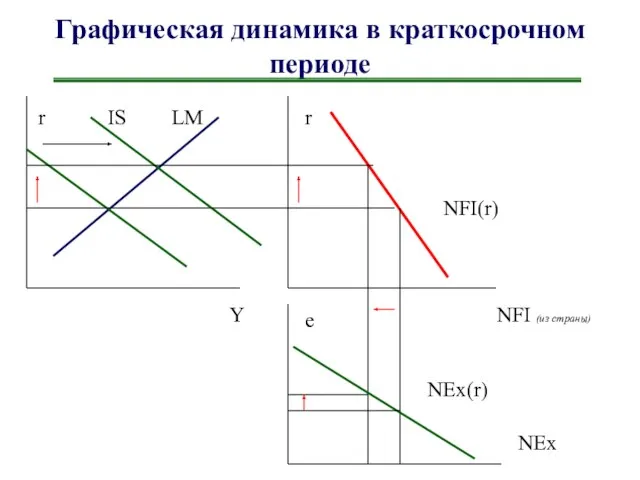

- 18. Как влияет бюджетный дефицит на открытую экономику? Рост БД (например, из-за снижения налогового бремени) – рост

- 19. Графическая динамика в краткосрочном периоде r Y r NFI (из страны) e NEx IS LM NFI(r)

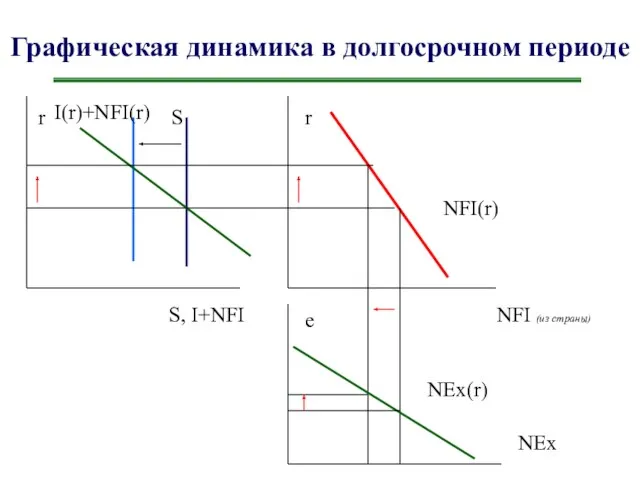

- 20. Графическая динамика в долгосрочном периоде r S, I+NFI r NFI (из страны) e NEx I(r)+NFI(r) S

- 21. Влияние на экономический потенциал и выводы С точки зрения модели Р. Солоу падение Inv снизит устойчивый

- 22. Барро-Рикардианский подход Предполагает, что бюджетный дефицит и возникающий вследствие его государственный долг не оказывают существенного влияния

- 23. Общая логика Барро-Рикардианского подхода Отправная гипотеза: финансирование государственных расходов за счет долга и за счет налогов

- 24. Основная идея Р. Барро Если государство сегодня продает облигации для финансирования бюджетного дефицита, возникшего, например, из-за

- 25. Возможен ли вообще эффект от фискальной политики? Стимулирующие изменения в фискальной политике могут повлиять на макроэкономические

- 26. Обоснование Барро-Рикардианского подхода Подход обосновывается на базе любой многопериодной модели, рассматривающей поведение рациональных субъектов, способных предвидеть

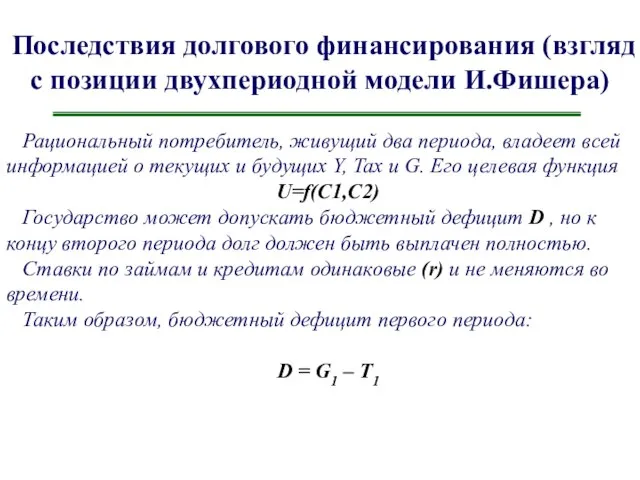

- 27. Последствия долгового финансирования (взгляд с позиции двухпериодной модели И.Фишера) Рациональный потребитель, живущий два периода, владеет всей

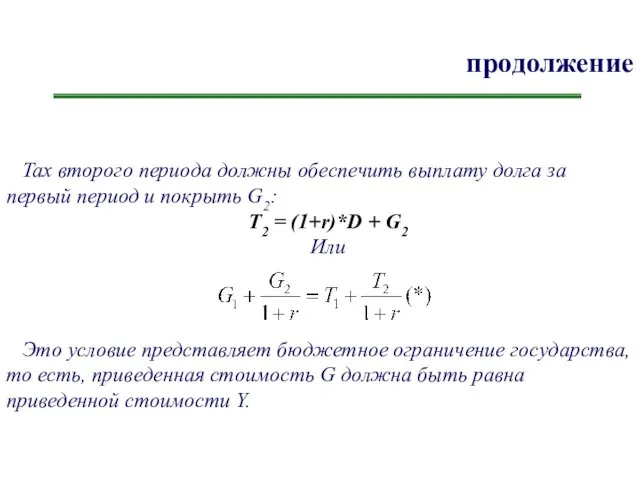

- 28. продолжение Tax второго периода должны обеспечить выплату долга за первый период и покрыть G2: T2 =

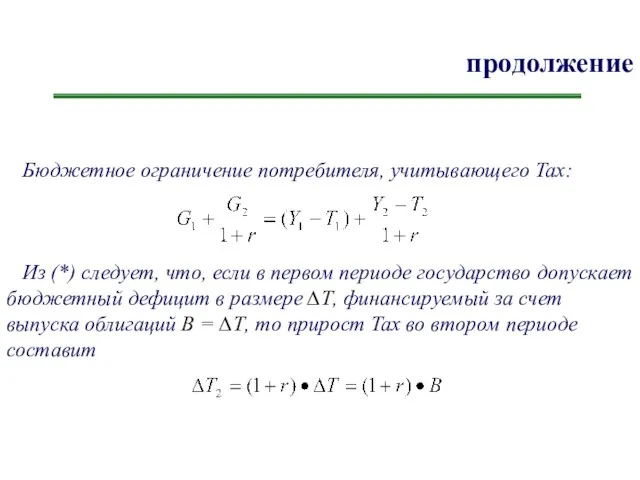

- 29. продолжение Бюджетное ограничение потребителя, учитывающего Tax: Из (*) следует, что, если в первом периоде государство допускает

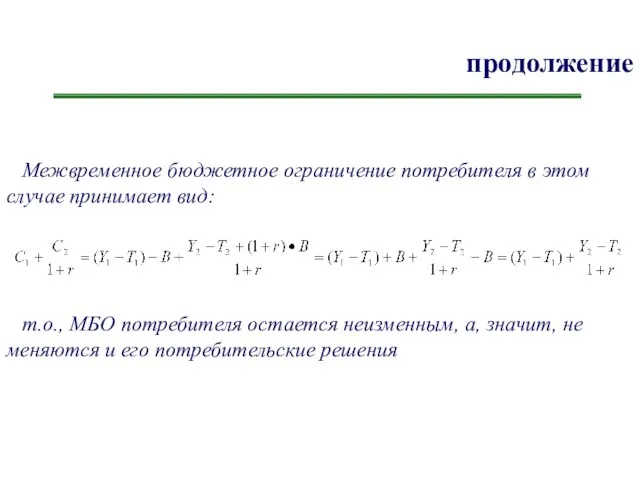

- 30. продолжение Межвременное бюджетное ограничение потребителя в этом случае принимает вид: т.о., МБО потребителя остается неизменным, а,

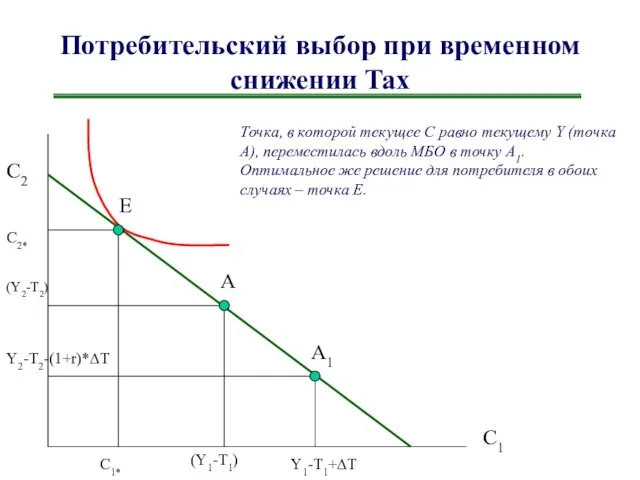

- 31. Потребительский выбор при временном снижении Tax C2 C1 E A A1 C1* (Y1-T1) Y1-T1+∆T C2* (Y2-T2)

- 32. продолжение Видно, что снижение Tax не повлияло на текущее C, а, следовательно, и на AD. Недостаток

- 33. Следовательно На потребительские решения влияет приведенная стоимость G, а не их временная структура. Эффект временного увеличения

- 34. Возражения против равенства Рикардо Многими экономистами опровергается нейтральность долга для экономики. Критика чаще всего основана на

- 35. Возражение 1) Бесконечный временной горизонт и связи между поколениями Равенство Рикардо опирается на гипотезу рациональных ожиданий.

- 36. Но… Сторонники БРП указывают на родственные связи между поколениями и вытекающие отсюда альтруистические трансферты: родители не

- 37. Возражение 2) Несовершенство финансовых рынков Равенство Рикардо не учитывает возможность несовершенства финансовых рынков, т.е. не принимает

- 38. Но… Многие указывают, что ограничения по заимствованию не являются экзогенно заданными, а могут возникать в силу

- 39. Возражение 3) Искажающее налогообложение и неопределенность будущих Y и Tax Если налоги являются пропорциональными и при

- 41. Скачать презентацию

Слайд 2Государственный долг:

принципы формирования, инструменты и оценка

Проблема дефицита государственного бюджета и

Государственный долг:

принципы формирования, инструменты и оценка

Проблема дефицита государственного бюджета и

Слайд 3Что можно почитать об этом

Туманова Е.А., Шагас Н.А. Макроэкономика: элементы продвинутого курса.

Что можно почитать об этом

Туманова Е.А., Шагас Н.А. Макроэкономика: элементы продвинутого курса.

Слайд 4Накопление и рефинансирование государственного долга

Ограничения:

Внешний долг < 60% ВВП

Внутренний долг < 250%

Накопление и рефинансирование государственного долга

Ограничения:

Внешний долг < 60% ВВП

Внутренний долг < 250%

Слайд 5Финансирование бюджетного дефицита: способы

Финансирование за счет налогов

Денежное финансирование

Продажа активов

Долговое финансирование

Финансирование бюджетного дефицита: способы

Финансирование за счет налогов

Денежное финансирование

Продажа активов

Долговое финансирование

Слайд 6Финансирование за счет налогов

Вариант хороший.

Однако осуществление политики сбалансированного бюджета наталкивается на трудности

Финансирование за счет налогов

Вариант хороший.

Однако осуществление политики сбалансированного бюджета наталкивается на трудности

Слайд 7Ограничения на расширение налогообложения: эффект Лаффера (традиционный вид)

Т

Tmax

t*

t

Налогоплательщики достаточно инертны и видят

Ограничения на расширение налогообложения: эффект Лаффера (традиционный вид)

Т

Tmax

t*

t

Налогоплательщики достаточно инертны и видят

Слайд 8Ограничения на расширение налогообложения: эффект Лаффера (случай высокого доверия к экономической политике

Ограничения на расширение налогообложения: эффект Лаффера (случай высокого доверия к экономической политике

Слайд 9Ограничения на расширение налогообложения: эффект Лаффера

T

Tmax

t*

t

Желание налогоплательщиков платить налоги сходит на нет

Ограничения на расширение налогообложения: эффект Лаффера

T

Tmax

t*

t

Желание налогоплательщиков платить налоги сходит на нет

Слайд 10Денежное финансирование

Является прямым путем к большой инфляции.

Поэтому законодательством многих стран запрещены или

Денежное финансирование

Является прямым путем к большой инфляции.

Поэтому законодательством многих стран запрещены или

Слайд 11Продажа активов

Государство может продавать землю, предприятия (в процессе их приватизации), золото и

Продажа активов

Государство может продавать землю, предприятия (в процессе их приватизации), золото и

Слайд 12Долговое финансирование

Правительство (как правило, через Центральный Банк) осуществляет продажу долговых обязательств населению,

Долговое финансирование

Правительство (как правило, через Центральный Банк) осуществляет продажу долговых обязательств населению,

Слайд 13Эффект вытеснения как результат использования инструмента долгового финансирования

Производственный сектор экономики

Инвестиционный сектор

500 млн.

Государственный

Эффект вытеснения как результат использования инструмента долгового финансирования

Производственный сектор экономики

Инвестиционный сектор

500 млн.

Государственный

Слайд 14Девальвационно-долговая ловушка

Девальвационно-долговая ловушка

e (RuR/USD)

Y

e1

e2

e3

Данная концепция была сформулирована Б.Бернанке и М.Гертлером применительно к

Девальвационно-долговая ловушка

Девальвационно-долговая ловушка

e (RuR/USD)

Y

e1

e2

e3

Данная концепция была сформулирована Б.Бернанке и М.Гертлером применительно к

Слайд 15Что творит правительство

Сводя бюджет с профицитом, правительство либо уменьшает долг, либо сокращает

Что творит правительство

Сводя бюджет с профицитом, правительство либо уменьшает долг, либо сокращает

Слайд 16Два взгляда на государственный долг

Традиционный взгляд

Барро-Рикардианский подход

Два взгляда на государственный долг

Традиционный взгляд

Барро-Рикардианский подход

Слайд 17Традиционный взгляд на государственный долг

Сформулирован в рамках схемы неоклассического синтеза.

Интегрирует взгляды

Традиционный взгляд на государственный долг

Сформулирован в рамках схемы неоклассического синтеза.

Интегрирует взгляды

Слайд 18Как влияет бюджетный дефицит на открытую экономику?

Рост БД (например, из-за снижения

Как влияет бюджетный дефицит на открытую экономику?

Рост БД (например, из-за снижения

Слайд 19Графическая динамика в краткосрочном периоде

r

Y

r

NFI (из страны)

e

NEx

IS

LM

NFI(r)

NEx(r)

Графическая динамика в краткосрочном периоде

r

Y

r

NFI (из страны)

e

NEx

IS

LM

NFI(r)

NEx(r)

Слайд 20Графическая динамика в долгосрочном периоде

r

S, I+NFI

r

NFI (из страны)

e

NEx

I(r)+NFI(r)

S

NFI(r)

NEx(r)

Графическая динамика в долгосрочном периоде

r

S, I+NFI

r

NFI (из страны)

e

NEx

I(r)+NFI(r)

S

NFI(r)

NEx(r)

Слайд 21Влияние на экономический потенциал и выводы

С точки зрения модели Р. Солоу падение

Влияние на экономический потенциал и выводы

С точки зрения модели Р. Солоу падение

Слайд 22Барро-Рикардианский подход

Предполагает, что бюджетный дефицит и возникающий вследствие его государственный долг не

Барро-Рикардианский подход

Предполагает, что бюджетный дефицит и возникающий вследствие его государственный долг не

Слайд 23Общая логика Барро-Рикардианского подхода

Отправная гипотеза: финансирование государственных расходов за счет долга и

Общая логика Барро-Рикардианского подхода

Отправная гипотеза: финансирование государственных расходов за счет долга и

Слайд 24Основная идея Р. Барро

Если государство сегодня продает облигации для финансирования бюджетного дефицита,

Основная идея Р. Барро

Если государство сегодня продает облигации для финансирования бюджетного дефицита,

Слайд 25Возможен ли вообще эффект от фискальной политики?

Стимулирующие изменения в фискальной политике могут

Возможен ли вообще эффект от фискальной политики?

Стимулирующие изменения в фискальной политике могут

Слайд 26Обоснование Барро-Рикардианского подхода

Подход обосновывается на базе любой многопериодной модели, рассматривающей поведение рациональных

Обоснование Барро-Рикардианского подхода

Подход обосновывается на базе любой многопериодной модели, рассматривающей поведение рациональных

Слайд 27Последствия долгового финансирования (взгляд с позиции двухпериодной модели И.Фишера)

Рациональный потребитель, живущий два

Последствия долгового финансирования (взгляд с позиции двухпериодной модели И.Фишера)

Рациональный потребитель, живущий два

Слайд 28продолжение

Tax второго периода должны обеспечить выплату долга за первый период и покрыть

продолжение

Tax второго периода должны обеспечить выплату долга за первый период и покрыть

Слайд 29продолжение

Бюджетное ограничение потребителя, учитывающего Tax:

Из (*) следует, что, если в первом периоде

продолжение

Бюджетное ограничение потребителя, учитывающего Tax:

Из (*) следует, что, если в первом периоде

Слайд 30продолжение

Межвременное бюджетное ограничение потребителя в этом случае принимает вид:

т.о., МБО потребителя остается

продолжение

Межвременное бюджетное ограничение потребителя в этом случае принимает вид:

т.о., МБО потребителя остается

Слайд 31Потребительский выбор при временном снижении Tax

C2

C1

E

A

A1

C1*

(Y1-T1)

Y1-T1+∆T

C2*

(Y2-T2)

Y2-T2-(1+r)*∆T

Точка, в которой текущее С равно текущему

Потребительский выбор при временном снижении Tax

C2

C1

E

A

A1

C1*

(Y1-T1)

Y1-T1+∆T

C2*

(Y2-T2)

Y2-T2-(1+r)*∆T

Точка, в которой текущее С равно текущему

Слайд 32продолжение

Видно, что снижение Tax не повлияло на текущее C, а, следовательно, и

продолжение

Видно, что снижение Tax не повлияло на текущее C, а, следовательно, и

Слайд 33Следовательно

На потребительские решения влияет приведенная стоимость G, а не их временная структура.

Эффект

Следовательно

На потребительские решения влияет приведенная стоимость G, а не их временная структура.

Эффект

Слайд 34Возражения против равенства Рикардо

Многими экономистами опровергается нейтральность долга для экономики.

Критика чаще

Возражения против равенства Рикардо

Многими экономистами опровергается нейтральность долга для экономики.

Критика чаще

Слайд 35Возражение 1) Бесконечный временной горизонт и связи между поколениями

Равенство Рикардо опирается на

Возражение 1) Бесконечный временной горизонт и связи между поколениями

Равенство Рикардо опирается на

Слайд 36Но…

Сторонники БРП указывают на родственные связи между поколениями и вытекающие отсюда альтруистические

Но…

Сторонники БРП указывают на родственные связи между поколениями и вытекающие отсюда альтруистические

Слайд 37Возражение 2) Несовершенство финансовых рынков

Равенство Рикардо не учитывает возможность несовершенства финансовых рынков,

Возражение 2) Несовершенство финансовых рынков

Равенство Рикардо не учитывает возможность несовершенства финансовых рынков,

Слайд 38Но…

Многие указывают, что ограничения по заимствованию не являются экзогенно заданными, а могут

Но…

Многие указывают, что ограничения по заимствованию не являются экзогенно заданными, а могут

Слайд 39Возражение 3) Искажающее налогообложение и неопределенность будущих Y и Tax

Если налоги являются

Возражение 3) Искажающее налогообложение и неопределенность будущих Y и Tax

Если налоги являются

Методика построения профиля рельефа

Методика построения профиля рельефа Оценка категории технического состояния

Оценка категории технического состояния Презентация на тему Тип Круглые черви

Презентация на тему Тип Круглые черви  Trend Micro Smart Protection NetworkЗащита стала умней

Trend Micro Smart Protection NetworkЗащита стала умней Этапы создания проекта

Этапы создания проекта Состав и содержание информационного обеспечения организации

Состав и содержание информационного обеспечения организации Магнелис. Раскадровка

Магнелис. Раскадровка Использование компактных токамаков в качестве источника нейтронов для решения задач ядерной и термоядерной энергетики

Использование компактных токамаков в качестве источника нейтронов для решения задач ядерной и термоядерной энергетики Посуда для приготовления пищи. Отдел развития и обучения персонала

Посуда для приготовления пищи. Отдел развития и обучения персонала Задача на подбор сечения

Задача на подбор сечения БАНКЕТНЫЙ ЗАЛ

БАНКЕТНЫЙ ЗАЛ Презентация на тему Празднование Пасхи в Европе

Презентация на тему Празднование Пасхи в Европе  c3488000cc04b41421d3bc21d2b2ca1b

c3488000cc04b41421d3bc21d2b2ca1b Работа исследовательской группы «Цветочки»Тема: «Цвет школьной формы»Над проектом работалиУченицы 8 класса Четвертная Алена С

Работа исследовательской группы «Цветочки»Тема: «Цвет школьной формы»Над проектом работалиУченицы 8 класса Четвертная Алена С Mikhail Gorbachev. Biography

Mikhail Gorbachev. Biography Гандбол. История спорта

Гандбол. История спорта Презентация на тему Важные машины

Презентация на тему Важные машины Что ждет тестировщика на рынке труда?

Что ждет тестировщика на рынке труда? Пусть меня научат - презентация для начальной школы_

Пусть меня научат - презентация для начальной школы_ Сборка компьютеров

Сборка компьютеров About the history and traditions of Christmas

About the history and traditions of Christmas Конституция

Конституция Партизанский маркетинг в рекламной деятельности организаций общественного питания

Партизанский маркетинг в рекламной деятельности организаций общественного питания Золотые травы Хохломы. Чудо-ложка

Золотые травы Хохломы. Чудо-ложка Презентация на тему Международный день инвалида

Презентация на тему Международный день инвалида Образовательные стандарты нового поколения

Образовательные стандарты нового поколения Физика в природе. Туман

Физика в природе. Туман univermagi-respubliki-belarus-istoriya-poyavleniya-i-sovremennoe-sostoyanie

univermagi-respubliki-belarus-istoriya-poyavleniya-i-sovremennoe-sostoyanie