- Платежеспособность государства по внутреннему долгу

Содержание

- 2. Бюджетный дефицит Один из основных показателей, по которым можно судить о результатах деятельности государства. Но аналитические

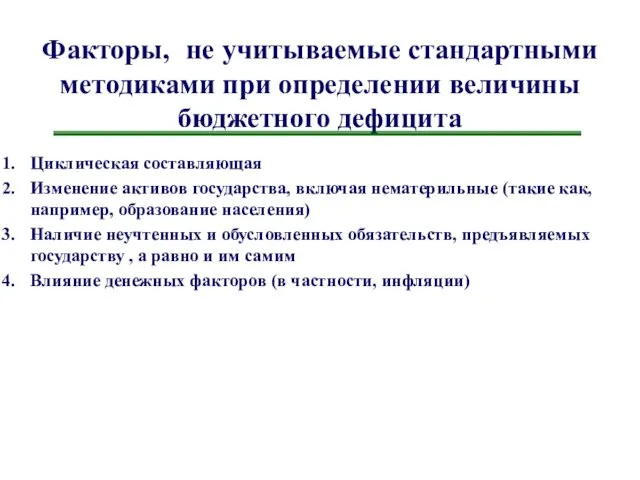

- 3. Факторы, не учитываемые стандартными методиками при определении величины бюджетного дефицита Циклическая составляющая Изменение активов государства, включая

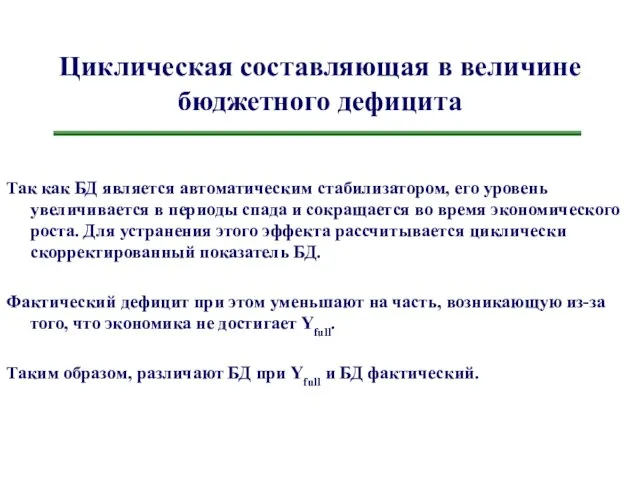

- 4. Циклическая составляющая в величине бюджетного дефицита Так как БД является автоматическим стабилизатором, его уровень увеличивается в

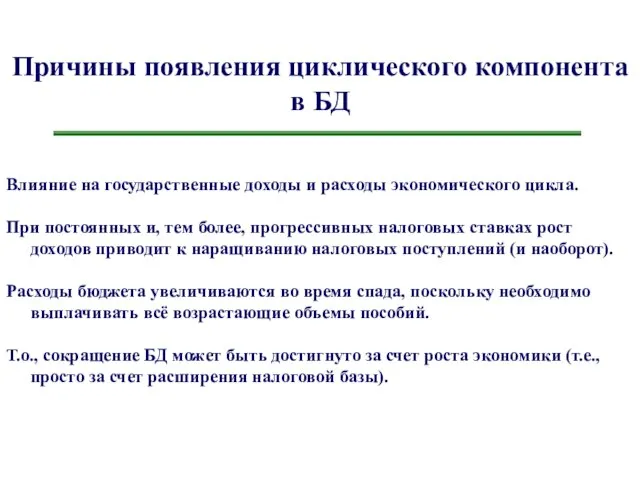

- 5. Причины появления циклического компонента в БД Влияние на государственные доходы и расходы экономического цикла. При постоянных

- 6. продолжение Эффект роста Y учитывается в показателе БД, скорректированного по отношению к Yreal. Они измеряется как

- 7. Изменение активов государства и их учет при расчете БД Некоторые концепции, анализируя структуру гос. расходов, отдельно

- 8. продолжение Подход МВФ: В этом свете доходы от приватизации – это тоже доходы, получаемые за счет

- 9. Неучтенные и обусловленные обязательства Такими обязательствами могут быть выплаты в социальный и пенсионный страховые фонды: отчисления

- 10. продолжение Ex: Увеличение пенсионного возраста при накопительной системе пенсионного обеспечения ведет к тому, что совокупные отчисления

- 11. продолжение Возможно и наступление событий, влекущих за собой выплаты по государственным обязательствам. Ex: Таким примером является

- 12. Инфляция и ее влияние на размер государственных обязательств Неоднозначность влияния инфляции на государственные обязательства характеризуется тремя

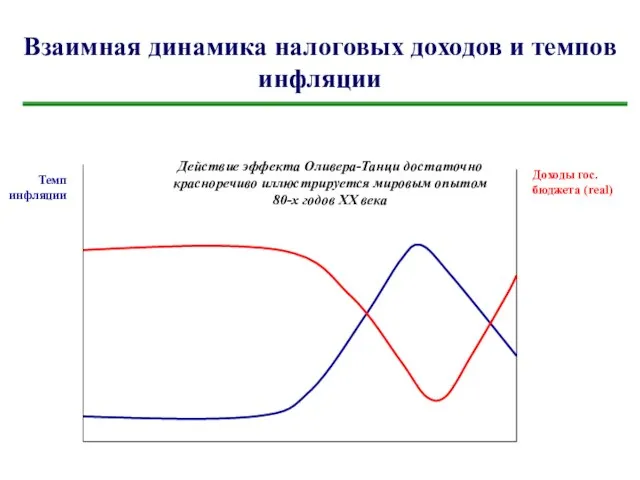

- 13. Эффект Оливера-Танци: инфляционные потери правительства Между моментом начисления налога и моментом его уплаты существует временной интервал.

- 14. Взаимная динамика налоговых доходов и темпов инфляции Темп инфляции Доходы гос. бюджета (real) Действие эффекта Оливера-Танци

- 15. Инфляционный налог Между БД и инфляцией существует обратная связь. При внезапном росте цен снижается rreal по

- 16. Эффект Патинкина: инфляционный доход правительства и условия его получения В условиях применения прогрессивной ставки налогообложения, когда

- 17. Мотивы, побуждающие правительство избегать низкой инфляции Эффект Патинкина В периоды высокой инфляции обычно задерживается выплата заработной

- 19. Скачать презентацию

Слайд 3Факторы, не учитываемые стандартными методиками при определении величины бюджетного дефицита

Циклическая составляющая

Изменение

Факторы, не учитываемые стандартными методиками при определении величины бюджетного дефицита

Циклическая составляющая

Изменение

Слайд 4Циклическая составляющая в величине бюджетного дефицита

Так как БД является автоматическим стабилизатором,

Циклическая составляющая в величине бюджетного дефицита

Так как БД является автоматическим стабилизатором,

Слайд 5Причины появления циклического компонента в БД

Влияние на государственные доходы и расходы экономического

Причины появления циклического компонента в БД

Влияние на государственные доходы и расходы экономического

Слайд 6продолжение

Эффект роста Y учитывается в показателе БД, скорректированного по отношению к

продолжение

Эффект роста Y учитывается в показателе БД, скорректированного по отношению к

Слайд 7Изменение активов государства и их учет при расчете БД

Некоторые концепции, анализируя

Изменение активов государства и их учет при расчете БД

Некоторые концепции, анализируя

Слайд 8продолжение

Подход МВФ:

В этом свете доходы от приватизации – это тоже доходы,

продолжение

Подход МВФ:

В этом свете доходы от приватизации – это тоже доходы,

Слайд 9Неучтенные и обусловленные обязательства

Такими обязательствами могут быть выплаты в социальный и

Неучтенные и обусловленные обязательства

Такими обязательствами могут быть выплаты в социальный и

Слайд 10продолжение

Ex:

Увеличение пенсионного возраста при накопительной системе пенсионного обеспечения ведет к тому,

продолжение

Ex:

Увеличение пенсионного возраста при накопительной системе пенсионного обеспечения ведет к тому,

Слайд 11продолжение

Возможно и наступление событий, влекущих за собой выплаты по государственным обязательствам.

Ex:

Таким

продолжение

Возможно и наступление событий, влекущих за собой выплаты по государственным обязательствам.

Ex:

Таким

Слайд 12Инфляция и ее влияние на размер государственных обязательств

Неоднозначность влияния инфляции на государственные

Инфляция и ее влияние на размер государственных обязательств

Неоднозначность влияния инфляции на государственные

Слайд 13Эффект Оливера-Танци: инфляционные потери правительства

Между моментом начисления налога и моментом его уплаты

Эффект Оливера-Танци: инфляционные потери правительства

Между моментом начисления налога и моментом его уплаты

Слайд 14Взаимная динамика налоговых доходов и темпов инфляции

Темп инфляции

Доходы гос. бюджета (real)

Действие эффекта

Взаимная динамика налоговых доходов и темпов инфляции

Темп инфляции

Доходы гос. бюджета (real)

Действие эффекта

Слайд 15Инфляционный налог

Между БД и инфляцией существует обратная связь.

При внезапном росте цен

Инфляционный налог

Между БД и инфляцией существует обратная связь.

При внезапном росте цен

Слайд 16Эффект Патинкина: инфляционный доход правительства и условия его получения

В условиях применения прогрессивной

Эффект Патинкина: инфляционный доход правительства и условия его получения

В условиях применения прогрессивной

Слайд 17Мотивы, побуждающие правительство избегать низкой инфляции

Эффект Патинкина

В периоды высокой инфляции обычно задерживается

Мотивы, побуждающие правительство избегать низкой инфляции

Эффект Патинкина

В периоды высокой инфляции обычно задерживается

FSC - сертификация в Республике Коми – предложения по координации.

FSC - сертификация в Республике Коми – предложения по координации. ЭКОЛОГИЯ И БЕЗОПАСНОСТЬ ПИТАНИЯ

ЭКОЛОГИЯ И БЕЗОПАСНОСТЬ ПИТАНИЯ ТАЙГА

ТАЙГА Тема урока: «Поиск выхода»

Тема урока: «Поиск выхода» Презентация на тему Искусство средневековой Руси

Презентация на тему Искусство средневековой Руси Авиация МЧС РФ

Авиация МЧС РФ Интернет сервисы WEB.2 и формирование метапредметных и личностных результатов образования

Интернет сервисы WEB.2 и формирование метапредметных и личностных результатов образования Возможности выпускников кафедры изобразительного искусства и дизайна в современной культурной сфере

Возможности выпускников кафедры изобразительного искусства и дизайна в современной культурной сфере Видение перспектив ИТ-рынка 2012

Видение перспектив ИТ-рынка 2012 Магистерская диссертация Коротаевой Натальи Андреевны Научный руководитель: доцент Гусаковский Михаил Антонович

Магистерская диссертация Коротаевой Натальи Андреевны Научный руководитель: доцент Гусаковский Михаил Антонович Hello, sunshine!

Hello, sunshine! Сладкая жизнь. Постное ассорти

Сладкая жизнь. Постное ассорти Полуфабрикаты из птицы

Полуфабрикаты из птицы Политическая культура и поведение

Политическая культура и поведение Информационно-технологическое обеспечение научной и образовательной деятельности в КГУ

Информационно-технологическое обеспечение научной и образовательной деятельности в КГУ Времена английского глагола

Времена английского глагола Башкирское национальное блюдо Вак бялеш

Башкирское национальное блюдо Вак бялеш Современные подходы и технологии социального воспитания

Современные подходы и технологии социального воспитания Значения sin, cos, tg

Значения sin, cos, tg Урок 2

Урок 2 Зачем пишу, чего же ради?

Зачем пишу, чего же ради? Per aspera ad astra!Через тернии к звездам!

Per aspera ad astra!Через тернии к звездам! Образ моря в литературе романтизма

Образ моря в литературе романтизма Вторая жизнь отслуживших вещей

Вторая жизнь отслуживших вещей Моя семья

Моя семья Паралимпийцы Оренбургской области

Паралимпийцы Оренбургской области Этапы юридического интервьюирования

Этапы юридического интервьюирования Продукция General Electric включенная в морской регистр

Продукция General Electric включенная в морской регистр