- Процесс и базовые шаги установления регулируемых тарифов: обзор

Содержание

- 2. Содержание презентации Основные принципы тарифного регулирования 0. шаг: Построение рыночной модели 1. шаг: Расчет требуемого дохода

- 3. Основные принципы регулирования Цены не должны ставить под угрозу финансовую жизнеспособность регулируемых компаний. Все обоснованные затраты

- 4. 0. шаг: Построение рыночной модели Узнайте рынок – будьте в курсе! Что Вы хотите регулировать? Зачем?

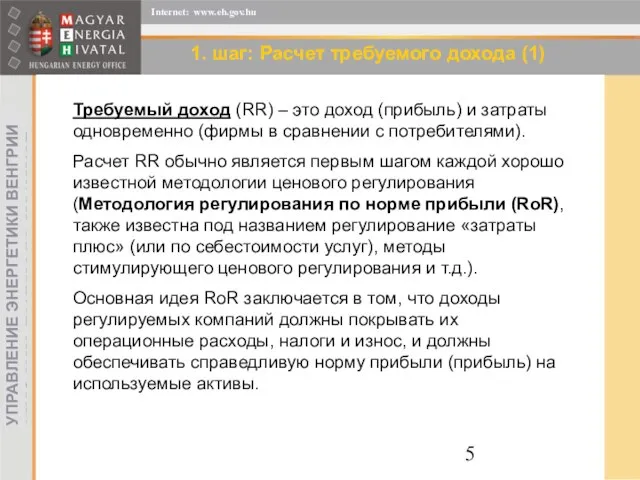

- 5. 1. шаг: Расчет требуемого дохода (1) Требуемый доход (RR) – это доход (прибыль) и затраты одновременно

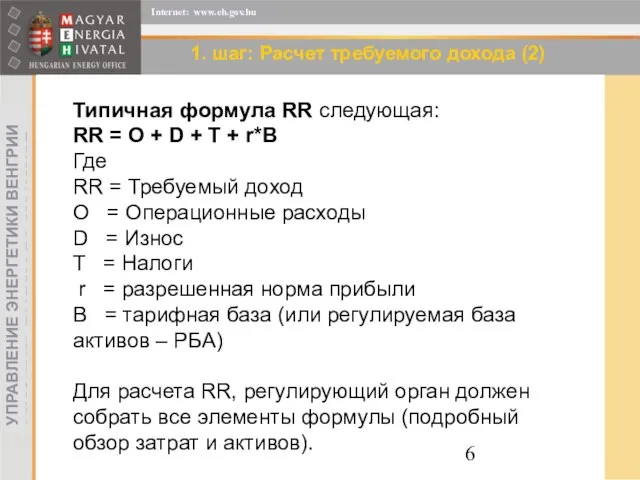

- 6. 1. шаг: Расчет требуемого дохода (2) Типичная формула RR следующая: RR = O + D +

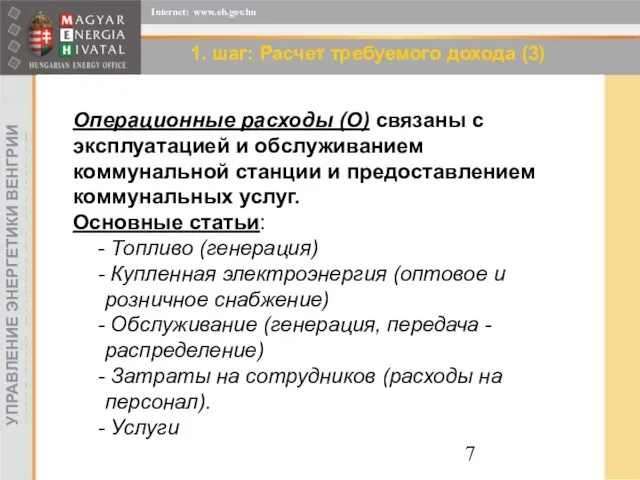

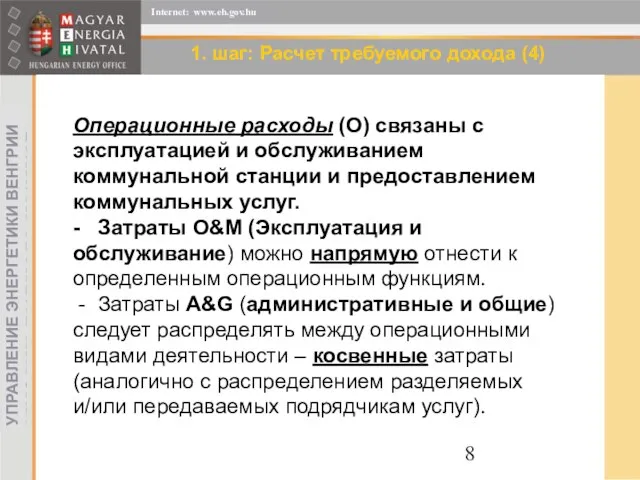

- 7. 1. шаг: Расчет требуемого дохода (3) Операционные расходы (O) связаны с эксплуатацией и обслуживанием коммунальной станции

- 8. 1. шаг: Расчет требуемого дохода (4) Операционные расходы (O) связаны с эксплуатацией и обслуживанием коммунальной станции

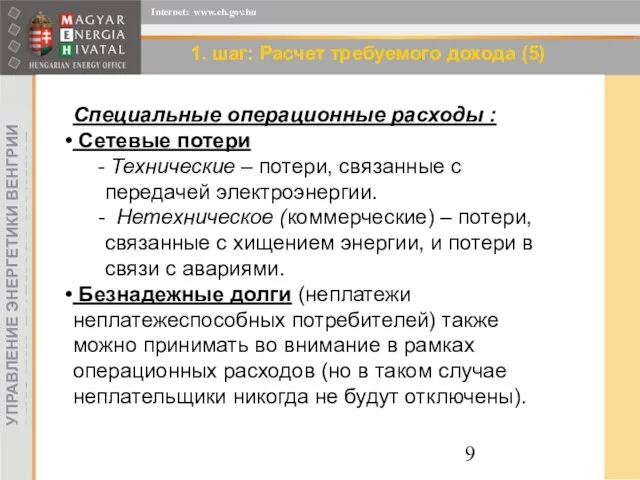

- 9. 1. шаг: Расчет требуемого дохода (5) Специальные операционные расходы : Сетевые потери Технические – потери, связанные

- 10. 1. шаг: Расчет требуемого дохода (6) Износ (D, или амортизация) это неденежный расход, отражаемый в финансовой

- 11. 1. шаг: Расчет требуемого дохода (7) Возможная группировка методов начисления износа - Линейный - нелинейный -

- 12. 1. шаг: Расчет требуемого дохода (8) Налоги (T) могут быть налоги, основанные на доходе или не

- 13. 1. шаг: Расчет требуемого дохода (9) - Кредиторы требуют фиксированную процентную ставку на свои инвестиции. -

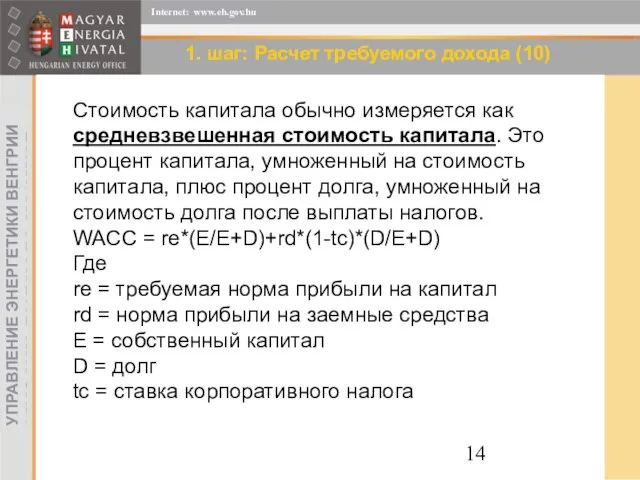

- 14. 1. шаг: Расчет требуемого дохода (10) Стоимость капитала обычно измеряется как средневзвешенная стоимость капитала. Это процент

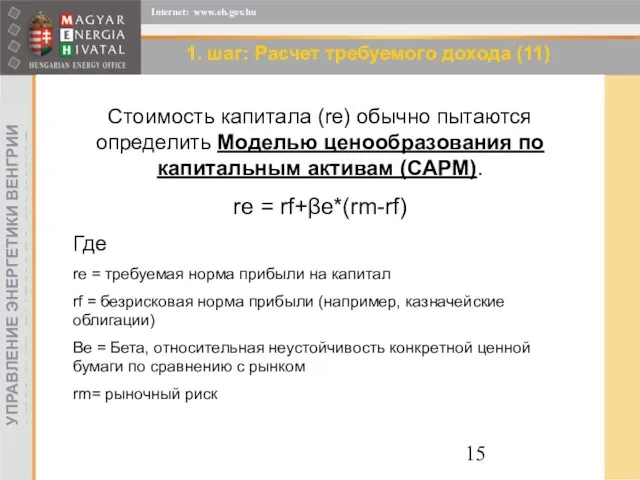

- 15. 1. шаг: Расчет требуемого дохода (11) Стоимость капитала (re) обычно пытаются определить Моделью ценообразования по капитальным

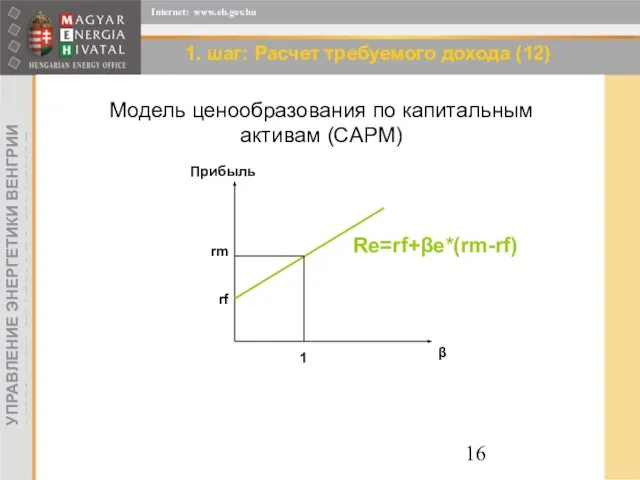

- 16. 1. шаг: Расчет требуемого дохода (12) Модель ценообразования по капитальным активам (CAPM) Прибыль β rf rm

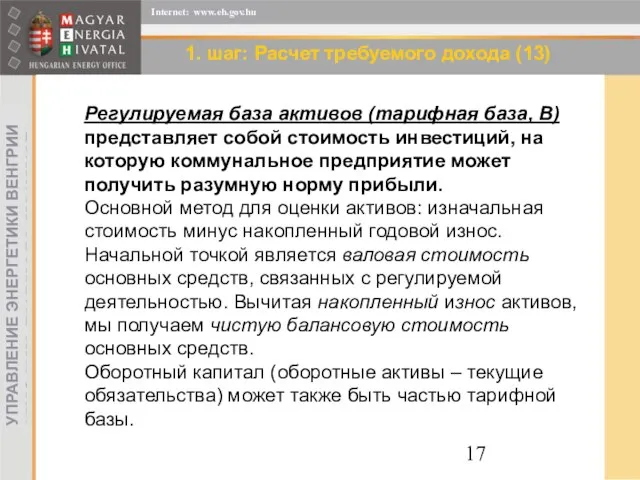

- 17. 1. шаг: Расчет требуемого дохода (13) Регулируемая база активов (тарифная база, B) представляет собой стоимость инвестиций,

- 18. 2. шаг: Прогнозирование количеств После получения „числителя”, нам нужен „знаменатель”! (средний) тариф (цена) = доход/количество „Усугубляющие

- 19. 3. шаг: Корректировки Начальные тарифы Продолжительность периода ценового регулирования (отставание регулирования) „Нормальные” корректировки (без сюрпризов для

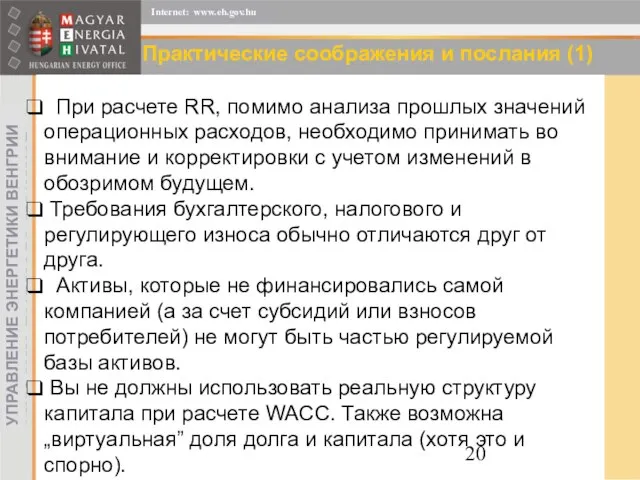

- 20. Практические соображения и послания (1) При расчете RR, помимо анализа прошлых значений операционных расходов, необходимо принимать

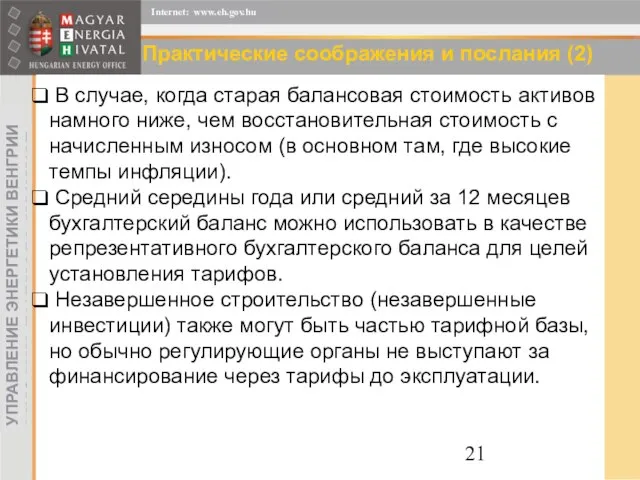

- 21. Практические соображения и послания (2) В случае, когда старая балансовая стоимость активов намного ниже, чем восстановительная

- 23. Скачать презентацию

Слайд 2Содержание презентации

Основные принципы тарифного регулирования

0. шаг: Построение рыночной модели

1. шаг: Расчет требуемого

Содержание презентации

Основные принципы тарифного регулирования

0. шаг: Построение рыночной модели

1. шаг: Расчет требуемого

Слайд 3Основные принципы регулирования

Цены не должны ставить под угрозу финансовую жизнеспособность регулируемых компаний.

Основные принципы регулирования

Цены не должны ставить под угрозу финансовую жизнеспособность регулируемых компаний.

Слайд 40. шаг: Построение рыночной модели

Узнайте рынок – будьте в курсе!

Что Вы

0. шаг: Построение рыночной модели

Узнайте рынок – будьте в курсе!

Что Вы

Слайд 51. шаг: Расчет требуемого дохода (1)

Требуемый доход (RR) – это доход (прибыль)

1. шаг: Расчет требуемого дохода (1)

Требуемый доход (RR) – это доход (прибыль)

Слайд 61. шаг: Расчет требуемого дохода (2)

Типичная формула RR следующая:

RR = O

1. шаг: Расчет требуемого дохода (2)

Типичная формула RR следующая:

RR = O

Слайд 71. шаг: Расчет требуемого дохода (3)

Операционные расходы (O) связаны с эксплуатацией и

1. шаг: Расчет требуемого дохода (3)

Операционные расходы (O) связаны с эксплуатацией и

Слайд 81. шаг: Расчет требуемого дохода (4)

Операционные расходы (O) связаны с эксплуатацией и

1. шаг: Расчет требуемого дохода (4)

Операционные расходы (O) связаны с эксплуатацией и

Слайд 91. шаг: Расчет требуемого дохода (5)

Специальные операционные расходы :

Сетевые потери

1. шаг: Расчет требуемого дохода (5)

Специальные операционные расходы :

Сетевые потери

Слайд 101. шаг: Расчет требуемого дохода (6)

Износ (D, или амортизация) это неденежный расход,

1. шаг: Расчет требуемого дохода (6)

Износ (D, или амортизация) это неденежный расход,

Слайд 111. шаг: Расчет требуемого дохода (7)

Возможная группировка методов начисления износа

- Линейный

1. шаг: Расчет требуемого дохода (7)

Возможная группировка методов начисления износа

- Линейный

Слайд 121. шаг: Расчет требуемого дохода (8)

Налоги (T) могут быть налоги, основанные на

1. шаг: Расчет требуемого дохода (8)

Налоги (T) могут быть налоги, основанные на

Слайд 131. шаг: Расчет требуемого дохода (9)

- Кредиторы требуют фиксированную процентную ставку

1. шаг: Расчет требуемого дохода (9)

- Кредиторы требуют фиксированную процентную ставку

Слайд 141. шаг: Расчет требуемого дохода (10)

Стоимость капитала обычно измеряется как средневзвешенная стоимость

1. шаг: Расчет требуемого дохода (10)

Стоимость капитала обычно измеряется как средневзвешенная стоимость

Слайд 151. шаг: Расчет требуемого дохода (11)

Стоимость капитала (re) обычно пытаются определить Моделью

1. шаг: Расчет требуемого дохода (11)

Стоимость капитала (re) обычно пытаются определить Моделью

Слайд 161. шаг: Расчет требуемого дохода (12)

Модель ценообразования по капитальным активам (CAPM)

Прибыль

β

rf

rm

1

Re=rf+βe*(rm-rf)

1. шаг: Расчет требуемого дохода (12)

Модель ценообразования по капитальным активам (CAPM)

Прибыль

β

rf

rm

1

Re=rf+βe*(rm-rf)

Слайд 171. шаг: Расчет требуемого дохода (13)

Регулируемая база активов (тарифная база, B) представляет

1. шаг: Расчет требуемого дохода (13)

Регулируемая база активов (тарифная база, B) представляет

Слайд 182. шаг: Прогнозирование количеств

После получения „числителя”, нам нужен „знаменатель”!

(средний) тариф (цена)

2. шаг: Прогнозирование количеств

После получения „числителя”, нам нужен „знаменатель”!

(средний) тариф (цена)

Слайд 193. шаг: Корректировки

Начальные тарифы

Продолжительность периода ценового регулирования (отставание регулирования)

„Нормальные”

3. шаг: Корректировки

Начальные тарифы

Продолжительность периода ценового регулирования (отставание регулирования)

„Нормальные”

Слайд 20Практические соображения и послания (1)

При расчете RR, помимо анализа прошлых значений

Практические соображения и послания (1)

При расчете RR, помимо анализа прошлых значений

Слайд 21Практические соображения и послания (2)

В случае, когда старая балансовая стоимость активов

Практические соображения и послания (2)

В случае, когда старая балансовая стоимость активов

Отчёт о неделе русской словесности

Отчёт о неделе русской словесности Свято-Троицкий мужской Зеленецкий монастырь

Свято-Троицкий мужской Зеленецкий монастырь Рисуем кошку

Рисуем кошку Презентация на тему Полупроводники

Презентация на тему Полупроводники Гидроэнергетические сооружения

Гидроэнергетические сооружения Инновации:ОТ ИНФРАСТРУКТУРЫ К ЕДИНОЙ СТРАТЕГИИ

Инновации:ОТ ИНФРАСТРУКТУРЫ К ЕДИНОЙ СТРАТЕГИИ Презентация — копия

Презентация — копия ___________________________________I`SOLE… your seaside escape …

___________________________________I`SOLE… your seaside escape … База данных – это информационная модель, позволяющая в упорядоченном виде хранить данные о группе объектов, обладающих одинаковы

База данных – это информационная модель, позволяющая в упорядоченном виде хранить данные о группе объектов, обладающих одинаковы CENTIS-DMR QUALITY SYSTEMЦЕНТИС-ДМРСИСТЕМА КАЧЕСТВА

CENTIS-DMR QUALITY SYSTEMЦЕНТИС-ДМРСИСТЕМА КАЧЕСТВА НАША ГОРДОСТЬ!

НАША ГОРДОСТЬ! Agama Group. Basic Facts

Agama Group. Basic Facts Штабные Учения

Штабные Учения Welcome to Телесейлз сервис

Welcome to Телесейлз сервис Отделочный полуфабрикат. Виды

Отделочный полуфабрикат. Виды Внутренняя политика Александра I (1801 – 1825)

Внутренняя политика Александра I (1801 – 1825) Федеральный закон № 185 – ФЗ«О Фонде содействия реформированию жилищно-коммунального хозяйства»

Федеральный закон № 185 – ФЗ«О Фонде содействия реформированию жилищно-коммунального хозяйства» Презентация на тему как менялась этика на протяжении веков

Презентация на тему как менялась этика на протяжении веков  Презентация по английскому little red riding hood

Презентация по английскому little red riding hood velcom Android Belarus

velcom Android Belarus Урок алгебры и начал анализа в 10-м классе (математический профиль)

Урок алгебры и начал анализа в 10-м классе (математический профиль) Урок - Деловая игра

Урок - Деловая игра Зимняя сказка

Зимняя сказка Презентация на тему Балет

Презентация на тему Балет Культура эпохи просвещения

Культура эпохи просвещения информационных технологий

информационных технологий Практика: суть, спорные моменты, предложения по улучшению

Практика: суть, спорные моменты, предложения по улучшению Краски осени

Краски осени