- ПРОЕКТИРОВАНИЕ ТРАНСПЛАНТАЦИОННЫХ РЕФОРМПолтерович В.М (ЦЭМИ РАН и РЭШ, Москва)Июль 2008

Содержание

- 2. Общие принципы и два примера Полтерович В.М., ЭЛЕМЕНТЫ ТЕОРИИ РЕФОРМ, М.: Экономика, 2007. 447 с. Полтерович

- 3. ЭЛЕМЕНТЫ ТЕОРИИ РЕФОРМ М.: Экономика, 2007. 447 с. В.М. Полтерович

- 4. ВВЕДЕНИЕ Латинский глагол "reformo" в политическом контексте означал "возвращать в прежнее состояние". Именно это значение его

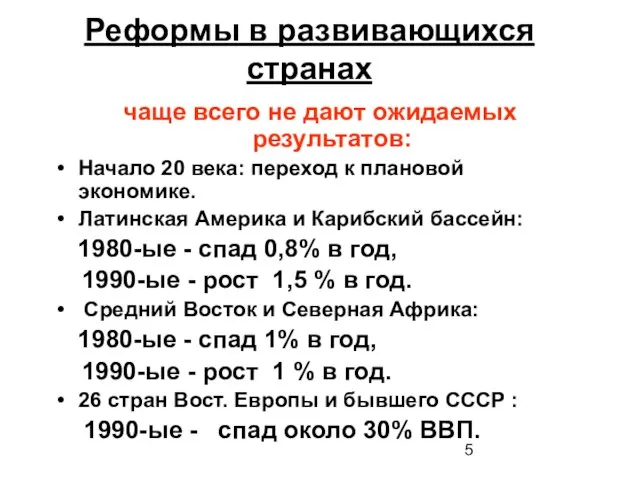

- 5. Реформы в развивающихся странах чаще всего не дают ожидаемых результатов: Начало 20 века: переход к плановой

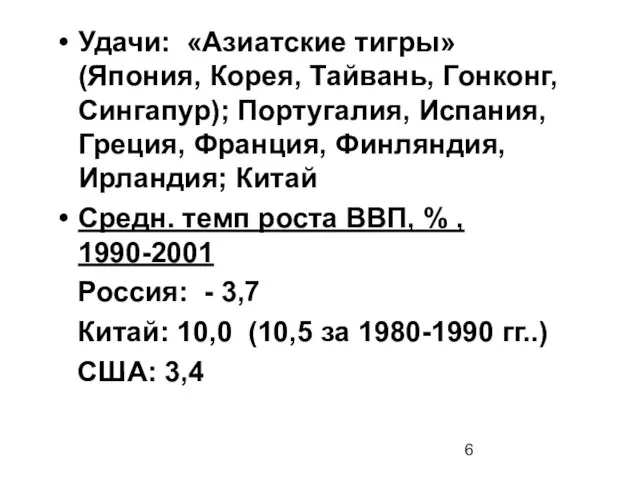

- 6. Удачи: «Азиатские тигры» (Япония, Корея, Тайвань, Гонконг, Сингапур); Португалия, Испания, Греция, Франция, Финляндия, Ирландия; Китай Средн.

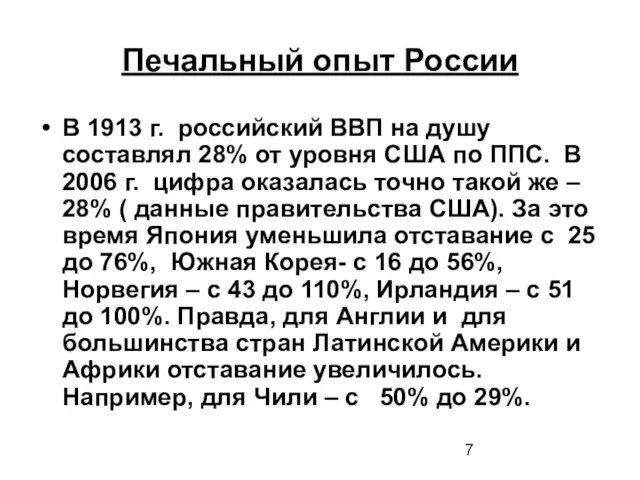

- 7. Печальный опыт России В 1913 г. российский ВВП на душу составлял 28% от уровня США по

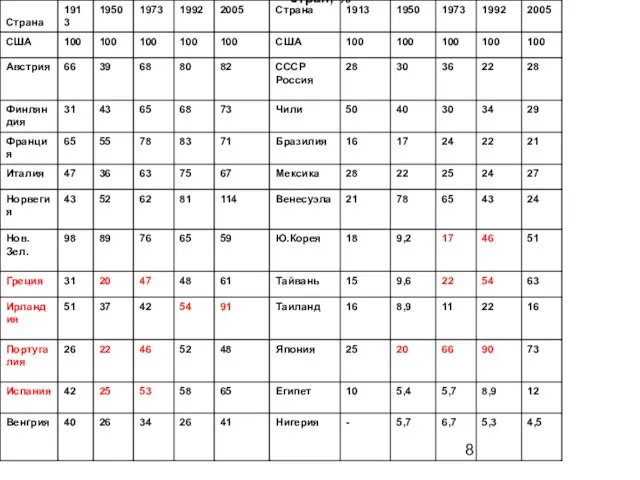

- 8. Динамика отношения душевого ВВП (ВНП) к соответствующему показателю США для некоторых стран, %

- 9. Необходима теория реформ Rodrik (1996, 2004), Blanchard (1997), Roland (2000); Qian (2001) Богомолов (ред) (1996), Некипелов

- 10. Общая постановка задачи реформирования Реформа = последовательность (промежуточных) институтов, соединяющая исходное состояние с желательным в подходящем

- 11. Основная задача теории: Разработать методы решения задачи реформирования различных институциональных подсистем. Основная практическая задача: создание руководства

- 12. Подходы к исследованию реформ Описание, качественный анализ и сопоставление реформ в разных странах (проект GDN). Межстрановой

- 13. Структура предлагаемой теории-1 I. Локальная структура институциональных траекторий («переход на один шаг») Трансакционные и трансформационные издержки.

- 14. Структура предлагаемой теории-2 II. Стратегии реформ Шоковая терапия, выращивание, стратегия промежуточных институтов. Инициация реформ. Роль политических

- 15. Структура предлагаемой теории-3 III. Реформирование конкретных институциональ-ных подсистем Формирование ипотеки: пример проекта трансплантации (Полтерович, Старков). Трансплантация

- 16. Становление институтов Становление институтов - три процесса: Естественный отбор (Alchian (1950), Норт (1998)) Конструирование- создание принципиально

- 17. Трансакционные и трансформационные издержки «Трансакционные издержки» - издержки соблюдения нормы- и выигрыш агента зависят от нормы

- 18. Издержки институциональной трансформации (1) Отвлечение ресурсов из традиционных сфер инвестирования Castanheira, Roland (1995) Дезорганизация: A. Старая

- 19. Переходная рента-1 Любое институциональное изменение деформирует систему ограничений, действующих в экономике, и приводит к изменению поля

- 20. Переходная рента-2 При больших объемах переходной ренты может оказаться выгодным вкладывать значительные средства для ее присвоения.

- 21. Издержки институциональной трансформации (2) 3. Интенсификация перераспределительных процессов в ущерб производству. Поиск ренты: усиление борьбы за

- 22. Механизмы стабилизации норм поведения-1 Эффект координации состоит в том, что чем более последовательно исполняется норма в

- 23. Механизмы стабилизации норм поведения-2 Эффект обучения (совершенствования) Эффект сопряжения (с другими институтами) Культурная инерция Механизм лоббирования

- 24. Институциональные ловушки-1 В экономической системе может существовать несколько равновесных устойчивых норм поведения, некоторые из которых эффективны,

- 25. Институциональные ловушки-2 Бартер Неплатежи Уклонение от налогов Коррупция Диссертационная ловушка (Балацкий) Ловушка частичной реформы (Hellman)

- 26. Выход из институциональных ловушек Санкции (увеличение транс. изд. действующей нормы) Механизмы репутации (увеличение ТИ действующей и

- 27. Стратегии реформ: шоковая терапия (1) Шоковая терапия- единовременное радикальное изменение системы институтов Аргументы «за»: 1. Скорость

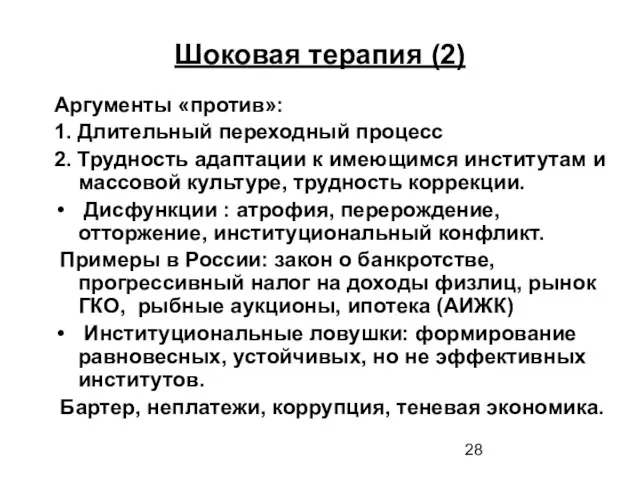

- 28. Шоковая терапия (2) Аргументы «против»: 1. Длительный переходный процесс 2. Трудность адаптации к имеющимся институтам и

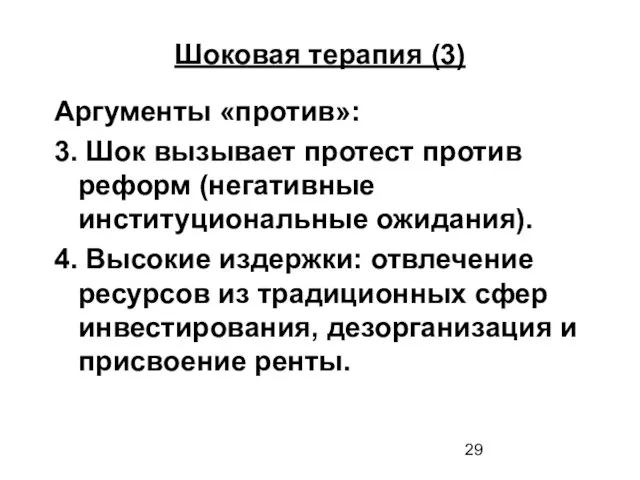

- 29. Шоковая терапия (3) Аргументы «против»: 3. Шок вызывает протест против реформ (негативные институциональные ожидания). 4. Высокие

- 30. Шоковая терапия (4) Аргументы «против»: 5. Возможность разделения на этапы в подходящем институциональном пространстве: использование промежуточных

- 31. Шоковая терапия (5) Китай: Большой скачок (1958-1961); cпад 62/58 = 35% Культурная революция (1966-1970); спад 68/66=

- 32. Стратегии реформ: Выращивание Выращивание - поддержка естественной эволюции существующего института «За»: 1.Низкие издержки 2. Возможность адаптации

- 33. Стратегия промежуточных институтов Стратегия промежуточных институтов - создание желательного института путем построения цепочки сменяющих друг друга

- 34. Относительные стадии модернизации и реформа экономической политики Четыре стадии: начальная стадия модернизации, инициация экспортно-ориентированного роста, ускоренное

- 35. ПЕРСПЕКТИВНЫЕ ТРАЕКТОРИИ (1) Должны учитывать (1) масштаб отклонений параметров исходной институциональной системы от целевой; (2-3) ресурсные

- 36. ПЕРСПЕКТИВНЫЕ ТРАЕКТОРИИ (2) Должны (7) обеспечивать ослабление ресурсных, технологических и институциональных ограничений вдоль траектории; (8) включать

- 37. Проектирование реформ Следует проектировать перспективные траектории: Стратегия промежуточных институтов (а не шок) Сдерживание «поиска ренты» Выбор

- 38. Разделы типичного проекта: 1. формулировка целей; 2. анализ спонтанной эволюции институтов; 3.анализ аналогичных реформ в других

- 39. Проект: Формирование ипотеки. 1. Общая проблема трансплантации, стратегии и гипотезы о трансплантации. 2. Эволюция ипотечных институтов.

- 40. 1. Общая проблема трансплантации. Многочисленные попытки заимствования западных институтов развивающимися экономиками оканчиваются неудачей (прогрессивная шкала подоходного

- 41. 2. Элементы общей теории. Полтерович (2001) Структурирование процесса трансплантации, разбиение его на элементы и стадии и

- 42. 3. Искаженность рынка трансплантатов. Предложение на международных рынках: состязание доноров. Внутренние посредники: моральное искушение и неблагоприятный

- 43. 4. Классификация трансплантационных дисфункций. Атрофия и перерождение института(закон о банкротстве). Активизация альтернативных институтов и отторжение трансплантата

- 44. 5. Стратегии трансплантации. Стратегия трансплантации – важнейший фактор успешного внедрения эффективных институтов: Шоковая терапия (Вашингтонский консенсус);

- 45. 6. Гипотезы о трансплантации. Появление нового института – редкое событие. Институциональное развитие осуществляется главным образом за

- 46. 7. Формирование стратегии промежуточных институтов. Разработка (анализ) общей схемы эволюции ипотечных институтов в развитых странах. Сопоставление

- 47. 8. Виды ипотечных институтов. 1. Ссудно-сберегательные институты: строительно-сберегательный кооператив (ликвидируемый, серийный); строительно-сберегательная касса. 2. Ссудно-сберегательная ассоциация.

- 48. 9. Эволюционное дерево ипотечных институтов. 1768

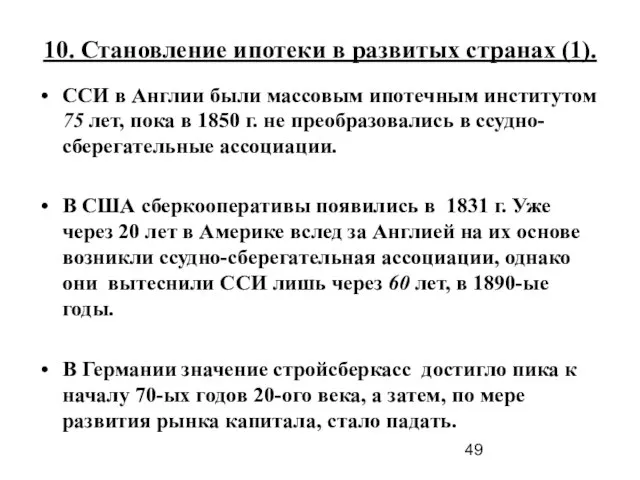

- 49. 10. Становление ипотеки в развитых странах (1). ССИ в Англии были массовым ипотечным институтом 75 лет,

- 50. 11. Становление ипотеки в развитых странах (2).

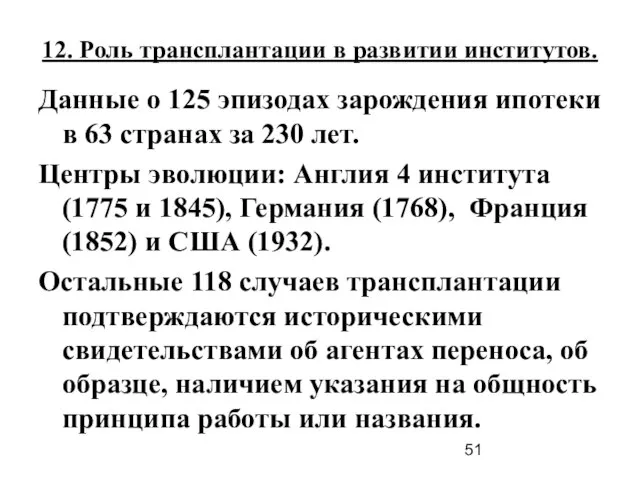

- 51. Данные о 125 эпизодах зарождения ипотеки в 63 странах за 230 лет. Центры эволюции: Англия 4

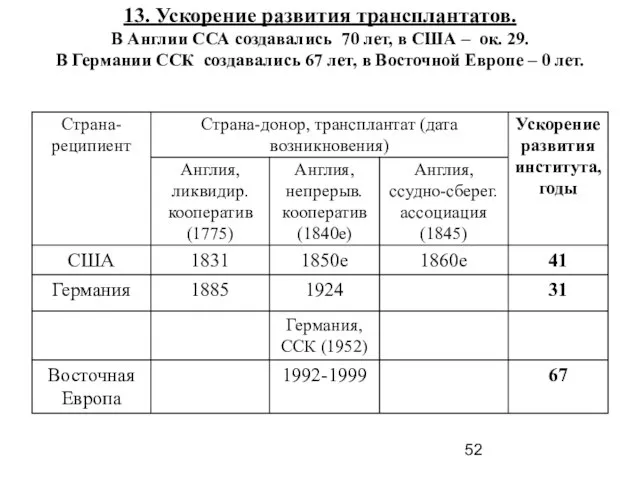

- 52. 13. Ускорение развития трансплантатов. В Англии ССА создавались 70 лет, в США – ок. 29. В

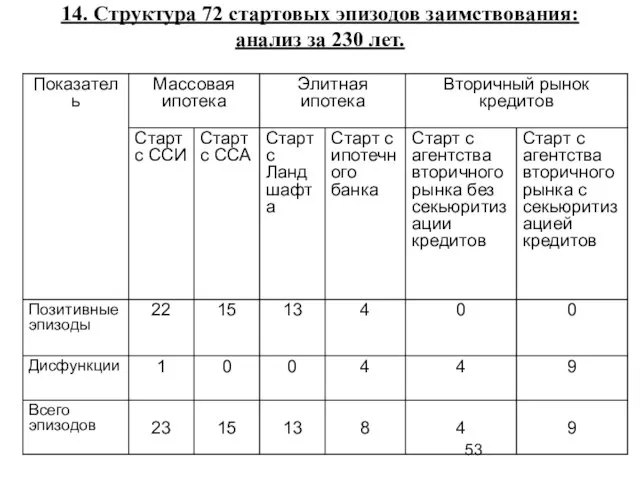

- 53. 14. Структура 72 стартовых эпизодов заимствования: анализ за 230 лет.

- 54. 15. Причины неудачных трансплантаций. 1. Ориентация на институты слишком высокого уровня без учета стадии развития экономики

- 55. 16. Шоковая стратегия (1) Польша. В 1991 г. USAID рекомендовало радикально сократить субсидирование «старых» форм жилищного

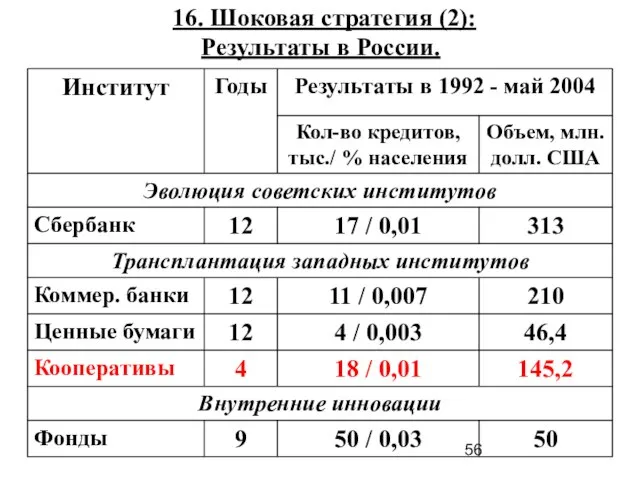

- 56. 16. Шоковая стратегия (2): Результаты в России.

- 57. 16. Шоковая стратегия (3) Скачок ипотечного кредитования в 2006-2007 гг. Источник: данные ЦБ, АИЖК.

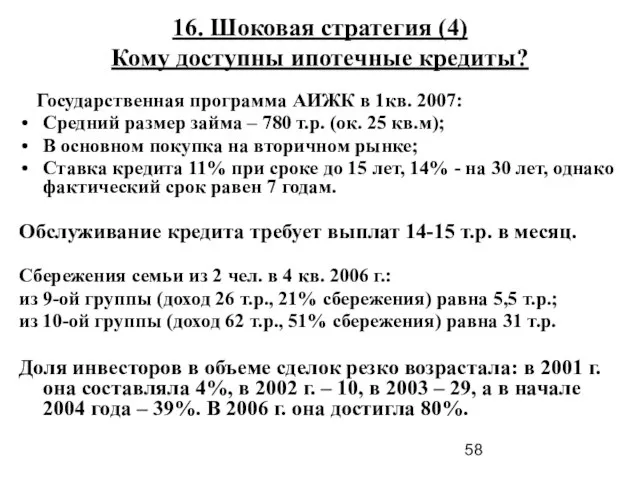

- 58. 16. Шоковая стратегия (4) Кому доступны ипотечные кредиты? Государственная программа АИЖК в 1кв. 2007: Средний размер

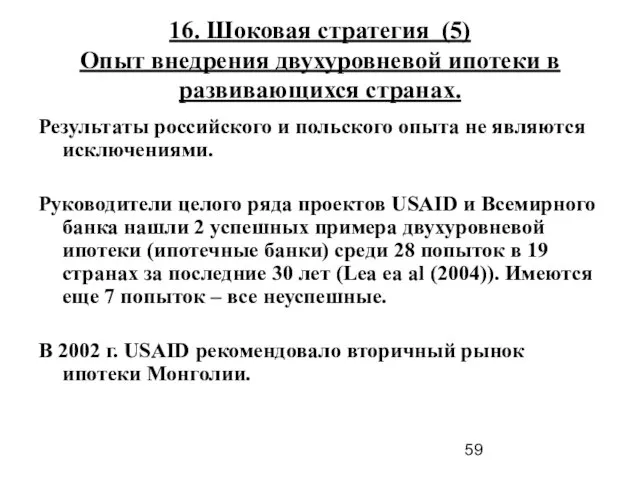

- 59. 16. Шоковая стратегия (5) Опыт внедрения двухуровневой ипотеки в развивающихся странах. Результаты российского и польского опыта

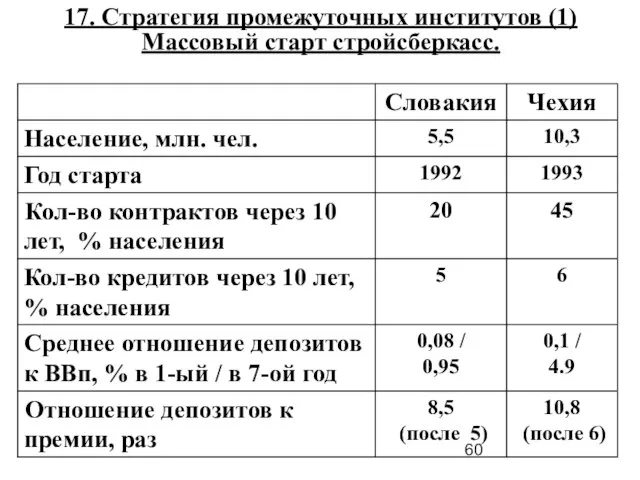

- 60. 17. Стратегия промежуточных институтов (1) Массовый старт стройсберкасс.

- 61. 17. Стратегия промежуточных институтов (2) Становление современной ипотеки в Словакии. Премия: 40% в 1992, 30% в

- 62. 18. ССК как промежуточный институт (1). Ипотека для граждан со средними доходами 1. ССК более эффективны

- 63. 18. ССК как промежуточный институт (2). Позитивные экстерналии: 2. ССК - школа сберегательного и долгового поведения

- 64. 19. Стратегия успешной трансплантации в России. Внедрение стройсберкасс для привлечения массы слоев населения со средними доходами.

- 65. 20. Сравнение эффективности стройсберкасс и банковской ипотеки (1): цели. Сравнить эффективность ССК и банковской ипотеки с

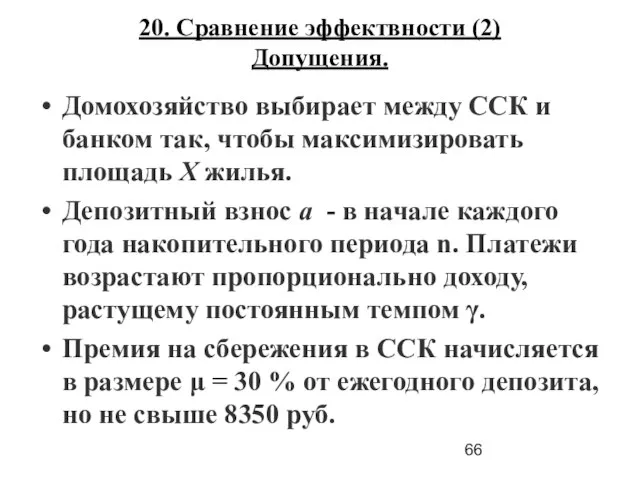

- 66. 20. Сравнение эффектвности (2) Допущения. Домохозяйство выбирает между ССК и банком так, чтобы максимизировать площадь X

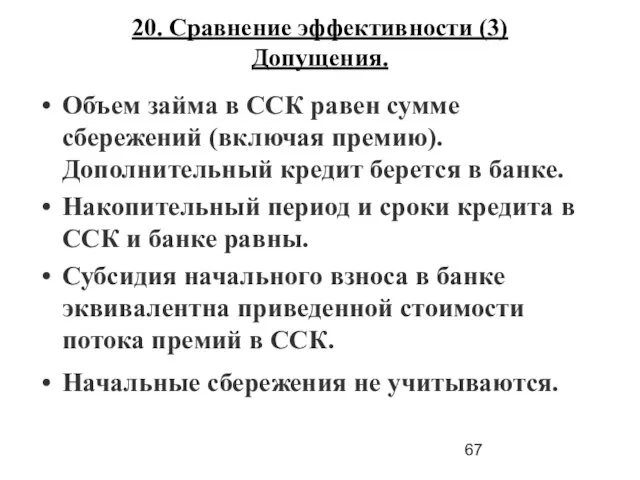

- 67. 20. Сравнение эффективности (3) Допущения. Объем займа в ССК равен сумме сбережений (включая премию). Дополнительный кредит

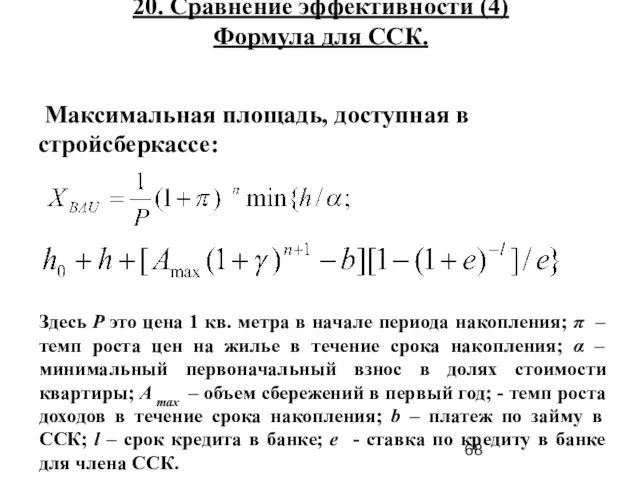

- 68. 20. Сравнение эффективности (4) Формула для ССК. Здесь P это цена 1 кв. метра в начале

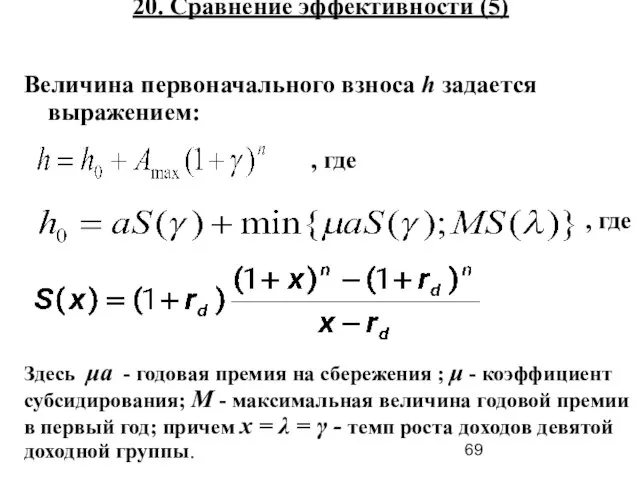

- 69. 20. Сравнение эффективности (5) Величина первоначального взноса h задается выражением: , где , где Здесь μa

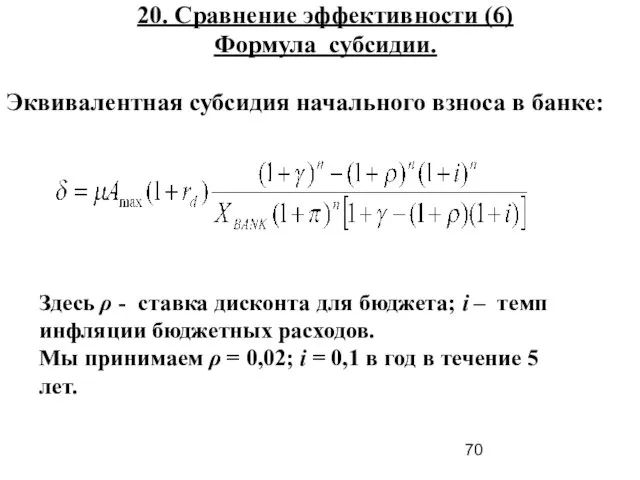

- 70. 20. Сравнение эффективности (6) Формула субсидии. Здесь ρ - ставка дисконта для бюджета; i – темп

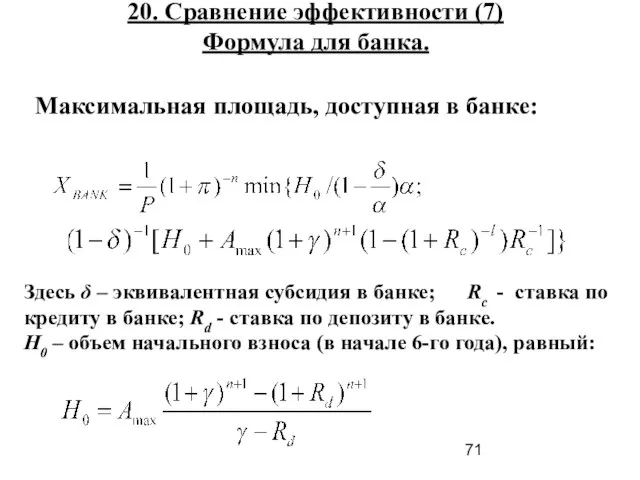

- 71. 20. Сравнение эффективности (7) Формула для банка. Максимальная площадь, доступная в банке: Здесь δ – эквивалентная

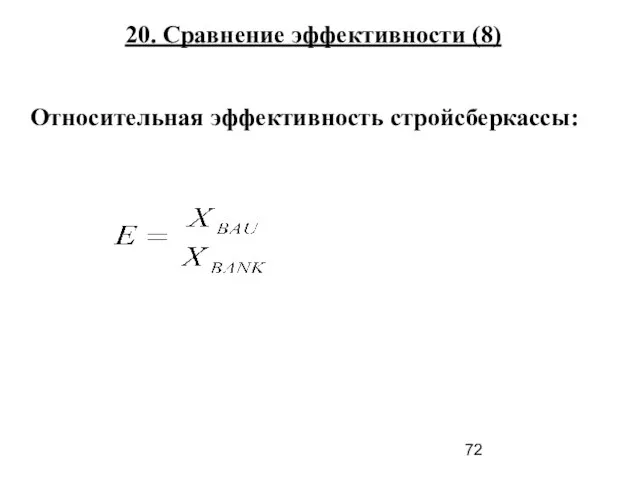

- 72. Относительная эффективность стройсберкассы: 20. Сравнение эффективности (8)

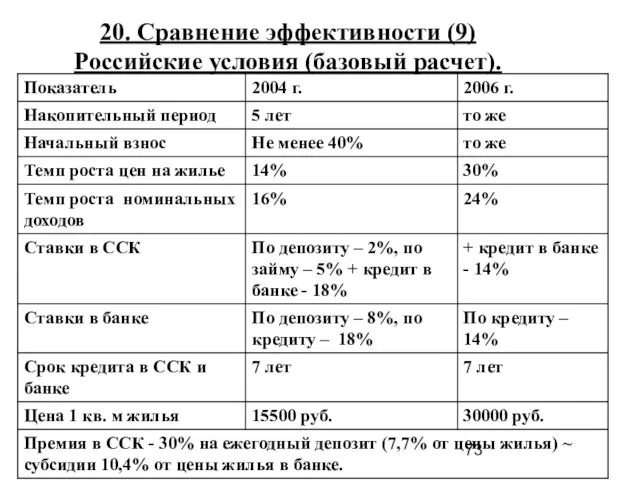

- 73. 20. Сравнение эффективности (9) Российские условия (базовый расчет).

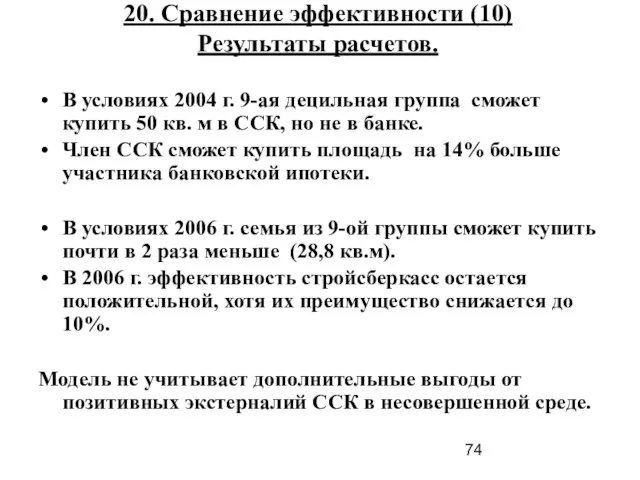

- 74. 20. Сравнение эффективности (10) Результаты расчетов. В условиях 2004 г. 9-ая децильная группа сможет купить 50

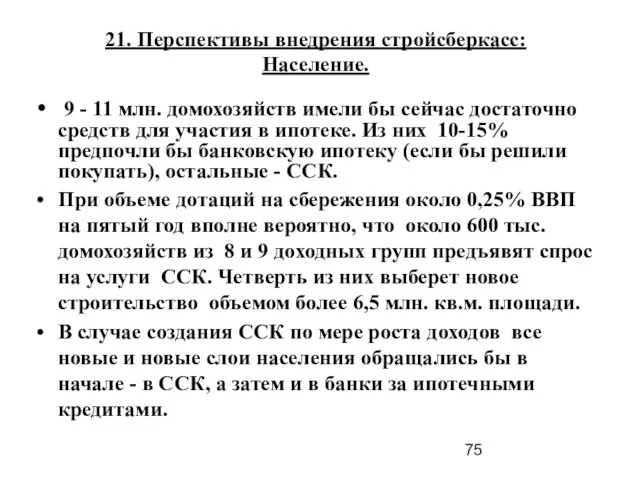

- 75. 21. Перспективы внедрения стройсберкасс: Население. 9 - 11 млн. домохозяйств имели бы сейчас достаточно средств для

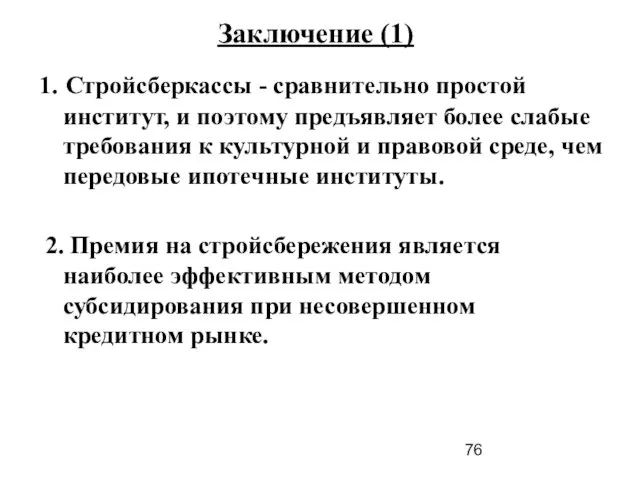

- 76. Заключение (1) 1. Стройсберкассы - сравнительно простой институт, и поэтому предъявляет более слабые требования к культурной

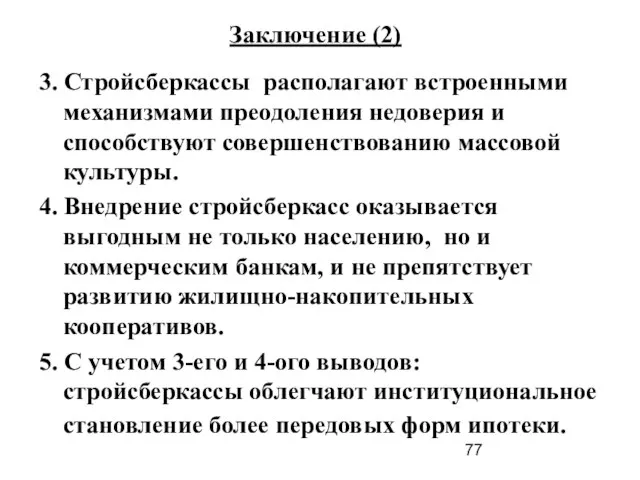

- 77. Заключение (2) 3. Стройсберкассы располагают встроенными механизмами преодоления недоверия и способствуют совершенствованию массовой культуры. 4. Внедрение

- 78. Стратегия успешной трансплантации в России. Россия находится на стадии, где стройсберкассы более эффективны, чем банковская ипотека.

- 79. Публикации. 1. Полтерович В.М. (2001). Трансплантация экономических институтов. //Экономическая наука современной России, №3. 2. Старков О.Ю.

- 80. Попытки влияния на правительство и парламент Июль 2004 - Аналитическая записка в Министерство промышленности и энергетики

- 81. Остальные слайды.

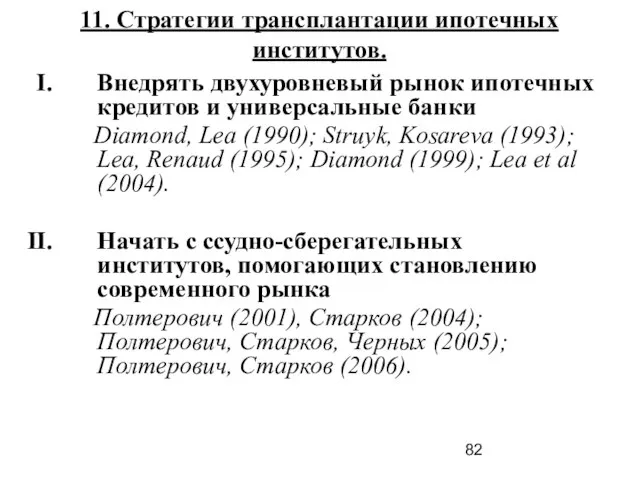

- 82. 11. Стратегии трансплантации ипотечных институтов. Внедрять двухуровневый рынок ипотечных кредитов и универсальные банки Diamond, Lea (1990);

- 83. 8. Проблема создания ипотечных институтов. Доля действующих жилищных кредитов в ВВП в переходных и развитых странах,

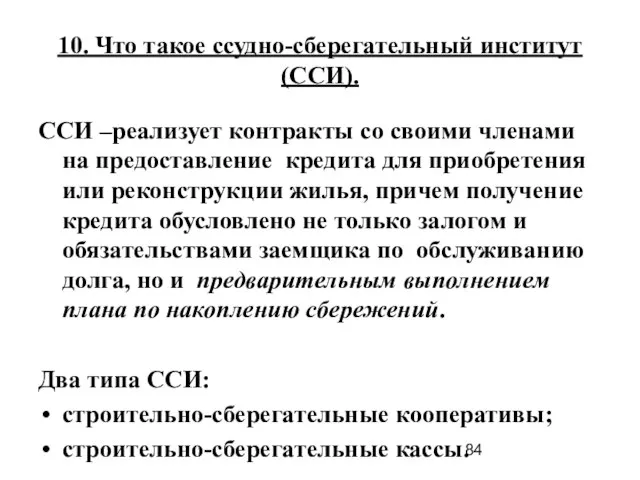

- 84. 10. Что такое ссудно-сберегательный институт (ССИ). ССИ –реализует контракты со своими членами на предоставление кредита для

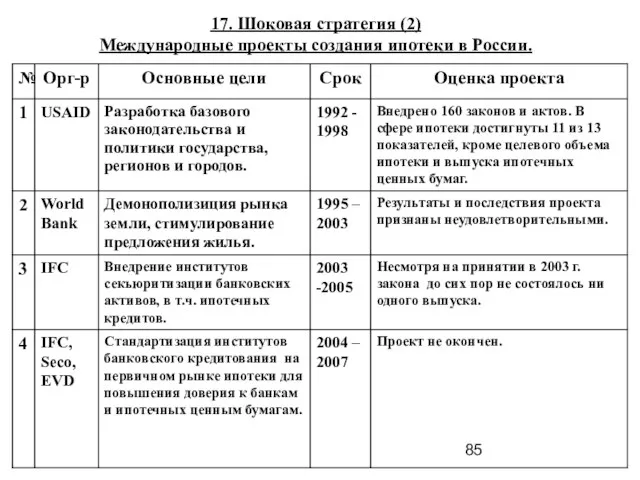

- 85. 17. Шоковая стратегия (2) Международные проекты создания ипотеки в России.

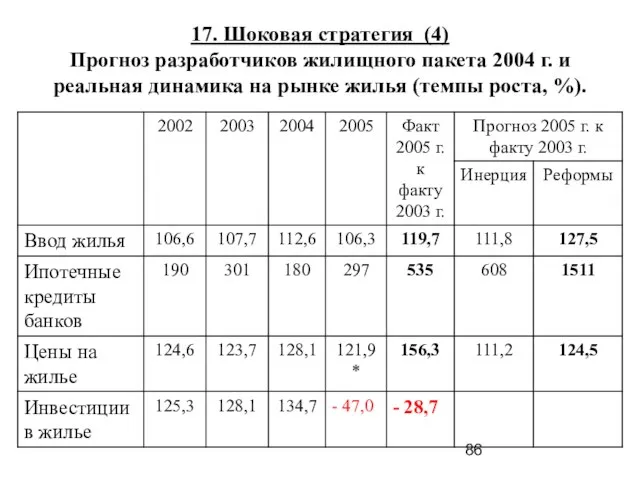

- 86. 17. Шоковая стратегия (4) Прогноз разработчиков жилищного пакета 2004 г. и реальная динамика на рынке жилья

- 87. Стратегии поддержки: Слов. - ССК; Венг. – Банки; Польша - Стройка; Россия – Очередники. 22. Стратегия

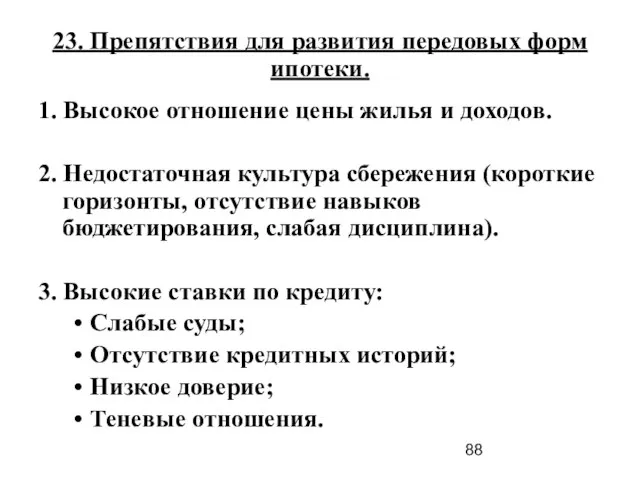

- 88. 23. Препятствия для развития передовых форм ипотеки. 1. Высокое отношение цены жилья и доходов. 2. Недостаточная

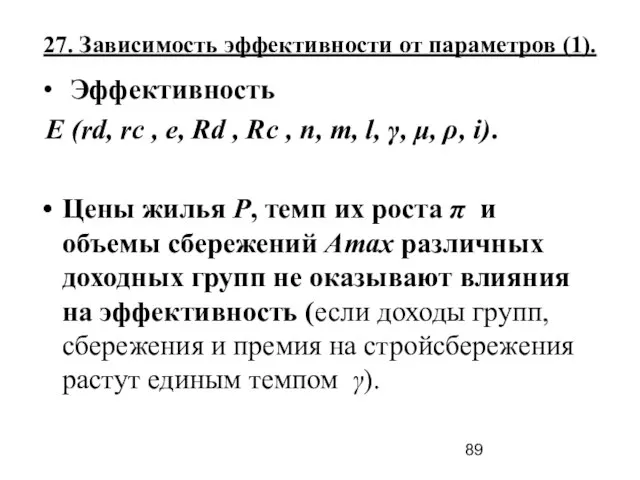

- 89. 27. Зависимость эффективности от параметров (1). Эффективность E (rd, rс , e, Rd , Rc ,

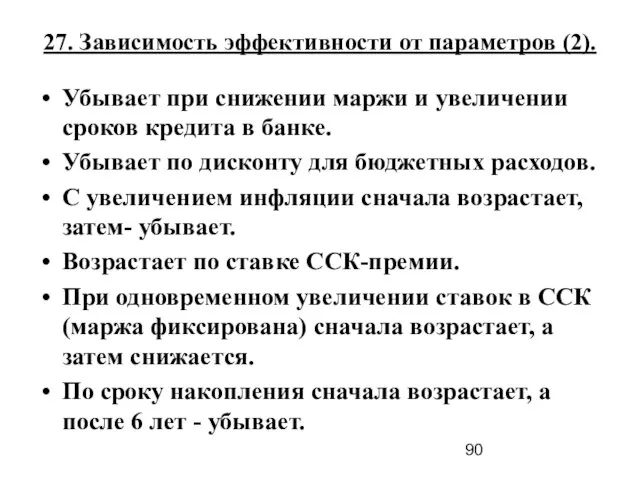

- 90. 27. Зависимость эффективности от параметров (2). Убывает при снижении маржи и увеличении сроков кредита в банке.

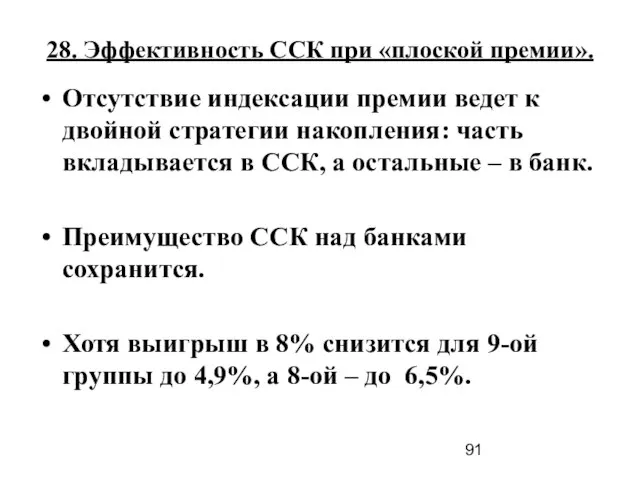

- 91. 28. Эффективность ССК при «плоской премии». Отсутствие индексации премии ведет к двойной стратегии накопления: часть вкладывается

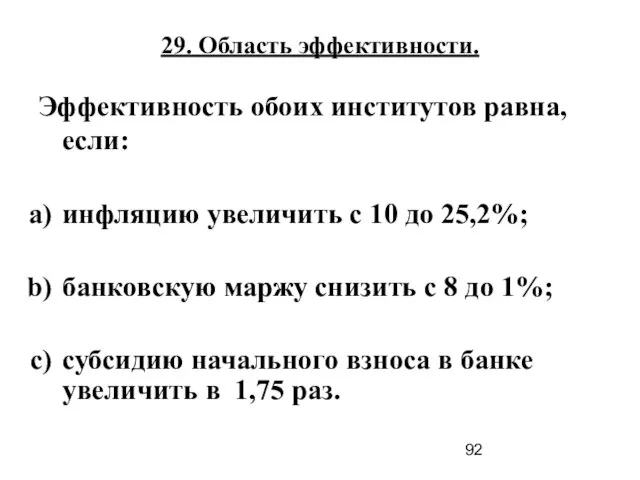

- 92. 29. Область эффективности. Эффективность обоих институтов равна, если: инфляцию увеличить с 10 до 25,2%; банковскую маржу

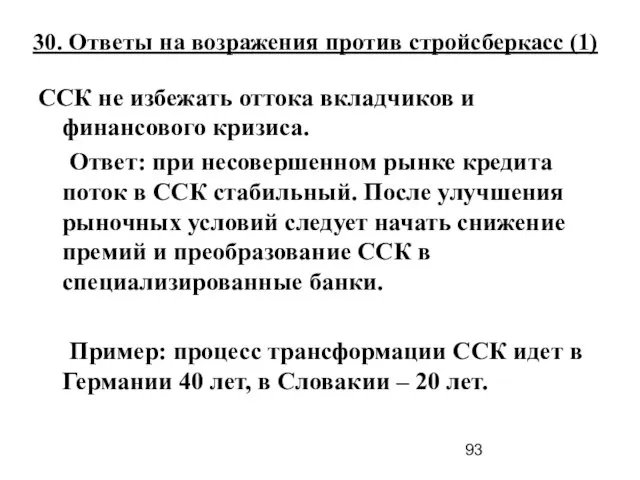

- 93. 30. Ответы на возражения против стройсберкасс (1) ССК не избежать оттока вкладчиков и финансового кризиса. Ответ:

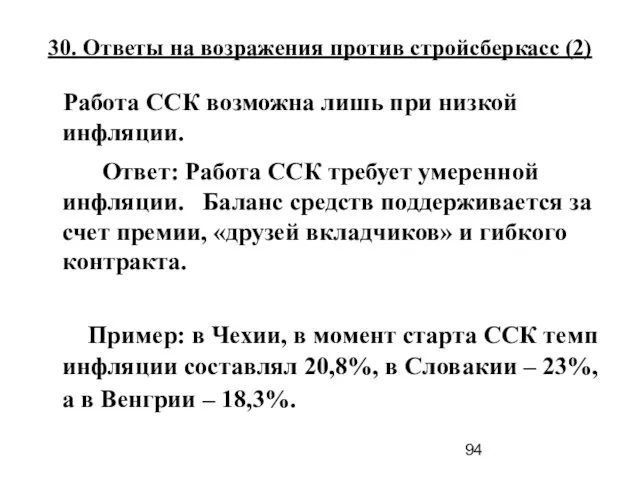

- 94. 30. Ответы на возражения против стройсберкасс (2) Работа ССК возможна лишь при низкой инфляции. Ответ: Работа

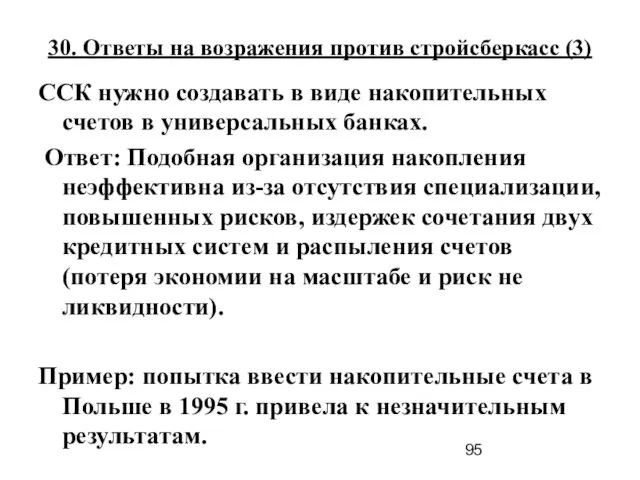

- 95. 30. Ответы на возражения против стройсберкасс (3) ССК нужно создавать в виде накопительных счетов в универсальных

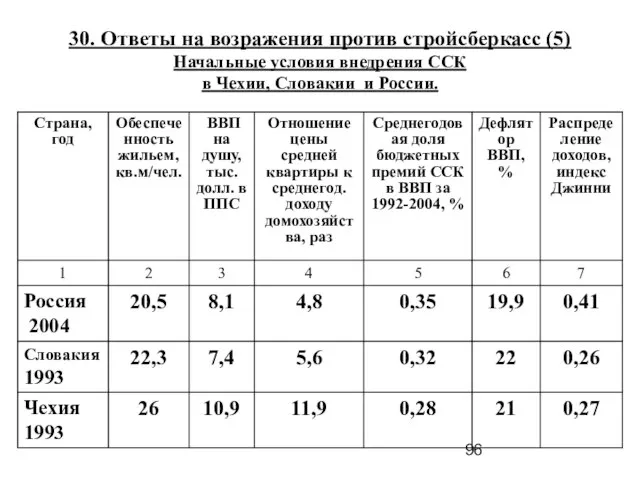

- 96. 30. Ответы на возражения против стройсберкасс (5) Начальные условия внедрения ССК в Чехии, Словакии и России.

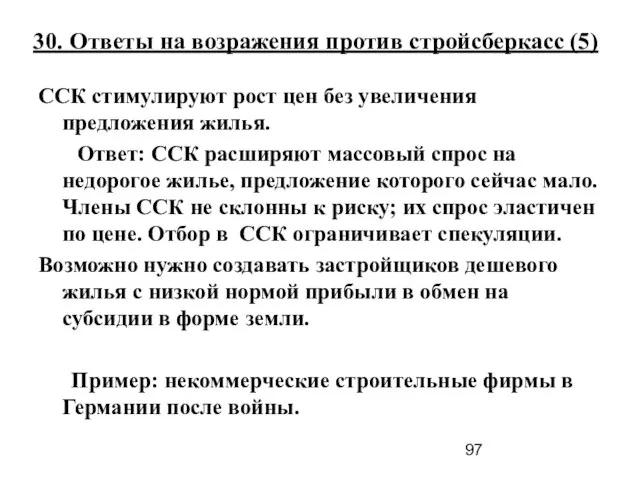

- 97. 30. Ответы на возражения против стройсберкасс (5) ССК стимулируют рост цен без увеличения предложения жилья. Ответ:

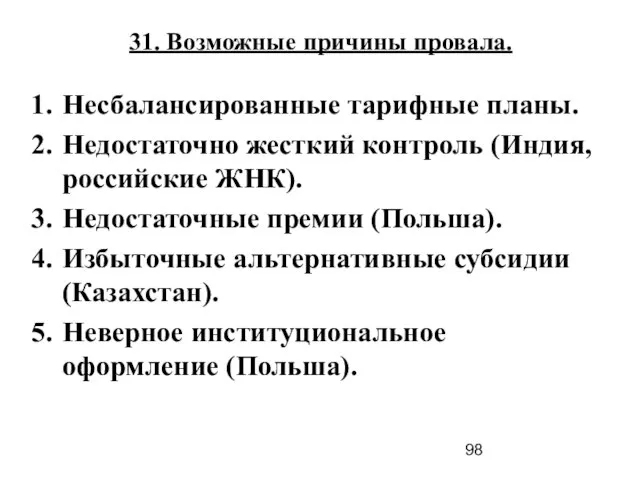

- 98. 31. Возможные причины провала. Несбалансированные тарифные планы. Недостаточно жесткий контроль (Индия, российские ЖНК). Недостаточные премии (Польша).

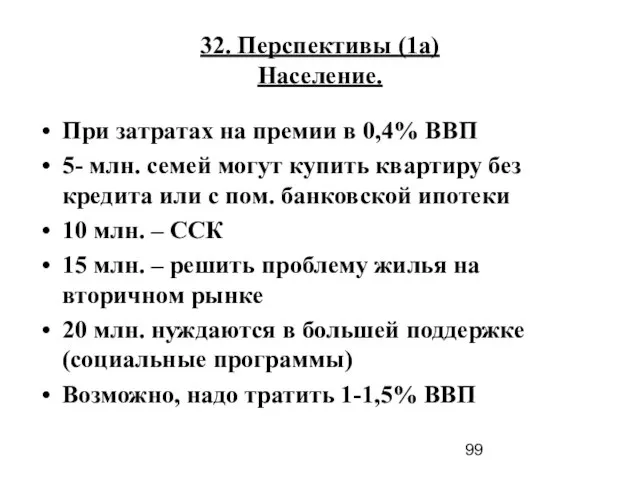

- 99. 32. Перспективы (1а) Население. При затратах на премии в 0,4% ВВП 5- млн. семей могут купить

- 100. 32. Перспективы (2) Банки. В результате создания ССК спрос на банковские (дополнительные) кредиты для покупки жилья

- 101. 32. Перспективы (3) Строители. Стабильный и быстрый рост спроса на массовое жилье. Следовательно: Доступ к банковским

- 102. 32. Перспективы (4) жилищные накопительные кооперативы. ССК не препятствуют развитию ЖНК. ЖНК могут работать с вкладчиками,

- 104. Скачать презентацию

Слайд 3

ЭЛЕМЕНТЫ ТЕОРИИ РЕФОРМ

М.: Экономика, 2007. 447 с.

В.М. Полтерович

ЭЛЕМЕНТЫ ТЕОРИИ РЕФОРМ

М.: Экономика, 2007. 447 с.

В.М. Полтерович

Слайд 4

ВВЕДЕНИЕ

Латинский глагол "reformo" в политическом контексте означал "возвращать в прежнее

ВВЕДЕНИЕ

Латинский глагол "reformo" в политическом контексте означал "возвращать в прежнее

Слайд 5Реформы в развивающихся странах

чаще всего не дают ожидаемых результатов:

Начало 20 века:

Реформы в развивающихся странах

чаще всего не дают ожидаемых результатов:

Начало 20 века:

Слайд 6Удачи: «Азиатские тигры» (Япония, Корея, Тайвань, Гонконг, Сингапур); Португалия, Испания, Греция, Франция,

Удачи: «Азиатские тигры» (Япония, Корея, Тайвань, Гонконг, Сингапур); Португалия, Испания, Греция, Франция,

Слайд 7Печальный опыт России

В 1913 г. российский ВВП на душу составлял 28% от

Печальный опыт России

В 1913 г. российский ВВП на душу составлял 28% от

Слайд 8 Динамика отношения душевого ВВП (ВНП) к соответствующему показателю США для некоторых

Динамика отношения душевого ВВП (ВНП) к соответствующему показателю США для некоторых

Слайд 9Необходима теория реформ

Rodrik (1996, 2004), Blanchard (1997), Roland (2000); Qian (2001)

Богомолов (ред)

Необходима теория реформ

Rodrik (1996, 2004), Blanchard (1997), Roland (2000); Qian (2001)

Богомолов (ред)

Слайд 10 Общая постановка задачи реформирования

Реформа = последовательность (промежуточных) институтов, соединяющая исходное

Общая постановка задачи реформирования

Реформа = последовательность (промежуточных) институтов, соединяющая исходное

Слайд 11 Основная задача теории:

Разработать методы решения задачи реформирования различных институциональных подсистем.

Основная практическая

Основная задача теории:

Разработать методы решения задачи реформирования различных институциональных подсистем.

Основная практическая

Слайд 12 Подходы к исследованию реформ

Описание, качественный анализ и сопоставление реформ в разных

Подходы к исследованию реформ

Описание, качественный анализ и сопоставление реформ в разных

Слайд 13Структура предлагаемой теории-1

I. Локальная структура институциональных траекторий («переход на один шаг»)

Трансакционные и

Структура предлагаемой теории-1

I. Локальная структура институциональных траекторий («переход на один шаг»)

Трансакционные и

Слайд 14Структура предлагаемой теории-2

II. Стратегии реформ

Шоковая терапия, выращивание, стратегия промежуточных институтов.

Инициация реформ. Роль

Структура предлагаемой теории-2

II. Стратегии реформ

Шоковая терапия, выращивание, стратегия промежуточных институтов.

Инициация реформ. Роль

Слайд 15Структура предлагаемой теории-3

III. Реформирование конкретных институциональ-ных подсистем

Формирование ипотеки: пример проекта трансплантации (Полтерович,

Структура предлагаемой теории-3

III. Реформирование конкретных институциональ-ных подсистем

Формирование ипотеки: пример проекта трансплантации (Полтерович,

Слайд 16Становление институтов

Становление институтов - три процесса:

Естественный отбор (Alchian (1950), Норт

Становление институтов

Становление институтов - три процесса:

Естественный отбор (Alchian (1950), Норт

Слайд 17Трансакционные и

трансформационные издержки

«Трансакционные издержки» - издержки соблюдения нормы- и выигрыш агента

Трансакционные и

трансформационные издержки

«Трансакционные издержки» - издержки соблюдения нормы- и выигрыш агента

Слайд 18 Издержки институциональной трансформации (1)

Отвлечение ресурсов из традиционных сфер инвестирования

Castanheira, Roland (1995)

Дезорганизация:

Издержки институциональной трансформации (1)

Отвлечение ресурсов из традиционных сфер инвестирования

Castanheira, Roland (1995)

Дезорганизация:

Слайд 19Переходная рента-1

Любое институциональное изменение деформирует систему ограничений, действующих в экономике, и приводит

Переходная рента-1

Любое институциональное изменение деформирует систему ограничений, действующих в экономике, и приводит

Слайд 20Переходная рента-2

При больших объемах переходной ренты может оказаться выгодным вкладывать значительные средства

Переходная рента-2

При больших объемах переходной ренты может оказаться выгодным вкладывать значительные средства

Слайд 21Издержки институциональной трансформации (2)

3. Интенсификация перераспределительных процессов в ущерб производству.

Поиск ренты: усиление

Издержки институциональной трансформации (2)

3. Интенсификация перераспределительных процессов в ущерб производству.

Поиск ренты: усиление

Слайд 22Механизмы стабилизации норм поведения-1

Эффект координации состоит в том, что чем более последовательно

Механизмы стабилизации норм поведения-1

Эффект координации состоит в том, что чем более последовательно

Слайд 23Механизмы стабилизации норм поведения-2

Эффект обучения (совершенствования)

Эффект сопряжения (с другими институтами)

Культурная инерция

Механизм лоббирования

Механизмы стабилизации норм поведения-2

Эффект обучения (совершенствования)

Эффект сопряжения (с другими институтами)

Культурная инерция

Механизм лоббирования

Слайд 24Институциональные ловушки-1

В экономической системе может существовать несколько равновесных устойчивых норм поведения, некоторые

Институциональные ловушки-1

В экономической системе может существовать несколько равновесных устойчивых норм поведения, некоторые

Слайд 25Институциональные ловушки-2

Бартер

Неплатежи

Уклонение от налогов

Коррупция

Диссертационная ловушка (Балацкий)

Ловушка частичной реформы (Hellman)

Институциональные ловушки-2

Бартер

Неплатежи

Уклонение от налогов

Коррупция

Диссертационная ловушка (Балацкий)

Ловушка частичной реформы (Hellman)

Слайд 26Выход из институциональных ловушек

Санкции (увеличение транс. изд. действующей нормы)

Механизмы репутации (увеличение ТИ

Выход из институциональных ловушек

Санкции (увеличение транс. изд. действующей нормы)

Механизмы репутации (увеличение ТИ

Слайд 27

Стратегии реформ:

шоковая терапия (1)

Шоковая терапия- единовременное

радикальное изменение системы

Стратегии реформ:

шоковая терапия (1)

Шоковая терапия- единовременное

радикальное изменение системы

Слайд 28Шоковая терапия (2)

Аргументы «против»:

1. Длительный переходный процесс

2. Трудность адаптации к имеющимся

Шоковая терапия (2)

Аргументы «против»:

1. Длительный переходный процесс

2. Трудность адаптации к имеющимся

Слайд 29Шоковая терапия (3)

Аргументы «против»:

3. Шок вызывает протест против реформ (негативные институциональные

Шоковая терапия (3)

Аргументы «против»:

3. Шок вызывает протест против реформ (негативные институциональные

Слайд 30Шоковая терапия (4)

Аргументы «против»:

5. Возможность разделения на этапы в подходящем институциональном

Шоковая терапия (4)

Аргументы «против»:

5. Возможность разделения на этапы в подходящем институциональном

Слайд 31Шоковая терапия (5)

Китай: Большой скачок (1958-1961); cпад 62/58 = 35%

Культурная революция (1966-1970);

Шоковая терапия (5)

Китай: Большой скачок (1958-1961); cпад 62/58 = 35%

Культурная революция (1966-1970);

Слайд 32

Стратегии реформ:

Выращивание

Выращивание - поддержка естественной эволюции существующего института

«За»: 1.Низкие издержки

2.

Стратегии реформ:

Выращивание

Выращивание - поддержка естественной эволюции существующего института

«За»: 1.Низкие издержки

2.

Слайд 33Стратегия промежуточных институтов

Стратегия промежуточных институтов - создание желательного института путем построения цепочки

Стратегия промежуточных институтов

Стратегия промежуточных институтов - создание желательного института путем построения цепочки

Слайд 34

Относительные стадии модернизации и реформа экономической политики

Четыре стадии: начальная стадия модернизации, инициация

Относительные стадии модернизации и реформа экономической политики

Четыре стадии: начальная стадия модернизации, инициация

Слайд 35 ПЕРСПЕКТИВНЫЕ ТРАЕКТОРИИ (1)

Должны учитывать

(1) масштаб отклонений параметров исходной институциональной

ПЕРСПЕКТИВНЫЕ ТРАЕКТОРИИ (1)

Должны учитывать

(1) масштаб отклонений параметров исходной институциональной

Слайд 36ПЕРСПЕКТИВНЫЕ ТРАЕКТОРИИ (2)

Должны

(7) обеспечивать ослабление ресурсных, технологических и институциональных ограничений вдоль траектории;

ПЕРСПЕКТИВНЫЕ ТРАЕКТОРИИ (2)

Должны

(7) обеспечивать ослабление ресурсных, технологических и институциональных ограничений вдоль траектории;

Слайд 37 Проектирование реформ

Следует проектировать перспективные траектории:

Стратегия промежуточных институтов (а не шок)

Сдерживание

Проектирование реформ

Следует проектировать перспективные траектории:

Стратегия промежуточных институтов (а не шок)

Сдерживание

Слайд 38

Разделы типичного проекта:

1. формулировка целей;

2. анализ спонтанной эволюции институтов;

3.анализ аналогичных

Разделы типичного проекта:

1. формулировка целей;

2. анализ спонтанной эволюции институтов;

3.анализ аналогичных

Слайд 39

Проект: Формирование ипотеки.

1. Общая проблема трансплантации, стратегии и гипотезы о трансплантации.

Проект: Формирование ипотеки.

1. Общая проблема трансплантации, стратегии и гипотезы о трансплантации.

Слайд 401. Общая проблема трансплантации.

Многочисленные попытки заимствования западных институтов развивающимися экономиками оканчиваются неудачей

1. Общая проблема трансплантации.

Многочисленные попытки заимствования западных институтов развивающимися экономиками оканчиваются неудачей

Слайд 412. Элементы общей теории.

Полтерович (2001)

Структурирование процесса трансплантации, разбиение его на элементы и

2. Элементы общей теории.

Полтерович (2001)

Структурирование процесса трансплантации, разбиение его на элементы и

Слайд 42 3. Искаженность рынка трансплантатов.

Предложение на международных рынках: состязание доноров.

3. Искаженность рынка трансплантатов.

Предложение на международных рынках: состязание доноров.

Слайд 434. Классификация трансплантационных дисфункций.

Атрофия и перерождение института(закон о банкротстве).

Активизация альтернативных институтов и

4. Классификация трансплантационных дисфункций.

Атрофия и перерождение института(закон о банкротстве).

Активизация альтернативных институтов и

Слайд 445. Стратегии трансплантации.

Стратегия трансплантации – важнейший фактор успешного внедрения эффективных институтов:

5. Стратегии трансплантации.

Стратегия трансплантации – важнейший фактор успешного внедрения эффективных институтов:

Слайд 456. Гипотезы о трансплантации.

Появление нового института – редкое событие. Институциональное развитие осуществляется

6. Гипотезы о трансплантации.

Появление нового института – редкое событие. Институциональное развитие осуществляется

Слайд 467. Формирование стратегии промежуточных институтов.

Разработка (анализ) общей схемы эволюции ипотечных институтов в

7. Формирование стратегии промежуточных институтов.

Разработка (анализ) общей схемы эволюции ипотечных институтов в

Слайд 478. Виды ипотечных институтов.

1. Ссудно-сберегательные институты:

строительно-сберегательный кооператив (ликвидируемый, серийный);

строительно-сберегательная касса.

2. Ссудно-сберегательная

8. Виды ипотечных институтов.

1. Ссудно-сберегательные институты:

строительно-сберегательный кооператив (ликвидируемый, серийный);

строительно-сберегательная касса.

2. Ссудно-сберегательная

Слайд 489. Эволюционное дерево ипотечных институтов.

1768

9. Эволюционное дерево ипотечных институтов.

1768

Слайд 4910. Становление ипотеки в развитых странах (1).

ССИ в Англии были массовым ипотечным

10. Становление ипотеки в развитых странах (1).

ССИ в Англии были массовым ипотечным

Слайд 5011. Становление ипотеки в развитых странах (2).

11. Становление ипотеки в развитых странах (2).

Слайд 51Данные о 125 эпизодах зарождения ипотеки в 63 странах за 230 лет.

Центры

Данные о 125 эпизодах зарождения ипотеки в 63 странах за 230 лет.

Центры

Слайд 5213. Ускорение развития трансплантатов.

В Англии ССА создавались 70 лет, в США –

13. Ускорение развития трансплантатов. В Англии ССА создавались 70 лет, в США –

Слайд 5314. Структура 72 стартовых эпизодов заимствования:

анализ за 230 лет.

14. Структура 72 стартовых эпизодов заимствования:

анализ за 230 лет.

Слайд 5415. Причины неудачных трансплантаций.

1. Ориентация на институты слишком высокого уровня без учета

15. Причины неудачных трансплантаций.

1. Ориентация на институты слишком высокого уровня без учета

Слайд 5516. Шоковая стратегия (1)

Польша.

В 1991 г. USAID рекомендовало радикально сократить субсидирование «старых»

16. Шоковая стратегия (1)

Польша.

В 1991 г. USAID рекомендовало радикально сократить субсидирование «старых»

Слайд 56 16. Шоковая стратегия (2):

Результаты в России.

16. Шоковая стратегия (2):

Результаты в России.

Слайд 5716. Шоковая стратегия (3)

Скачок ипотечного кредитования в 2006-2007 гг.

Источник: данные ЦБ,

16. Шоковая стратегия (3)

Скачок ипотечного кредитования в 2006-2007 гг.

Источник: данные ЦБ,

Слайд 5816. Шоковая стратегия (4)

Кому доступны ипотечные кредиты?

Государственная программа АИЖК в 1кв.

16. Шоковая стратегия (4)

Кому доступны ипотечные кредиты?

Государственная программа АИЖК в 1кв.

Слайд 5916. Шоковая стратегия (5)

Опыт внедрения двухуровневой ипотеки в развивающихся странах.

Результаты российского и

16. Шоковая стратегия (5)

Опыт внедрения двухуровневой ипотеки в развивающихся странах.

Результаты российского и

Слайд 6017. Стратегия промежуточных институтов (1)

Массовый старт стройсберкасс.

17. Стратегия промежуточных институтов (1)

Массовый старт стройсберкасс.

Слайд 6117. Стратегия промежуточных институтов (2)

Становление современной ипотеки в Словакии.

Премия: 40% в 1992,

17. Стратегия промежуточных институтов (2)

Становление современной ипотеки в Словакии.

Премия: 40% в 1992,

Слайд 6218. ССК как промежуточный институт (1).

Ипотека для граждан со средними доходами

1. ССК

18. ССК как промежуточный институт (1).

Ипотека для граждан со средними доходами

1. ССК

Слайд 6318. ССК как промежуточный институт (2).

Позитивные экстерналии:

2. ССК - школа сберегательного

18. ССК как промежуточный институт (2).

Позитивные экстерналии:

2. ССК - школа сберегательного

Слайд 6419. Стратегия успешной трансплантации в России.

Внедрение стройсберкасс для привлечения массы слоев населения

19. Стратегия успешной трансплантации в России.

Внедрение стройсберкасс для привлечения массы слоев населения

Слайд 6520. Сравнение эффективности стройсберкасс и

банковской ипотеки (1): цели.

Сравнить эффективность ССК

20. Сравнение эффективности стройсберкасс и

банковской ипотеки (1): цели.

Сравнить эффективность ССК

Слайд 6620. Сравнение эффектвности (2)

Допущения.

Домохозяйство выбирает между ССК и банком так, чтобы максимизировать

20. Сравнение эффектвности (2)

Допущения.

Домохозяйство выбирает между ССК и банком так, чтобы максимизировать

Слайд 6720. Сравнение эффективности (3)

Допущения.

Объем займа в ССК равен сумме сбережений (включая премию).

20. Сравнение эффективности (3)

Допущения.

Объем займа в ССК равен сумме сбережений (включая премию).

Слайд 6820. Сравнение эффективности (4)

Формула для ССК.

Здесь P это цена 1 кв.

20. Сравнение эффективности (4)

Формула для ССК.

Здесь P это цена 1 кв.

Слайд 6920. Сравнение эффективности (5)

Величина первоначального взноса h задается выражением:

, где

20. Сравнение эффективности (5)

Величина первоначального взноса h задается выражением:

, где

Слайд 7020. Сравнение эффективности (6)

Формула субсидии.

Здесь ρ - ставка дисконта для бюджета;

20. Сравнение эффективности (6)

Формула субсидии.

Здесь ρ - ставка дисконта для бюджета;

Слайд 7120. Сравнение эффективности (7)

Формула для банка.

Максимальная площадь, доступная в банке:

20. Сравнение эффективности (7)

Формула для банка.

Максимальная площадь, доступная в банке:

Слайд 72 Относительная эффективность стройсберкассы:

20. Сравнение эффективности (8)

Относительная эффективность стройсберкассы:

20. Сравнение эффективности (8)

Слайд 7320. Сравнение эффективности (9)

Российские условия (базовый расчет).

20. Сравнение эффективности (9)

Российские условия (базовый расчет).

Слайд 7420. Сравнение эффективности (10)

Результаты расчетов.

В условиях 2004 г. 9-ая децильная группа

20. Сравнение эффективности (10)

Результаты расчетов.

В условиях 2004 г. 9-ая децильная группа

Слайд 7521. Перспективы внедрения стройсберкасс:

Население.

9 - 11 млн. домохозяйств имели бы сейчас

21. Перспективы внедрения стройсберкасс:

Население.

9 - 11 млн. домохозяйств имели бы сейчас

Слайд 76Заключение (1)

1. Стройсберкассы - сравнительно простой институт, и поэтому предъявляет более

Заключение (1)

1. Стройсберкассы - сравнительно простой институт, и поэтому предъявляет более

Слайд 77Заключение (2)

3. Стройсберкассы располагают встроенными механизмами преодоления недоверия и способствуют совершенствованию

Заключение (2)

3. Стройсберкассы располагают встроенными механизмами преодоления недоверия и способствуют совершенствованию

Слайд 78Стратегия успешной трансплантации в России.

Россия находится на стадии, где стройсберкассы более эффективны,

Стратегия успешной трансплантации в России.

Россия находится на стадии, где стройсберкассы более эффективны,

Слайд 79Публикации.

1. Полтерович В.М. (2001). Трансплантация экономических институтов. //Экономическая наука современной России, №3.

2.

Публикации.

1. Полтерович В.М. (2001). Трансплантация экономических институтов. //Экономическая наука современной России, №3.

2.

Слайд 80Попытки влияния на правительство и парламент

Июль 2004 - Аналитическая записка в Министерство

Попытки влияния на правительство и парламент

Июль 2004 - Аналитическая записка в Министерство

Слайд 81Остальные слайды.

Остальные слайды.

Слайд 8211. Стратегии трансплантации ипотечных институтов.

Внедрять двухуровневый рынок ипотечных кредитов и универсальные

11. Стратегии трансплантации ипотечных институтов.

Внедрять двухуровневый рынок ипотечных кредитов и универсальные

Слайд 838. Проблема создания ипотечных институтов.

Доля действующих жилищных кредитов в ВВП

в

8. Проблема создания ипотечных институтов. Доля действующих жилищных кредитов в ВВП в

Слайд 8410. Что такое ссудно-сберегательный институт (ССИ).

ССИ –реализует контракты со своими членами на

10. Что такое ссудно-сберегательный институт (ССИ).

ССИ –реализует контракты со своими членами на

Слайд 8517. Шоковая стратегия (2)

Международные проекты создания ипотеки в России.

17. Шоковая стратегия (2)

Международные проекты создания ипотеки в России.

Слайд 8617. Шоковая стратегия (4)

Прогноз разработчиков жилищного пакета 2004 г. и реальная динамика

17. Шоковая стратегия (4) Прогноз разработчиков жилищного пакета 2004 г. и реальная динамика

Слайд 87Стратегии поддержки: Слов. - ССК; Венг. – Банки; Польша - Стройка; Россия

Стратегии поддержки: Слов. - ССК; Венг. – Банки; Польша - Стройка; Россия

Слайд 8823. Препятствия для развития передовых форм ипотеки.

1. Высокое отношение цены жилья и

23. Препятствия для развития передовых форм ипотеки.

1. Высокое отношение цены жилья и

Слайд 8927. Зависимость эффективности от параметров (1).

Эффективность

E (rd, rс , e,

27. Зависимость эффективности от параметров (1).

Эффективность

E (rd, rс , e,

Слайд 9027. Зависимость эффективности от параметров (2).

Убывает при снижении маржи и увеличении сроков

27. Зависимость эффективности от параметров (2).

Убывает при снижении маржи и увеличении сроков

Слайд 9128. Эффективность ССК при «плоской премии».

Отсутствие индексации премии ведет к двойной стратегии

28. Эффективность ССК при «плоской премии».

Отсутствие индексации премии ведет к двойной стратегии

Слайд 9229. Область эффективности.

Эффективность обоих институтов равна, если:

инфляцию увеличить с 10 до

29. Область эффективности.

Эффективность обоих институтов равна, если:

инфляцию увеличить с 10 до

Слайд 9330. Ответы на возражения против стройсберкасс (1)

ССК не избежать оттока вкладчиков и

30. Ответы на возражения против стройсберкасс (1)

ССК не избежать оттока вкладчиков и

Слайд 9430. Ответы на возражения против стройсберкасс (2)

Работа ССК возможна лишь при

30. Ответы на возражения против стройсберкасс (2)

Работа ССК возможна лишь при

Слайд 9530. Ответы на возражения против стройсберкасс (3)

ССК нужно создавать в виде накопительных

30. Ответы на возражения против стройсберкасс (3)

ССК нужно создавать в виде накопительных

Слайд 9630. Ответы на возражения против стройсберкасс (5) Начальные условия внедрения ССК

в

30. Ответы на возражения против стройсберкасс (5) Начальные условия внедрения ССК в

Слайд 9730. Ответы на возражения против стройсберкасс (5)

ССК стимулируют рост цен без увеличения

30. Ответы на возражения против стройсберкасс (5)

ССК стимулируют рост цен без увеличения

Слайд 9831. Возможные причины провала.

Несбалансированные тарифные планы.

Недостаточно жесткий контроль (Индия, российские ЖНК).

Недостаточные премии

31. Возможные причины провала.

Несбалансированные тарифные планы.

Недостаточно жесткий контроль (Индия, российские ЖНК).

Недостаточные премии

Слайд 9932. Перспективы (1а)

Население.

При затратах на премии в 0,4% ВВП

5- млн. семей могут

32. Перспективы (1а)

Население.

При затратах на премии в 0,4% ВВП

5- млн. семей могут

Слайд 10032. Перспективы (2)

Банки.

В результате создания ССК спрос на банковские (дополнительные) кредиты

32. Перспективы (2)

Банки.

В результате создания ССК спрос на банковские (дополнительные) кредиты

Слайд 10132. Перспективы (3)

Строители.

Стабильный и быстрый рост спроса на массовое жилье.

Следовательно:

Доступ к банковским

32. Перспективы (3)

Строители.

Стабильный и быстрый рост спроса на массовое жилье.

Следовательно:

Доступ к банковским

Слайд 10232. Перспективы (4)

жилищные накопительные кооперативы.

ССК не препятствуют развитию ЖНК.

ЖНК могут работать с

32. Перспективы (4)

жилищные накопительные кооперативы.

ССК не препятствуют развитию ЖНК.

ЖНК могут работать с

Солнце

Солнце Пересечение многогранников-дневник 1

Пересечение многогранников-дневник 1 Доклад

Доклад Экзотические птицы

Экзотические птицы Особенности подготовки к школьному обучению детей с речевыми нарушениями

Особенности подготовки к школьному обучению детей с речевыми нарушениями Отчет библиотеки ГОУ СОШ № 2 за I четверть 2011 года

Отчет библиотеки ГОУ СОШ № 2 за I четверть 2011 года Лекарственные формы

Лекарственные формы Природные зоны Земли

Природные зоны Земли  Символизм в искусстве

Символизм в искусстве Ryska i siffror och fakta

Ryska i siffror och fakta Новая форма ГИА

Новая форма ГИА «Успешная профориентация – успешная жизнь» ( мастер-класс)

«Успешная профориентация – успешная жизнь» ( мастер-класс) АВВАКУМ

АВВАКУМ Самостоятельность - показатель взрослости

Самостоятельность - показатель взрослости Иван Андреевич Крылов.

Иван Андреевич Крылов. Человек и природа

Человек и природа Обряды и традиции казаков

Обряды и традиции казаков Презентация. Новый полигон для тех.совета

Презентация. Новый полигон для тех.совета Предпринимательская деятельность гражданина

Предпринимательская деятельность гражданина Бизнес решение на базе Microsoft Dynamics Axaptaдля компании ОАО «Ростелеком»

Бизнес решение на базе Microsoft Dynamics Axaptaдля компании ОАО «Ростелеком» ООО ЮБГ, г. Тверь. Отчет октябрь 2012 г

ООО ЮБГ, г. Тверь. Отчет октябрь 2012 г Английский с удовольствием

Английский с удовольствием Новости Узбекистана

Новости Узбекистана Чудесные упражнения для тела

Чудесные упражнения для тела Cambridge

Cambridge Не пугайте малыша незнакомцами

Не пугайте малыша незнакомцами 25 вариант. Обществознание

25 вариант. Обществознание Международный опыт информатизации образования: логика продвижения

Международный опыт информатизации образования: логика продвижения