- Прогнозирование на основе использования эконометрических моделей

Содержание

- 2. Что мы знаем: Спецификация эконометрической модели Сбор исходной информации Вычислительный этап: Оценка параметров модели (теорема Гаусса-Маркова)

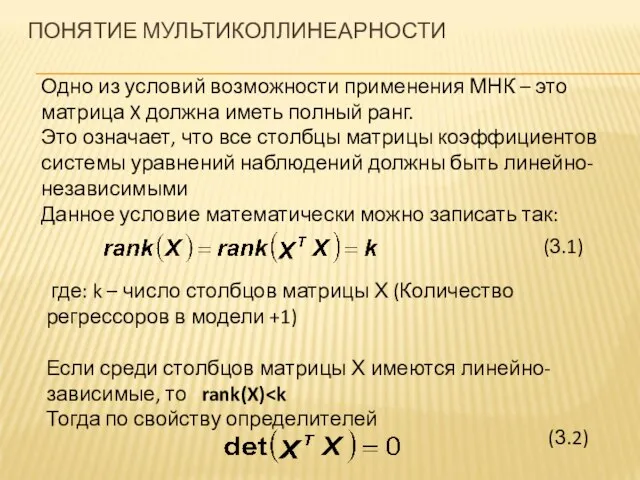

- 3. Одно из условий возможности применения МНК – это матрица X должна иметь полный ранг. Это означает,

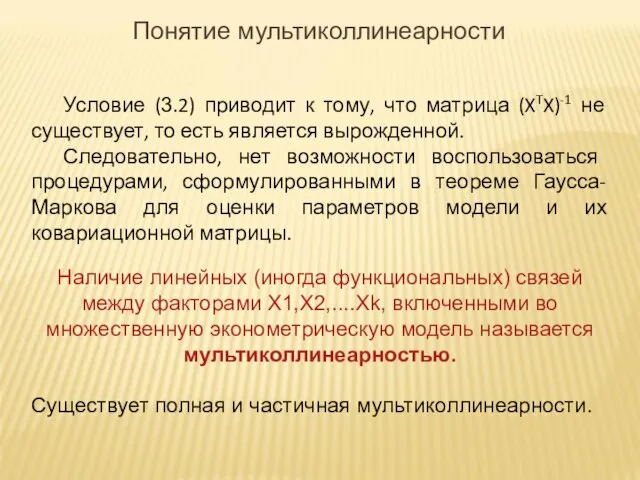

- 4. Условие (3.2) приводит к тому, что матрица (XTX)-1 не существует, то есть является вырожденной. Следовательно, нет

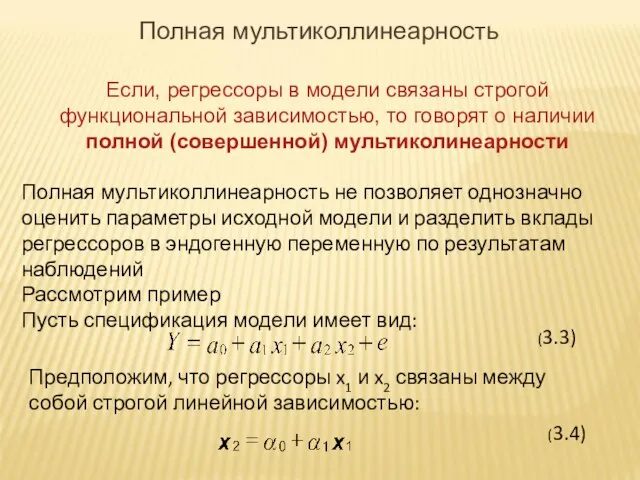

- 5. Если, регрессоры в модели связаны строгой функциональной зависимостью, то говорят о наличии полной (совершенной) мультиколинеарности Полная

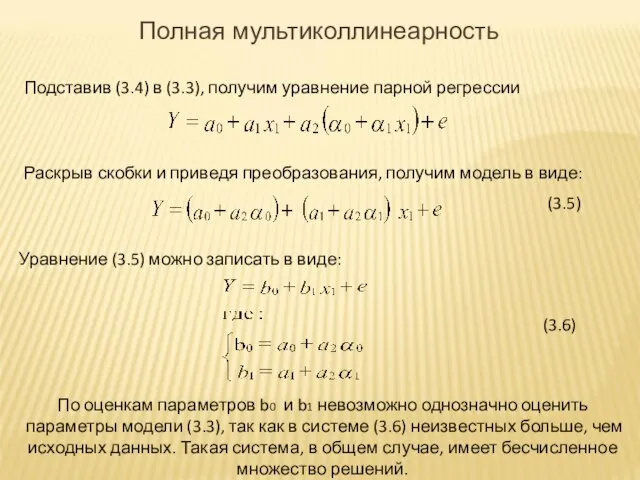

- 6. Подставив (3.4) в (3.3), получим уравнение парной регрессии Раскрыв скобки и приведя преобразования, получим модель в

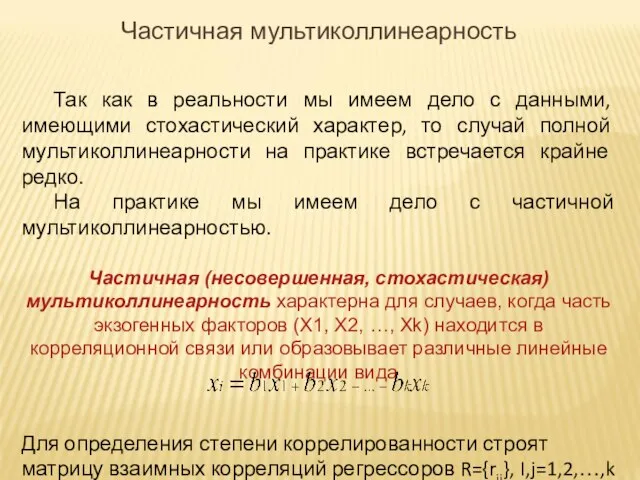

- 7. Так как в реальности мы имеем дело с данными, имеющими стохастический характер, то случай полной мультиколлинеарности

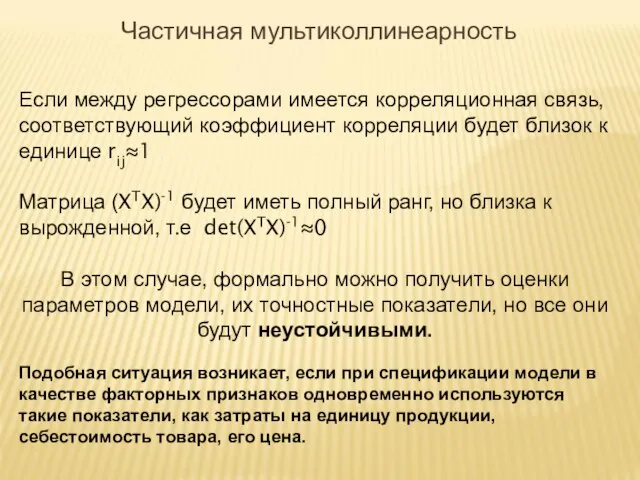

- 8. Если между регрессорами имеется корреляционная связь, соответствующий коэффициент корреляции будет близок к единице rij≈1 Матрица (XTX)-1

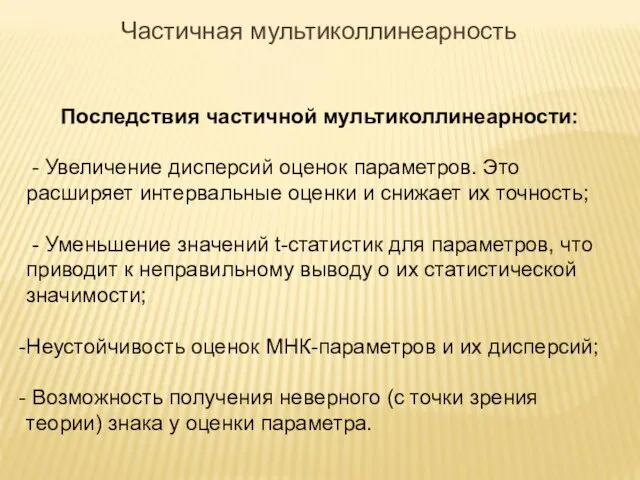

- 9. Последствия частичной мультиколлинеарности: - Увеличение дисперсий оценок параметров. Это расширяет интервальные оценки и снижает их точность;

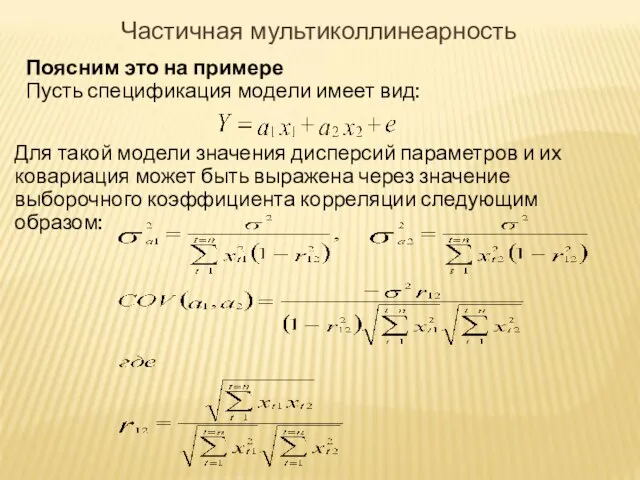

- 10. Поясним это на примере Пусть спецификация модели имеет вид: Для такой модели значения дисперсий параметров и

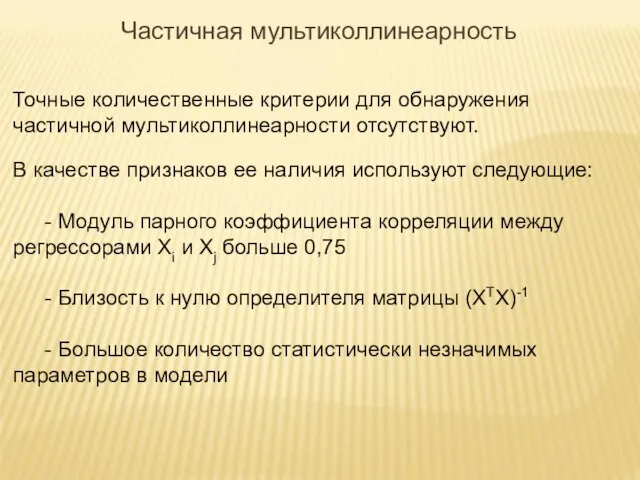

- 11. Точные количественные критерии для обнаружения частичной мультиколлинеарности отсутствуют. В качестве признаков ее наличия используют следующие: -

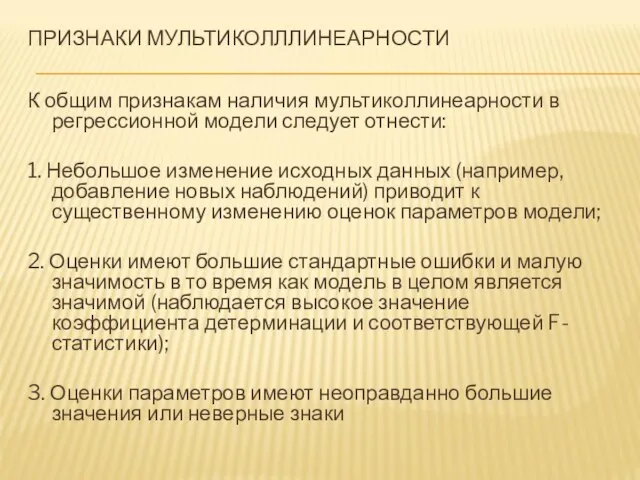

- 12. ПРИЗНАКИ МУЛЬТИКОЛЛЛИНЕАРНОСТИ К общим признакам наличия мультиколлинеарности в регрессионной модели следует отнести: 1. Небольшое изменение исходных

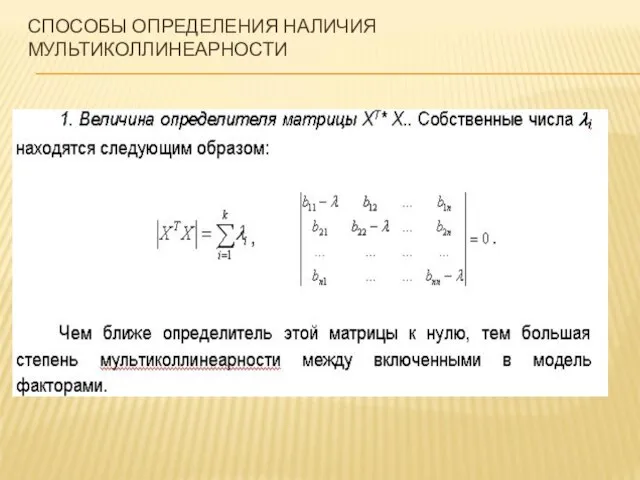

- 13. СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

- 14. СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

- 15. СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

- 16. СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ 5. Метод Феррара-Глобера, который основан на применении трех видов статистических критериев: 1)

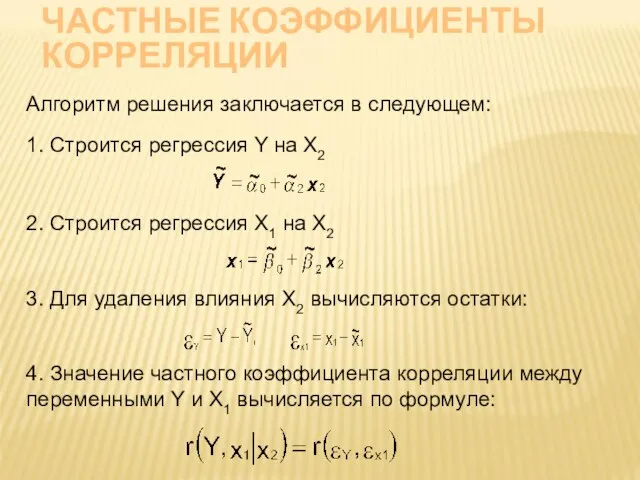

- 17. ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ Коэффициент корреляции, очищенный от влияния других факторов, называется частным коэффициентом корреляции Частный коэффициент

- 18. ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ Алгоритм решения заключается в следующем: 1. Строится регрессия Y на X2 2. Строится

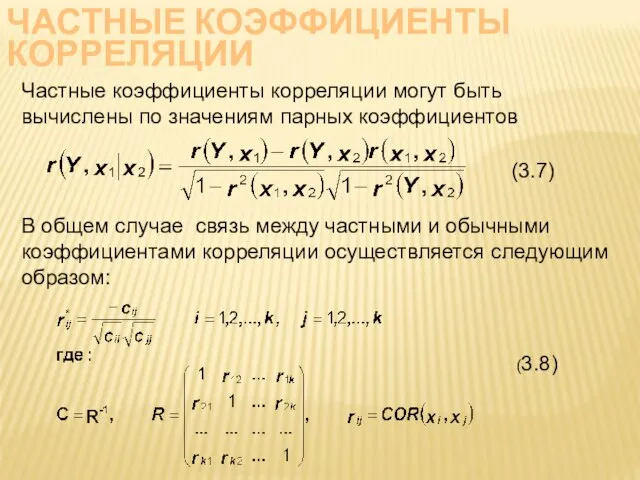

- 19. ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ Частные коэффициенты корреляции могут быть вычислены по значениям парных коэффициентов В общем случае

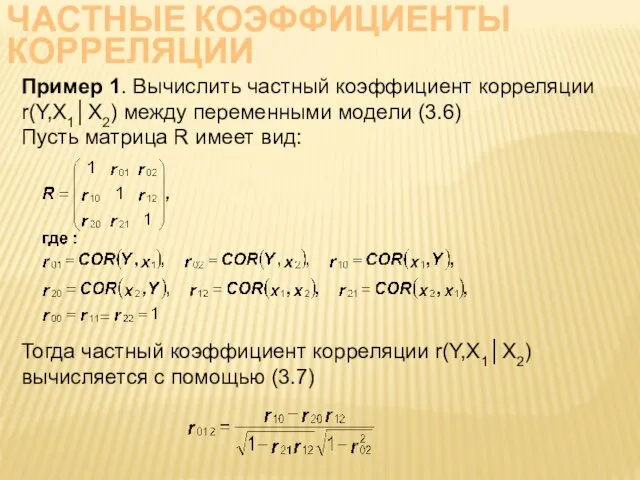

- 20. ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ Пример 1. Вычислить частный коэффициент корреляции r(Y,X1│X2) между переменными модели (3.6) Пусть матрица

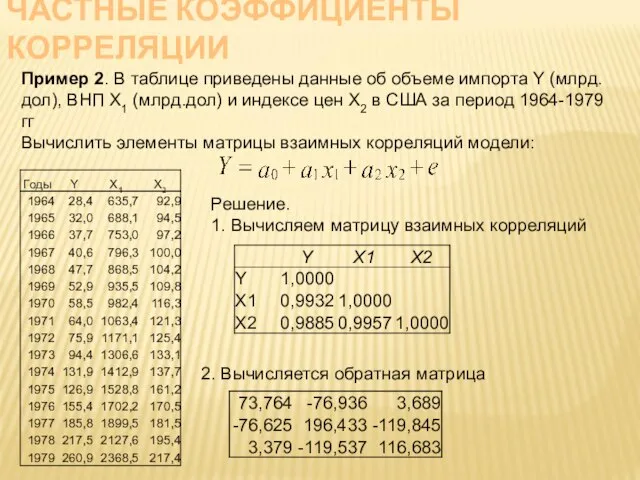

- 21. ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ Пример 2. В таблице приведены данные об объеме импорта Y (млрд.дол), ВНП X1

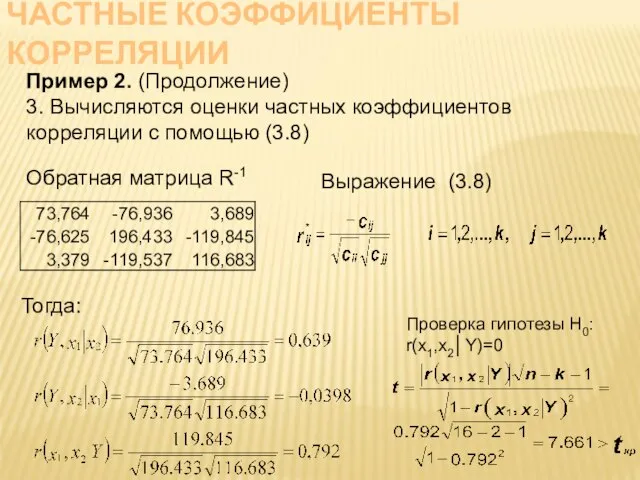

- 22. ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ Пример 2. (Продолжение) 3. Вычисляются оценки частных коэффициентов корреляции с помощью (3.8) Обратная

- 23. МЕТОДЫ УСТРАНЕНИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ Существуют следующие группы методов устранения мультиколлинеарности в уравнениях регрессии: Методы исключения переменных модели;

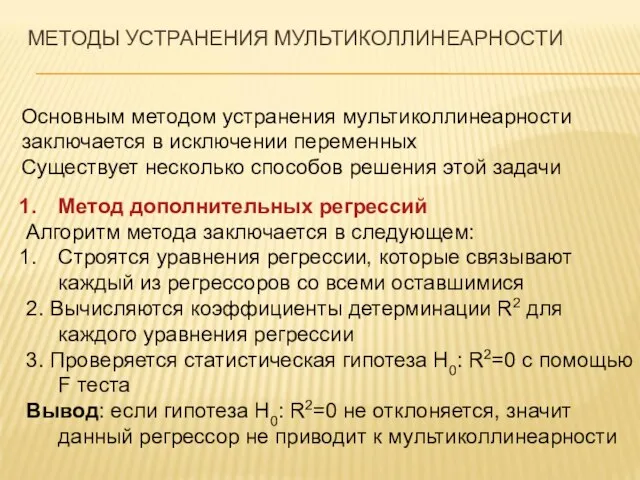

- 24. Метод дополнительных регрессий Алгоритм метода заключается в следующем: Строятся уравнения регрессии, которые связывают каждый из регрессоров

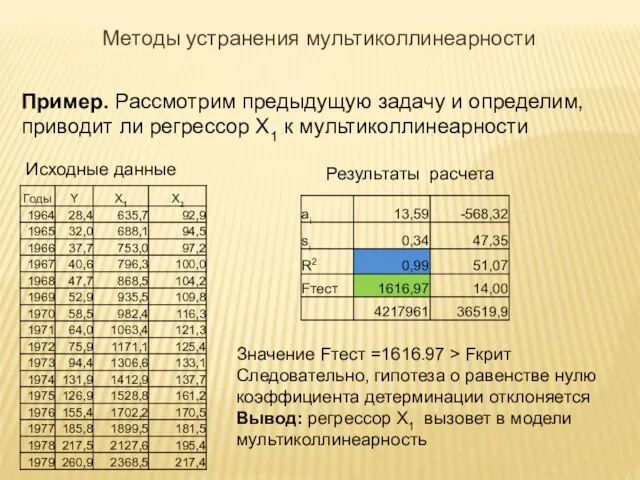

- 25. Пример. Рассмотрим предыдущую задачу и определим, приводит ли регрессор X1 к мультиколлинеарности Исходные данные Результаты расчета

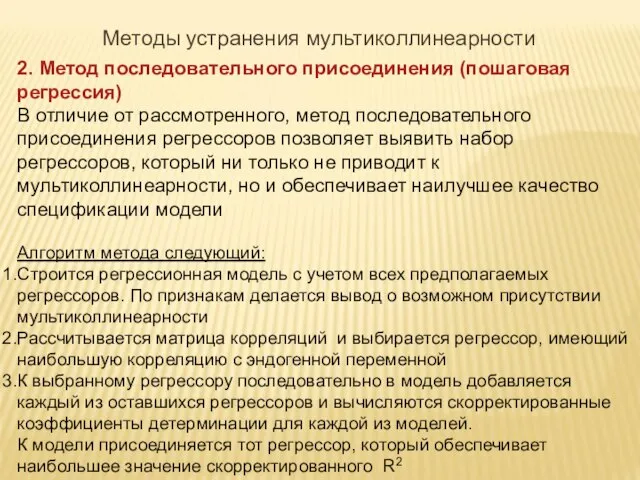

- 26. 2. Метод последовательного присоединения (пошаговая регрессия) В отличие от рассмотренного, метод последовательного присоединения регрессоров позволяет выявить

- 27. 4. К паре выбранных регрессоров последовательно присоединяется третий из числа оставшихся Строятся модели, вычисляется скорректированный R2,

- 28. Пример 2. Исследуется зависимость урожайности зерновых культур Y от следующих факторов производства: X1 – число тракторов

- 29. Исходные данные Методы устранения мультиколлинеарности

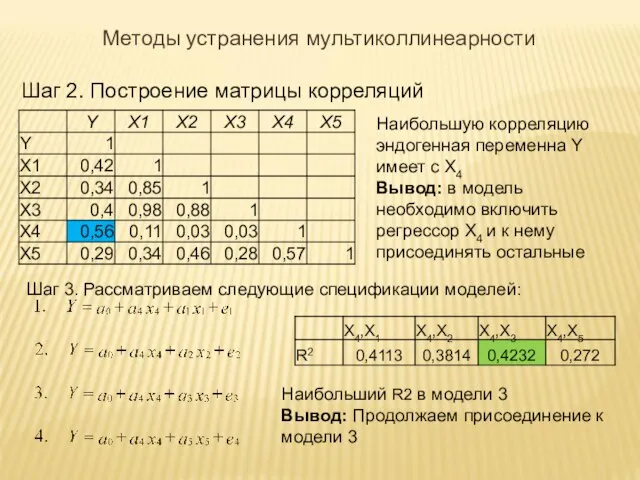

- 30. Шаг 2. Построение матрицы корреляций Наибольшую корреляцию эндогенная переменна Y имеет с X4 Вывод: в модель

- 31. Шаг 4. Рассматриваем следующие спецификации моделей: Наибольший коэффициент детерминации соответствует модели 3. Однако его значение меньше,

- 33. Скачать презентацию

Слайд 2Что мы знаем:

Спецификация эконометрической модели

Сбор исходной информации

Вычислительный этап:

Оценка параметров модели (теорема Гаусса-Маркова)

4.

Что мы знаем:

Спецификация эконометрической модели

Сбор исходной информации

Вычислительный этап:

Оценка параметров модели (теорема Гаусса-Маркова)

4.

Слайд 3Одно из условий возможности применения МНК – это матрица X должна иметь

Одно из условий возможности применения МНК – это матрица X должна иметь

Слайд 4 Условие (3.2) приводит к тому, что матрица (XTX)-1 не существует, то есть

Условие (3.2) приводит к тому, что матрица (XTX)-1 не существует, то есть

Слайд 5Если, регрессоры в модели связаны строгой функциональной зависимостью, то говорят о наличии

Если, регрессоры в модели связаны строгой функциональной зависимостью, то говорят о наличии

Слайд 6Подставив (3.4) в (3.3), получим уравнение парной регрессии

Раскрыв скобки и приведя

Подставив (3.4) в (3.3), получим уравнение парной регрессии

Раскрыв скобки и приведя

Слайд 7 Так как в реальности мы имеем дело с данными, имеющими стохастический характер,

Так как в реальности мы имеем дело с данными, имеющими стохастический характер,

Слайд 8Если между регрессорами имеется корреляционная связь, соответствующий коэффициент корреляции будет близок к

Если между регрессорами имеется корреляционная связь, соответствующий коэффициент корреляции будет близок к

Слайд 9Последствия частичной мультиколлинеарности:

- Увеличение дисперсий оценок параметров. Это расширяет интервальные оценки и

Последствия частичной мультиколлинеарности:

- Увеличение дисперсий оценок параметров. Это расширяет интервальные оценки и

Слайд 10Поясним это на примере

Пусть спецификация модели имеет вид:

Для такой модели значения дисперсий

Поясним это на примере

Пусть спецификация модели имеет вид:

Для такой модели значения дисперсий

Слайд 11Точные количественные критерии для обнаружения частичной мультиколлинеарности отсутствуют.

В качестве признаков ее наличия

Точные количественные критерии для обнаружения частичной мультиколлинеарности отсутствуют.

В качестве признаков ее наличия

Слайд 12ПРИЗНАКИ МУЛЬТИКОЛЛЛИНЕАРНОСТИ

К общим признакам наличия мультиколлинеарности в регрессионной модели следует отнести:

1. Небольшое

ПРИЗНАКИ МУЛЬТИКОЛЛЛИНЕАРНОСТИ

К общим признакам наличия мультиколлинеарности в регрессионной модели следует отнести:

1. Небольшое

Слайд 13СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

Слайд 14СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

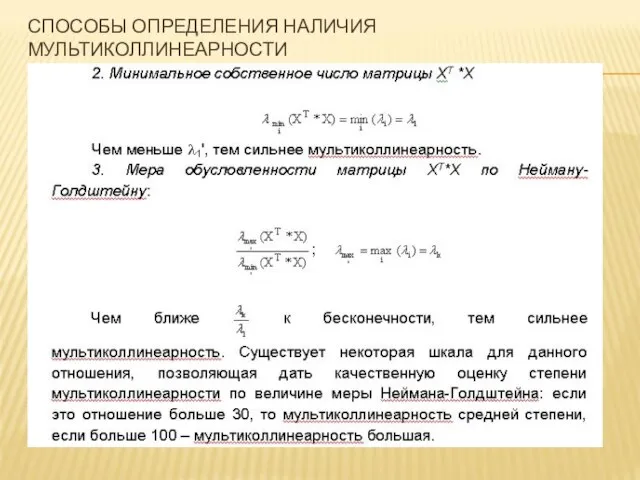

Слайд 15СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

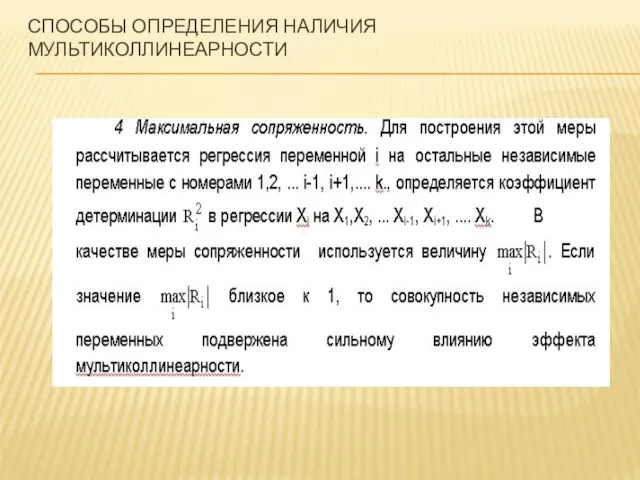

Слайд 16СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

5. Метод Феррара-Глобера, который основан на применении трех видов

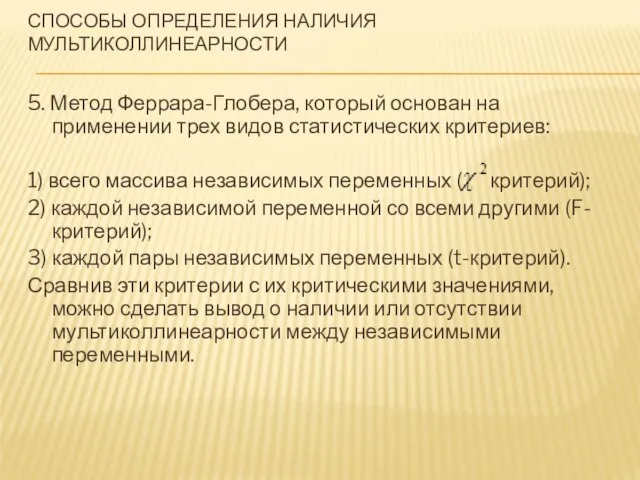

СПОСОБЫ ОПРЕДЕЛЕНИЯ НАЛИЧИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

5. Метод Феррара-Глобера, который основан на применении трех видов

Слайд 17ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Коэффициент корреляции, очищенный от влияния других факторов, называется частным коэффициентом

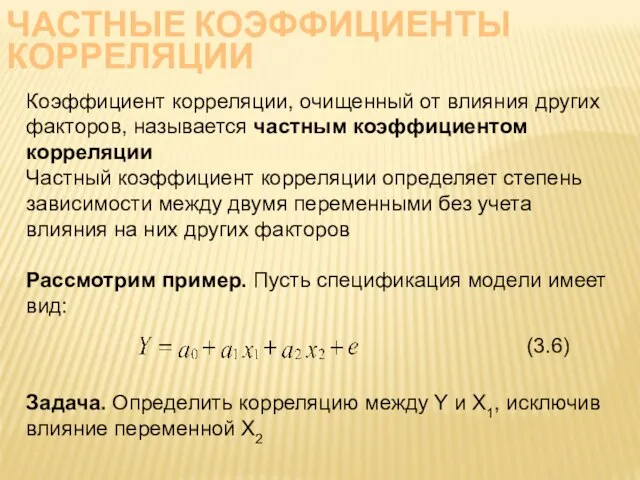

ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Коэффициент корреляции, очищенный от влияния других факторов, называется частным коэффициентом

Слайд 18ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Алгоритм решения заключается в следующем:

1. Строится регрессия Y на X2

2.

ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Алгоритм решения заключается в следующем:

1. Строится регрессия Y на X2

2.

Слайд 19ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Частные коэффициенты корреляции могут быть вычислены по значениям парных коэффициентов

В

ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Частные коэффициенты корреляции могут быть вычислены по значениям парных коэффициентов

В

Слайд 20ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Пример 1. Вычислить частный коэффициент корреляции r(Y,X1│X2) между переменными модели

ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Пример 1. Вычислить частный коэффициент корреляции r(Y,X1│X2) между переменными модели

Слайд 21ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Пример 2. В таблице приведены данные об объеме импорта Y

ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Пример 2. В таблице приведены данные об объеме импорта Y

Слайд 22ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Пример 2. (Продолжение)

3. Вычисляются оценки частных коэффициентов корреляции с

ЧАСТНЫЕ КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Пример 2. (Продолжение)

3. Вычисляются оценки частных коэффициентов корреляции с

Слайд 23МЕТОДЫ УСТРАНЕНИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

Существуют следующие группы методов устранения мультиколлинеарности в уравнениях регрессии:

Методы исключения

МЕТОДЫ УСТРАНЕНИЯ МУЛЬТИКОЛЛИНЕАРНОСТИ

Существуют следующие группы методов устранения мультиколлинеарности в уравнениях регрессии:

Методы исключения

Слайд 24Метод дополнительных регрессий

Алгоритм метода заключается в следующем:

Строятся уравнения регрессии, которые

Метод дополнительных регрессий

Алгоритм метода заключается в следующем:

Строятся уравнения регрессии, которые

Слайд 25Пример. Рассмотрим предыдущую задачу и определим, приводит ли регрессор X1 к мультиколлинеарности

Исходные

Пример. Рассмотрим предыдущую задачу и определим, приводит ли регрессор X1 к мультиколлинеарности

Исходные

Слайд 262. Метод последовательного присоединения (пошаговая регрессия)

В отличие от рассмотренного, метод последовательного присоединения

2. Метод последовательного присоединения (пошаговая регрессия)

В отличие от рассмотренного, метод последовательного присоединения

Слайд 274. К паре выбранных регрессоров последовательно присоединяется третий из числа оставшихся Строятся

4. К паре выбранных регрессоров последовательно присоединяется третий из числа оставшихся Строятся

Слайд 28Пример 2.

Исследуется зависимость урожайности зерновых культур Y от следующих факторов производства:

X1

Пример 2.

Исследуется зависимость урожайности зерновых культур Y от следующих факторов производства:

X1

Слайд 29Исходные данные

Методы устранения мультиколлинеарности

Исходные данные

Методы устранения мультиколлинеарности

Слайд 30Шаг 2. Построение матрицы корреляций

Наибольшую корреляцию эндогенная переменна Y имеет с X4

Вывод:

Шаг 2. Построение матрицы корреляций

Наибольшую корреляцию эндогенная переменна Y имеет с X4

Вывод:

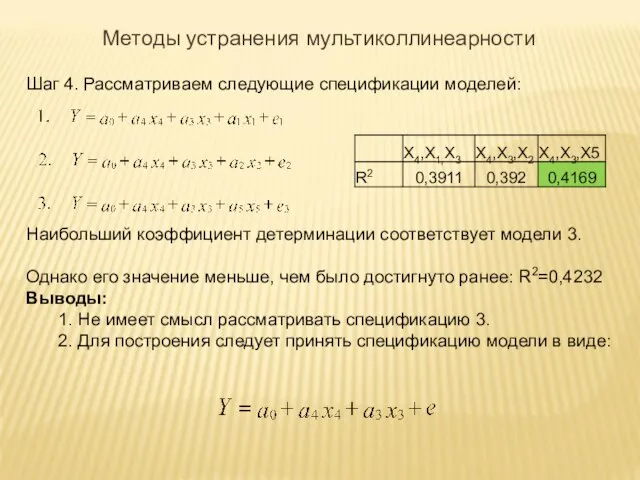

Слайд 31Шаг 4. Рассматриваем следующие спецификации моделей:

Наибольший коэффициент детерминации соответствует модели 3.

Однако его

Шаг 4. Рассматриваем следующие спецификации моделей:

Наибольший коэффициент детерминации соответствует модели 3.

Однако его

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре Презентация на тему Задача таможенного менеджмента как теории

Презентация на тему Задача таможенного менеджмента как теории Потолочная плитка

Потолочная плитка Комитетпо event-менеджментупри АКМР

Комитетпо event-менеджментупри АКМР Приготовление блюда из варёных и припущенных овощей

Приготовление блюда из варёных и припущенных овощей День народного единства

День народного единства Курсовая работа

Курсовая работа Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Политическая система Италии

Политическая система Италии Великие озера Северной Америки

Великие озера Северной Америки The Gerund Герундий

The Gerund Герундий Введение в организацию белковой структуры и молекулярное моделирование

Введение в организацию белковой структуры и молекулярное моделирование Плакаты в годы войны

Плакаты в годы войны 10190_7807306_13

10190_7807306_13 Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва

Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан

Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна

Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна Московский городской психолого-педагогический университет

Московский городской психолого-педагогический университет ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ

ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ Исследовательская группа №6

Исследовательская группа №6 Бесконечно убывающая геометрическая прогрессия_. (10 класс)

Бесконечно убывающая геометрическая прогрессия_. (10 класс) Презентация к диплому

Презентация к диплому СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА

СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА Проектная деятельность учащихся

Проектная деятельность учащихся СПИД - наиболее опасное инфекционное заболевание.

СПИД - наиболее опасное инфекционное заболевание. dc687bf20b1e430dbaadc8c0ccada226

dc687bf20b1e430dbaadc8c0ccada226 Отель Sunset-hill г.Адлер

Отель Sunset-hill г.Адлер Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации

Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации