- Финансовые инвестиции

Содержание

- 2. Алла Озеран, к.е.н., доцент Облік фінансових інвестицій та консолідована фінансова звітність Види фінансових вкладень, їх характеристика

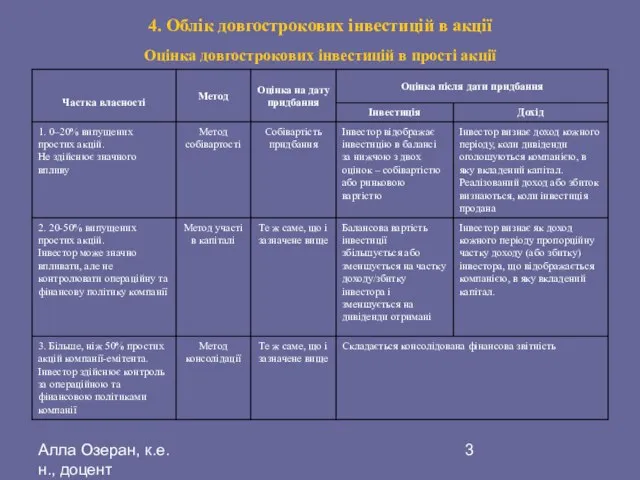

- 3. Алла Озеран, к.е.н., доцент 4. Облік довгострокових інвестицій в акції Оцінка довгострокових інвестицій в прості акції

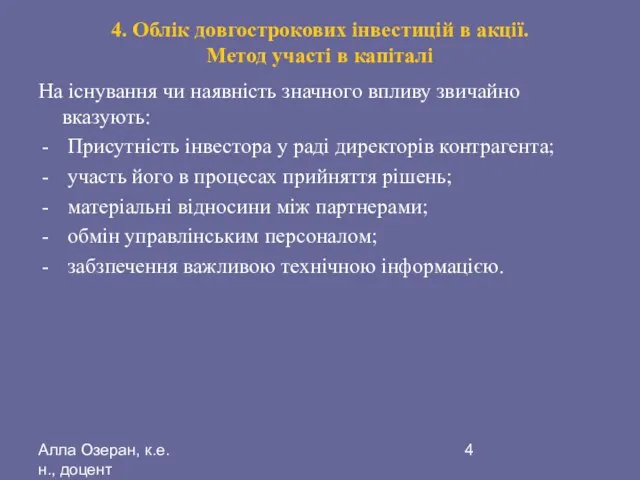

- 4. Алла Озеран, к.е.н., доцент 4. Облік довгострокових інвестицій в акції. Метод участі в капіталі На існування

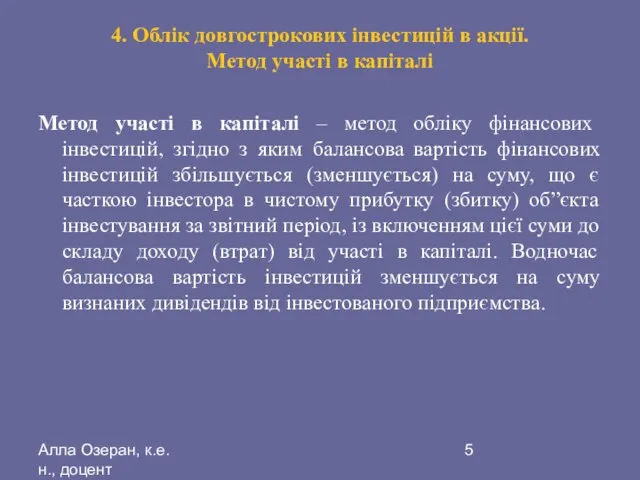

- 5. Алла Озеран, к.е.н., доцент 4. Облік довгострокових інвестицій в акції. Метод участі в капіталі Метод участі

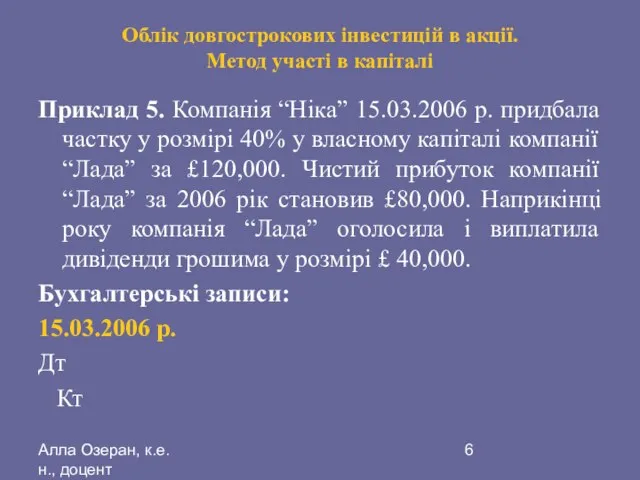

- 6. Алла Озеран, к.е.н., доцент Облік довгострокових інвестицій в акції. Метод участі в капіталі Приклад 5. Компанія

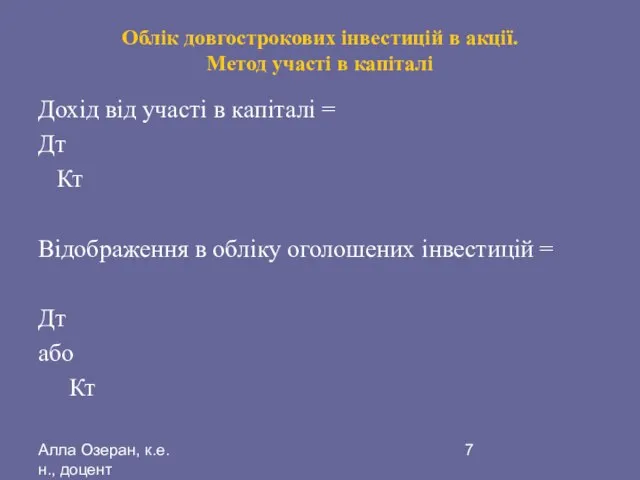

- 7. Алла Озеран, к.е.н., доцент Облік довгострокових інвестицій в акції. Метод участі в капіталі Дохід від участі

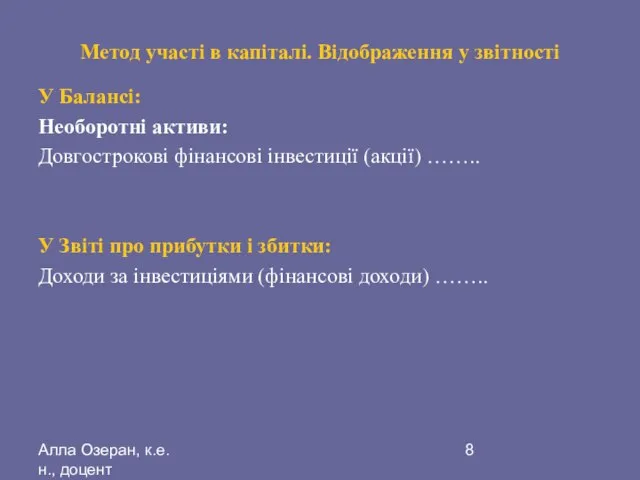

- 8. Алла Озеран, к.е.н., доцент Метод участі в капіталі. Відображення у звітності У Балансі: Необоротні активи: Довгострокові

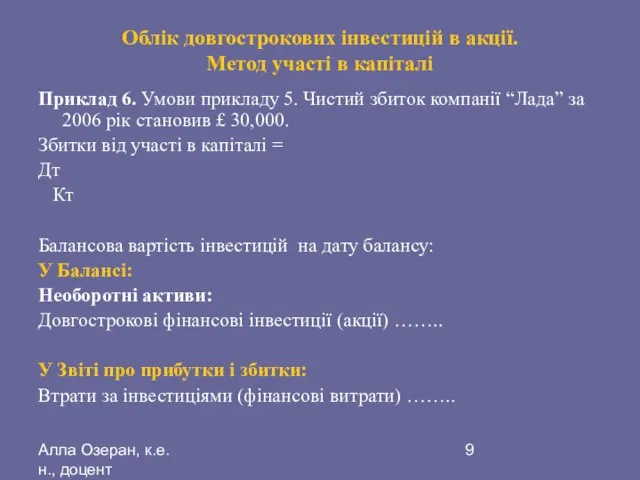

- 9. Алла Озеран, к.е.н., доцент Облік довгострокових інвестицій в акції. Метод участі в капіталі Приклад 6. Умови

- 11. Скачать презентацию

Слайд 2Алла Озеран, к.е.н., доцент

Облік фінансових інвестицій та консолідована фінансова звітність

Види фінансових вкладень,

Алла Озеран, к.е.н., доцент

Облік фінансових інвестицій та консолідована фінансова звітність

Види фінансових вкладень,

Слайд 3Алла Озеран, к.е.н., доцент

4. Облік довгострокових інвестицій в акції

Оцінка довгострокових інвестицій в

Алла Озеран, к.е.н., доцент

4. Облік довгострокових інвестицій в акції

Оцінка довгострокових інвестицій в

Слайд 4Алла Озеран, к.е.н., доцент

4. Облік довгострокових інвестицій в акції.

Метод участі в

Алла Озеран, к.е.н., доцент

4. Облік довгострокових інвестицій в акції. Метод участі в

Слайд 5Алла Озеран, к.е.н., доцент

4. Облік довгострокових інвестицій в акції.

Метод участі в

Алла Озеран, к.е.н., доцент

4. Облік довгострокових інвестицій в акції. Метод участі в

Слайд 6Алла Озеран, к.е.н., доцент

Облік довгострокових інвестицій в акції.

Метод участі в капіталі

Приклад

Алла Озеран, к.е.н., доцент

Облік довгострокових інвестицій в акції.

Метод участі в капіталі

Приклад

Слайд 7Алла Озеран, к.е.н., доцент

Облік довгострокових інвестицій в акції.

Метод участі в капіталі

Дохід

Алла Озеран, к.е.н., доцент

Облік довгострокових інвестицій в акції.

Метод участі в капіталі

Дохід

Слайд 8Алла Озеран, к.е.н., доцент

Метод участі в капіталі. Відображення у звітності

У Балансі:

Необоротні активи:

Довгострокові

Алла Озеран, к.е.н., доцент

Метод участі в капіталі. Відображення у звітності

У Балансі:

Необоротні активи:

Довгострокові

Слайд 9Алла Озеран, к.е.н., доцент

Облік довгострокових інвестицій в акції.

Метод участі в капіталі

Приклад

Алла Озеран, к.е.н., доцент

Облік довгострокових інвестицій в акції.

Метод участі в капіталі

Приклад

Удмуртский этнотуристический центр эштэрек

Удмуртский этнотуристический центр эштэрек Кладовщики. Должностная инструкция

Кладовщики. Должностная инструкция System administracji publicznej w Korei Północnej

System administracji publicznej w Korei Północnej Этикет и этика

Этикет и этика Что такое банк?

Что такое банк? Диагностика готовности первоклассников к обучению в школе

Диагностика готовности первоклассников к обучению в школе Сертификаты (1)

Сертификаты (1) «Не стоит село без праведника»

«Не стоит село без праведника» Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков»

Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков» Лизинговые сделки в Эстонии

Лизинговые сделки в Эстонии Молоко и его свойства. Блюда из молока

Молоко и его свойства. Блюда из молока Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме

Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме Nicaragua

Nicaragua Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло.

Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло. Безопасный Город международная практика

Безопасный Город международная практика Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического

Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического «Юный математик»

«Юный математик» ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству

ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству Дмитровский рыбохозяйственный технологический институт. Специальности и направления

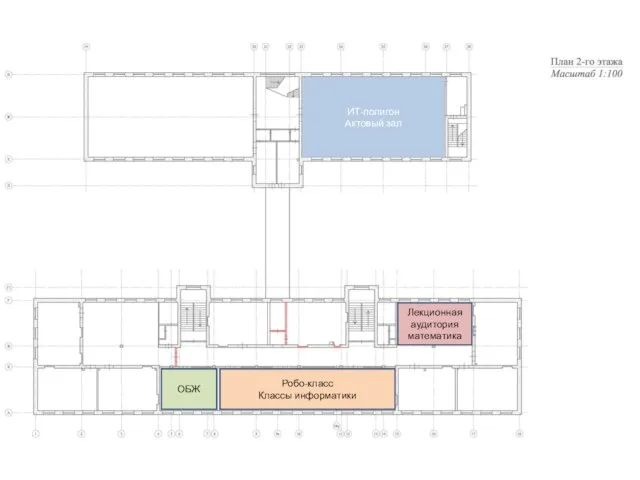

Дмитровский рыбохозяйственный технологический институт. Специальности и направления ИТ-полигон. Робо-класс. Планировочное решение

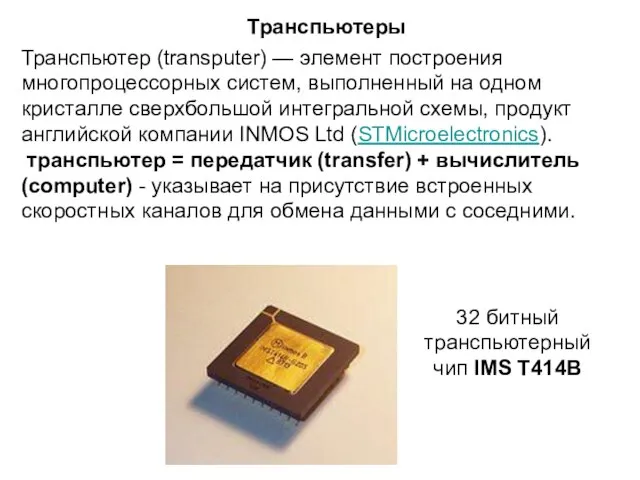

ИТ-полигон. Робо-класс. Планировочное решение Транспьютеры

Транспьютеры Результаты анонимного тестирования Скажем коррупции нет

Результаты анонимного тестирования Скажем коррупции нет Презентация на тему: В тридевятом царстве

Презентация на тему: В тридевятом царстве День молодого избирателя

День молодого избирателя Япония презентация. 日本

Япония презентация. 日本 «Фестиваль тюнинга в Томске»

«Фестиваль тюнинга в Томске» Дополнительные взыскания и порядок их применения по трудовому законодательству РФ

Дополнительные взыскания и порядок их применения по трудовому законодательству РФ Презентация на тему Роль инновационных технологий в повышении качества образования

Презентация на тему Роль инновационных технологий в повышении качества образования