- Программа количественного смягчения в США и Еврозоне

Содержание

- 2. ЧТО ЭТО ТАКОЕ ЦБ страны выкупает ценные бумаги у банков за счёт эмиссии безналичных денежных средств

- 3. МЕХАНИЗМ ЦБ эммитирует денежные средства ? выкупает у банков ценные бумаги ? банки получают дополнительную ликвидность

- 4. РИСКИ Повышение инфляции в ходе увеличения денежной массы Девальвация валюты

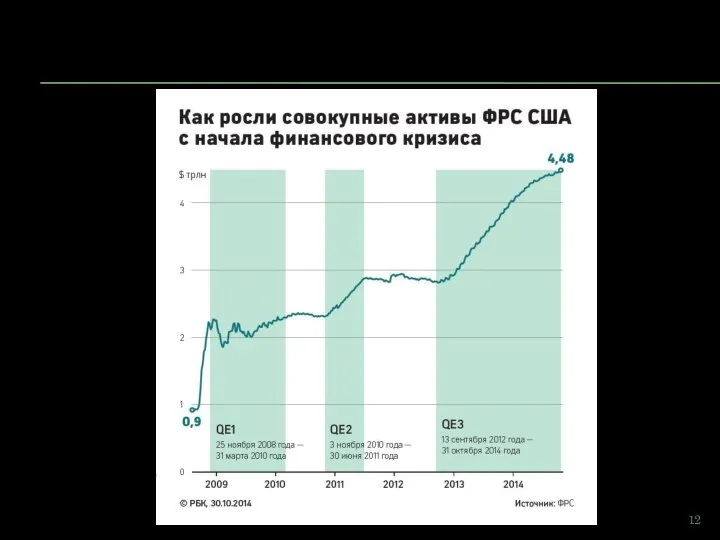

- 5. США 4 этапа QE 1: 2008 – 2010 QE 2: 2010 – 2011 QE 3: 2012

- 6. КРИЗИС 2008 ГОДА ФРС снизил процент с 5% до 0,25% - ни к чему не привело

- 7. QE 2 QE2 (ноябрь 2010 – июнь 2011) выкуп казначейских облигаций на общую сумму 600 млрд.$

- 8. QE 3 QE 3 (13 сентября 2012 – 29 октября 2014) 2012 года ежемесячный выкуп ипотечных

- 9. ПРОБЛЕМА ЧРЕЗМЕРНЫХ РЕЗЕРВОВ БОльшая часть средств оказалась на счетах банков в ФРС, которые получали минимальную безрисковую

- 10. ФОНДОВЫЙ РЫНОК Спекулятивное увеличению объема фондового рынка. Стоимость совокупных мировых финансовых активов возросла с 42 трлн.

- 11. ГОСДОЛГ ФРС стала крупнейшим держателем долга США, увеличив свой портфель облигаций в пять раз – с

- 13. ЕВРОЗОНА Начало 2015 – конец 2018 Цели - повышение темпов инфляции, разгон экономики и увеличение денежной

- 14. МЕХАНИЗМ Разделение рисков ЕЦБ выкупает 20% Остальное – национальные ЦБ 2,6 трлн. евро (30 млрд. евро

- 15. РЕЗУЛЬТАТЫ Кредитование небольших компаний и домохозяйств - снизился уровень безработицы Общая инфляция выросла, базовая инфляция осталась

- 17. Скачать презентацию

Слайд 3МЕХАНИЗМ

ЦБ эммитирует денежные средства ? выкупает у банков ценные бумаги ? банки

МЕХАНИЗМ

ЦБ эммитирует денежные средства ? выкупает у банков ценные бумаги ? банки

Слайд 4РИСКИ

Повышение инфляции в ходе увеличения денежной массы

Девальвация валюты

РИСКИ

Повышение инфляции в ходе увеличения денежной массы

Девальвация валюты

Слайд 5США

4 этапа

QE 1: 2008 – 2010

QE 2: 2010 – 2011

QE 3: 2012

США

4 этапа

QE 1: 2008 – 2010

QE 2: 2010 – 2011

QE 3: 2012

Слайд 6КРИЗИС 2008 ГОДА

ФРС снизил процент с 5% до 0,25% - ни к

КРИЗИС 2008 ГОДА

ФРС снизил процент с 5% до 0,25% - ни к

Слайд 7QE 2

QE2 (ноябрь 2010 – июнь 2011) выкуп казначейских облигаций на

QE 2

QE2 (ноябрь 2010 – июнь 2011) выкуп казначейских облигаций на

Слайд 8QE 3

QE 3 (13 сентября 2012 – 29 октября 2014) 2012 года

QE 3

QE 3 (13 сентября 2012 – 29 октября 2014) 2012 года

Слайд 9ПРОБЛЕМА ЧРЕЗМЕРНЫХ РЕЗЕРВОВ

БОльшая часть средств оказалась на счетах банков в ФРС, которые

ПРОБЛЕМА ЧРЕЗМЕРНЫХ РЕЗЕРВОВ

БОльшая часть средств оказалась на счетах банков в ФРС, которые

Слайд 10ФОНДОВЫЙ РЫНОК

Спекулятивное увеличению объема фондового рынка.

Стоимость совокупных мировых финансовых активов возросла

ФОНДОВЫЙ РЫНОК

Спекулятивное увеличению объема фондового рынка.

Стоимость совокупных мировых финансовых активов возросла

Слайд 11ГОСДОЛГ

ФРС стала крупнейшим держателем долга США, увеличив свой портфель облигаций в пять

ГОСДОЛГ

ФРС стала крупнейшим держателем долга США, увеличив свой портфель облигаций в пять

Слайд 13ЕВРОЗОНА

Начало 2015 – конец 2018

Цели - повышение темпов инфляции, разгон экономики и

ЕВРОЗОНА

Начало 2015 – конец 2018

Цели - повышение темпов инфляции, разгон экономики и

Слайд 14МЕХАНИЗМ

Разделение рисков

ЕЦБ выкупает 20%

Остальное – национальные ЦБ

2,6 трлн. евро (30 млрд.

МЕХАНИЗМ

Разделение рисков

ЕЦБ выкупает 20%

Остальное – национальные ЦБ

2,6 трлн. евро (30 млрд.

Слайд 15РЕЗУЛЬТАТЫ

Кредитование небольших компаний и домохозяйств - снизился уровень безработицы

Общая инфляция выросла, базовая

РЕЗУЛЬТАТЫ

Кредитование небольших компаний и домохозяйств - снизился уровень безработицы

Общая инфляция выросла, базовая

Строение тела человека

Строение тела человека Добыча полезных ископаемых на Луне из реголита

Добыча полезных ископаемых на Луне из реголита Психофизиология дошкольников

Психофизиология дошкольников Уровни организации живой материи

Уровни организации живой материи BattleCringe

BattleCringe Елочные игрушки

Елочные игрушки Храмовый синтез искусств

Храмовый синтез искусств Сергей Павлович Дягилев. Русские сезоны

Сергей Павлович Дягилев. Русские сезоны Урок –проект по русскому языку на тему: «Имена существительные одушевленные и неодушевленные, собственные и нарицательные

Урок –проект по русскому языку на тему: «Имена существительные одушевленные и неодушевленные, собственные и нарицательные Liberalization and Structural Reorganization of Natural Monopolies (energy, transport, communications) as a Factor of Economic Development

Liberalization and Structural Reorganization of Natural Monopolies (energy, transport, communications) as a Factor of Economic Development Организация мониторинга кредитных рисков в коммерческом банке

Организация мониторинга кредитных рисков в коммерческом банке Путешествие с растениями по особо охраняемым территориям

Путешествие с растениями по особо охраняемым территориям Подведомственные Минздравсоцразвитиюфедеральные агентства и службы

Подведомственные Минздравсоцразвитиюфедеральные агентства и службы Вторичное вскрытие продуктивных пластов

Вторичное вскрытие продуктивных пластов №84 мектеп – лицейінің жалпы оқу қоры жайлы мәліметі 2020 – 2021 оқу жылы

№84 мектеп – лицейінің жалпы оқу қоры жайлы мәліметі 2020 – 2021 оқу жылы Многообразие животных. Зоология

Многообразие животных. Зоология Игры с числами

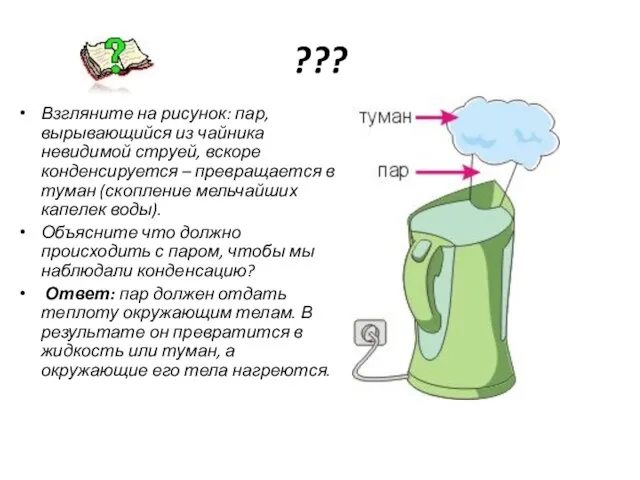

Игры с числами Кипение удельная теплота парообразования и конденсации

Кипение удельная теплота парообразования и конденсации Сущность человека как проблема философии

Сущность человека как проблема философии ОСНОВНІ ПРАВИЛА НАБОРУ ТЕКСТУ В ТЕКСТОВОМУ РЕДАКТОРІ Microsoft Word

ОСНОВНІ ПРАВИЛА НАБОРУ ТЕКСТУ В ТЕКСТОВОМУ РЕДАКТОРІ Microsoft Word Современный урок при переходе на вторые стандарты Ниневская Л.В., учитель начальных классов

Современный урок при переходе на вторые стандарты Ниневская Л.В., учитель начальных классов Конституция РФ

Конституция РФ Антарктида. Современные исследования.

Антарктида. Современные исследования. Посвящение в первоклассники

Посвящение в первоклассники Методические подходы к преподаванию курса обществознания по учебнику «Обществознание. Глобальный мир в XXI веке»

Методические подходы к преподаванию курса обществознания по учебнику «Обществознание. Глобальный мир в XXI веке» Базы данных

Базы данных Прайм Плаза на комитет

Прайм Плаза на комитет Прирожденные разрушители

Прирожденные разрушители