- рабочая тетрадь

Содержание

- 2. Обзор литературы Милгром П. Робертс Дж. Экономика ,организация и менеджмент, Спб, Экономическая школа,2001 Ворст, Ревентлоу, Экономика

- 3. Лекция 1 ФИРМА В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ

- 4. ФИРМА В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ Соотношение понятий «фирма» и «предприятие» Основные признаки фирмы Концепции фирмы Место и

- 5. Определение фирмы Фирма как один из основных институтов современной экономической системы Фирма как обособленный субъект экономической

- 6. Признаки фирмы Крупная организационная единица Самостоятельный целостный экономический субъект Юридическая независимость Организационная обособленность Производственная и финансовая

- 7. Основные концепции фирмы Технологическая концепция фирмы Контрактная концепция фирмы Стратегическая концепция фирмы

- 9. Технологическая концепция фирмы Фирма рассматривается как структура оптимизирующая издержки при данном выпуске ,что обусловлено технологическими особенностями

- 10. ПРОИЗВОДСТВЕННЫЕ ОГРАНИЧЕНИЯ РОСТА ФИРМЫ ГОРИЗОНТАЛЬНАЯ ГРАНИЦА Максимальный объем выпуска одного продукта Предел роста Одно-заводские Много-заводские ΣТС(g0)>

- 11. Контрактная концепция фирмы Фирма представляет собой совокупность контрактных (договорных) отношений внешнего и внутреннего уровней ,между наемными

- 12. Оппортунистическое поведение работников Снижение интенсивности труди Рост затрат на организацию контроля Верхняя граница Нижняя граница Размеры

- 13. Стратегическая концепция фирмы Фирма как активный агент экономических взаимоотношений, обладает собственной линией стратегического поведения и воздействует

- 14. Характер организа-ции Традиции Система целей Истори-ческий опыт Стратегия развития Формирование размера фирмы Стратегическая концепция фирмы

- 15. Модель экономической системы

- 16. Функции государства в экономической системе Создание правого фундамента для предпринимательской деятельности и ее регулирование Влияние на

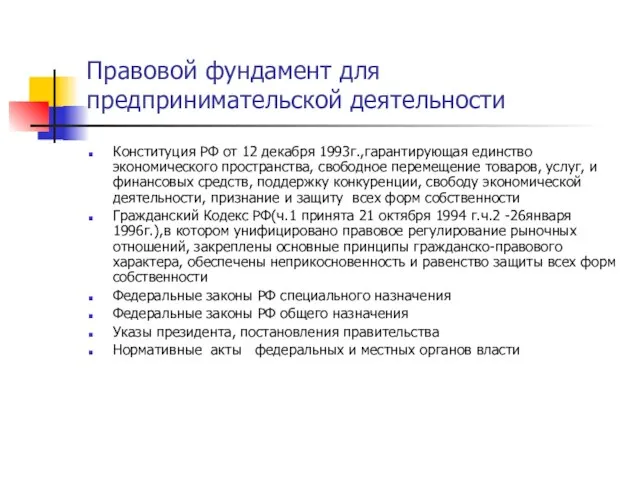

- 17. Правовой фундамент для предпринимательской деятельности Конституция РФ от 12 декабря 1993г.,гарантирующая единство экономического пространства, свободное перемещение

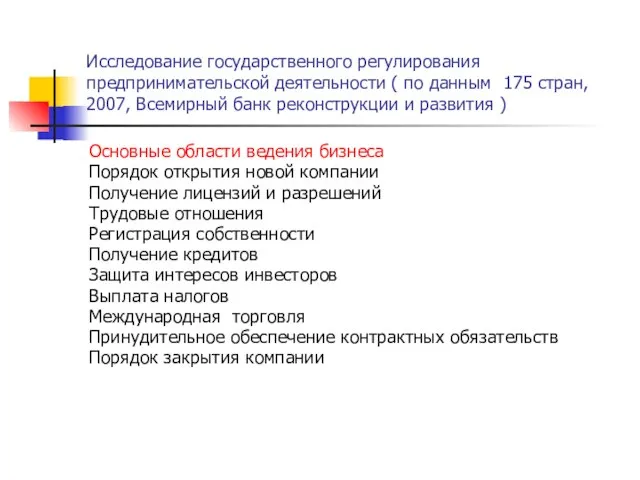

- 18. Исследование государственного регулирования предпринимательской деятельности ( по данным 175 стран, 2007, Всемирный банк реконструкции и развития

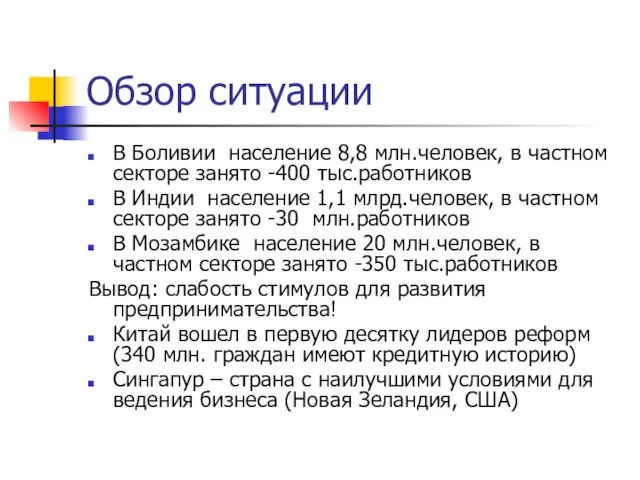

- 19. Обзор ситуации В Боливии население 8,8 млн.человек, в частном секторе занято -400 тыс.работников В Индии население

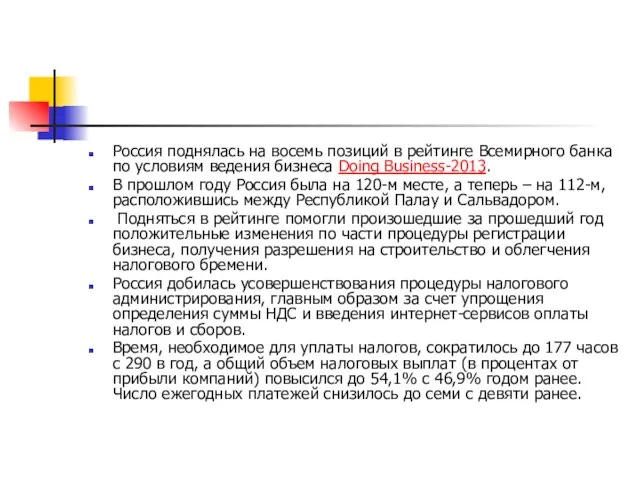

- 20. Россия поднялась на восемь позиций в рейтинге Всемирного банка по условиям ведения бизнеса Doing Business-2013. В

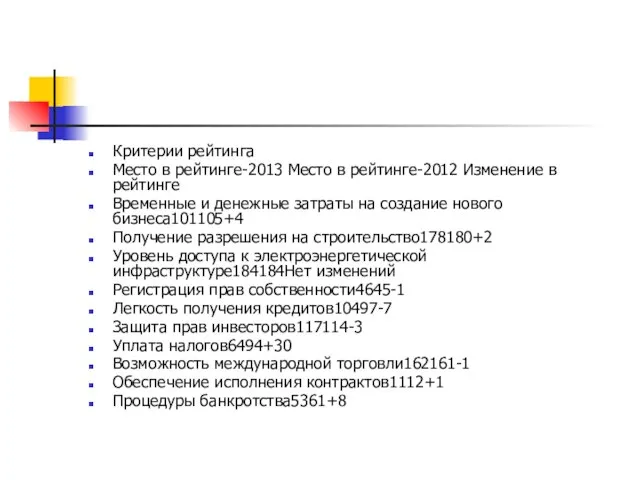

- 21. Критерии рейтинга Место в рейтинге-2013 Место в рейтинге-2012 Изменение в рейтинге Временные и денежные затраты на

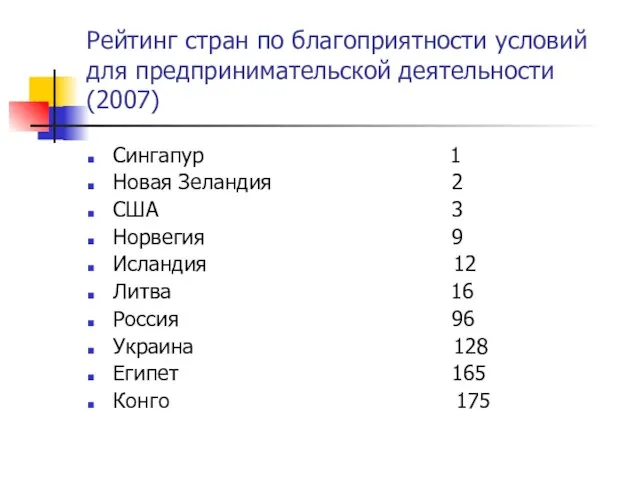

- 22. Рейтинг стран по благоприятности условий для предпринимательской деятельности (2007) Сингапур 1 Новая Зеландия 2 США 3

- 23. Вместе с тем, на фоне других стран рост России в рейтинге оказался несущественным. Наиболее значительное улучшение

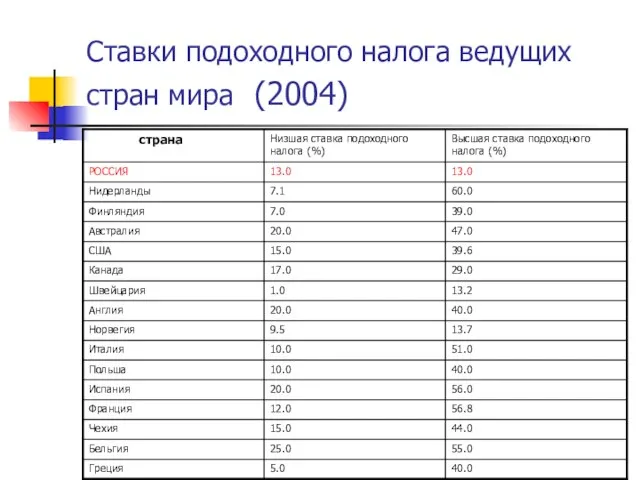

- 24. Ставки подоходного налога ведущих стран мира (2004)

- 25. Лекция 2 Типология экономических организаций и фирм: основные классификационные признаки и их характеристика

- 26. Основные классификационные признаки типологии экономических организаций и фирм вид экономической деятельности или характер совершаемых операций уровень

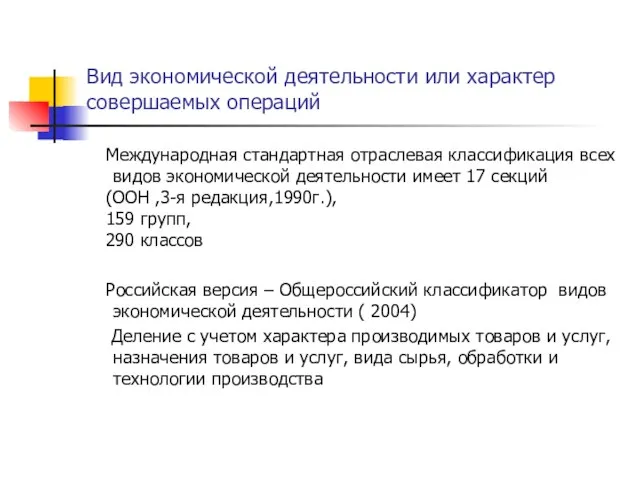

- 27. Вид экономической деятельности или характер совершаемых операций Международная стандартная отраслевая классификация всех видов экономической деятельности имеет

- 28. Инновации Продуктовые ( новые товары и услуги) Процессные( новые технологические процессы, новое оборудование, новые материалы) Институциональные

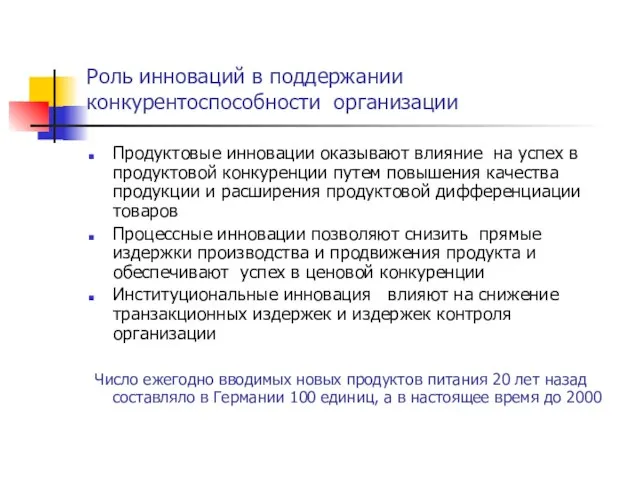

- 29. Роль инноваций в поддержании конкурентоспособности организации Продуктовые инновации оказывают влияние на успех в продуктовой конкуренции путем

- 30. Уровень специализации Моноотраслевые ( зерно, электрическая и тепловая энергия и т.п.) Многопрофильные (диверсифицированные) - с выраженным

- 31. Форма собственности Государственные (федеральные) Муниципальные Частные (в долевой или совместной собственности)

- 32. Структура акционерного капитала в США за период 1985-2000 гг., %

- 33. Целевая функция Коммерческие организации Некоммерческие организации Причины существования Характерные отличия Динамика развития Страновые особенности

- 34. Некоммерческие организации в России Численность: около 600 тыс. организаций Основные организационно- правовые формы: общественные(благотворительные и социальные

- 35. Размер фирмы Крупные Средние Малые Идентификация экономических организаций по признаку размерности Численность занятых Величина добавленной стоимости

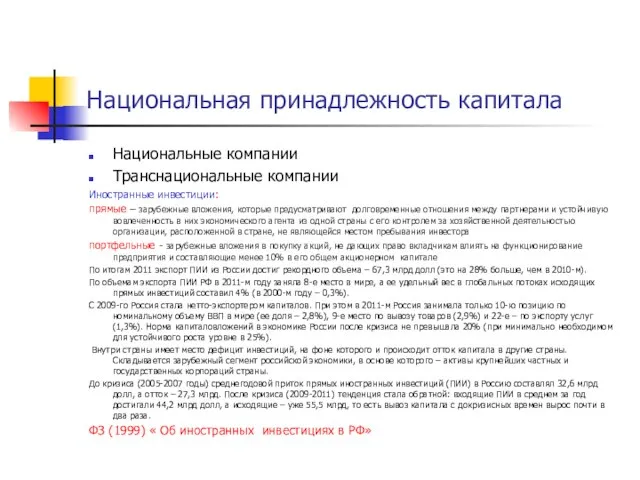

- 36. Национальная принадлежность капитала Национальные компании Транснациональные компании Иностранные инвестиции: прямые – зарубежные вложения, которые предусматривают долговременные

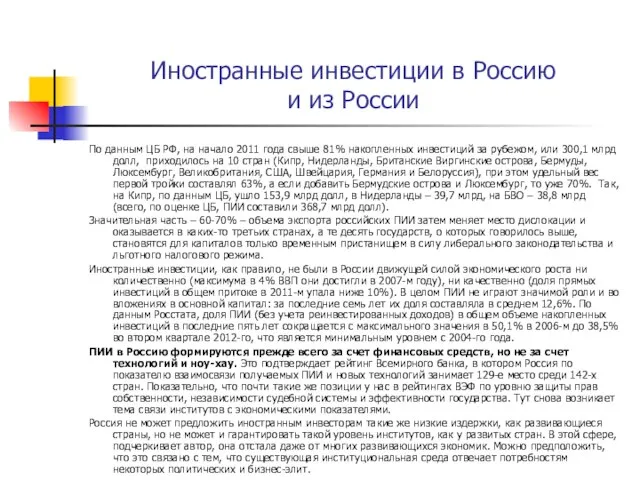

- 37. Иностранные инвестиции в Россию и из России По данным ЦБ РФ, на начало 2011 года свыше

- 38. Форма организации производственной деятельности Единичное производство Серийное производство Массовое производство

- 39. Тип конкурентной стратегии Конкурентная ( деловая) стратегия – совокупность правил , которым должна следовать экономическая организация,

- 40. Модель пяти сил конкуренции ( М.Портер)

- 41. Стиль управления Стиль управления – это степень опосредованности участия собственника и наемного персонала в управлении деятельностью

- 42. Условия выбора организационно-правовой формы бизнеса Разнообразие законодательно установленных форм Характер будущей предпринимательской деятельности Величина первоначального капитала

- 43. Основные организационно - правовые формы Хозяйственные товарищества Полное товарищество Товарищество на вере Хозяйственные общества Общество с

- 44. Лекция 3 Траектории развития и построение фирмы

- 45. Жизненный цикл организации Соотношение понятий «развитие» и «рост» Каждая организация развивается согласно определенным закономерностям независимо от

- 46. Модель жизненного цикла организации Л.Грейнера (1972)

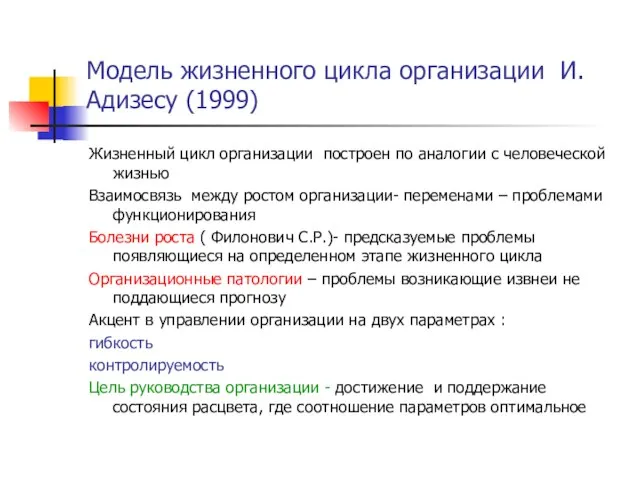

- 47. Модель жизненного цикла организации И.Адизесу (1999) Жизненный цикл организации построен по аналогии с человеческой жизнью Взаимосвязь

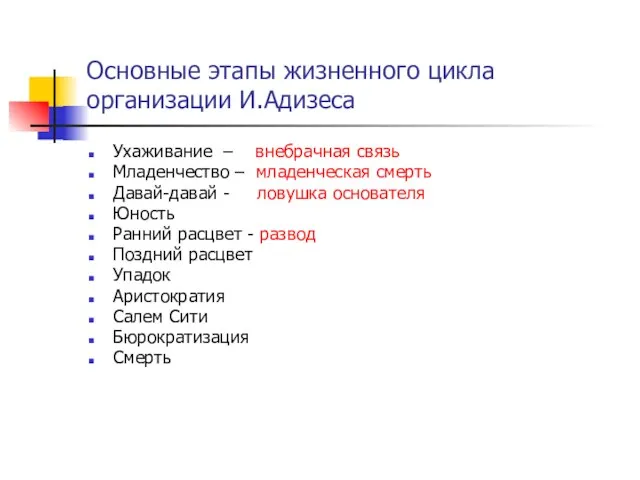

- 48. Основные этапы жизненного цикла организации И.Адизеса Ухаживание – внебрачная связь Младенчество – младенческая смерть Давай-давай -

- 49. Организационное построение фирмы Линейные структура Матричная структура Дивизиональная структура Зонтичная структура Х- структуры

- 50. Пирамида организационного построения Миссия(зачем) Цели Стратегии Функции(что) Положение об организационной структуре(кто,что) Положение о подразделении(кто,что) Положение о

- 51. Продуктовая модель как исходное условие для организационного построения Модель построения организационной структуры включает : иерархический перечень

- 52. Организационное построение фирмы Основные этапы организационного построения: Составление перечня продуктов и услуг Составление перечня функций и

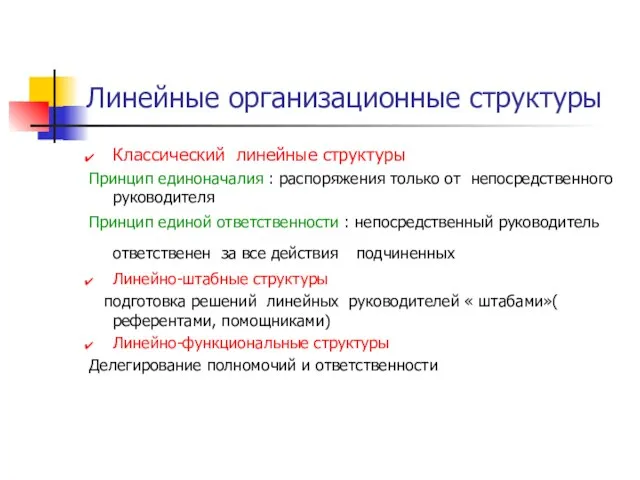

- 53. Линейные организационные структуры Классический линейные структуры Принцип единоначалия : распоряжения только от непосредственного руководителя Принцип единой

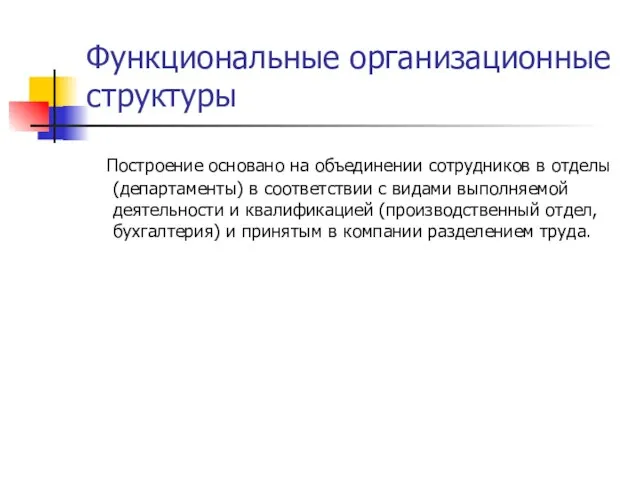

- 54. Функциональные организационные структуры Построение основано на объединении сотрудников в отделы (департаменты) в соответствии с видами выполняемой

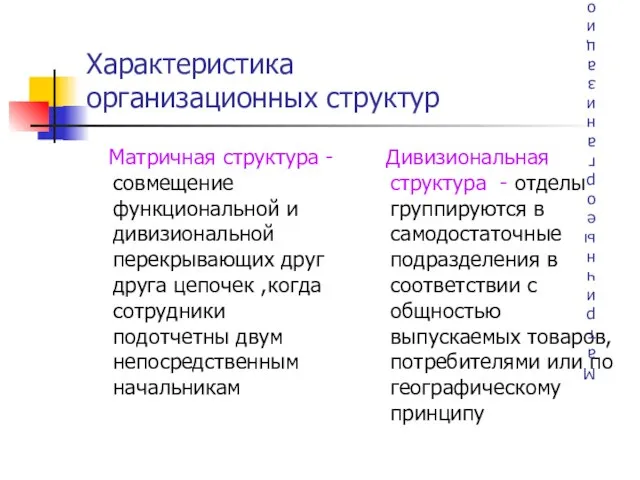

- 55. Характеристика организационных структур Матричная структура -совмещение функциональной и дивизиональной перекрывающих друг друга цепочек ,когда сотрудники подотчетны

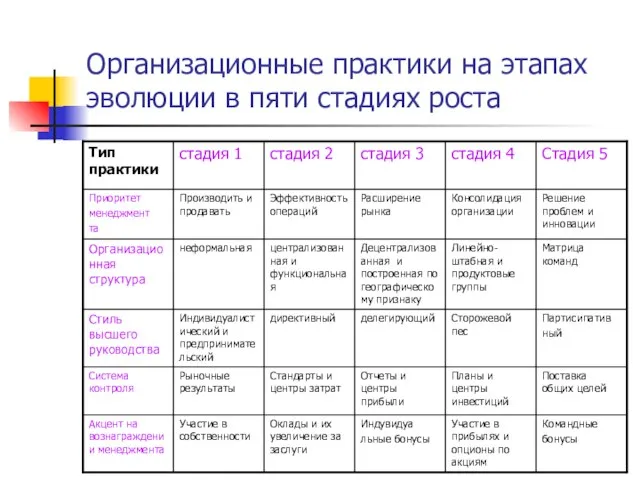

- 56. Организационные практики на этапах эволюции в пяти стадиях роста

- 57. Лекция 4 Управление активами фирмы

- 58. Активы – объекты капитала организации, обладающие следующими признаками: использование в производстве продукции, для выполнения работ, оказания

- 59. Внеоборотные активы нематериальные активы основные средства доходные вложения в материальные ценности финансовые вложения

- 60. Оборотные активы Запасы Налог на добавленную стоимость Дебиторская задолженность Финансовые вложения Денежные средства

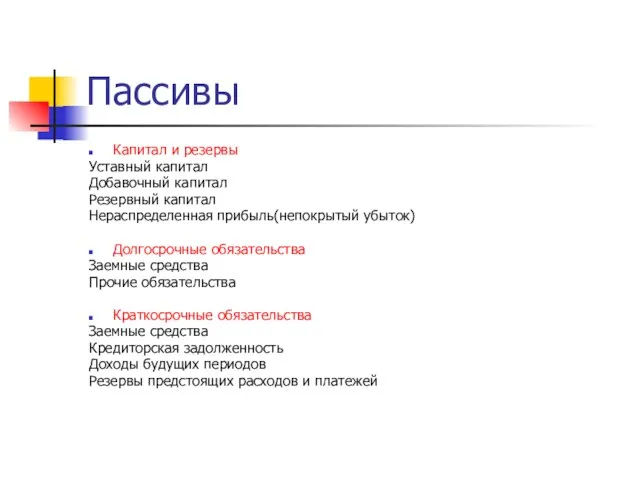

- 61. Пассивы Капитал и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль(непокрытый убыток) Долгосрочные обязательства Заемные

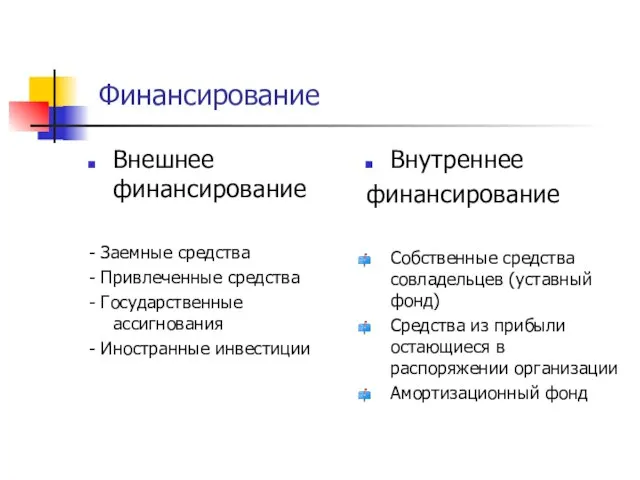

- 62. Финансирование Внешнее финансирование - Заемные средства - Привлеченные средства - Государственные ассигнования - Иностранные инвестиции Внутреннее

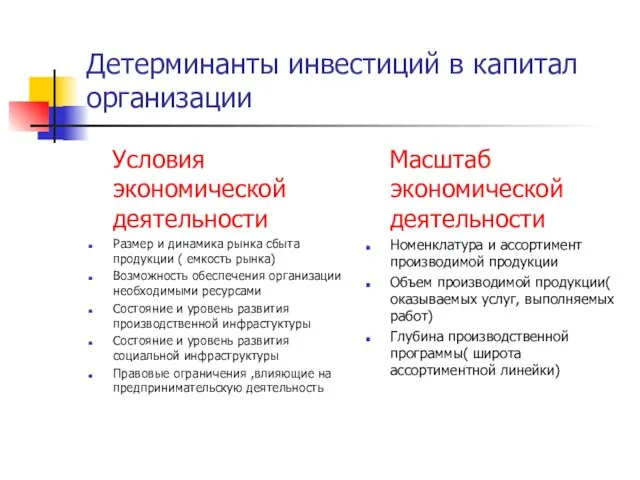

- 63. Детерминанты инвестиций в капитал организации Условия экономической деятельности Размер и динамика рынка сбыта продукции ( емкость

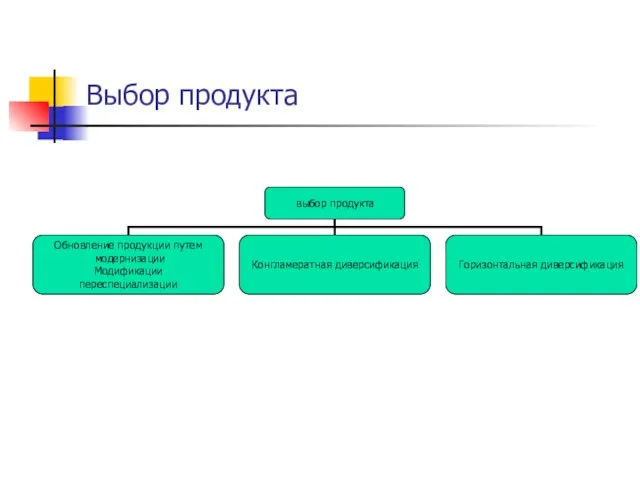

- 64. Выбор продукта

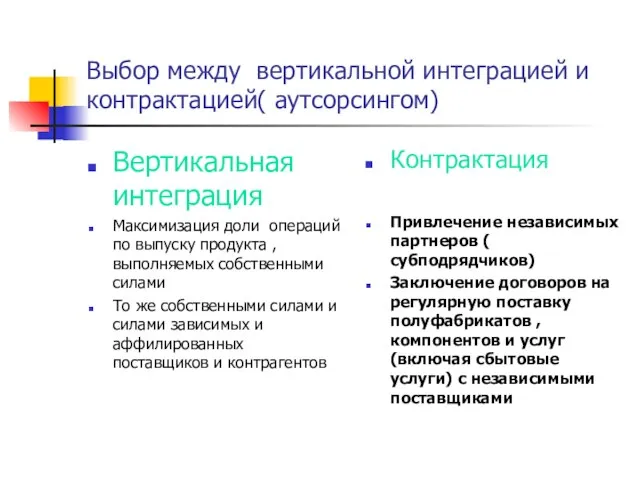

- 65. Выбор между вертикальной интеграцией и контрактацией( аутсорсингом) Вертикальная интеграция Максимизация доли операций по выпуску продукта ,выполняемых

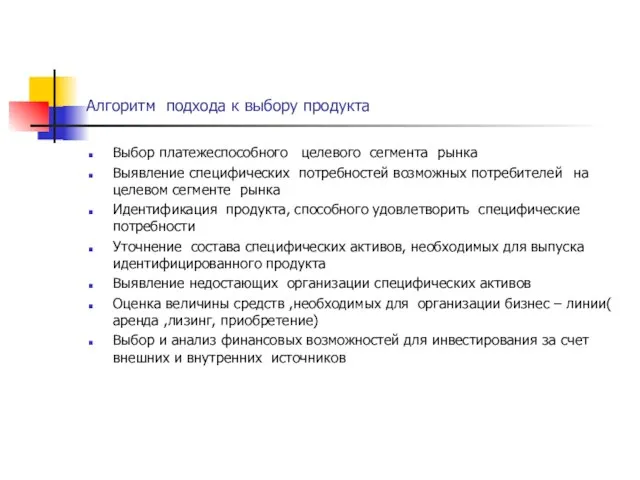

- 66. Алгоритм подхода к выбору продукта Выбор платежеспособного целевого сегмента рынка Выявление специфических потребностей возможных потребителей на

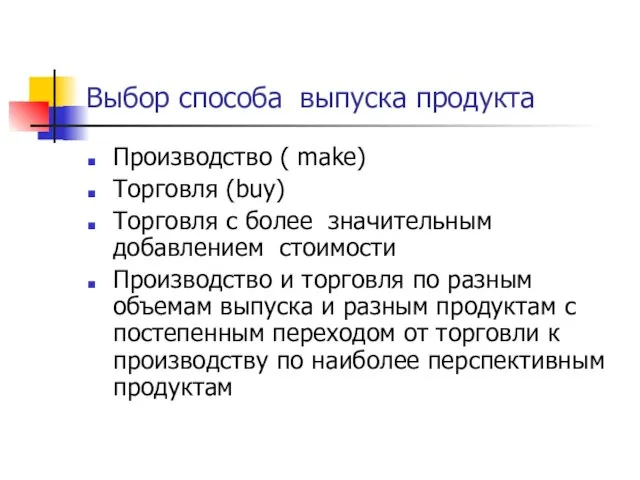

- 67. Выбор способа выпуска продукта Производство ( make) Торговля (buy) Торговля с более значительным добавлением стоимости Производство

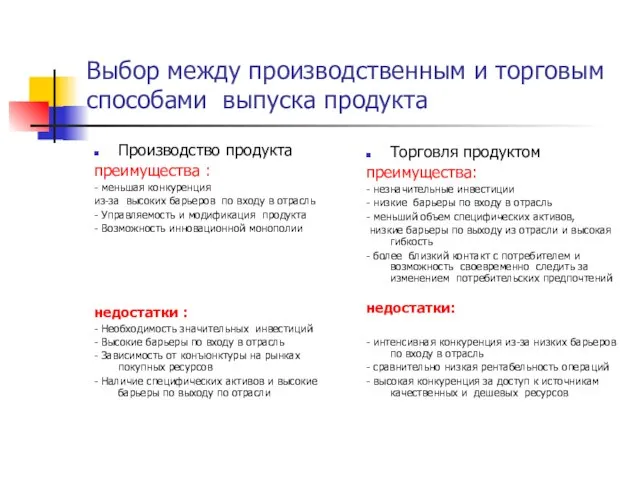

- 68. Выбор между производственным и торговым способами выпуска продукта Производство продукта преимущества : - меньшая конкуренция из-за

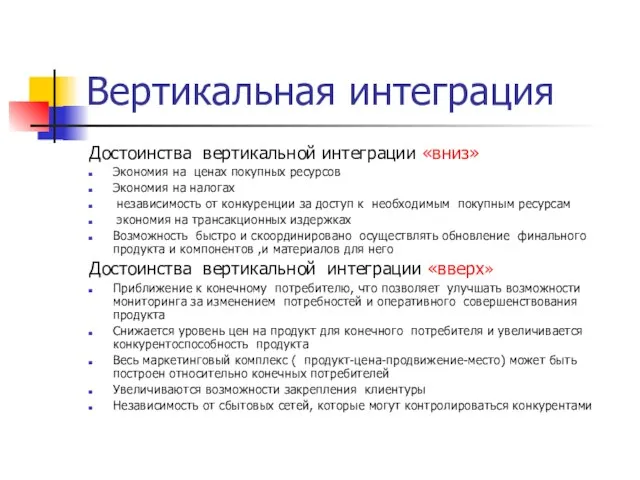

- 69. Вертикальная интеграция Достоинства вертикальной интеграции «вниз» Экономия на ценах покупных ресурсов Экономия на налогах независимость от

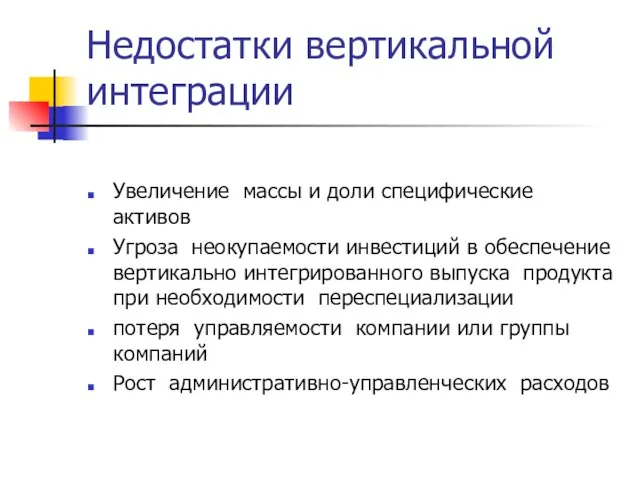

- 70. Недостатки вертикальной интеграции Увеличение массы и доли специфические активов Угроза неокупаемости инвестиций в обеспечение вертикально интегрированного

- 71. Выбор типов и каналов сбыта продукта Выбор посредников Брокеры Торговые агенты Комиссионеры Консигнаторы Дилеры

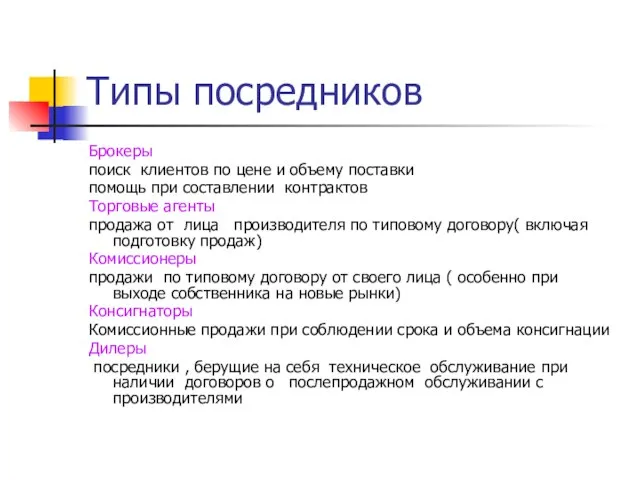

- 72. Типы посредников Брокеры поиск клиентов по цене и объему поставки помощь при составлении контрактов Торговые агенты

- 73. контрактация Договорные отношения с независимыми поставщиками Договорные отношения с зависимыми поставщиками Договорные отношения с аффилированными поставщиками

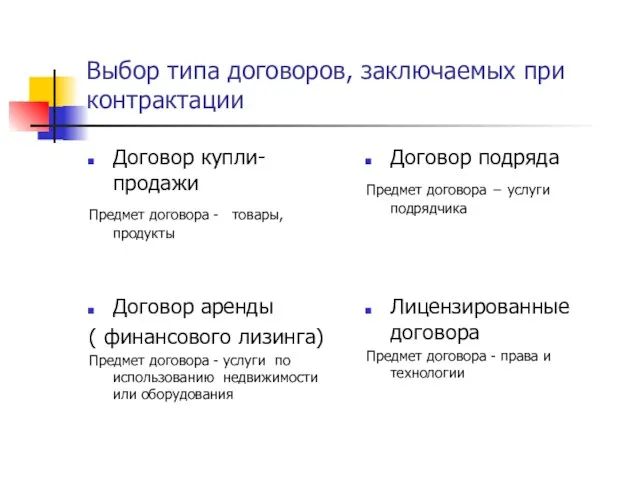

- 74. Выбор типа договоров, заключаемых при контрактации Договор купли-продажи Предмет договора - товары, продукты Договор подряда Предмет

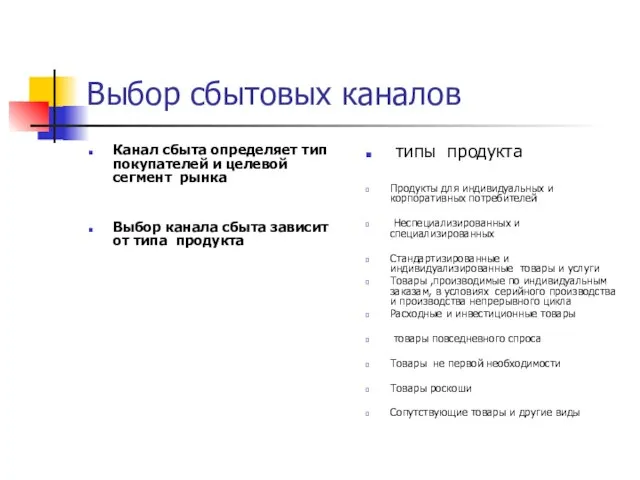

- 75. Выбор сбытовых каналов Канал сбыта определяет тип покупателей и целевой сегмент рынка Выбор канала сбыта зависит

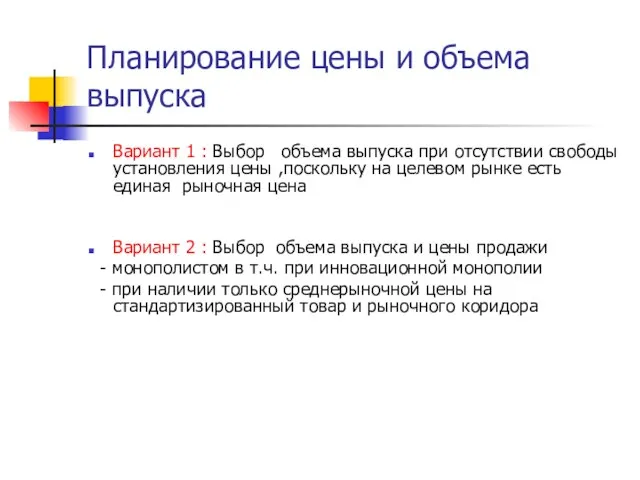

- 76. Планирование цены и объема выпуска Вариант 1 : Выбор объема выпуска при отсутствии свободы установления цены

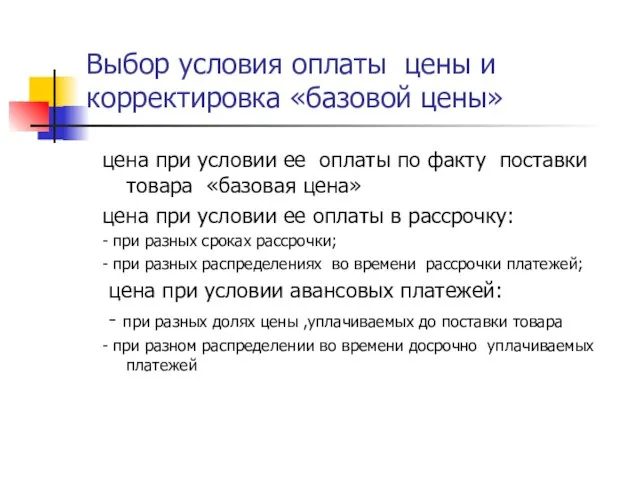

- 77. Выбор условия оплаты цены и корректировка «базовой цены» цена при условии ее оплаты по факту поставки

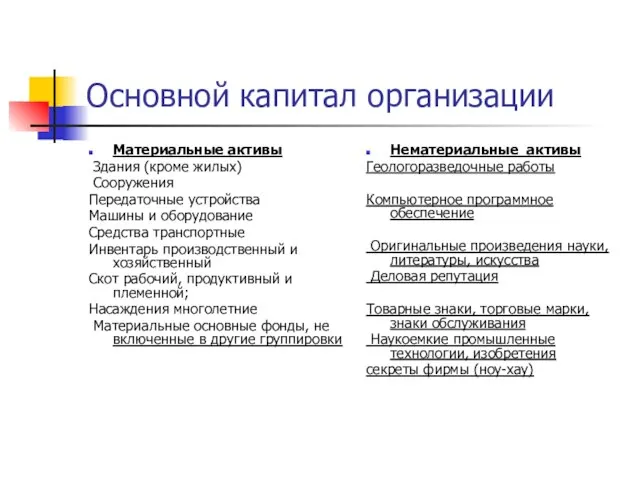

- 78. Основной капитал организации Материальные активы Здания (кроме жилых) Сооружения Передаточные устройства Машины и оборудование Средства транспортные

- 79. Классификация материальных активов

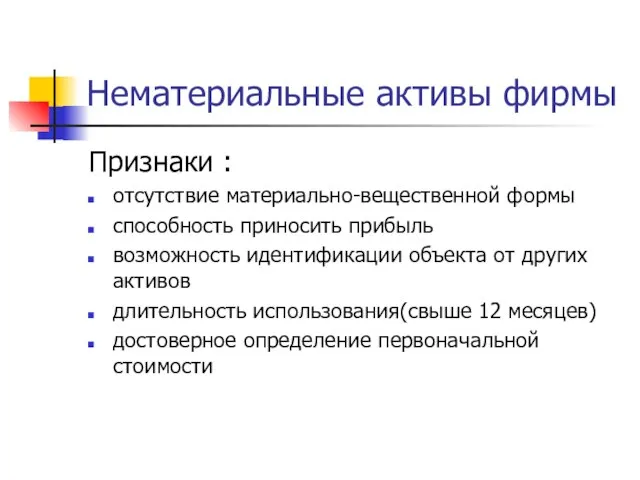

- 80. Нематериальные активы фирмы Признаки : отсутствие материально-вещественной формы способность приносить прибыль возможность идентификации объекта от других

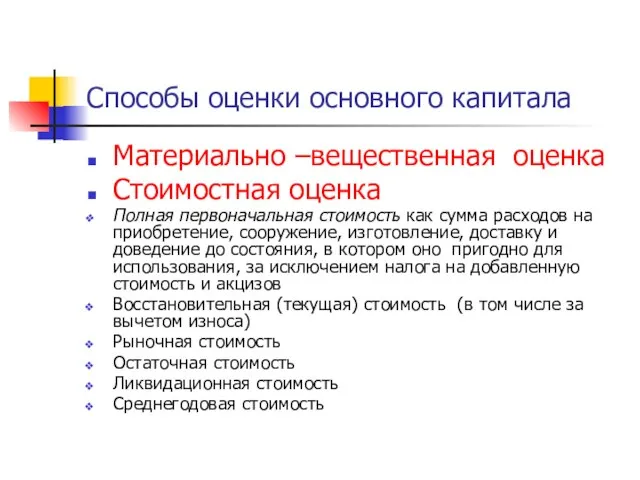

- 81. Способы оценки основного капитала Материально –вещественная оценка Стоимостная оценка Полная первоначальная стоимость как сумма расходов на

- 82. Износ основного капитала Материальный износ Моральный износ Социальный износ

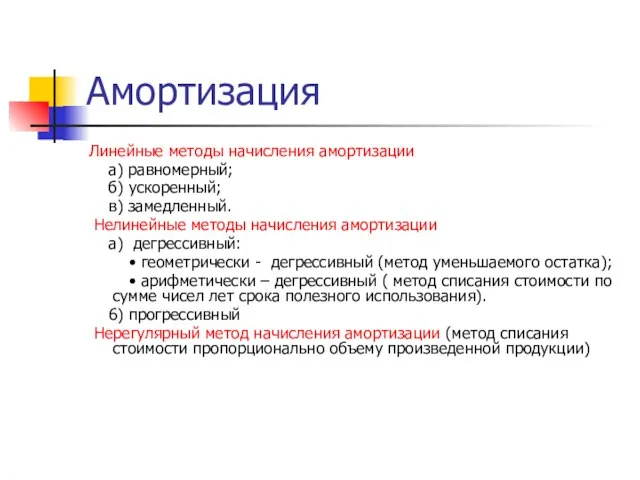

- 83. Амортизация Линейные методы начисления амортизации а) равномерный; б) ускоренный; в) замедленный. Нелинейные методы начисления амортизации а)

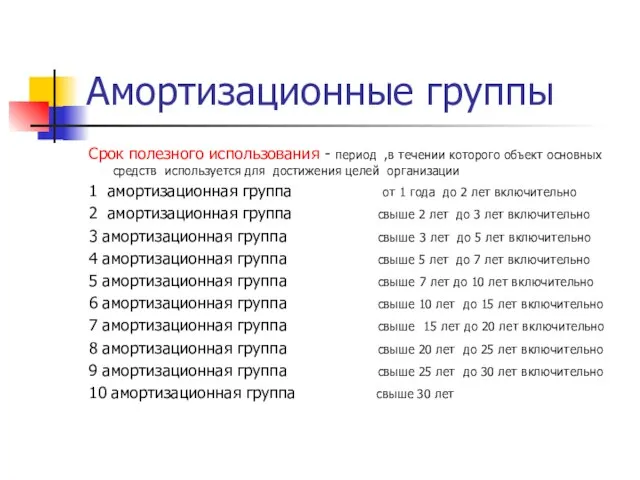

- 84. Амортизационные группы Срок полезного использования - период ,в течении которого объект основных средств используется для достижения

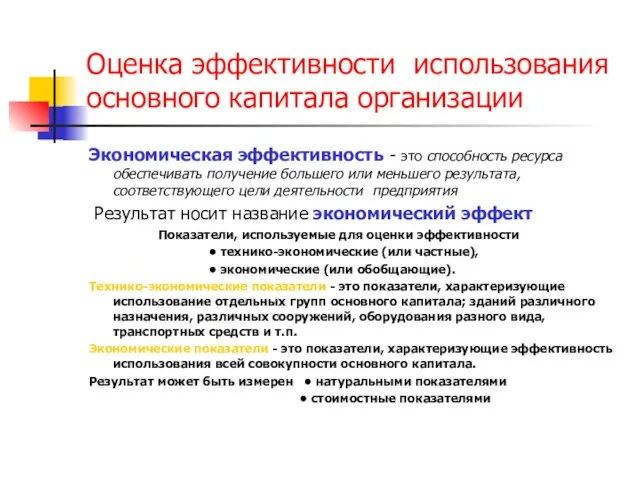

- 85. Оценка эффективности использования основного капитала организации Экономическая эффективность - это способность ресурса обеспечивать получение большего или

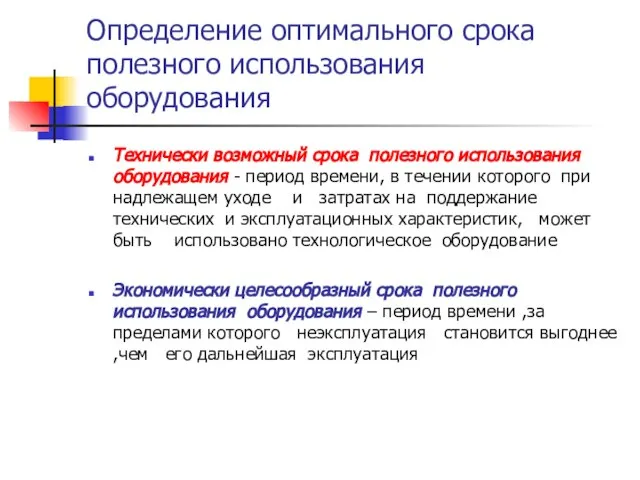

- 86. Определение оптимального срока полезного использования оборудования Технически возможный срока полезного использования оборудования - период времени, в

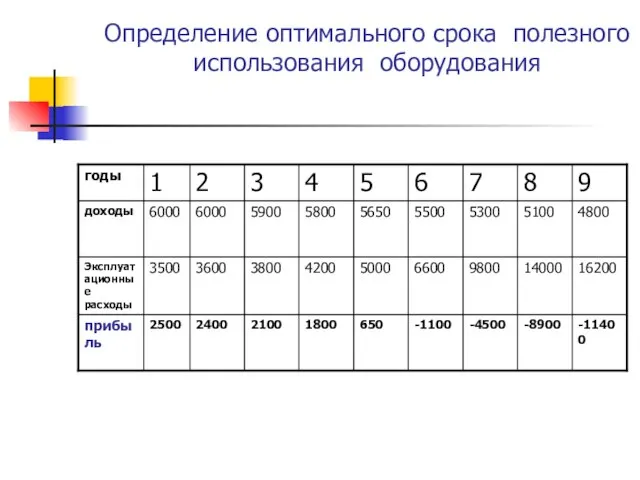

- 87. Определение оптимального срока полезного использования оборудования

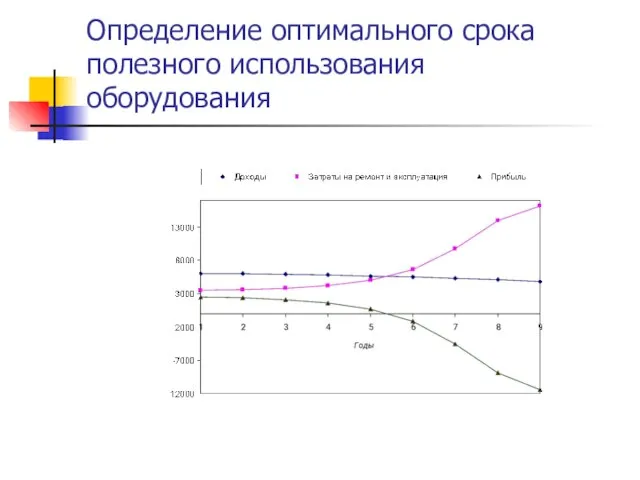

- 88. Определение оптимального срока полезного использования оборудования

- 89. Оборотный капитал организации Оборотный капитал – активы , которые при нормальный хозяйственной деятельности организации меняет свои

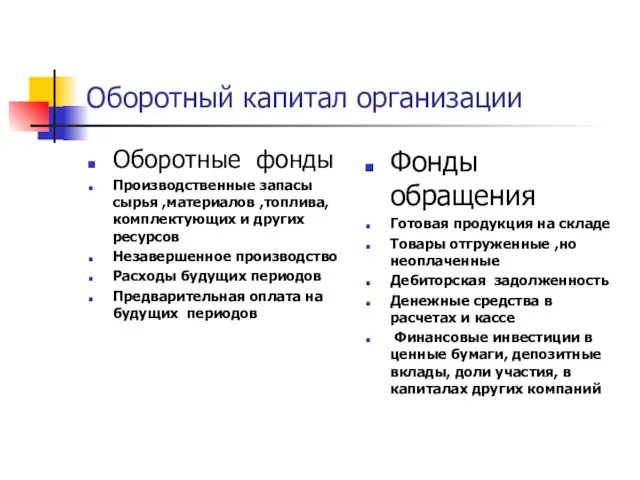

- 90. Оборотный капитал организации Оборотные фонды Производственные запасы сырья ,материалов ,топлива, комплектующих и других ресурсов Незавершенное производство

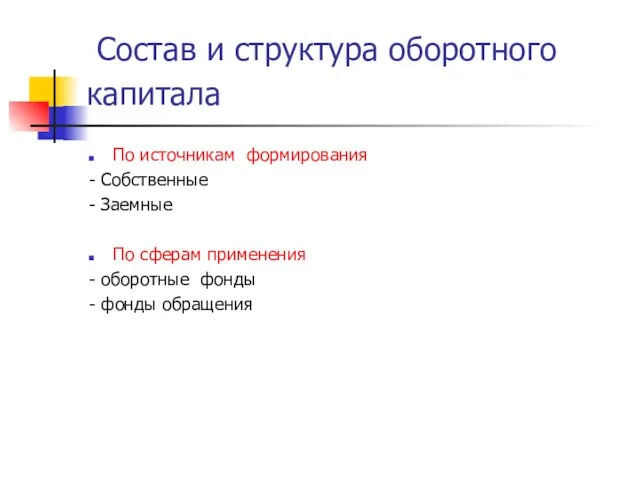

- 91. Состав и структура оборотного капитала По источникам формирования - Собственные - Заемные По сферам применения -

- 92. Оборотный цикл Денежная форма Производственная форма Товарная форма

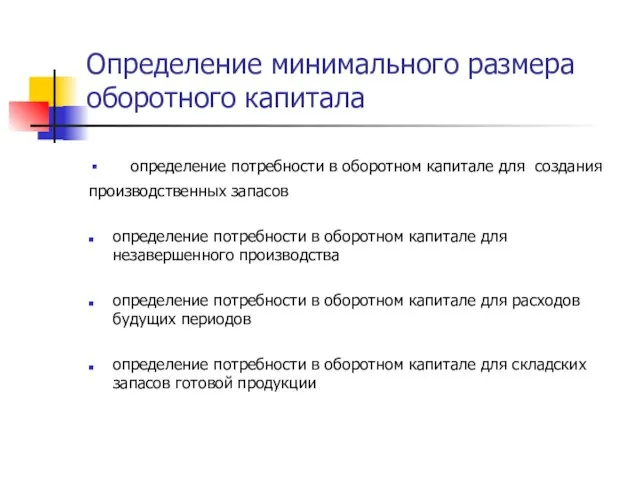

- 93. Определение минимального размера оборотного капитала определение потребности в оборотном капитале для создания производственных запасов определение потребности

- 94. Потери и риски ,связанные с недостатком оборотных средств Сужение круга поставщиков из-за недостатка средств для предоплаты

- 95. Потери и риски ,связанные с избытком оборотных средств Снижение требовательности к поставщикам и заказчикам, и как

- 96. Политика управления оборотным капиталом фирмы Относительное сокращение потребности в оборотном капитале за счет ускорения оборачиваемости оборотных

- 97. Чистый оборотный (рабочий) капитал Чистый оборотный капитал –это разница между текущими активами и текущими пассивами фирмы

- 98. Текущие финансовые потребности Запасы сырья и готовой продукции + Долговые обязательства к клиентам (дебиторская задолженность) _

- 99. Управление складскими запасами Система управления складскими запасами – это совокупность правил ,определяющих методы учета движения складских

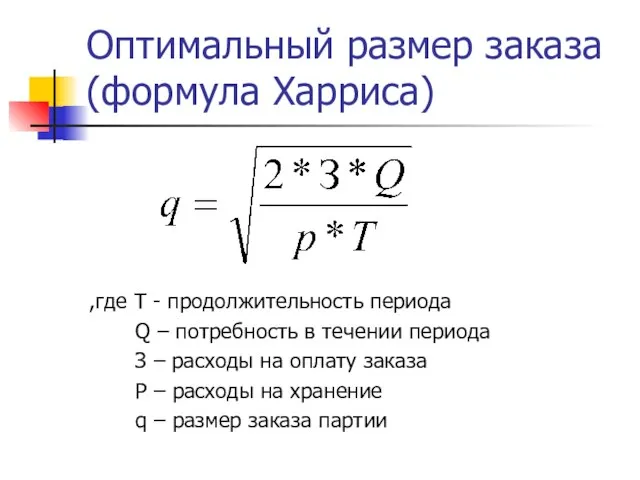

- 100. Оптимальный размер заказа (формула Харриса) ,где Т - продолжительность периода Q – потребность в течении периода

- 101. Цели создания складских запасов создание запасов для обеспечения нормального производственного процесса (рабочий запас) создание резервов для

- 102. Факторы, определяющие складскую политику фирмы Потребность фирмы в конкретном виде материалов и ее распределение во времени

- 103. Цена связанного в запасе капитала Создание всех видов запасов сырья , материалов и т.п. сопровождается «замораживанием»

- 104. Расходы и потери ,обусловленные созданием и хранением запаса Издержки ,связанные с заказом и покупкой товара Издержки

- 105. Издержки ,связанные с заказом и покупкой товара Постоянные издержки возникают из самого факта заказа товара (

- 106. Издержки и потери при хранении товаров на складе Расходы на содержание складских площадей Затраты на хранение

- 107. Транспортные расходы Постоянные расходы – это затраты, не зависящие от количество перевозимых грузов или их стоимости

- 108. Использование АBC – анализа при управлении складскими запасами Цель – оптимизация расходов по управлению складскими запасами

- 109. Процедура проведения АВС- анализа По отчетным данным за предыдущий год определяется фактическая стоимость каждого вида товарно-

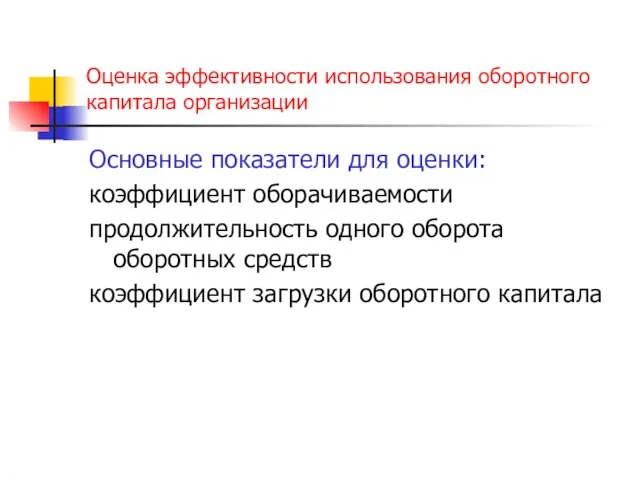

- 110. Оценка эффективности использования оборотного капитала организации Основные показатели для оценки: коэффициент оборачиваемости продолжительность одного оборота оборотных

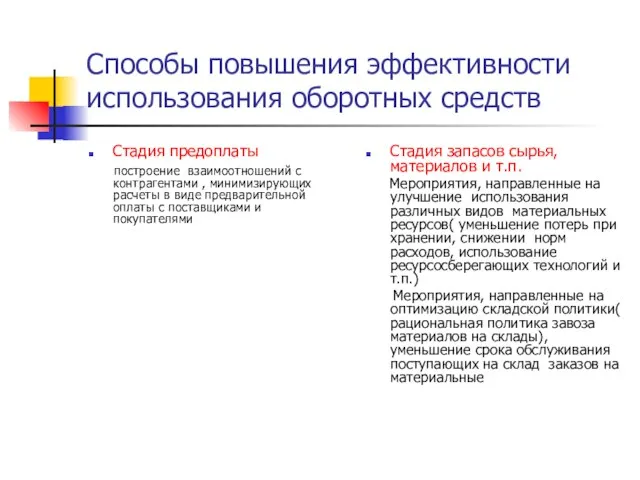

- 111. Способы повышения эффективности использования оборотных средств Стадия предоплаты построение взаимоотношений с контрагентами , минимизирующих расчеты в

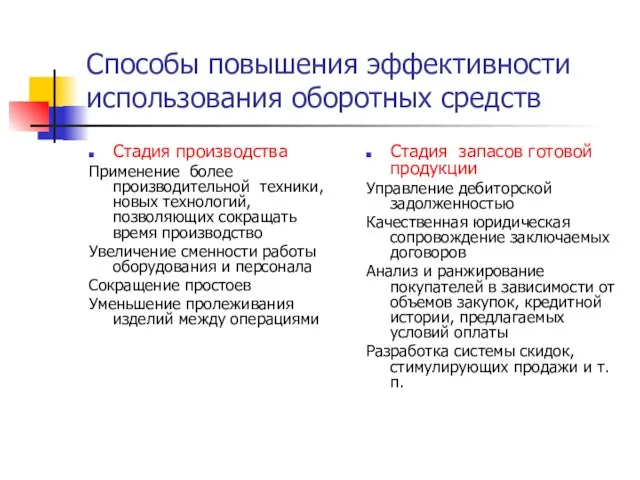

- 112. Способы повышения эффективности использования оборотных средств Стадия производства Применение более производительной техники, новых технологий, позволяющих сокращать

- 113. Лекция 10 Расходы фирмы : понятие, классификация , способы учета и измерения

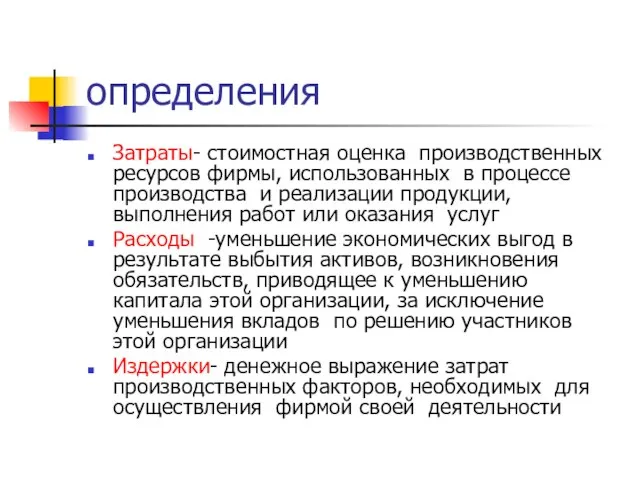

- 114. определения Затраты- стоимостная оценка производственных ресурсов фирмы, использованных в процессе производства и реализации продукции, выполнения работ

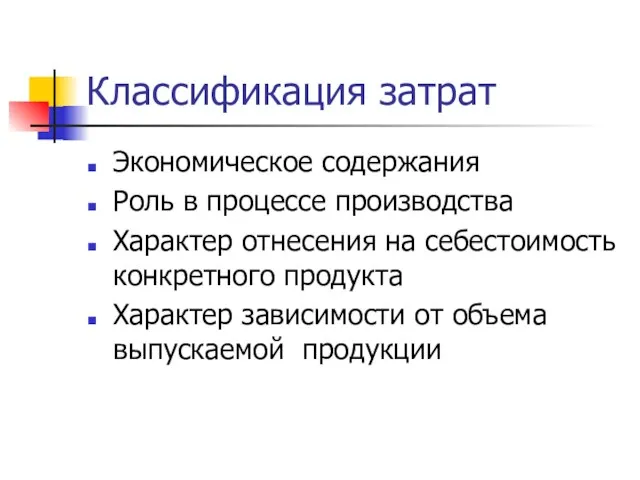

- 115. Классификация затрат Экономическое содержания Роль в процессе производства Характер отнесения на себестоимость конкретного продукта Характер зависимости

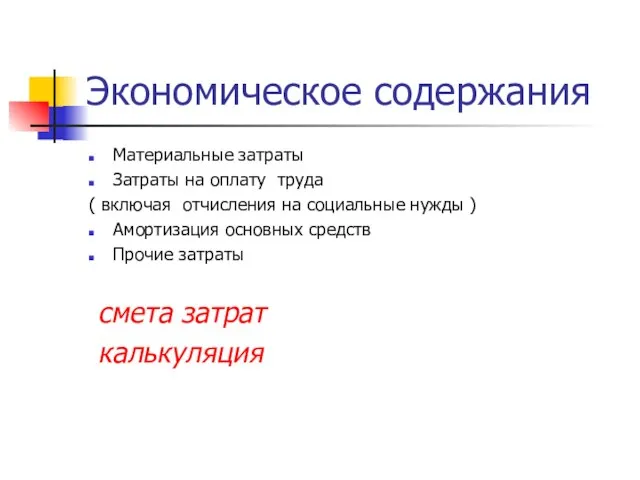

- 116. Экономическое содержания Материальные затраты Затраты на оплату труда ( включая отчисления на социальные нужды ) Амортизация

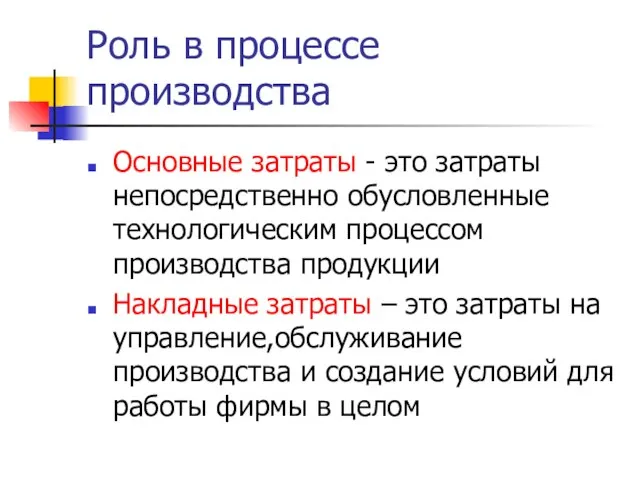

- 117. Роль в процессе производства Основные затраты - это затраты непосредственно обусловленные технологическим процессом производства продукции Накладные

- 118. Накладные затраты Общецеховые Общепроизводственные Общехозяйственные

- 119. Общецеховые затраты Расходы на управление цехом, структурным подразделением Амортизация здания цеха Отопление, освещение, ремонт помещения Износ

- 120. Общепроизводственные затраты Содержание и текущий ремонт основных средств общепроизводственного назначения Производство испытаний, опытов, исследований Содержание научно-

- 121. Общехозяйственные затраты Расходы на управление фирмой (оплата труда аппарата управления фирмой, командировки, содержание легкого автотранспорта, охрана

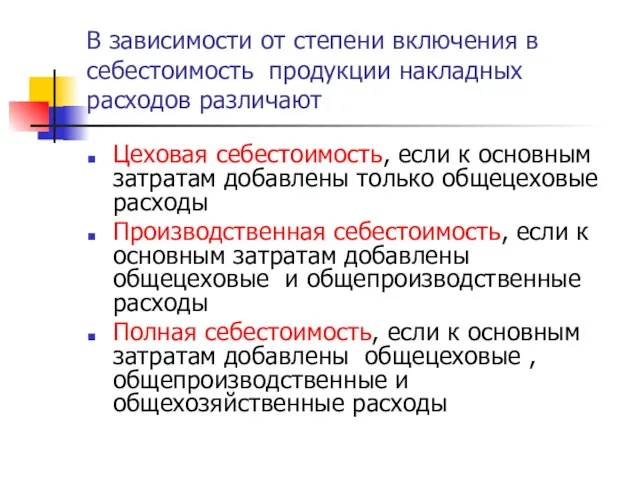

- 122. В зависимости от степени включения в себестоимость продукции накладных расходов различают Цеховая себестоимость, если к основным

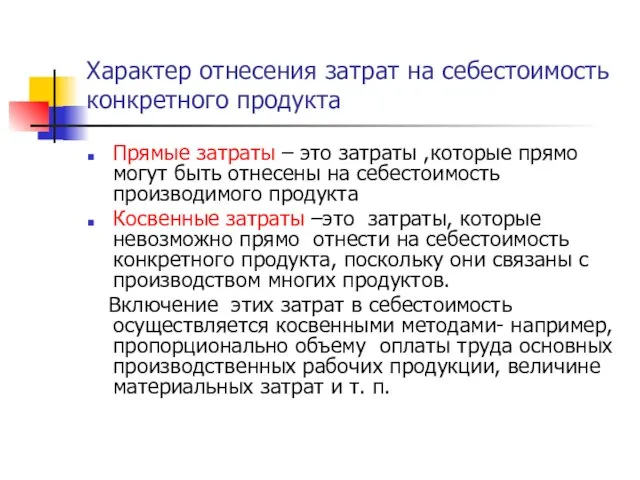

- 123. Характер отнесения затрат на себестоимость конкретного продукта Прямые затраты – это затраты ,которые прямо могут быть

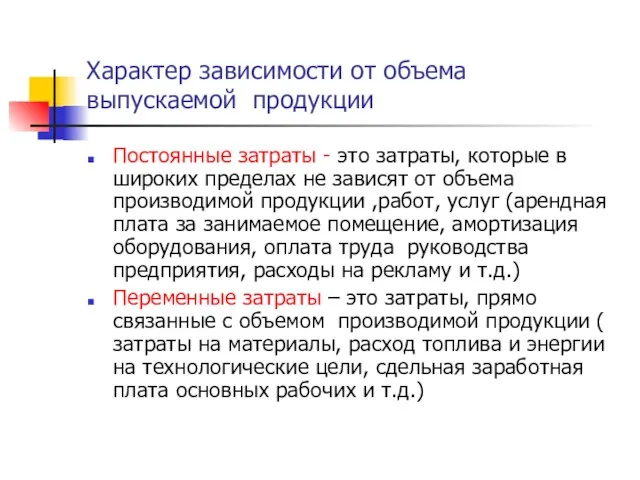

- 124. Характер зависимости от объема выпускаемой продукции Постоянные затраты - это затраты, которые в широких пределах не

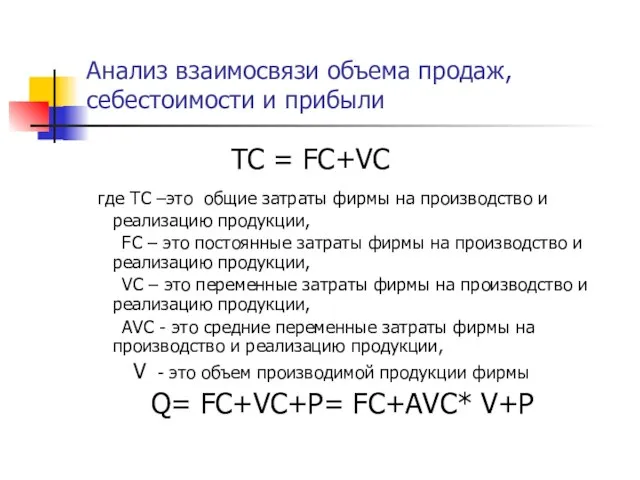

- 125. Анализ взаимосвязи объема продаж, себестоимости и прибыли TC = FC+VC где TC –это общие затраты фирмы

- 126. Смета затрат Основной документ непосредственно связанный с планированием затрат и управлении ими на предприятии Полный свод

- 127. Калькуляция себестоимости Определение себестоимости отдельных видов продукции, работ, услуг в расчете на единицу Затраты группируются по

- 129. Скачать презентацию

Слайд 3Лекция 1

ФИРМА В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ

Лекция 1

ФИРМА В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ

Слайд 4ФИРМА В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ

Соотношение понятий «фирма» и «предприятие»

Основные признаки фирмы

Концепции фирмы

Место и

ФИРМА В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ

Соотношение понятий «фирма» и «предприятие»

Основные признаки фирмы

Концепции фирмы

Место и

Слайд 5Определение фирмы

Фирма как один из основных институтов современной экономической системы

Фирма как обособленный

Определение фирмы

Фирма как один из основных институтов современной экономической системы

Фирма как обособленный

Слайд 6Признаки фирмы

Крупная организационная единица

Самостоятельный целостный экономический субъект

Юридическая независимость

Организационная обособленность

Производственная и финансовая свобода

Признаки фирмы

Крупная организационная единица

Самостоятельный целостный экономический субъект

Юридическая независимость

Организационная обособленность

Производственная и финансовая свобода

Слайд 7Основные концепции фирмы

Технологическая концепция фирмы

Контрактная концепция фирмы

Стратегическая концепция фирмы

Основные концепции фирмы

Технологическая концепция фирмы

Контрактная концепция фирмы

Стратегическая концепция фирмы

Слайд 9Технологическая концепция фирмы

Фирма рассматривается как структура оптимизирующая издержки при данном выпуске

Технологическая концепция фирмы

Фирма рассматривается как структура оптимизирующая издержки при данном выпуске

Слайд 10ПРОИЗВОДСТВЕННЫЕ ОГРАНИЧЕНИЯ РОСТА ФИРМЫ

ГОРИЗОНТАЛЬНАЯ ГРАНИЦА

Максимальный объем выпуска одного продукта

Предел роста

Одно-заводские

Много-заводские

ΣТС(g0)> ΣTC(gi)

ВЕРТИКАЛЬНАЯ ГРАНИЦА

Степень

ПРОИЗВОДСТВЕННЫЕ ОГРАНИЧЕНИЯ РОСТА ФИРМЫ

ГОРИЗОНТАЛЬНАЯ ГРАНИЦА

Максимальный объем выпуска одного продукта

Предел роста

Одно-заводские

Много-заводские

ΣТС(g0)> ΣTC(gi)

ВЕРТИКАЛЬНАЯ ГРАНИЦА

Степень

Слайд 11Контрактная концепция фирмы

Фирма представляет собой совокупность контрактных (договорных) отношений внешнего и

Контрактная концепция фирмы

Фирма представляет собой совокупность контрактных (договорных) отношений внешнего и

Слайд 12Оппортунистическое поведение работников

Снижение интенсивности труди

Рост затрат на организацию контроля

Верхняя граница

Нижняя граница

Размеры фирмы

Уникальность

Оппортунистическое поведение работников

Снижение интенсивности труди

Рост затрат на организацию контроля

Верхняя граница

Нижняя граница

Размеры фирмы

Уникальность

Слайд 13Стратегическая концепция фирмы

Фирма как активный агент экономических взаимоотношений, обладает собственной линией

Стратегическая концепция фирмы

Фирма как активный агент экономических взаимоотношений, обладает собственной линией

Слайд 14Характер организа-ции

Традиции

Система целей

Истори-ческий опыт

Стратегия развития

Формирование размера фирмы

Стратегическая концепция фирмы

Характер организа-ции

Традиции

Система целей

Истори-ческий опыт

Стратегия развития

Формирование размера фирмы

Стратегическая концепция фирмы

Слайд 15Модель экономической системы

Модель экономической системы

Слайд 16Функции государства в экономической системе

Создание правого фундамента для предпринимательской деятельности и

Функции государства в экономической системе

Создание правого фундамента для предпринимательской деятельности и

Слайд 17Правовой фундамент для предпринимательской деятельности

Конституция РФ от 12 декабря 1993г.,гарантирующая единство

Правовой фундамент для предпринимательской деятельности

Конституция РФ от 12 декабря 1993г.,гарантирующая единство

Слайд 18Исследование государственного регулирования предпринимательской деятельности ( по данным 175 стран, 2007, Всемирный

Исследование государственного регулирования предпринимательской деятельности ( по данным 175 стран, 2007, Всемирный

Слайд 19Обзор ситуации

В Боливии население 8,8 млн.человек, в частном секторе занято -400 тыс.работников

В

Обзор ситуации

В Боливии население 8,8 млн.человек, в частном секторе занято -400 тыс.работников

В

Слайд 20Россия поднялась на восемь позиций в рейтинге Всемирного банка по условиям ведения

Россия поднялась на восемь позиций в рейтинге Всемирного банка по условиям ведения

Слайд 21Критерии рейтинга

Место в рейтинге-2013 Место в рейтинге-2012 Изменение в рейтинге

Временные и денежные

Критерии рейтинга

Место в рейтинге-2013 Место в рейтинге-2012 Изменение в рейтинге

Временные и денежные

Слайд 22Рейтинг стран по благоприятности условий для предпринимательской деятельности (2007)

Сингапур 1

Новая Зеландия 2

США

Рейтинг стран по благоприятности условий для предпринимательской деятельности (2007)

Сингапур 1

Новая Зеландия 2

США

Слайд 23Вместе с тем, на фоне других стран рост России в рейтинге оказался

Вместе с тем, на фоне других стран рост России в рейтинге оказался

Слайд 24Ставки подоходного налога ведущих стран мира (2004)

Ставки подоходного налога ведущих стран мира (2004)

Слайд 25Лекция 2

Типология экономических организаций и фирм: основные классификационные признаки и их

Лекция 2

Типология экономических организаций и фирм: основные классификационные признаки и их

Слайд 26Основные классификационные признаки типологии экономических организаций и фирм

вид экономической деятельности или характер

Основные классификационные признаки типологии экономических организаций и фирм

вид экономической деятельности или характер

Слайд 27Вид экономической деятельности или характер совершаемых операций

Международная стандартная отраслевая классификация всех

Вид экономической деятельности или характер совершаемых операций

Международная стандартная отраслевая классификация всех

Слайд 28Инновации

Продуктовые ( новые товары и услуги)

Процессные( новые технологические процессы, новое оборудование, новые

Инновации

Продуктовые ( новые товары и услуги)

Процессные( новые технологические процессы, новое оборудование, новые

Слайд 29Роль инноваций в поддержании конкурентоспособности организации

Продуктовые инновации оказывают влияние на успех в

Роль инноваций в поддержании конкурентоспособности организации

Продуктовые инновации оказывают влияние на успех в

Слайд 30Уровень специализации

Моноотраслевые ( зерно, электрическая и тепловая энергия и т.п.)

Многопрофильные (диверсифицированные)

-

Уровень специализации

Моноотраслевые ( зерно, электрическая и тепловая энергия и т.п.)

Многопрофильные (диверсифицированные)

-

Слайд 31Форма собственности

Государственные (федеральные)

Муниципальные

Частные (в долевой или совместной собственности)

Форма собственности

Государственные (федеральные)

Муниципальные

Частные (в долевой или совместной собственности)

Слайд 32Структура акционерного капитала в США за период 1985-2000 гг., %

Структура акционерного капитала в США за период 1985-2000 гг., %

Слайд 33Целевая функция

Коммерческие организации

Некоммерческие организации

Причины существования

Характерные отличия

Динамика развития

Страновые особенности

Целевая функция

Коммерческие организации

Некоммерческие организации

Причины существования

Характерные отличия

Динамика развития

Страновые особенности

Слайд 34Некоммерческие организации в России

Численность: около 600 тыс. организаций

Основные организационно- правовые формы: общественные(благотворительные

Некоммерческие организации в России

Численность: около 600 тыс. организаций

Основные организационно- правовые формы: общественные(благотворительные

Слайд 35Размер фирмы

Крупные

Средние

Малые

Идентификация экономических организаций по признаку размерности

Численность занятых

Величина добавленной стоимости

Величина собственного

Размер фирмы

Крупные

Средние

Малые

Идентификация экономических организаций по признаку размерности

Численность занятых

Величина добавленной стоимости

Величина собственного

Слайд 36Национальная принадлежность капитала

Национальные компании

Транснациональные компании

Иностранные инвестиции:

прямые – зарубежные вложения, которые предусматривают долговременные

Национальная принадлежность капитала

Национальные компании

Транснациональные компании

Иностранные инвестиции:

прямые – зарубежные вложения, которые предусматривают долговременные

Слайд 37Иностранные инвестиции в Россию

и из России

По данным ЦБ РФ, на начало 2011

Иностранные инвестиции в Россию

и из России

По данным ЦБ РФ, на начало 2011

Слайд 38Форма организации

производственной деятельности

Единичное производство

Серийное производство

Массовое производство

Форма организации

производственной деятельности

Единичное производство

Серийное производство

Массовое производство

Слайд 39Тип конкурентной стратегии

Конкурентная ( деловая) стратегия – совокупность правил , которым

Тип конкурентной стратегии

Конкурентная ( деловая) стратегия – совокупность правил , которым

Слайд 40Модель пяти сил конкуренции

( М.Портер)

Модель пяти сил конкуренции

( М.Портер)

Слайд 41Стиль управления

Стиль управления – это степень опосредованности участия собственника и наемного

Стиль управления

Стиль управления – это степень опосредованности участия собственника и наемного

Слайд 42Условия выбора организационно-правовой формы бизнеса

Разнообразие законодательно установленных форм

Характер будущей предпринимательской деятельности

Величина первоначального

Условия выбора организационно-правовой формы бизнеса

Разнообразие законодательно установленных форм

Характер будущей предпринимательской деятельности

Величина первоначального

Слайд 43Основные организационно - правовые формы

Хозяйственные товарищества

Полное товарищество

Товарищество на вере

Хозяйственные общества

Общество с

Основные организационно - правовые формы

Хозяйственные товарищества

Полное товарищество

Товарищество на вере

Хозяйственные общества

Общество с

Слайд 44Лекция 3

Траектории развития и построение фирмы

Лекция 3

Траектории развития и построение фирмы

Слайд 45Жизненный цикл организации

Соотношение понятий «развитие» и «рост»

Каждая организация развивается согласно определенным закономерностям

Жизненный цикл организации

Соотношение понятий «развитие» и «рост»

Каждая организация развивается согласно определенным закономерностям

Слайд 46Модель жизненного цикла организации Л.Грейнера (1972)

Модель жизненного цикла организации Л.Грейнера (1972)

Слайд 47Модель жизненного цикла организации И.Адизесу (1999)

Жизненный цикл организации построен по аналогии с

Модель жизненного цикла организации И.Адизесу (1999)

Жизненный цикл организации построен по аналогии с

Слайд 48Основные этапы жизненного цикла организации И.Адизеса

Ухаживание – внебрачная связь

Младенчество – младенческая смерть

Давай-давай

Основные этапы жизненного цикла организации И.Адизеса

Ухаживание – внебрачная связь

Младенчество – младенческая смерть

Давай-давай

Слайд 49 Организационное построение фирмы

Линейные структура

Матричная структура

Дивизиональная структура

Зонтичная структура

Х- структуры

Организационное построение фирмы

Линейные структура

Матричная структура

Дивизиональная структура

Зонтичная структура

Х- структуры

Слайд 50Пирамида организационного построения

Миссия(зачем)

Цели

Стратегии

Функции(что)

Положение об организационной

структуре(кто,что)

Положение о подразделении(кто,что)

Положение о должностных обязанностях(кто,что,как)

Пирамида организационного построения

Миссия(зачем)

Цели

Стратегии

Функции(что)

Положение об организационной

структуре(кто,что)

Положение о подразделении(кто,что)

Положение о должностных обязанностях(кто,что,как)

Слайд 51Продуктовая модель как исходное условие для организационного построения

Модель построения организационной структуры включает

Продуктовая модель как исходное условие для организационного построения

Модель построения организационной структуры включает

Слайд 52Организационное построение фирмы

Основные этапы организационного построения:

Составление перечня продуктов и услуг

Составление перечня функций

Организационное построение фирмы

Основные этапы организационного построения:

Составление перечня продуктов и услуг

Составление перечня функций

Слайд 53Линейные организационные структуры

Классический линейные структуры

Принцип единоначалия : распоряжения только от непосредственного руководителя

Принцип

Линейные организационные структуры

Классический линейные структуры

Принцип единоначалия : распоряжения только от непосредственного руководителя

Принцип

Слайд 54Функциональные организационные структуры

Построение основано на объединении сотрудников в отделы (департаменты) в

Функциональные организационные структуры

Построение основано на объединении сотрудников в отделы (департаменты) в

Слайд 55Характеристика

организационных структур

Матричная структура -совмещение функциональной и дивизиональной перекрывающих друг друга

Характеристика

организационных структур

Матричная структура -совмещение функциональной и дивизиональной перекрывающих друг друга

Слайд 56Организационные практики на этапах эволюции в пяти стадиях роста

Организационные практики на этапах эволюции в пяти стадиях роста

Слайд 57Лекция 4

Управление активами фирмы

Лекция 4

Управление активами фирмы

Слайд 58Активы – объекты капитала организации, обладающие следующими признаками:

использование в производстве продукции,

Активы – объекты капитала организации, обладающие следующими признаками:

использование в производстве продукции,

Слайд 59Внеоборотные активы

нематериальные активы

основные средства

доходные вложения в материальные ценности

финансовые вложения

Внеоборотные активы

нематериальные активы

основные средства

доходные вложения в материальные ценности

финансовые вложения

Слайд 60Оборотные активы

Запасы

Налог на добавленную стоимость

Дебиторская задолженность

Финансовые вложения

Денежные средства

Оборотные активы

Запасы

Налог на добавленную стоимость

Дебиторская задолженность

Финансовые вложения

Денежные средства

Слайд 61Пассивы

Капитал и резервы

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль(непокрытый убыток)

Долгосрочные обязательства

Заемные средства

Прочие обязательства

Краткосрочные

Пассивы

Капитал и резервы

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль(непокрытый убыток)

Долгосрочные обязательства

Заемные средства

Прочие обязательства

Краткосрочные

Слайд 62 Финансирование

Внешнее финансирование

- Заемные средства

- Привлеченные средства

- Государственные ассигнования

- Иностранные инвестиции

Внутреннее

финансирование

Собственные

Финансирование

Внешнее финансирование

- Заемные средства

- Привлеченные средства

- Государственные ассигнования

- Иностранные инвестиции

Внутреннее

финансирование

Собственные

Слайд 63Детерминанты инвестиций в капитал организации

Условия экономической деятельности

Размер и динамика рынка сбыта

Детерминанты инвестиций в капитал организации

Условия экономической деятельности

Размер и динамика рынка сбыта

Слайд 64Выбор продукта

Выбор продукта

Слайд 65Выбор между вертикальной интеграцией и контрактацией( аутсорсингом)

Вертикальная интеграция

Максимизация доли операций по выпуску

Выбор между вертикальной интеграцией и контрактацией( аутсорсингом)

Вертикальная интеграция

Максимизация доли операций по выпуску

Слайд 66Алгоритм подхода к выбору продукта

Выбор платежеспособного целевого сегмента рынка

Выявление специфических потребностей возможных

Алгоритм подхода к выбору продукта

Выбор платежеспособного целевого сегмента рынка

Выявление специфических потребностей возможных

Слайд 67Выбор способа выпуска продукта

Производство ( make)

Торговля (buy)

Торговля с более значительным добавлением стоимости

Производство

Выбор способа выпуска продукта

Производство ( make)

Торговля (buy)

Торговля с более значительным добавлением стоимости

Производство

Слайд 68Выбор между производственным и торговым способами выпуска продукта

Производство продукта

преимущества :

- меньшая конкуренция

Выбор между производственным и торговым способами выпуска продукта

Производство продукта

преимущества :

- меньшая конкуренция

Слайд 69Вертикальная интеграция

Достоинства вертикальной интеграции «вниз»

Экономия на ценах покупных ресурсов

Экономия на налогах

независимость

Вертикальная интеграция

Достоинства вертикальной интеграции «вниз»

Экономия на ценах покупных ресурсов

Экономия на налогах

независимость

Слайд 70Недостатки вертикальной интеграции

Увеличение массы и доли специфические активов

Угроза неокупаемости инвестиций в обеспечение

Недостатки вертикальной интеграции

Увеличение массы и доли специфические активов

Угроза неокупаемости инвестиций в обеспечение

Слайд 71Выбор типов и каналов сбыта продукта

Выбор посредников

Брокеры

Торговые агенты

Комиссионеры

Консигнаторы

Дилеры

Выбор типов и каналов сбыта продукта

Выбор посредников

Брокеры

Торговые агенты

Комиссионеры

Консигнаторы

Дилеры

Слайд 72Типы посредников

Брокеры

поиск клиентов по цене и объему поставки

помощь при составлении контрактов

Торговые

Типы посредников

Брокеры

поиск клиентов по цене и объему поставки

помощь при составлении контрактов

Торговые

Слайд 73контрактация

Договорные отношения с независимыми поставщиками

Договорные отношения с зависимыми поставщиками

Договорные отношения с аффилированными

контрактация

Договорные отношения с независимыми поставщиками

Договорные отношения с зависимыми поставщиками

Договорные отношения с аффилированными

Слайд 74Выбор типа договоров, заключаемых при контрактации

Договор купли-продажи

Предмет договора - товары, продукты

Договор подряда

Предмет

Выбор типа договоров, заключаемых при контрактации

Договор купли-продажи

Предмет договора - товары, продукты

Договор подряда

Предмет

Слайд 75Выбор сбытовых каналов

Канал сбыта определяет тип покупателей и целевой сегмент рынка

Выбор

Выбор сбытовых каналов

Канал сбыта определяет тип покупателей и целевой сегмент рынка

Выбор

Слайд 76Планирование цены и объема выпуска

Вариант 1 : Выбор объема выпуска при отсутствии

Планирование цены и объема выпуска

Вариант 1 : Выбор объема выпуска при отсутствии

Слайд 77Выбор условия оплаты цены и корректировка «базовой цены»

цена при условии ее оплаты

Выбор условия оплаты цены и корректировка «базовой цены»

цена при условии ее оплаты

Слайд 78Основной капитал организации

Материальные активы

Здания (кроме жилых)

Сооружения

Передаточные устройства

Машины и оборудование

Средства транспортные

Инвентарь

Основной капитал организации

Материальные активы

Здания (кроме жилых)

Сооружения

Передаточные устройства

Машины и оборудование

Средства транспортные

Инвентарь

Слайд 79Классификация материальных активов

Классификация материальных активов

Слайд 80Нематериальные активы фирмы

Признаки :

отсутствие материально-вещественной формы

способность приносить прибыль

возможность идентификации объекта от других

Нематериальные активы фирмы

Признаки :

отсутствие материально-вещественной формы

способность приносить прибыль

возможность идентификации объекта от других

Слайд 81Способы оценки основного капитала

Материально –вещественная оценка

Стоимостная оценка

Полная первоначальная стоимость как сумма расходов

Способы оценки основного капитала

Материально –вещественная оценка

Стоимостная оценка

Полная первоначальная стоимость как сумма расходов

Слайд 82Износ основного капитала

Материальный износ

Моральный износ

Социальный износ

Износ основного капитала

Материальный износ

Моральный износ

Социальный износ

Слайд 83Амортизация

Линейные методы начисления амортизации

а) равномерный;

б) ускоренный;

в) замедленный.

Нелинейные методы

Амортизация

Линейные методы начисления амортизации

а) равномерный;

б) ускоренный;

в) замедленный.

Нелинейные методы

Слайд 84Амортизационные группы

Срок полезного использования - период ,в течении которого объект основных средств

Амортизационные группы

Срок полезного использования - период ,в течении которого объект основных средств

Слайд 85Оценка эффективности использования основного капитала организации

Экономическая эффективность - это способность ресурса обеспечивать

Оценка эффективности использования основного капитала организации

Экономическая эффективность - это способность ресурса обеспечивать

Слайд 86Определение оптимального срока полезного использования оборудования

Технически возможный срока полезного использования оборудования -

Определение оптимального срока полезного использования оборудования

Технически возможный срока полезного использования оборудования -

Слайд 87Определение оптимального срока полезного использования оборудования

Определение оптимального срока полезного использования оборудования

Слайд 88Определение оптимального срока полезного использования оборудования

Определение оптимального срока полезного использования оборудования

Слайд 89Оборотный капитал организации

Оборотный капитал – активы , которые при нормальный хозяйственной деятельности

Оборотный капитал организации

Оборотный капитал – активы , которые при нормальный хозяйственной деятельности

Слайд 90Оборотный капитал организации

Оборотные фонды

Производственные запасы сырья ,материалов ,топлива, комплектующих и других ресурсов

Незавершенное

Оборотный капитал организации

Оборотные фонды

Производственные запасы сырья ,материалов ,топлива, комплектующих и других ресурсов

Незавершенное

Слайд 91 Состав и структура оборотного капитала

По источникам формирования

- Собственные

- Заемные

По

Состав и структура оборотного капитала

По источникам формирования

- Собственные

- Заемные

По

Слайд 92Оборотный цикл

Денежная форма

Производственная форма

Товарная форма

Оборотный цикл

Денежная форма

Производственная форма

Товарная форма

Слайд 93Определение минимального размера оборотного капитала

определение потребности в оборотном капитале для создания

производственных

Определение минимального размера оборотного капитала

определение потребности в оборотном капитале для создания

производственных

Слайд 94Потери и риски ,связанные с недостатком оборотных средств

Сужение круга поставщиков из-за недостатка

Потери и риски ,связанные с недостатком оборотных средств

Сужение круга поставщиков из-за недостатка

Слайд 95Потери и риски ,связанные с избытком оборотных средств

Снижение требовательности к поставщикам и

Потери и риски ,связанные с избытком оборотных средств

Снижение требовательности к поставщикам и

Слайд 96Политика управления оборотным капиталом фирмы

Относительное сокращение потребности в оборотном капитале за счет

Политика управления оборотным капиталом фирмы

Относительное сокращение потребности в оборотном капитале за счет

Слайд 97Чистый оборотный

(рабочий) капитал

Чистый оборотный капитал –это разница между текущими активами и

Чистый оборотный

(рабочий) капитал

Чистый оборотный капитал –это разница между текущими активами и

Слайд 98Текущие финансовые потребности

Запасы сырья и готовой продукции

+

Долговые обязательства к клиентам (дебиторская задолженность)

_

Долговые

Текущие финансовые потребности

Запасы сырья и готовой продукции

+

Долговые обязательства к клиентам (дебиторская задолженность)

_

Долговые

Слайд 99Управление складскими запасами

Система управления складскими запасами – это совокупность правил ,определяющих

Управление складскими запасами

Система управления складскими запасами – это совокупность правил ,определяющих

Слайд 100Оптимальный размер заказа

(формула Харриса)

,где Т - продолжительность периода

Q – потребность в

Оптимальный размер заказа

(формула Харриса)

,где Т - продолжительность периода

Q – потребность в

Слайд 101Цели создания складских запасов

создание запасов для обеспечения нормального производственного процесса (рабочий запас)

создание

Цели создания складских запасов

создание запасов для обеспечения нормального производственного процесса (рабочий запас)

создание

Слайд 102Факторы, определяющие складскую политику фирмы

Потребность фирмы в конкретном виде материалов и ее

Факторы, определяющие складскую политику фирмы

Потребность фирмы в конкретном виде материалов и ее

Слайд 103Цена связанного в запасе капитала

Создание всех видов запасов сырья , материалов и

Цена связанного в запасе капитала

Создание всех видов запасов сырья , материалов и

Слайд 104Расходы и потери ,обусловленные созданием и хранением запаса

Издержки ,связанные с заказом и

Расходы и потери ,обусловленные созданием и хранением запаса

Издержки ,связанные с заказом и

Слайд 105Издержки ,связанные с заказом и покупкой товара

Постоянные издержки возникают из самого факта

Издержки ,связанные с заказом и покупкой товара

Постоянные издержки возникают из самого факта

Слайд 106Издержки и потери при хранении товаров на складе

Расходы на содержание складских площадей

Затраты

Издержки и потери при хранении товаров на складе

Расходы на содержание складских площадей

Затраты

Слайд 107Транспортные расходы

Постоянные расходы – это затраты, не зависящие от количество перевозимых грузов

Транспортные расходы

Постоянные расходы – это затраты, не зависящие от количество перевозимых грузов

Слайд 108Использование АBC – анализа при управлении складскими запасами

Цель – оптимизация

Использование АBC – анализа при управлении складскими запасами

Цель – оптимизация

Слайд 109Процедура проведения АВС- анализа

По отчетным данным за предыдущий год определяется фактическая стоимость

Процедура проведения АВС- анализа

По отчетным данным за предыдущий год определяется фактическая стоимость

Слайд 110Оценка эффективности использования оборотного капитала организации

Основные показатели для оценки:

коэффициент оборачиваемости

продолжительность одного оборота

Оценка эффективности использования оборотного капитала организации

Основные показатели для оценки:

коэффициент оборачиваемости

продолжительность одного оборота

Слайд 111Способы повышения эффективности использования оборотных средств

Стадия предоплаты

построение взаимоотношений с контрагентами ,

Способы повышения эффективности использования оборотных средств

Стадия предоплаты

построение взаимоотношений с контрагентами ,

Слайд 112Способы повышения эффективности использования оборотных средств

Стадия производства

Применение более производительной техники, новых технологий,

Способы повышения эффективности использования оборотных средств

Стадия производства

Применение более производительной техники, новых технологий,

Слайд 113Лекция 10

Расходы фирмы : понятие, классификация , способы учета и измерения

Лекция 10

Расходы фирмы : понятие, классификация , способы учета и измерения

Слайд 114определения

Затраты- стоимостная оценка производственных ресурсов фирмы, использованных в процессе производства и реализации

определения

Затраты- стоимостная оценка производственных ресурсов фирмы, использованных в процессе производства и реализации

Слайд 115Классификация затрат

Экономическое содержания

Роль в процессе производства

Характер отнесения на себестоимость конкретного продукта

Характер зависимости

Классификация затрат

Экономическое содержания

Роль в процессе производства

Характер отнесения на себестоимость конкретного продукта

Характер зависимости

Слайд 116Экономическое содержания

Материальные затраты

Затраты на оплату труда

( включая отчисления на социальные нужды

Экономическое содержания

Материальные затраты

Затраты на оплату труда

( включая отчисления на социальные нужды

Слайд 117Роль в процессе производства

Основные затраты - это затраты непосредственно обусловленные технологическим процессом

Роль в процессе производства

Основные затраты - это затраты непосредственно обусловленные технологическим процессом

Слайд 118Накладные затраты

Общецеховые

Общепроизводственные

Общехозяйственные

Накладные затраты

Общецеховые

Общепроизводственные

Общехозяйственные

Слайд 119Общецеховые затраты

Расходы на управление цехом, структурным подразделением

Амортизация здания цеха

Отопление, освещение, ремонт помещения

Износ

Общецеховые затраты

Расходы на управление цехом, структурным подразделением

Амортизация здания цеха

Отопление, освещение, ремонт помещения

Износ

Слайд 120Общепроизводственные

затраты

Содержание и текущий ремонт основных средств общепроизводственного назначения

Производство испытаний, опытов, исследований

Содержание научно-

Общепроизводственные

затраты

Содержание и текущий ремонт основных средств общепроизводственного назначения

Производство испытаний, опытов, исследований

Содержание научно-

Слайд 121Общехозяйственные

затраты

Расходы на управление фирмой (оплата труда аппарата управления фирмой, командировки, содержание легкого

Общехозяйственные

затраты

Расходы на управление фирмой (оплата труда аппарата управления фирмой, командировки, содержание легкого

Слайд 122В зависимости от степени включения в себестоимость продукции накладных расходов различают

Цеховая себестоимость,

В зависимости от степени включения в себестоимость продукции накладных расходов различают

Цеховая себестоимость,

Слайд 123Характер отнесения затрат на себестоимость конкретного продукта

Прямые затраты – это затраты ,которые

Характер отнесения затрат на себестоимость конкретного продукта

Прямые затраты – это затраты ,которые

Слайд 124Характер зависимости от объема выпускаемой продукции

Постоянные затраты - это затраты, которые в

Характер зависимости от объема выпускаемой продукции

Постоянные затраты - это затраты, которые в

Слайд 125Анализ взаимосвязи объема продаж, себестоимости и прибыли

TC = FC+VC

где TC

Анализ взаимосвязи объема продаж, себестоимости и прибыли

TC = FC+VC

где TC

Слайд 126Смета затрат

Основной документ непосредственно связанный с планированием затрат и управлении ими на

Смета затрат

Основной документ непосредственно связанный с планированием затрат и управлении ими на

Слайд 127Калькуляция себестоимости

Определение себестоимости отдельных видов продукции, работ, услуг в расчете на единицу

Затраты

Калькуляция себестоимости

Определение себестоимости отдельных видов продукции, работ, услуг в расчете на единицу

Затраты

Год культурного наследия

Год культурного наследия Картина-пейзаж. Виды пейзажного жанра

Картина-пейзаж. Виды пейзажного жанра Music making

Music making Правовые основы деятельности банков

Правовые основы деятельности банков Nation-Building. Primordialism

Nation-Building. Primordialism Наука и образование в 1-й половине XIX века

Наука и образование в 1-й половине XIX века Презентация на тему Роль гормонов в обмене веществ, росте и развитии организма

Презентация на тему Роль гормонов в обмене веществ, росте и развитии организма Межличностное общение (интеракция). Общение между участниками в процессе совместной деятельности

Межличностное общение (интеракция). Общение между участниками в процессе совместной деятельности Презентация по английскому English-speaking countries

Презентация по английскому English-speaking countries  Методика выполнения полетов на площадку с самостоятельным подбором с воздуха

Методика выполнения полетов на площадку с самостоятельным подбором с воздуха Мы вместе

Мы вместе РЕФРАКЦИЯ И АККОМОДАЦИЯ

РЕФРАКЦИЯ И АККОМОДАЦИЯ  Организация здравоохранения в социальной политике

Организация здравоохранения в социальной политике Горбуша

Горбуша Причины детского эгоизма и пути его преодоления

Причины детского эгоизма и пути его преодоления Problèmes d'écologie de la région de Lipetsk

Problèmes d'écologie de la région de Lipetsk Komfovent. Вентиляционное оборудование

Komfovent. Вентиляционное оборудование Система работы с молодыми специалистами в школе Кузнецова Н.В. Зам. директора по УВР МОУ Октябрьская ООШ м.р. Волжский. - презентация

Система работы с молодыми специалистами в школе Кузнецова Н.В. Зам. директора по УВР МОУ Октябрьская ООШ м.р. Волжский. - презентация Модернизация Афипского НПЗ 2011-2019 гг.

Модернизация Афипского НПЗ 2011-2019 гг. Фолиевая кислота

Фолиевая кислота УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ

УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ R&D, ПО РЕЗУЛЬТАТАМ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА РЫНКОВ Береза — символ Родины моей

Береза — символ Родины моей Ассортимент плитки и керамогранита

Ассортимент плитки и керамогранита «Человек и профессиональный успех»

«Человек и профессиональный успех» Национальные костюмы

Национальные костюмы Презентация на тему ПОЛУЧЕНИЕ РАДИОАКТИВНЫХ ИЗОТОПОВ И ИХ ПРИМЕНЕНИЕ

Презентация на тему ПОЛУЧЕНИЕ РАДИОАКТИВНЫХ ИЗОТОПОВ И ИХ ПРИМЕНЕНИЕ Трудовая миграция в Россию: баланс административного и рыночного регулирования? По результатам исследований Центра миграционных

Трудовая миграция в Россию: баланс административного и рыночного регулирования? По результатам исследований Центра миграционных Профессия экономист

Профессия экономист