- МСФО 2. Запасы

Содержание

- 2. 1. Определения Сфера применения МСФО 2 не распространяется на: Незавершенное производство по договорам на строительство Финансовые

- 3. 1. Определения Запасы – это активы, которые: предназначены для продажи в ходе обычной деятельности (например, готовая

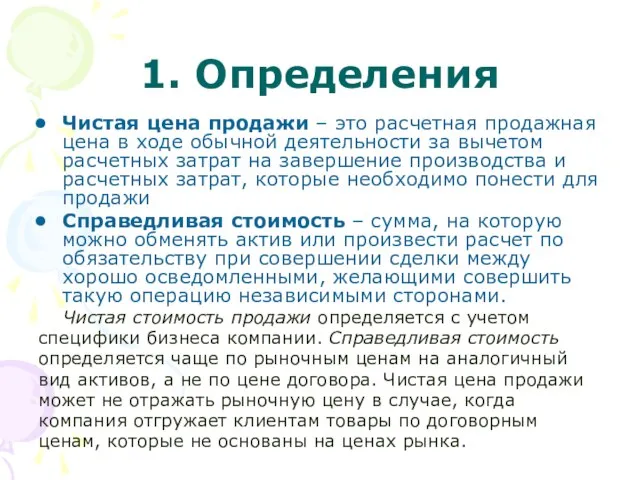

- 4. 1. Определения Чистая цена продажи – это расчетная продажная цена в ходе обычной деятельности за вычетом

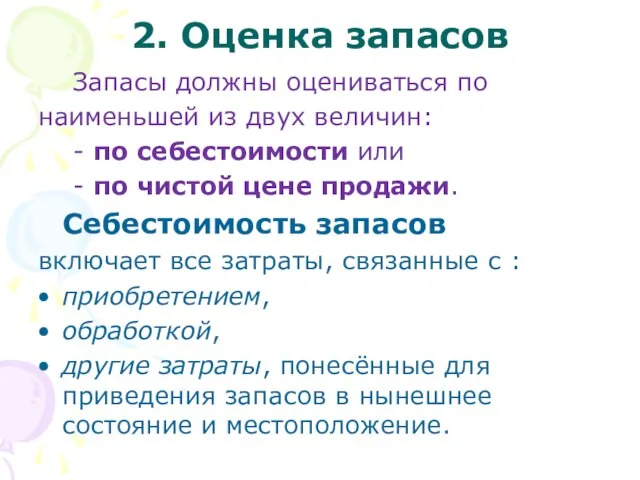

- 5. 2. Оценка запасов Запасы должны оцениваться по наименьшей из двух величин: - по себестоимости или -

- 6. 2. Оценка запасов Затраты на приобретение включают: цену приобретения (за вычетом торговых и оптовых скидок), транспортно-экспедиционные

- 7. 2. Оценка запасов Затраты на переработку имеют производственный характер и включают: прямые производственные затраты, накладные производственные

- 8. 2. Оценка запасов ПРОЧИЕ ЗАТРАТЫ могут включаться в стоимость запасов только в том случае, если они

- 9. 2. Оценка запасов Не включаются в себестоимость запасов: сверхнормативные потери сырья, а также расходы на оплату

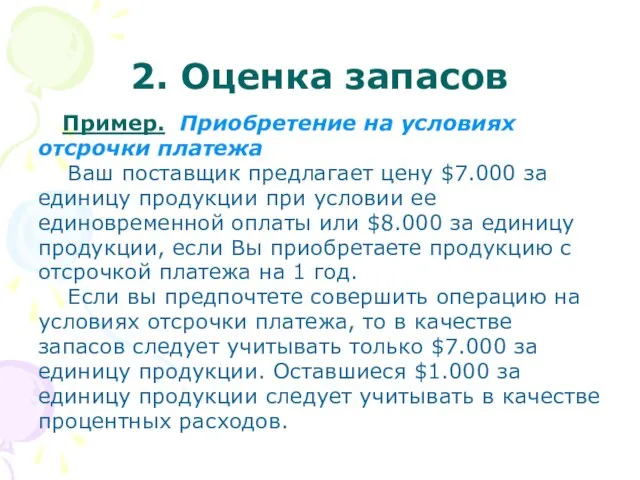

- 10. 2. Оценка запасов Пример. Приобретение на условиях отсрочки платежа Ваш поставщик предлагает цену $7.000 за единицу

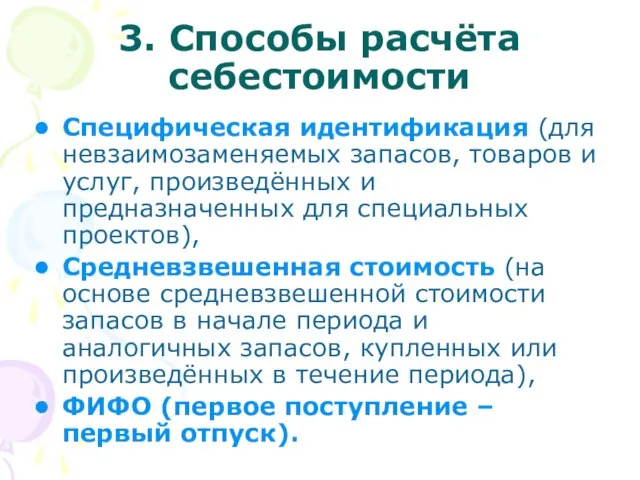

- 11. 3. Способы расчёта себестоимости Специфическая идентификация (для невзаимозаменяемых запасов, товаров и услуг, произведённых и предназначенных для

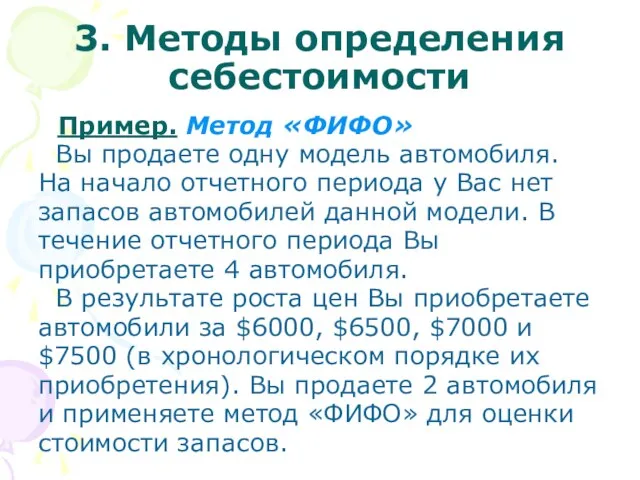

- 12. 3. Методы определения себестоимости Пример. Метод «ФИФО» Вы продаете одну модель автомобиля. На начало отчетного периода

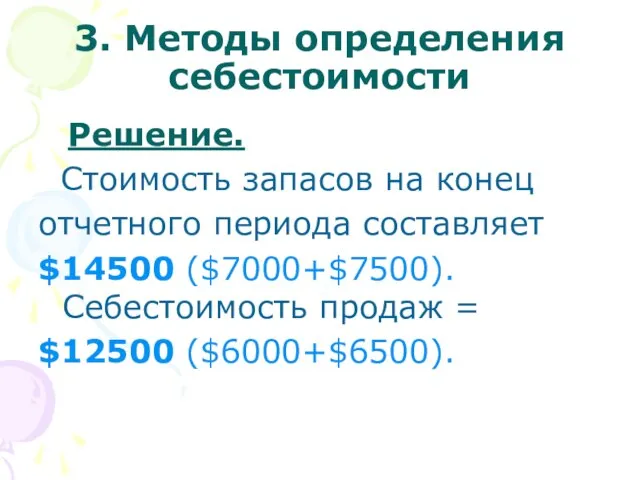

- 13. 3. Методы определения себестоимости Решение. Стоимость запасов на конец отчетного периода составляет $14500 ($7000+$7500). Себестоимость продаж

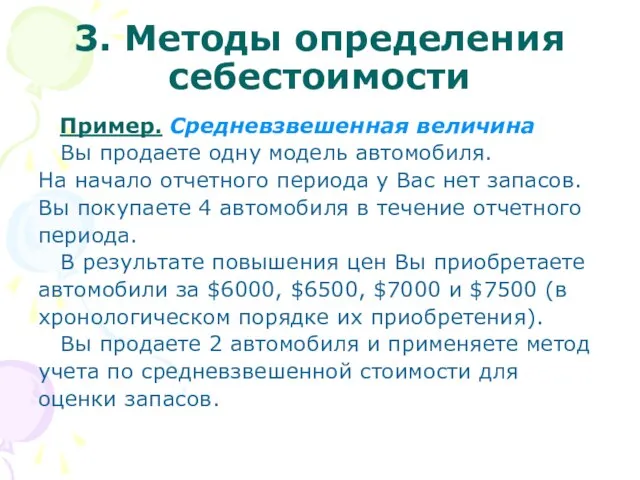

- 14. 3. Методы определения себестоимости Пример. Средневзвешенная величина Вы продаете одну модель автомобиля. На начало отчетного периода

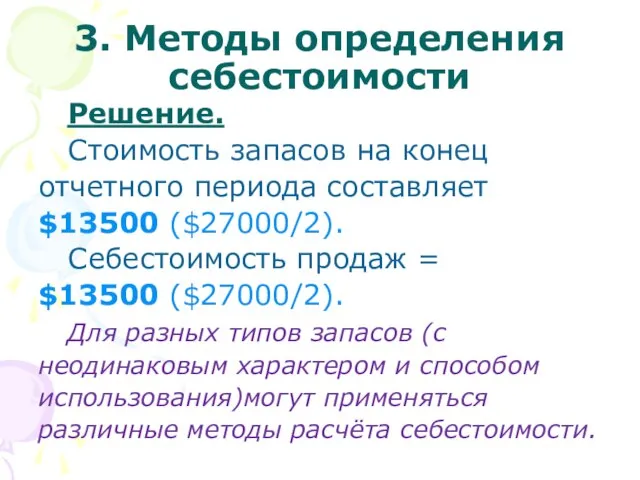

- 15. 3. Методы определения себестоимости Решение. Стоимость запасов на конец отчетного периода составляет $13500 ($27000/2). Себестоимость продаж

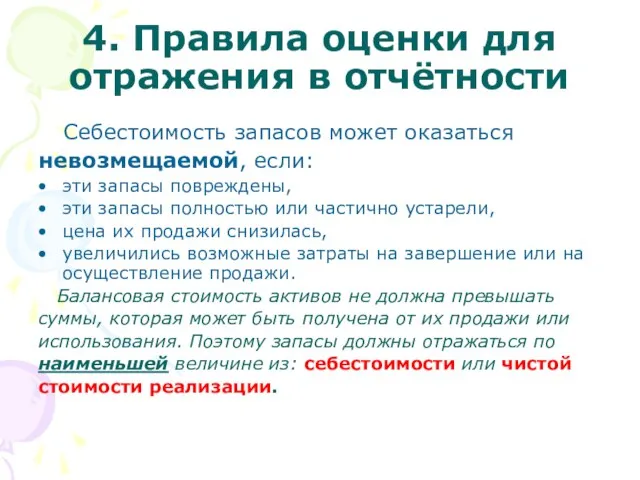

- 16. 4. Правила оценки для отражения в отчётности Себестоимость запасов может оказаться невозмещаемой, если: эти запасы повреждены,

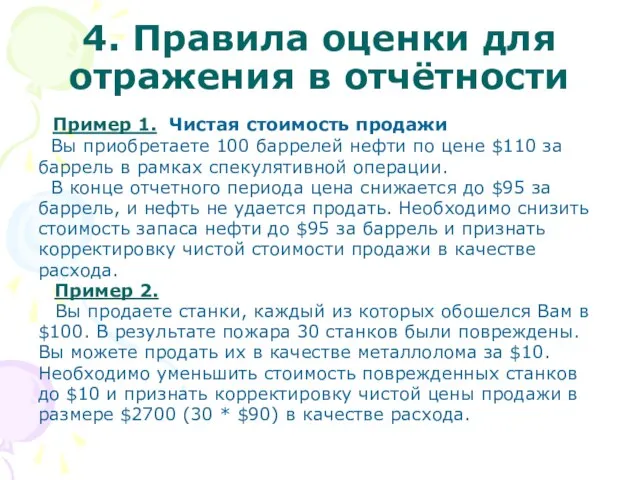

- 17. 4. Правила оценки для отражения в отчётности Пример 1. Чистая стоимость продажи Вы приобретаете 100 баррелей

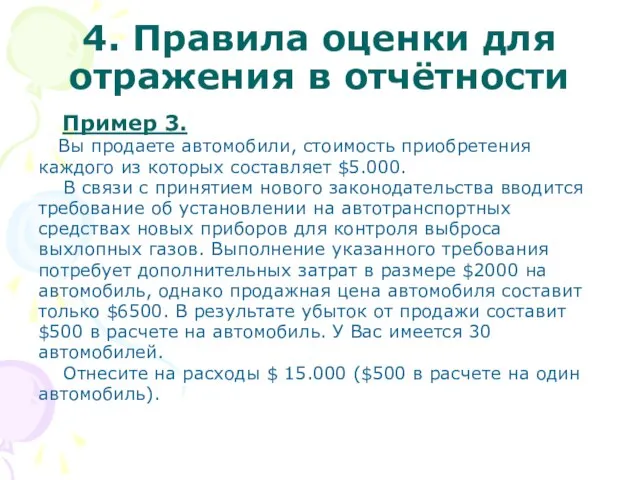

- 18. 4. Правила оценки для отражения в отчётности Пример 3. Вы продаете автомобили, стоимость приобретения каждого из

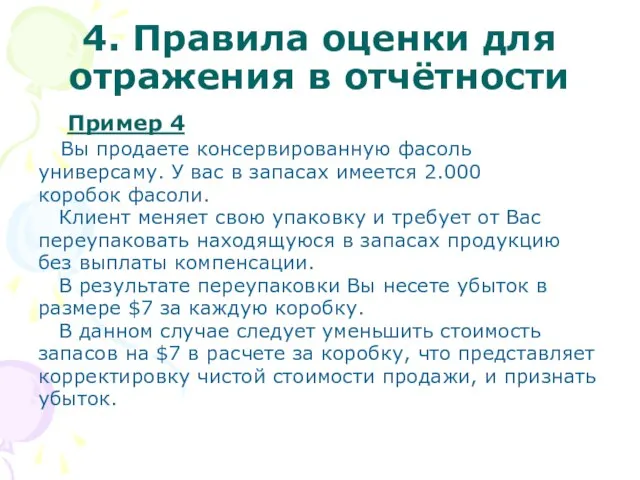

- 19. 4. Правила оценки для отражения в отчётности Пример 4 Вы продаете консервированную фасоль универсаму. У вас

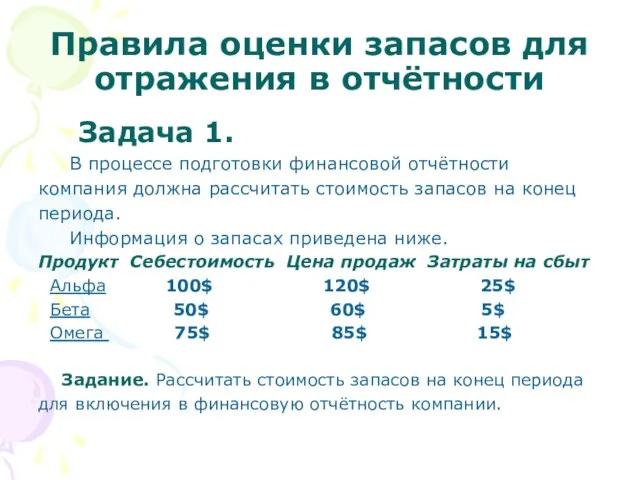

- 20. Правила оценки запасов для отражения в отчётности Задача 1. В процессе подготовки финансовой отчётности компания должна

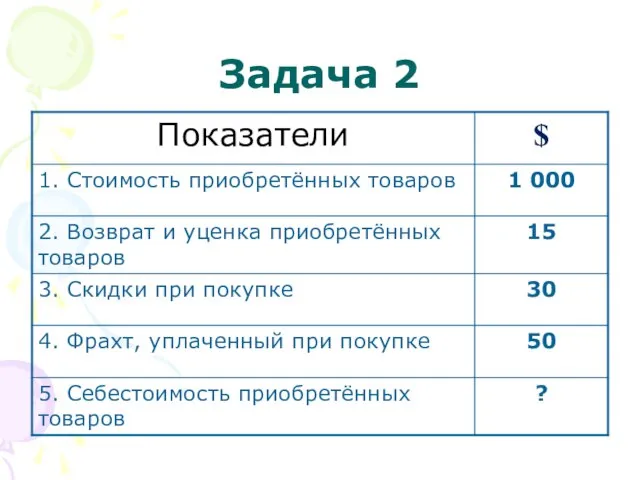

- 21. Задача 2

- 23. Скачать презентацию

Слайд 31. Определения

Запасы – это активы, которые:

предназначены для продажи в ходе обычной

1. Определения

Запасы – это активы, которые:

предназначены для продажи в ходе обычной

Слайд 41. Определения

Чистая цена продажи – это расчетная продажная цена в ходе обычной

1. Определения

Чистая цена продажи – это расчетная продажная цена в ходе обычной

Слайд 52. Оценка запасов

Запасы должны оцениваться по

наименьшей из двух величин:

-

2. Оценка запасов

Запасы должны оцениваться по

наименьшей из двух величин:

-

Слайд 62. Оценка запасов

Затраты на приобретение

включают:

цену приобретения (за вычетом торговых и

2. Оценка запасов

Затраты на приобретение

включают:

цену приобретения (за вычетом торговых и

Слайд 72. Оценка запасов

Затраты на переработку имеют

производственный характер и включают:

прямые производственные

2. Оценка запасов

Затраты на переработку имеют

производственный характер и включают:

прямые производственные

Слайд 82. Оценка запасов

ПРОЧИЕ ЗАТРАТЫ могут включаться в стоимость

запасов только в

2. Оценка запасов

ПРОЧИЕ ЗАТРАТЫ могут включаться в стоимость

запасов только в

Слайд 92. Оценка запасов

Не включаются в себестоимость

запасов:

сверхнормативные потери сырья, а также

2. Оценка запасов

Не включаются в себестоимость

запасов:

сверхнормативные потери сырья, а также

Слайд 102. Оценка запасов

Пример. Приобретение на условиях

отсрочки платежа

Ваш поставщик

2. Оценка запасов

Пример. Приобретение на условиях

отсрочки платежа

Ваш поставщик

Слайд 113. Способы расчёта себестоимости

Специфическая идентификация (для невзаимозаменяемых запасов, товаров и услуг, произведённых

3. Способы расчёта себестоимости

Специфическая идентификация (для невзаимозаменяемых запасов, товаров и услуг, произведённых

Слайд 123. Методы определения себестоимости

Пример. Метод «ФИФО»

Вы продаете одну модель автомобиля.

3. Методы определения себестоимости

Пример. Метод «ФИФО»

Вы продаете одну модель автомобиля.

Слайд 133. Методы определения себестоимости

Решение.

Стоимость запасов на конец

отчетного периода составляет

$14500

3. Методы определения себестоимости

Решение.

Стоимость запасов на конец

отчетного периода составляет

$14500

Слайд 143. Методы определения себестоимости

Пример. Средневзвешенная величина

Вы продаете одну модель автомобиля.

На

3. Методы определения себестоимости

Пример. Средневзвешенная величина

Вы продаете одну модель автомобиля.

На

Слайд 153. Методы определения себестоимости

Решение.

Стоимость запасов на конец

отчетного периода составляет

3. Методы определения себестоимости

Решение.

Стоимость запасов на конец

отчетного периода составляет

Слайд 164. Правила оценки для отражения в отчётности

Себестоимость запасов может оказаться

невозмещаемой,

4. Правила оценки для отражения в отчётности

Себестоимость запасов может оказаться

невозмещаемой,

Слайд 174. Правила оценки для отражения в отчётности

Пример 1. Чистая стоимость продажи

4. Правила оценки для отражения в отчётности

Пример 1. Чистая стоимость продажи

Слайд 184. Правила оценки для отражения в отчётности

Пример 3.

Вы продаете автомобили,

4. Правила оценки для отражения в отчётности

Пример 3.

Вы продаете автомобили,

Слайд 194. Правила оценки для отражения в отчётности

Пример 4

Вы продаете консервированную

4. Правила оценки для отражения в отчётности

Пример 4

Вы продаете консервированную

Слайд 20Правила оценки запасов для отражения в отчётности

Задача 1.

В процессе подготовки

Правила оценки запасов для отражения в отчётности

Задача 1.

В процессе подготовки

Слайд 21Задача 2

Задача 2

Структурное и бесструктурное управление. Тема 2.5

Структурное и бесструктурное управление. Тема 2.5 Современные барьеры пространственной мобильности в России

Современные барьеры пространственной мобильности в России «Император – Освободитель»

«Император – Освободитель» Дизайн кухни

Дизайн кухни Объекты культурного наследия

Объекты культурного наследия Действия с рациональными числами (интерактивный тест)

Действия с рациональными числами (интерактивный тест) Расчёт напряженно-деформированного состояния лопатки компрессора авиационного двигателя

Расчёт напряженно-деформированного состояния лопатки компрессора авиационного двигателя ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ

ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ Событийная палитра Нурмольской Карелии 2019 г

Событийная палитра Нурмольской Карелии 2019 г Эрнст Кречмер

Эрнст Кречмер Cредства, влияющие на функции органов пищеварения

Cредства, влияющие на функции органов пищеварения Основы композиции

Основы композиции Планирование обустройства участка

Планирование обустройства участка Мойдодыр (1 класс)

Мойдодыр (1 класс) Детский оздоровительно-образовательный Комитет по образованию СПб туристский центр

Детский оздоровительно-образовательный Комитет по образованию СПб туристский центр Командная игра ринго

Командная игра ринго Права детей

Права детей Зятикова Светлана Андреевнаучитель истории и обществознаниявысшей квалификационной категории МБОУ СОШ №74 г.Воронежа

Зятикова Светлана Андреевнаучитель истории и обществознаниявысшей квалификационной категории МБОУ СОШ №74 г.Воронежа Компания Фукс Ойл

Компания Фукс Ойл Синтоизм или синто

Синтоизм или синто Новый фискальный регистратор?

Новый фискальный регистратор? БЕЛО- СИНЕЕ ЧУДО

БЕЛО- СИНЕЕ ЧУДО 3 урок Древние корни.pptx

3 урок Древние корни.pptx Строительство 2-х энергоблоков по 225 мВт с установкой котлоагрегатов с циркулирующим кипящим слоем на Черепетской ГРЭС

Строительство 2-х энергоблоков по 225 мВт с установкой котлоагрегатов с циркулирующим кипящим слоем на Черепетской ГРЭС Системысчисления.

Системысчисления. Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС)

Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС) Патология иммунной системы

Патология иммунной системы Деятельность учителя в условиях реализации ФГОС

Деятельность учителя в условиях реализации ФГОС