- Рабочая встреча Всероссийского союза страховщикови Германского союза страховщиков

Содержание

- 2. ОСАГО в Российской Федерации С 1 июля 2003 года в России введено ОСАГО. Первые 4 года

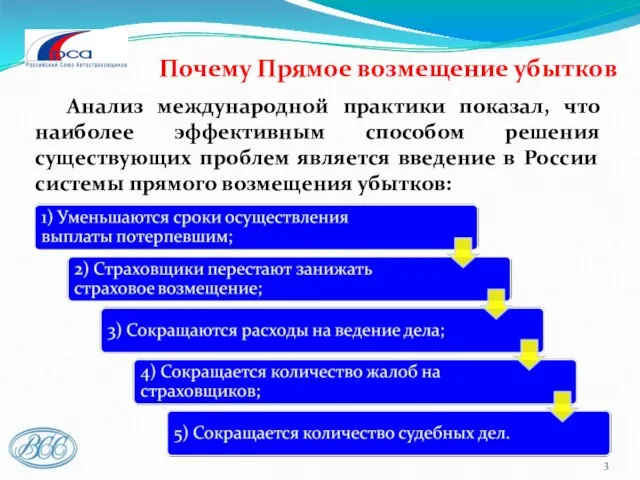

- 3. Почему Прямое возмещение убытков Анализ международной практики показал, что наиболее эффективным способом решения существующих проблем является

- 4. Общая схема ОСАГО

- 5. Схема Прямого возмещения убытков

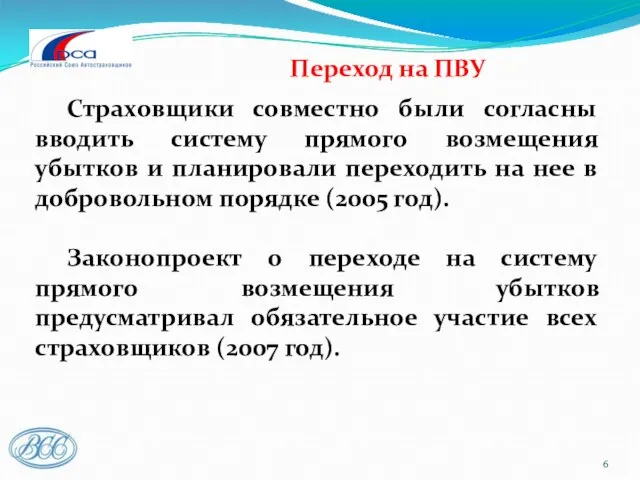

- 6. Переход на ПВУ Страховщики совместно были согласны вводить систему прямого возмещения убытков и планировали переходить на

- 7. Определение концепции Независимой организацией подготовлен обзор функционирования систем ПВУ в 7-ми европейских странах Осуществлен анализ европейских

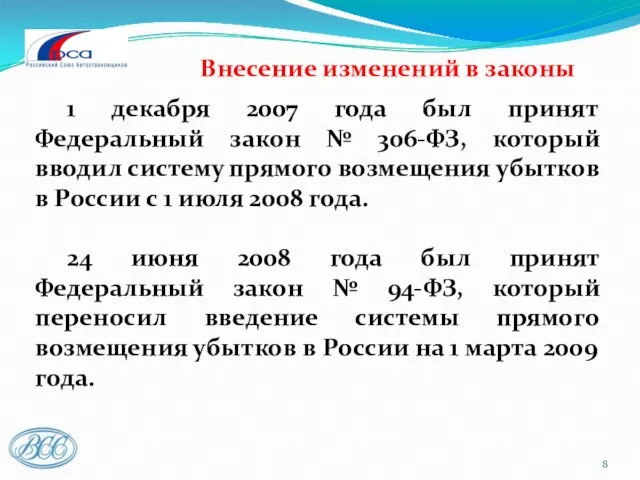

- 8. Внесение изменений в законы 1 декабря 2007 года был принят Федеральный закон № 306-ФЗ, который вводил

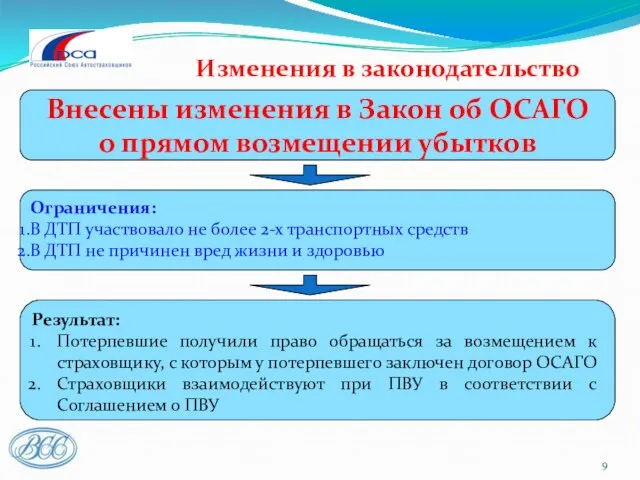

- 9. Изменения в законодательство Внесены изменения в Закон об ОСАГО о прямом возмещении убытков Ограничения: В ДТП

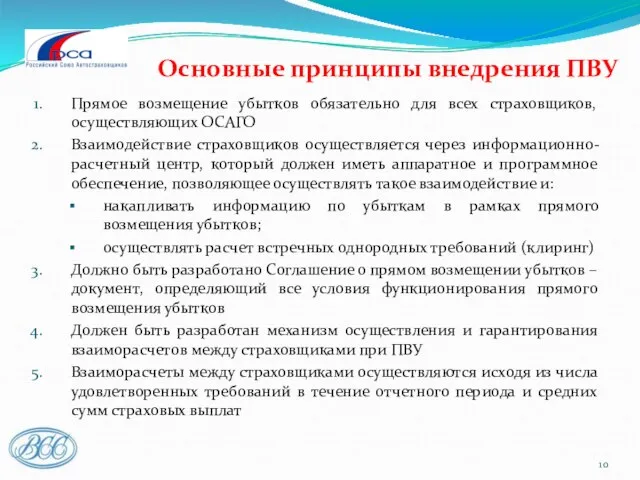

- 10. Основные принципы внедрения ПВУ Прямое возмещение убытков обязательно для всех страховщиков, осуществляющих ОСАГО Взаимодействие страховщиков осуществляется

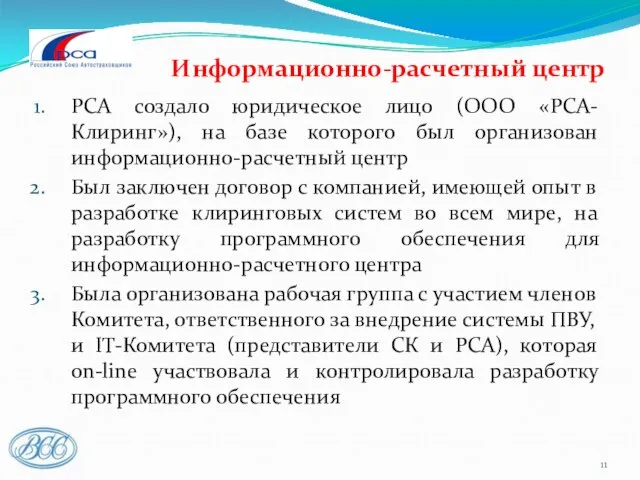

- 11. Информационно-расчетный центр РСА создало юридическое лицо (ООО «РСА-Клиринг»), на базе которого был организован информационно-расчетный центр Был

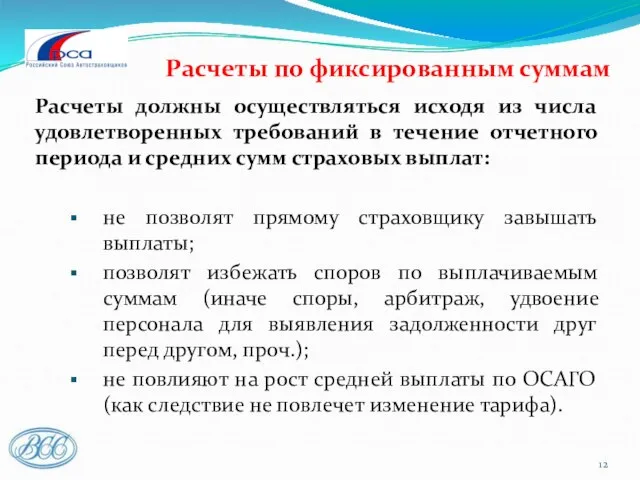

- 12. Расчеты по фиксированным суммам Расчеты должны осуществляться исходя из числа удовлетворенных требований в течение отчетного периода

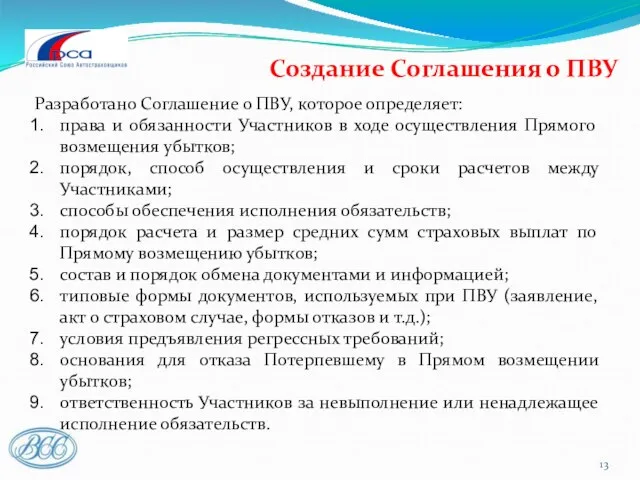

- 13. Создание Соглашения о ПВУ Разработано Соглашение о ПВУ, которое определяет: права и обязанности Участников в ходе

- 14. Механизм осуществления ПВУ Результаты клиринга Отправка требований РСА-Клиринг Страховые компании Информация о результатах расчетной сессии Возмещение

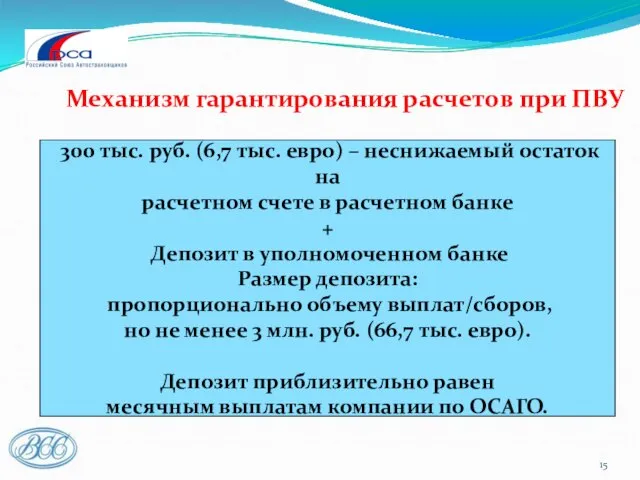

- 15. Механизм гарантирования расчетов при ПВУ 300 тыс. руб. (6,7 тыс. евро) – неснижаемый остаток на расчетном

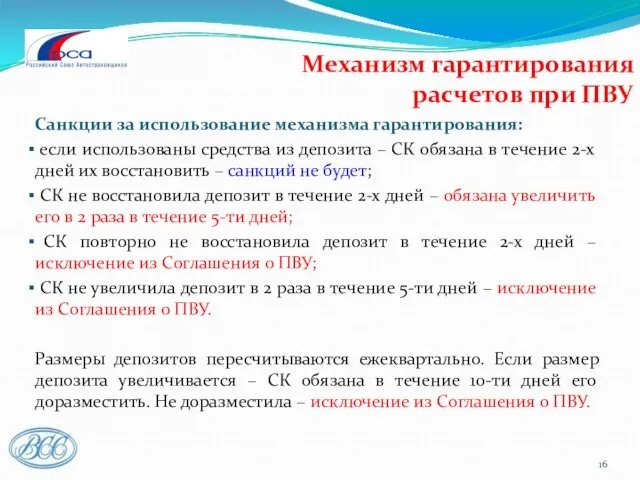

- 16. Механизм гарантирования расчетов при ПВУ Санкции за использование механизма гарантирования: если использованы средства из депозита –

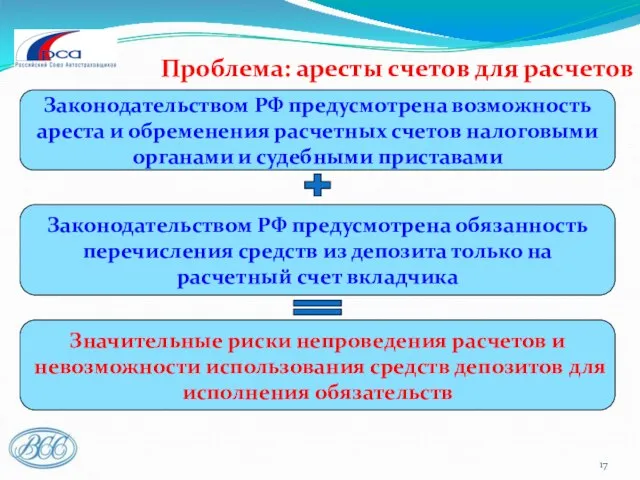

- 17. Проблема: аресты счетов для расчетов Законодательством РФ предусмотрена возможность ареста и обременения расчетных счетов налоговыми органами

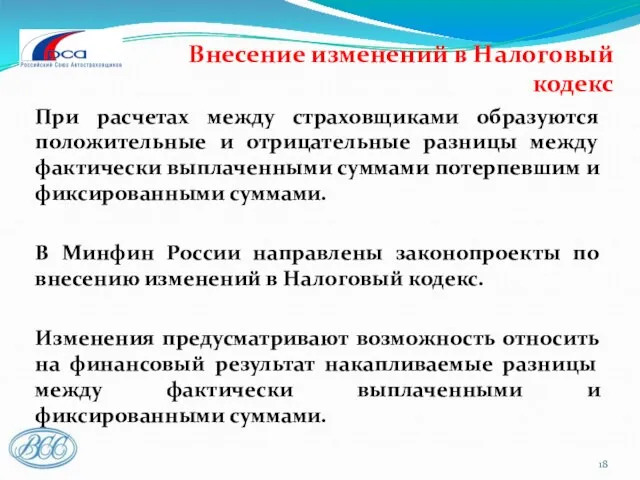

- 18. Внесение изменений в Налоговый кодекс При расчетах между страховщиками образуются положительные и отрицательные разницы между фактически

- 19. Статистические данные по ПВУ Всего осуществлено расчетов между страховщиками на сумму 8,85 миллионов евро За первые

- 21. Скачать презентацию

Слайд 3Почему Прямое возмещение убытков

Анализ международной практики показал, что наиболее эффективным способом решения

Почему Прямое возмещение убытков

Анализ международной практики показал, что наиболее эффективным способом решения

Слайд 4Общая схема ОСАГО

Общая схема ОСАГО

Слайд 5Схема Прямого возмещения убытков

Схема Прямого возмещения убытков

Слайд 6Переход на ПВУ

Страховщики совместно были согласны вводить систему прямого возмещения убытков и

Переход на ПВУ

Страховщики совместно были согласны вводить систему прямого возмещения убытков и

Слайд 7Определение концепции

Независимой организацией подготовлен обзор функционирования систем ПВУ в 7-ми европейских странах

Осуществлен

Определение концепции

Независимой организацией подготовлен обзор функционирования систем ПВУ в 7-ми европейских странах

Осуществлен

Слайд 8Внесение изменений в законы

1 декабря 2007 года был принят Федеральный закон №

Внесение изменений в законы

1 декабря 2007 года был принят Федеральный закон №

Слайд 9Изменения в законодательство

Внесены изменения в Закон об ОСАГО

о прямом возмещении убытков

Ограничения:

В ДТП

Изменения в законодательство

Внесены изменения в Закон об ОСАГО

о прямом возмещении убытков

Ограничения:

В ДТП

Слайд 10Основные принципы внедрения ПВУ

Прямое возмещение убытков обязательно для всех страховщиков, осуществляющих ОСАГО

Взаимодействие

Основные принципы внедрения ПВУ

Прямое возмещение убытков обязательно для всех страховщиков, осуществляющих ОСАГО

Взаимодействие

Слайд 11Информационно-расчетный центр

РСА создало юридическое лицо (ООО «РСА-Клиринг»), на базе которого был организован

Информационно-расчетный центр

РСА создало юридическое лицо (ООО «РСА-Клиринг»), на базе которого был организован

Слайд 12Расчеты по фиксированным суммам

Расчеты должны осуществляться исходя из числа удовлетворенных требований в

Расчеты по фиксированным суммам

Расчеты должны осуществляться исходя из числа удовлетворенных требований в

Слайд 13Создание Соглашения о ПВУ

Разработано Соглашение о ПВУ, которое определяет:

права и обязанности Участников

Создание Соглашения о ПВУ

Разработано Соглашение о ПВУ, которое определяет:

права и обязанности Участников

Слайд 14Механизм осуществления ПВУ

Результаты клиринга

Отправка требований

РСА-Клиринг

Страховые компании

Информация

о результатах расчетной сессии

Возмещение расходов

Перечисление задолженности

Распоряжение о

Механизм осуществления ПВУ

Результаты клиринга

Отправка требований

РСА-Клиринг

Страховые компании

Информация

о результатах расчетной сессии

Возмещение расходов

Перечисление задолженности

Распоряжение о

Слайд 15Механизм гарантирования расчетов при ПВУ

300 тыс. руб. (6,7 тыс. евро) –

Механизм гарантирования расчетов при ПВУ

300 тыс. руб. (6,7 тыс. евро) –

Слайд 16Механизм гарантирования

расчетов при ПВУ

Санкции за использование механизма гарантирования:

если использованы средства

Механизм гарантирования

расчетов при ПВУ

Санкции за использование механизма гарантирования:

если использованы средства

Слайд 17Проблема: аресты счетов для расчетов

Законодательством РФ предусмотрена возможность ареста и обременения расчетных

Проблема: аресты счетов для расчетов

Законодательством РФ предусмотрена возможность ареста и обременения расчетных

Слайд 18Внесение изменений в Налоговый кодекс

При расчетах между страховщиками образуются положительные и отрицательные

Внесение изменений в Налоговый кодекс

При расчетах между страховщиками образуются положительные и отрицательные

Слайд 19Статистические данные по ПВУ

Всего осуществлено расчетов между страховщиками на сумму 8,85 миллионов

Статистические данные по ПВУ

Всего осуществлено расчетов между страховщиками на сумму 8,85 миллионов

Презентация-1 (1)

Презентация-1 (1) Think Backwards

Think Backwards Презентация на тему Сказки А. С. Пушкина. Особенности фольклорной и литературной сказок

Презентация на тему Сказки А. С. Пушкина. Особенности фольклорной и литературной сказок Необычные памятники

Необычные памятники ФОРМИРОВАНИЕ УУД В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ.

ФОРМИРОВАНИЕ УУД В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ. Эволюция алгоритмов ранжирования Яндекса в 2008-2009 гг.

Эволюция алгоритмов ранжирования Яндекса в 2008-2009 гг. So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Құрметті брифингке қатысушылар!

Құрметті брифингке қатысушылар! Десять основных проблем в регистрации социально ориентированных некоммерческих организаций

Десять основных проблем в регистрации социально ориентированных некоммерческих организаций Социальный институт семьи и брака

Социальный институт семьи и брака Christmas in America

Christmas in America Об особенностях организации ГИА-9 по информатике, иностранным языкам и физике в 2011 г.Сергей Владимирович Станченко, к. ф.-м. н., за

Об особенностях организации ГИА-9 по информатике, иностранным языкам и физике в 2011 г.Сергей Владимирович Станченко, к. ф.-м. н., за Задачи на сплавы и концентрацию

Задачи на сплавы и концентрацию Мастер - класс по предмету Технология. Оригами из ткани

Мастер - класс по предмету Технология. Оригами из ткани Новые УМК по родной русской литературе и литературному чтению на родном русском языке. Группа компаний Просвещение

Новые УМК по родной русской литературе и литературному чтению на родном русском языке. Группа компаний Просвещение 1С-Битрикс: Корпоративный порталНовые возможности для веб-разработчиков

1С-Битрикс: Корпоративный порталНовые возможности для веб-разработчиков ГЕНДЕРНЫЕ РАЗЛИЧИЯВ АСПЕКТЕ СУПРУЖЕСКИХ ОТНОШЕНИЙ

ГЕНДЕРНЫЕ РАЗЛИЧИЯВ АСПЕКТЕ СУПРУЖЕСКИХ ОТНОШЕНИЙ Тонкий лёд

Тонкий лёд Презентация на тему Ставропольский район в годы ВОВ

Презентация на тему Ставропольский район в годы ВОВ  Зачетная работа по Элективному курсу по физической культуре и спорту. Шаблон

Зачетная работа по Элективному курсу по физической культуре и спорту. Шаблон слайды по конституции

слайды по конституции С заботой о пернатых друзьях

С заботой о пернатых друзьях Растительный и животный мир России в условиях государственного аппарата

Растительный и животный мир России в условиях государственного аппарата Зимние народные праздники

Зимние народные праздники Өмірлік жұмысқа күш сыйлаймын

Өмірлік жұмысқа күш сыйлаймын Educational system in the United Kingdom

Educational system in the United Kingdom Мониторинг СМИ ИсточникСсылка Россия 2 d=700 Radio Energy Коммерсант FM

Мониторинг СМИ ИсточникСсылка Россия 2 d=700 Radio Energy Коммерсант FM Гибридные автомобили

Гибридные автомобили