- РАПО_презентация_недоделанная от АСИ (1)

Содержание

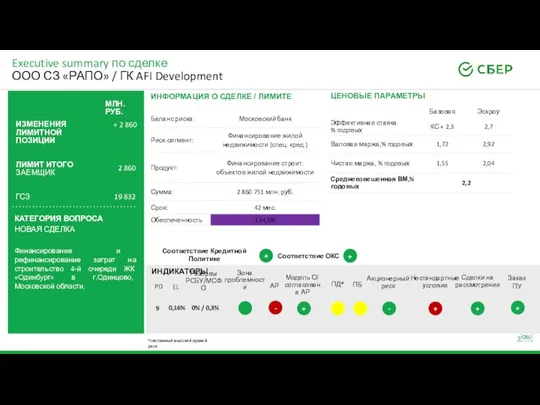

- 2. Executive summary по сделке ООО СЗ «РАПО» / ГК AFI Development ИЗМЕНЕНИЯ ЛИМИТНОЙ ПОЗИЦИИ + 2

- 3. Бенефициар Заемщика – ОО Слизерин Девелопмент Лимитед, который для управления проектом привлекает опытного девелопера ГК Afi

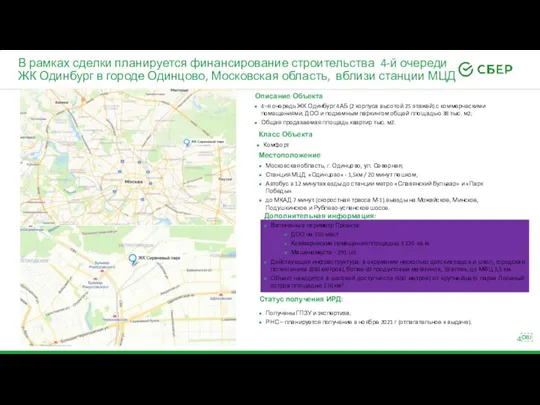

- 4. В рамках сделки планируется финансирование строительства 4-й очереди ЖК Одинбург в городе Одинцово, Московская область, вблизи

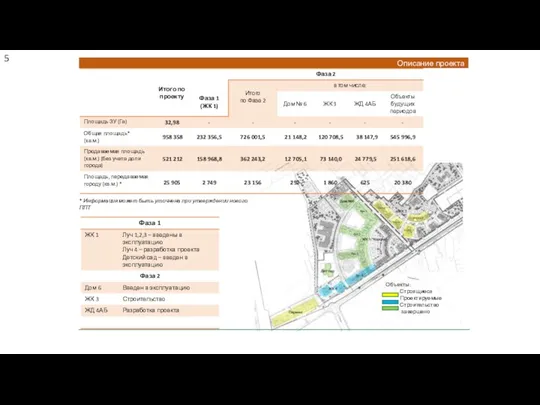

- 5. Описание проекта Объекты: Строящиеся Проектируемые Строительство завершено * Информация может быть уточнена при утверждении нового ППТ

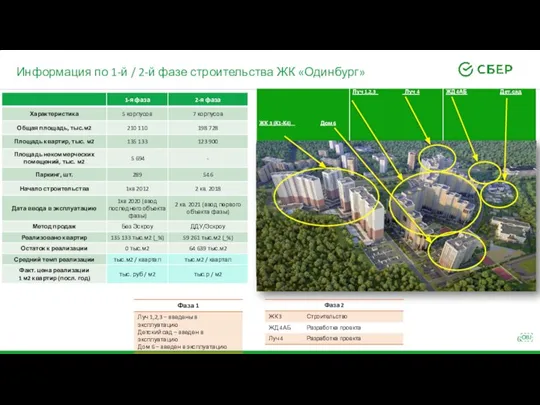

- 6. Информация по 1-й / 2-й фазе строительства ЖК «Одинбург»

- 7. Показатели рассматриваемого Проекта Квартирография Объекта

- 8. Структура сделки КОММЕНТАРИИ В залог имущественные права на строящиеся площади, залог 100% акций Заемщика, залог з/у

- 9. Структура финансирования проекта КОММЕНТАРИИ Собственные средства Заемщика в Проекта представлены земельным участком стоимостью 1 693,9 млн

- 10. Предпосылки по финансовой модели

- 11. Финансовая модель утверждена АР. Предпосылки CF показывают высокий запас прочности проекта: LLCR 1,31, FCF = 2,7

- 12. Покрытие задолженности средствами на счетах эскроу Ссудная задолженность равна максимальному лимиту выборки в период Уровень покрытия

- 13. Запланированные цена и объем реализации в ЖК «Сиреневый парк» соответствуют ценам и объемам в объектах-аналогах

- 14. Рассматриваемый проект соответствует аналогичным ЖК в Одинцовском районе Московской области по цене и сроку реализации 176

- 15. Модель CF по Проекту согласована с АР Модель ДДС утверждена АР. Заложенные в модель предпосылки позволяют

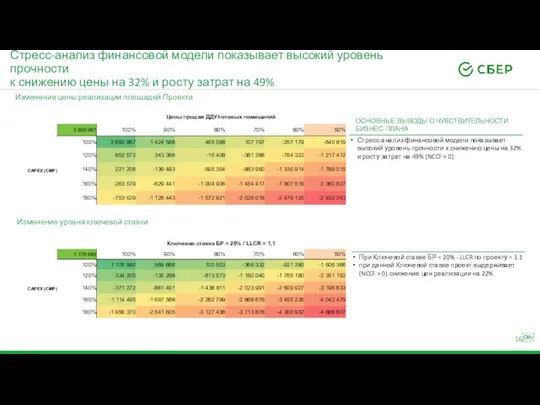

- 16. Стресс-анализ финансовой модели показывает высокий уровень прочности к снижению цены на 32% и росту затрат на

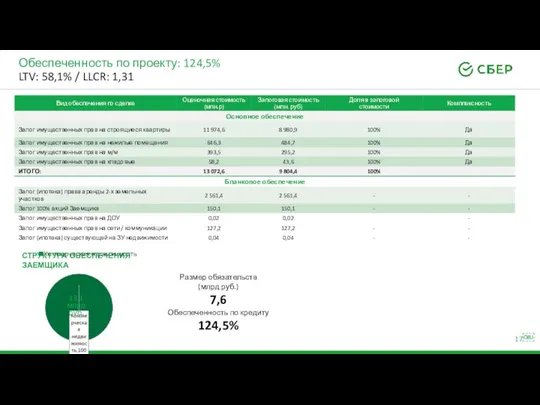

- 17. Обеспеченность по проекту: 124,5% LTV: 58,1% / LLCR: 1,31 Размер обязательств (млрд руб.) 7,6 Обеспеченность по

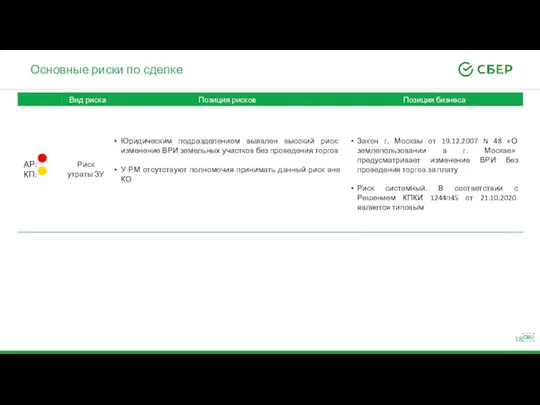

- 18. Основные риски по сделке

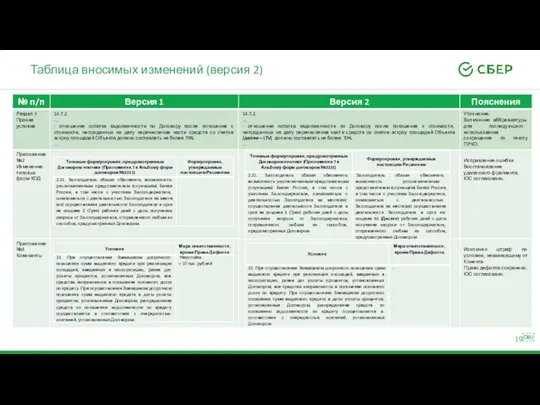

- 19. Таблица вносимых изменений (версия 2)

- 20. Предлагаемое решение по кредитованию

- 21. Приложение

- 22. Структура группы AFI Development Леваев Л.А. Africa-Israel Investments Ltd Amerone Developments Ltd BASTET ESTATETS LTD Bellgate

- 23. Реализованные проекты AFI Development БЦ «Аквамарин» S= 16 538,2 м2 БЦ «Четыре Ветра» S= 27 805,3

- 24. Сотрудничество с клиентом Эффект от новой сделки НОВЫЕ ПРОДУКТЫ ЗАЕМЩИКА, МЛН РУБ КРЕДИТНЫЙ ПОРТФЕЛЬ ОСНОВНЫЕ БАНКИ-КОНКУРЕНТЫ

- 25. Структура лимитов с учетом рассматриваемой сделки ДРУГИЕ КОМПАНИИ ГСЗ, МЛН РУБ.

- 26. Соответствие Кредитной Политике Отклонения от Кредитной Политики Прочие причины рассмотрения сделки на КПКИ ЦА

- 27. Нестандартные условия сделки

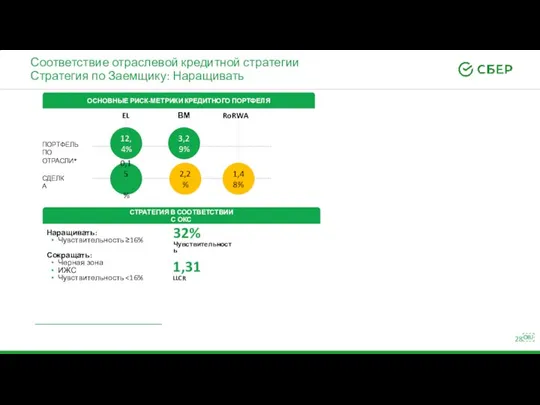

- 28. Соответствие отраслевой кредитной стратегии Стратегия по Заемщику: Наращивать СТРАТЕГИЯ В СООТВЕТСТВИИ С ОКС EL ВМ RoRWA

- 29. Показатель Чистый процентный доход Непроцентный доход Активы Пассивы Прочее Операционные расходы Расходы на кредитный риск Доход

- 30. Приложение к Стандарту кредитной заявки Калькулятор расчета эффективности операций кредитования юридических лиц Метромаш НКЛ (7 600

- 32. Скачать презентацию

Слайд 3Бенефициар Заемщика – ОО Слизерин Девелопмент Лимитед, который для

управления проектом привлекает

Бенефициар Заемщика – ОО Слизерин Девелопмент Лимитед, который для управления проектом привлекает

Слайд 4В рамках сделки планируется финансирование строительства 4-й очереди

ЖК Одинбург в городе

В рамках сделки планируется финансирование строительства 4-й очереди ЖК Одинбург в городе

Слайд 5Описание проекта

Объекты:

Строящиеся

Проектируемые

Строительство

завершено

* Информация может быть уточнена при

Описание проекта

Объекты:

Строящиеся

Проектируемые

Строительство

завершено

* Информация может быть уточнена при

Слайд 6

Информация по 1-й / 2-й фазе строительства ЖК «Одинбург»

Информация по 1-й / 2-й фазе строительства ЖК «Одинбург»

Слайд 7

Показатели рассматриваемого Проекта

Квартирография Объекта

Показатели рассматриваемого Проекта

Квартирография Объекта

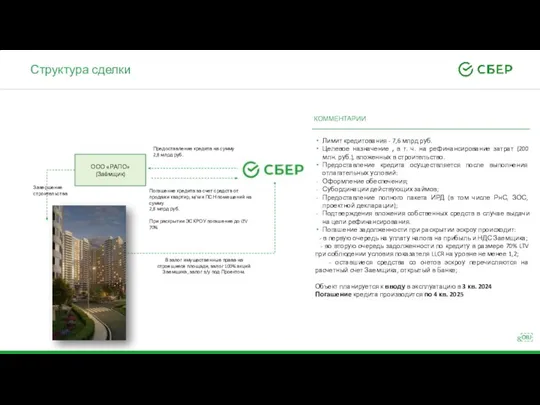

Слайд 8Структура сделки

КОММЕНТАРИИ

В залог имущественные права на строящиеся площади, залог 100% акций Заемщика,

Структура сделки

КОММЕНТАРИИ

В залог имущественные права на строящиеся площади, залог 100% акций Заемщика,

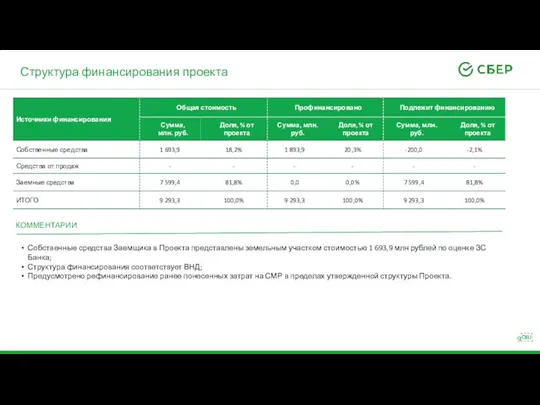

Слайд 9Структура финансирования проекта

КОММЕНТАРИИ

Собственные средства Заемщика в Проекта представлены земельным участком стоимостью 1

Структура финансирования проекта

КОММЕНТАРИИ

Собственные средства Заемщика в Проекта представлены земельным участком стоимостью 1

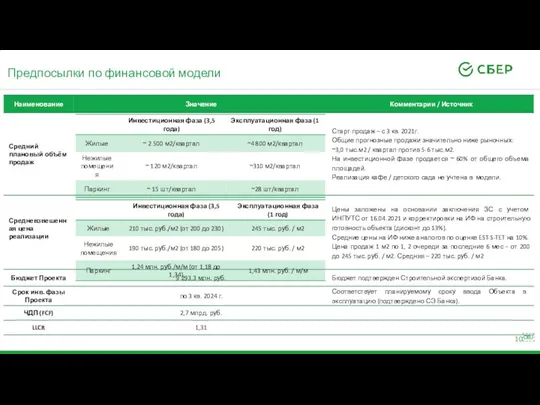

Слайд 10Предпосылки по финансовой модели

Предпосылки по финансовой модели

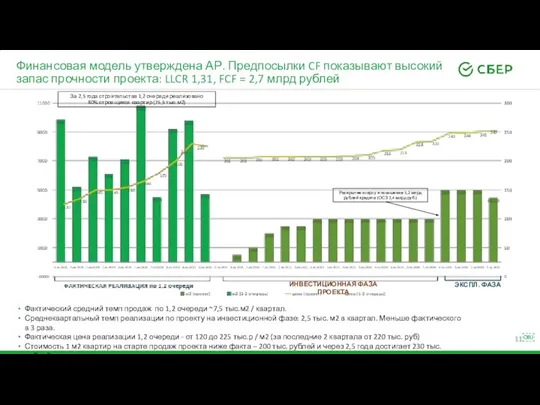

Слайд 11Финансовая модель утверждена АР. Предпосылки CF показывают высокий

запас прочности проекта: LLCR

Финансовая модель утверждена АР. Предпосылки CF показывают высокий запас прочности проекта: LLCR

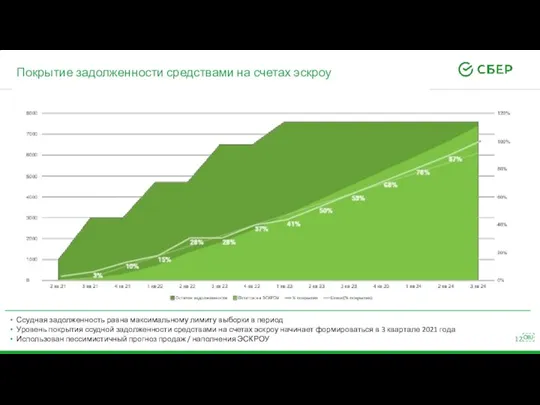

Слайд 12Покрытие задолженности средствами на счетах эскроу

Ссудная задолженность равна максимальному лимиту выборки в

Покрытие задолженности средствами на счетах эскроу

Ссудная задолженность равна максимальному лимиту выборки в

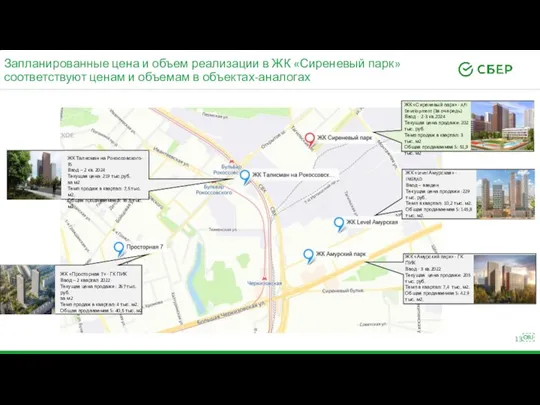

Слайд 13Запланированные цена и объем реализации в ЖК «Сиреневый парк» соответствуют ценам и

Запланированные цена и объем реализации в ЖК «Сиреневый парк» соответствуют ценам и

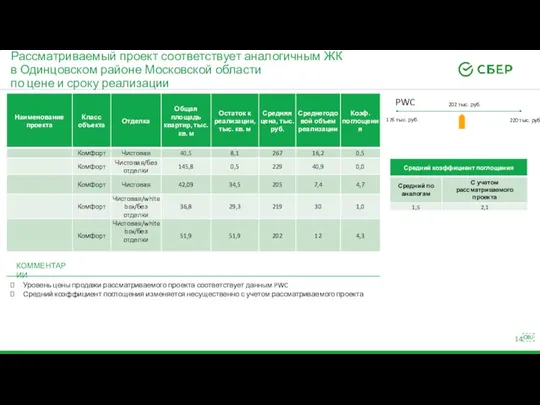

Слайд 14Рассматриваемый проект соответствует аналогичным ЖК

в Одинцовском районе Московской области

по цене и

Рассматриваемый проект соответствует аналогичным ЖК в Одинцовском районе Московской области по цене и

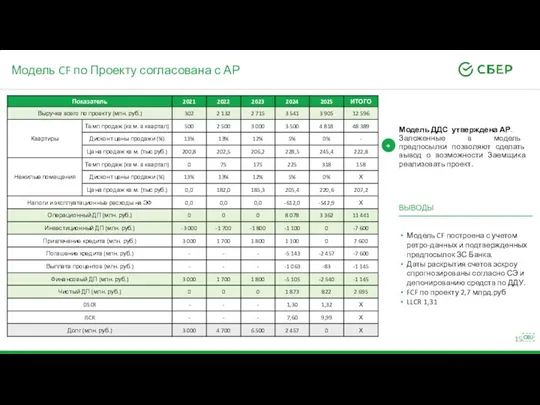

Слайд 15Модель CF по Проекту согласована с АР

Модель ДДС утверждена АР.

Заложенные в

Модель CF по Проекту согласована с АР

Модель ДДС утверждена АР.

Заложенные в

Слайд 16Стресс-анализ финансовой модели показывает высокий уровень прочности

к снижению цены на 32% и

Стресс-анализ финансовой модели показывает высокий уровень прочности к снижению цены на 32% и

Слайд 17Обеспеченность по проекту: 124,5%

LTV: 58,1% / LLCR: 1,31

Размер обязательств

(млрд руб.)

7,6

Обеспеченность

Обеспеченность по проекту: 124,5%

LTV: 58,1% / LLCR: 1,31

Размер обязательств

(млрд руб.)

7,6

Обеспеченность

Слайд 18Основные риски по сделке

Основные риски по сделке

Слайд 19Таблица вносимых изменений (версия 2)

Таблица вносимых изменений (версия 2)

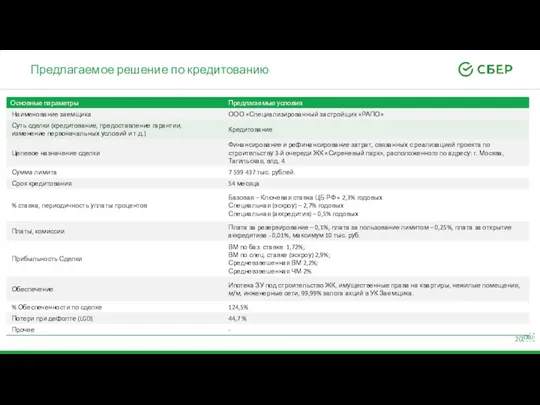

Слайд 20Предлагаемое решение по кредитованию

Предлагаемое решение по кредитованию

Слайд 21Приложение

Приложение

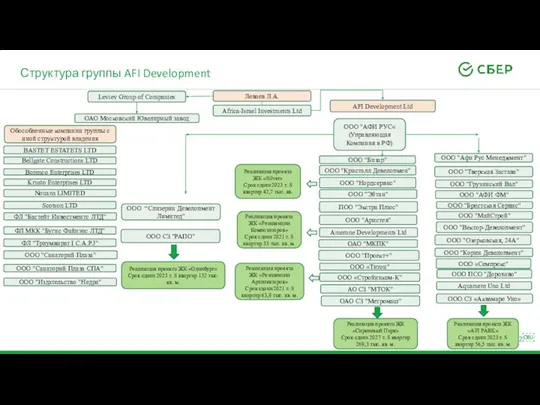

Слайд 22Структура группы AFI Development

Леваев Л.А.

Africa-Israel Investments Ltd

Amerone Developments Ltd

BASTET ESTATETS LTD

Bellgate

Структура группы AFI Development

Леваев Л.А.

Africa-Israel Investments Ltd

Amerone Developments Ltd

BASTET ESTATETS LTD

Bellgate

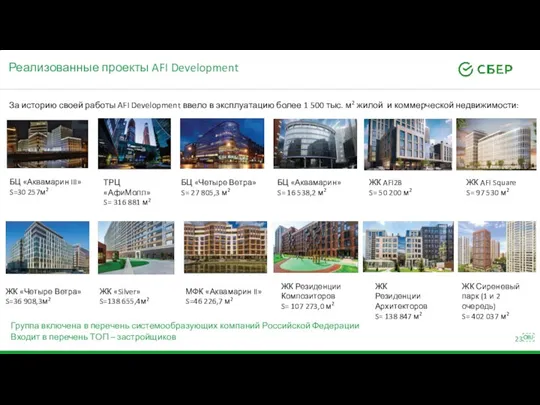

Слайд 23Реализованные проекты AFI Development

БЦ «Аквамарин»

S= 16 538,2 м2

БЦ «Четыре Ветра»

S= 27 805,3

Реализованные проекты AFI Development

БЦ «Аквамарин»

S= 16 538,2 м2

БЦ «Четыре Ветра»

S= 27 805,3

Слайд 24

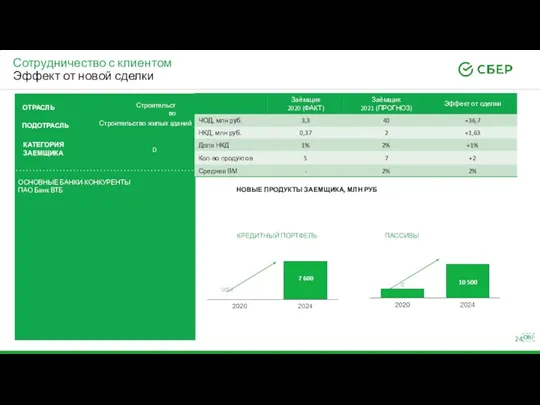

Сотрудничество с клиентом

Эффект от новой сделки

НОВЫЕ ПРОДУКТЫ ЗАЕМЩИКА, МЛН РУБ

КРЕДИТНЫЙ ПОРТФЕЛЬ

ОСНОВНЫЕ

Сотрудничество с клиентом

Эффект от новой сделки

НОВЫЕ ПРОДУКТЫ ЗАЕМЩИКА, МЛН РУБ

КРЕДИТНЫЙ ПОРТФЕЛЬ

ОСНОВНЫЕ

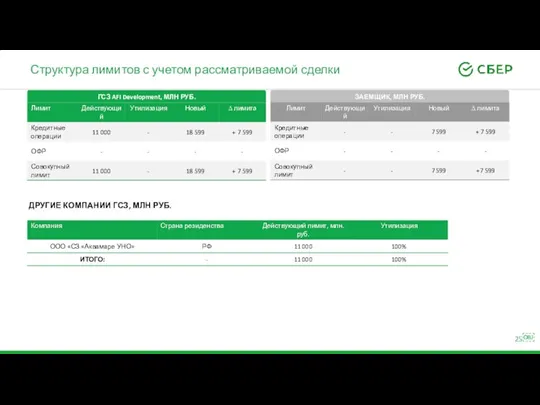

Слайд 25Структура лимитов с учетом рассматриваемой сделки

ДРУГИЕ КОМПАНИИ ГСЗ, МЛН РУБ.

Структура лимитов с учетом рассматриваемой сделки

ДРУГИЕ КОМПАНИИ ГСЗ, МЛН РУБ.

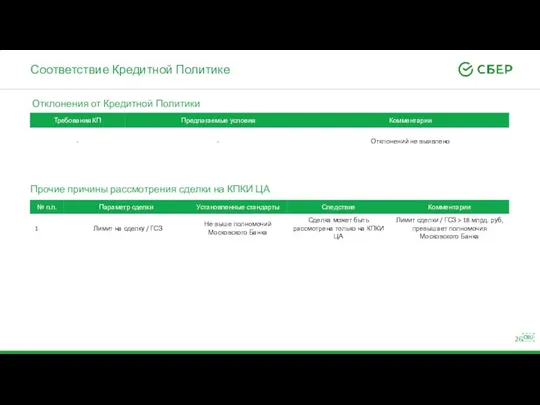

Слайд 26Соответствие Кредитной Политике

Отклонения от Кредитной Политики

Прочие причины рассмотрения сделки на КПКИ

Соответствие Кредитной Политике

Отклонения от Кредитной Политики

Прочие причины рассмотрения сделки на КПКИ

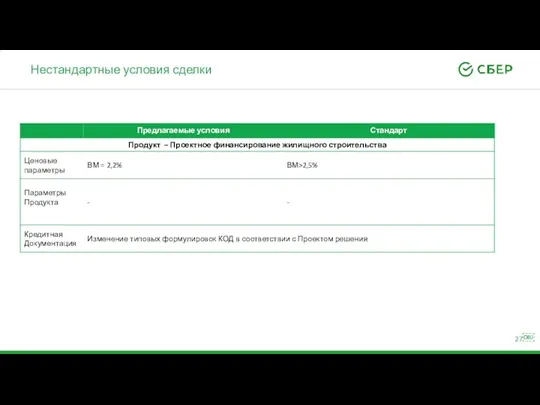

Слайд 27Нестандартные условия сделки

Нестандартные условия сделки

Слайд 28Соответствие отраслевой кредитной стратегии

Стратегия по Заемщику: Наращивать

СТРАТЕГИЯ В СООТВЕТСТВИИ

С ОКС

EL

ВМ

RoRWA

ПОРТФЕЛЬ

ПО ОТРАСЛИ*

СДЕЛКА

12,4%

3,29%

0,15 %

1,48%

ОСНОВНЫЕ

Соответствие отраслевой кредитной стратегии

Стратегия по Заемщику: Наращивать

СТРАТЕГИЯ В СООТВЕТСТВИИ

С ОКС

EL

ВМ

RoRWA

ПОРТФЕЛЬ

ПО ОТРАСЛИ*

СДЕЛКА

12,4%

3,29%

0,15 %

1,48%

ОСНОВНЫЕ

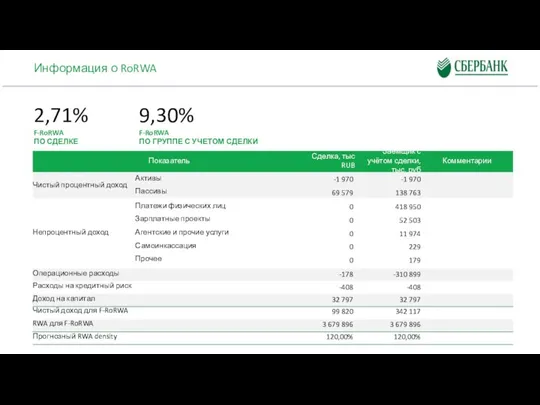

Слайд 29Показатель

Чистый процентный доход

Непроцентный доход

Активы

Пассивы

Прочее

Операционные расходы

Расходы на кредитный риск

Доход на капитал

Чистый доход для

Показатель

Чистый процентный доход

Непроцентный доход

Активы

Пассивы

Прочее

Операционные расходы

Расходы на кредитный риск

Доход на капитал

Чистый доход для

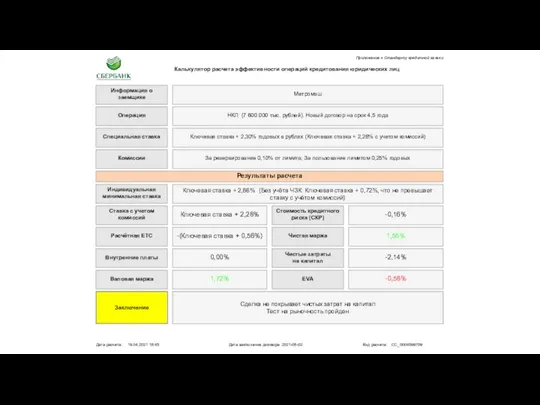

Слайд 30Приложение к Стандарту кредитной заявки

Калькулятор расчета эффективности операций кредитования юридических лиц

Метромаш

НКЛ (7

Приложение к Стандарту кредитной заявки

Калькулятор расчета эффективности операций кредитования юридических лиц

Метромаш

НКЛ (7

Презентация на тему Работа Мощность Энергия

Презентация на тему Работа Мощность Энергия  Коррупция

Коррупция Практиканы АО Костанайский мелькомбинат

Практиканы АО Костанайский мелькомбинат Презентация на тему Andrew Lloyd Webber

Презентация на тему Andrew Lloyd Webber Презентация на тему Time время

Презентация на тему Time время Энергетический комплекс ГУП «Водоканал Санкт-Петербурга». Повышение энергоэффективности.

Энергетический комплекс ГУП «Водоканал Санкт-Петербурга». Повышение энергоэффективности. Дети умнее нас. Л.Н.Толстой Против всего можно устоять , но не против доброты. Руссо

Дети умнее нас. Л.Н.Толстой Против всего можно устоять , но не против доброты. Руссо Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Бондаренко Георгий Иванович

Бондаренко Георгий Иванович Настольная лампа

Настольная лампа Реализация ТСР по региональным сертификатам

Реализация ТСР по региональным сертификатам Татьянин день. День российского студенчества

Татьянин день. День российского студенчества (Delphi)

(Delphi) Птица года

Птица года Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов внутренняя энергия

внутренняя энергия Русское изобразительное искусство

Русское изобразительное искусство Промоушен для начинающих продавцов. Выгодный старт

Промоушен для начинающих продавцов. Выгодный старт Причёски в эпоху классицизма

Причёски в эпоху классицизма Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Основные формы рельефа Алтайского края

Основные формы рельефа Алтайского края  Эффективные методы наращивания мускулатуры

Эффективные методы наращивания мускулатуры Структура туризмоведения

Структура туризмоведения Сочинение по картине

Сочинение по картине Коррекционная педагогика в начальном образовании

Коррекционная педагогика в начальном образовании Эконометрика

Эконометрика  Физика современного компьютера

Физика современного компьютера СИСТЕМА СИТУАЦИОННОГО МОНИТОРИНГА «ТРЕНД»

СИСТЕМА СИТУАЦИОННОГО МОНИТОРИНГА «ТРЕНД»