- Расчетно-нормативные затраты на оказание государственных услуг (работ) и содержание имущества.

Содержание

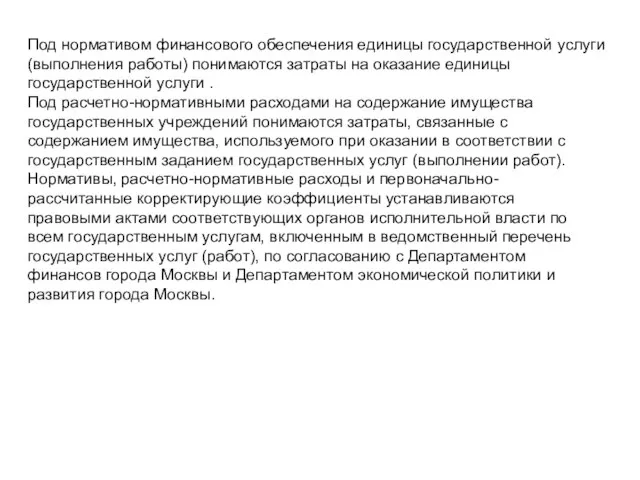

- 2. Под нормативом финансового обеспечения единицы государственной услуги (выполнения работы) понимаются затраты на оказание единицы государственной услуги

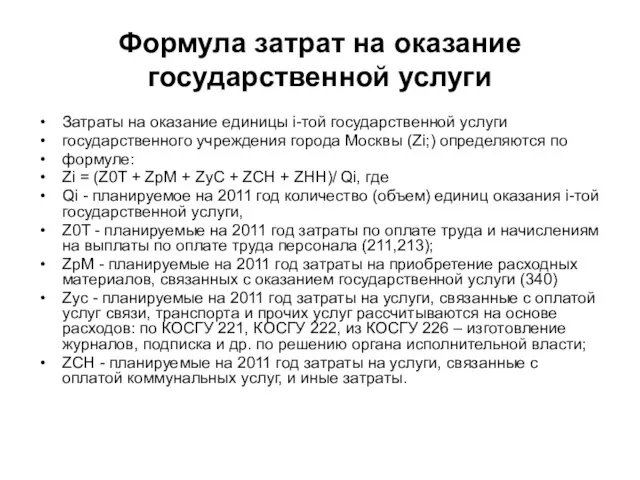

- 3. Формула затрат на оказание государственной услуги Затраты на оказание единицы i-той государственной услуги государственного учреждения города

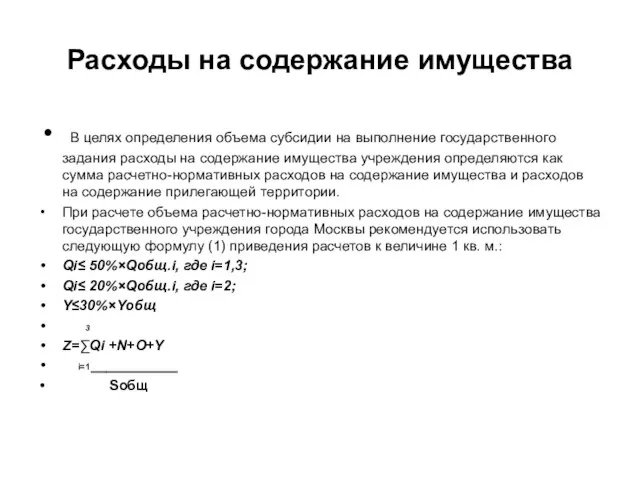

- 4. Расходы на содержание имущества В целях определения объема субсидии на выполнение государственного задания расходы на содержание

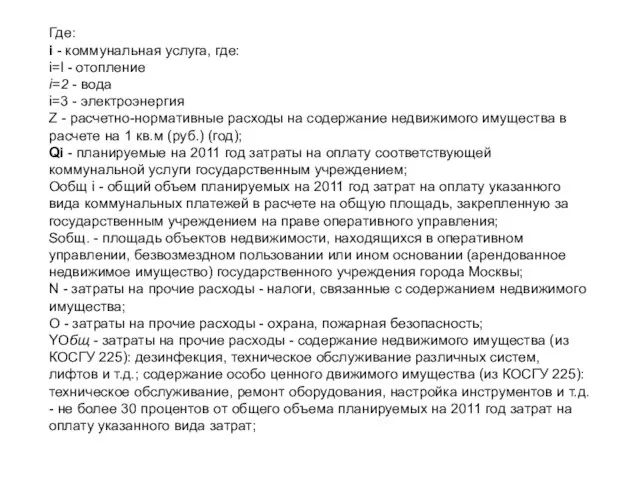

- 5. Где: i - коммунальная услуга, где: i=l - отопление i=2 - вода i=3 - электроэнергия Z

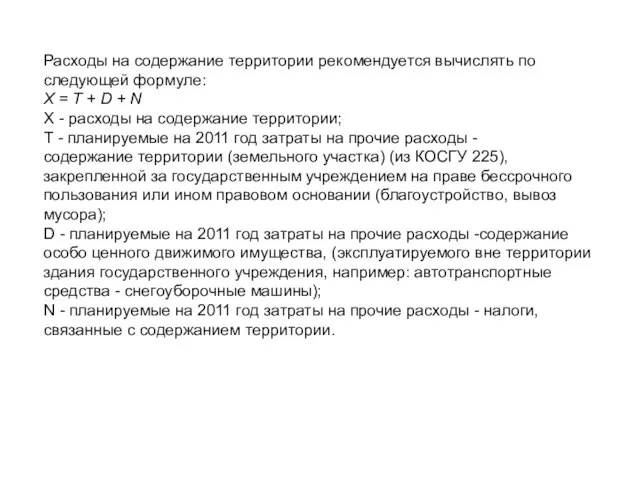

- 6. Расходы на содержание территории рекомендуется вычислять по следующей формуле: X = Т + D + N

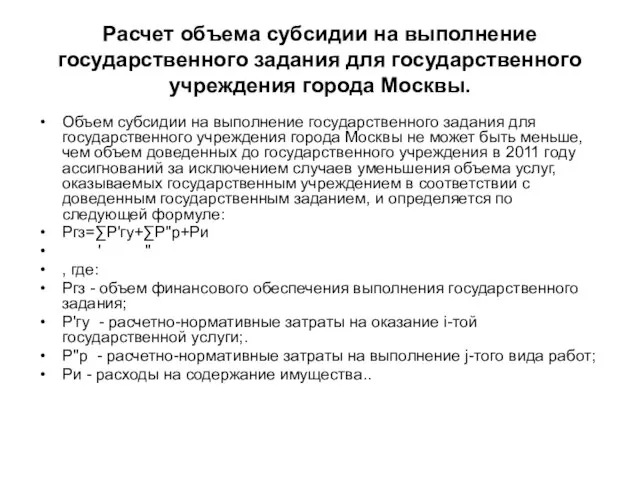

- 7. Расчет объема субсидии на выполнение государственного задания для государственного учреждения города Москвы. Объем субсидии на выполнение

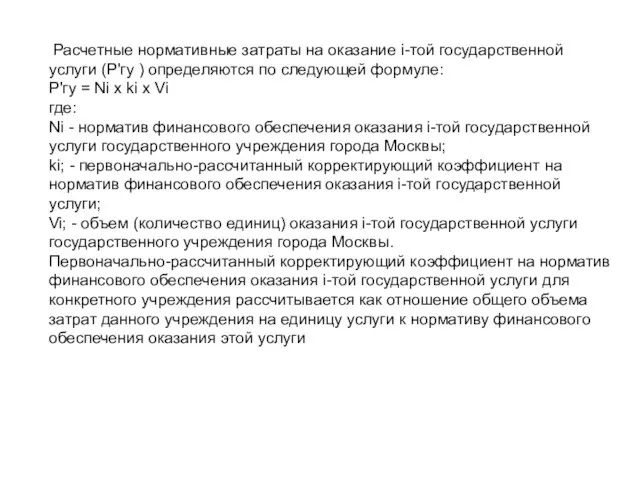

- 8. Расчетные нормативные затраты на оказание i-той государственной услуги (P'гу ) определяются по следующей формуле: P'гу =

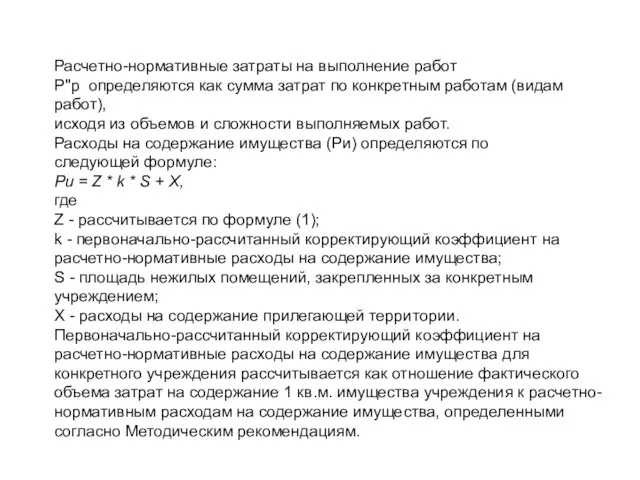

- 9. Расчетно-нормативные затраты на выполнение работ P''р определяются как сумма затрат по конкретным работам (видам работ), исходя

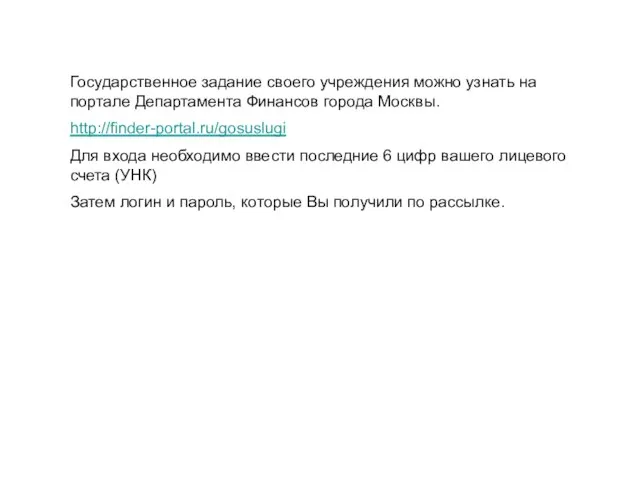

- 10. Государственное задание своего учреждения можно узнать на портале Департамента Финансов города Москвы. http://finder-portal.ru/gosuslugi Для входа необходимо

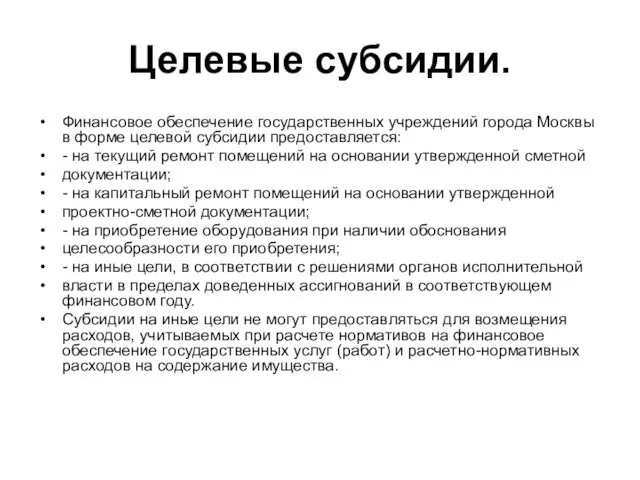

- 11. Целевые субсидии. Финансовое обеспечение государственных учреждений города Москвы в форме целевой субсидии предоставляется: - на текущий

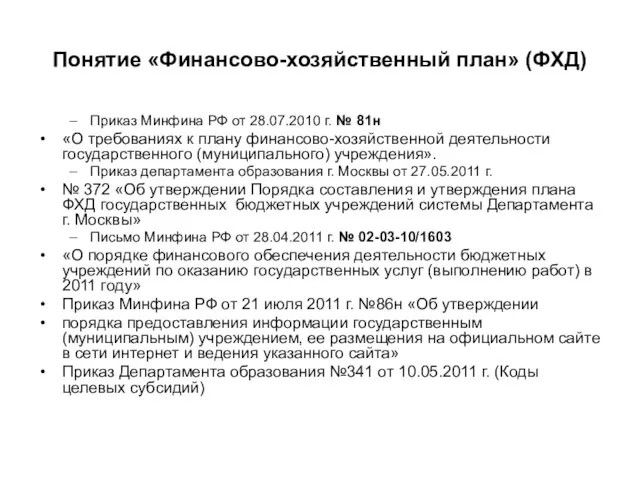

- 12. Понятие «Финансово-хозяйственный план» (ФХД) Приказ Минфина РФ от 28.07.2010 г. № 81н «О требованиях к плану

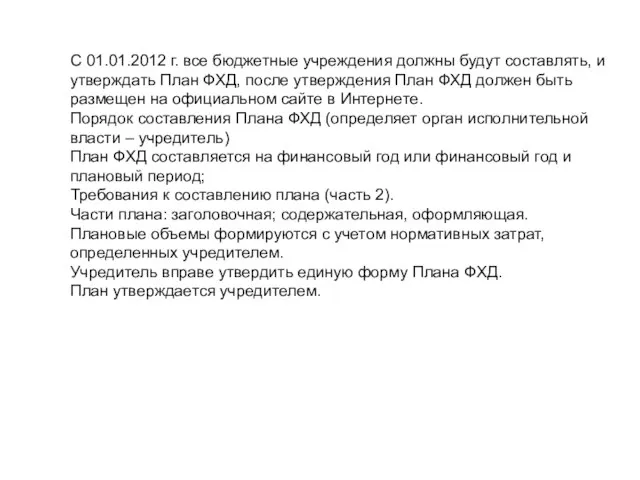

- 13. С 01.01.2012 г. все бюджетные учреждения должны будут составлять, и утверждать План ФХД, после утверждения План

- 14. Определение видов и перечней особо ценного имущества. Приказ от 08.04.2011г. № 265 «Об определении видов особо

- 15. Порядок составления и утверждения отчета о результатах деятельности ОУ и об использовании закрепленного за ним имущества.

- 17. Скачать презентацию

Слайд 2Под нормативом финансового обеспечения единицы государственной услуги (выполнения работы) понимаются затраты на

Под нормативом финансового обеспечения единицы государственной услуги (выполнения работы) понимаются затраты на

Слайд 3Формула затрат на оказание государственной услуги

Затраты на оказание единицы i-той государственной услуги

государственного

Формула затрат на оказание государственной услуги

Затраты на оказание единицы i-той государственной услуги

государственного

Слайд 4Расходы на содержание имущества

В целях определения объема субсидии на выполнение государственного

Расходы на содержание имущества

В целях определения объема субсидии на выполнение государственного

Слайд 5Где:

i - коммунальная услуга, где:

i=l - отопление

i=2 - вода

i=3 - электроэнергия

Z -

Где:

i - коммунальная услуга, где:

i=l - отопление

i=2 - вода

i=3 - электроэнергия

Z -

Слайд 6Расходы на содержание территории рекомендуется вычислять по следующей формуле:

X = Т +

Расходы на содержание территории рекомендуется вычислять по следующей формуле:

X = Т +

Слайд 7Расчет объема субсидии на выполнение государственного задания для государственного учреждения города Москвы.

Объем

Расчет объема субсидии на выполнение государственного задания для государственного учреждения города Москвы.

Объем

Слайд 8 Расчетные нормативные затраты на оказание i-той государственной услуги (P'гу ) определяются

Расчетные нормативные затраты на оказание i-той государственной услуги (P'гу ) определяются

Слайд 9Расчетно-нормативные затраты на выполнение работ

P''р определяются как сумма затрат по конкретным

Расчетно-нормативные затраты на выполнение работ

P''р определяются как сумма затрат по конкретным

Слайд 10Государственное задание своего учреждения можно узнать на портале Департамента Финансов города Москвы.

http://finder-portal.ru/gosuslugi

Для

Государственное задание своего учреждения можно узнать на портале Департамента Финансов города Москвы.

http://finder-portal.ru/gosuslugi

Для

Слайд 11Целевые субсидии.

Финансовое обеспечение государственных учреждений города Москвы в форме целевой субсидии предоставляется:

-

Целевые субсидии.

Финансовое обеспечение государственных учреждений города Москвы в форме целевой субсидии предоставляется:

-

Слайд 12Понятие «Финансово-хозяйственный план» (ФХД)

Приказ Минфина РФ от 28.07.2010 г. № 81н

«О требованиях

Понятие «Финансово-хозяйственный план» (ФХД)

Приказ Минфина РФ от 28.07.2010 г. № 81н

«О требованиях

Слайд 13С 01.01.2012 г. все бюджетные учреждения должны будут составлять, и утверждать План

С 01.01.2012 г. все бюджетные учреждения должны будут составлять, и утверждать План

Слайд 14Определение видов и перечней особо ценного имущества.

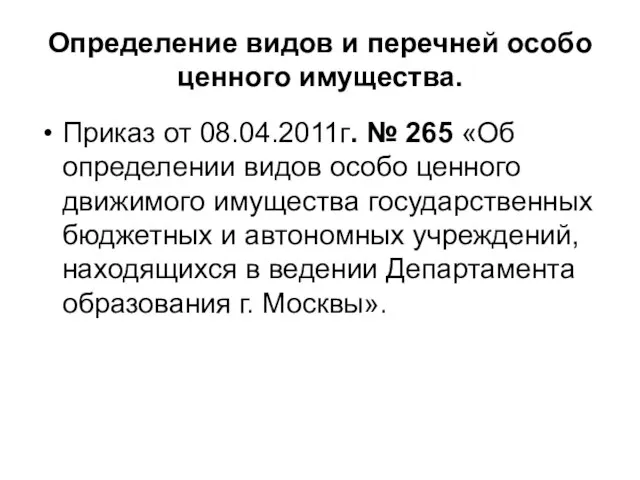

Приказ от 08.04.2011г. № 265 «Об

Определение видов и перечней особо ценного имущества.

Приказ от 08.04.2011г. № 265 «Об

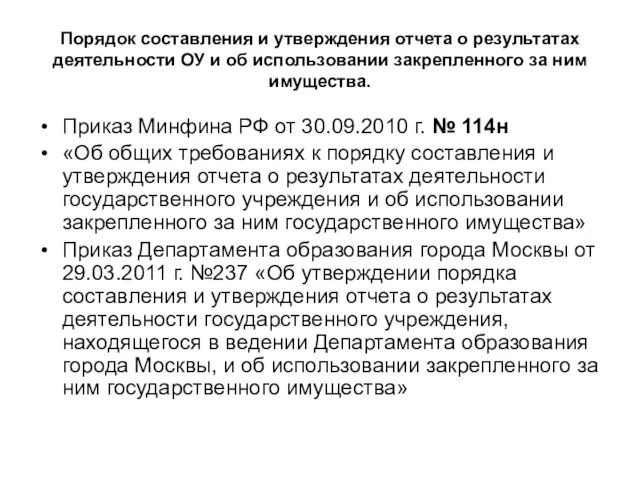

Слайд 15Порядок составления и утверждения отчета о результатах деятельности ОУ и об использовании

Порядок составления и утверждения отчета о результатах деятельности ОУ и об использовании

Презентация "Публицистический стиль"

Презентация "Публицистический стиль" Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Чехия

Чехия Что такое гендер (5 класс)

Что такое гендер (5 класс) Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он

Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он День библиотек

День библиотек Импеллерные насосы

Импеллерные насосы Художник Шишкин Иван Иванович. Картины о зиме

Художник Шишкин Иван Иванович. Картины о зиме Самые знаменитые музеи мира

Самые знаменитые музеи мира Лесное дыхание

Лесное дыхание Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п

Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п НАВОДНЕНИЯ

НАВОДНЕНИЯ Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Соотношение полномочий специалиста и эксперта

Соотношение полномочий специалиста и эксперта М.В.Ломоносов – великий сын русского народа

М.В.Ломоносов – великий сын русского народа Основные направления развития ДШИ в рамках реализации национального проекта Культура

Основные направления развития ДШИ в рамках реализации национального проекта Культура истина

истина Кризис семьи. Внебрачная половая жизнь

Кризис семьи. Внебрачная половая жизнь Управление финансами и финансовая политика

Управление финансами и финансовая политика ОГНИ ЕКАТЕРИНБУРГА

ОГНИ ЕКАТЕРИНБУРГА Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина  Energy-saving module. Умные розетки

Energy-saving module. Умные розетки Архитектура Московского княжества

Архитектура Московского княжества Презентация на тему: Паровая турбина

Презентация на тему: Паровая турбина Конфликты с собственным ребёнком

Конфликты с собственным ребёнком ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ

ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ Технические открытия и выход к Мировому океану

Технические открытия и выход к Мировому океану