- Расходы на персонал

Содержание

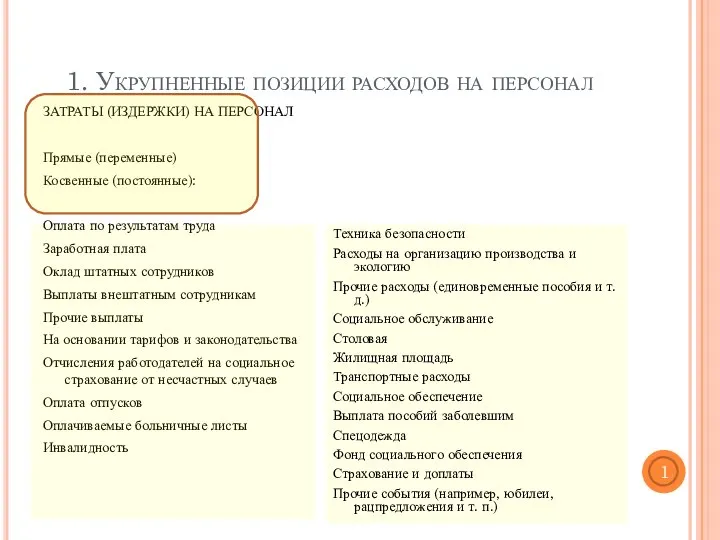

- 2. 1. Укрупненные позиции расходов на персонал ЗАТРАТЫ (ИЗДЕРЖКИ) НА ПЕРСОНАЛ Прямые (переменные) Косвенные (постоянные): Оплата по

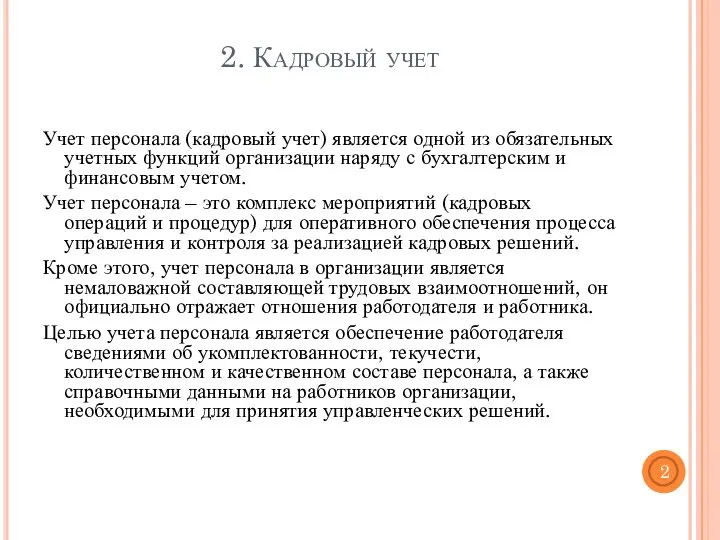

- 3. 2. Кадровый учет Учет персонала (кадровый учет) является одной из обязательных учетных функций организации наряду с

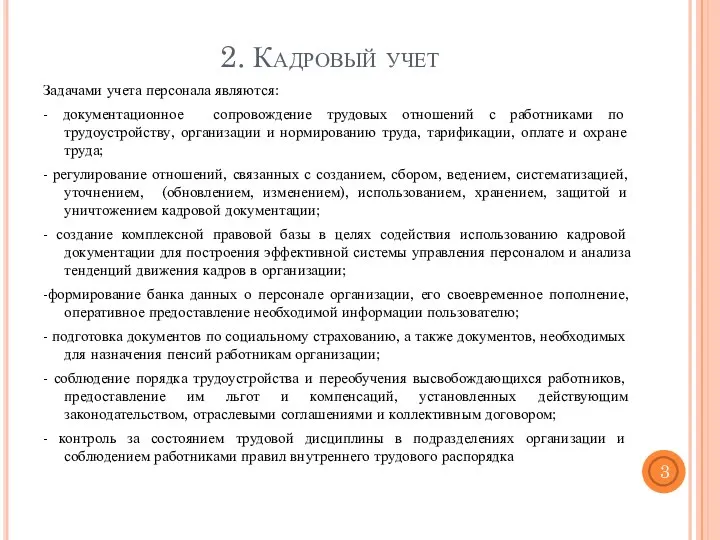

- 4. 2. Кадровый учет Задачами учета персонала являются: - документационное сопровождение трудовых отношений с работниками по трудоустройству,

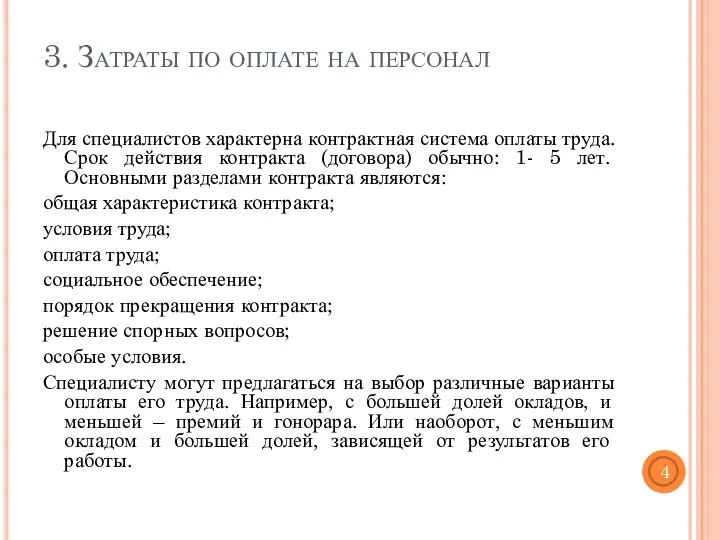

- 5. 3. Затраты по оплате на персонал Для специалистов характерна контрактная система оплаты труда. Срок действия контракта

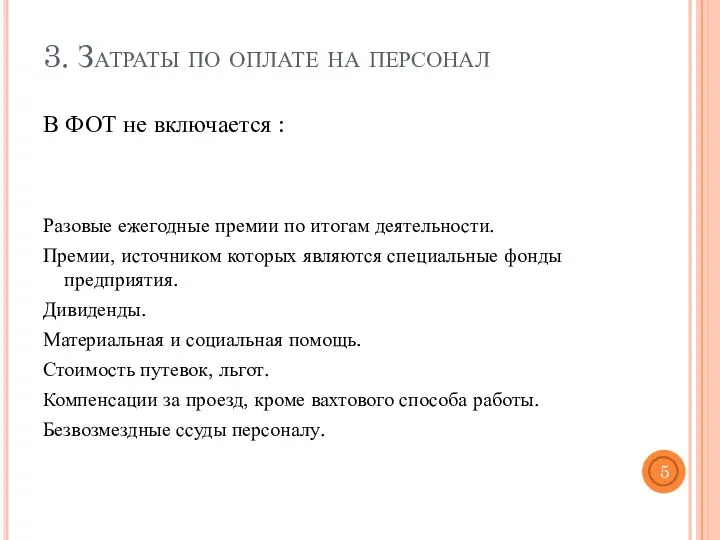

- 6. 3. Затраты по оплате на персонал В ФОТ не включается : Разовые ежегодные премии по итогам

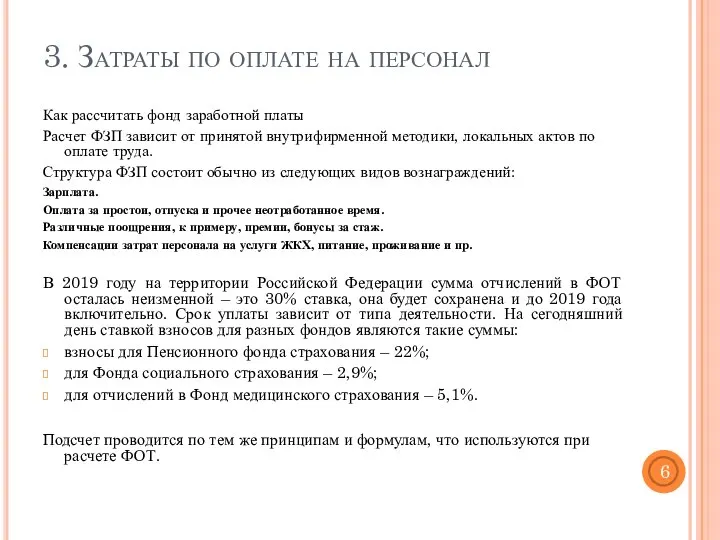

- 7. 3. Затраты по оплате на персонал Как рассчитать фонд заработной платы Расчет ФЗП зависит от принятой

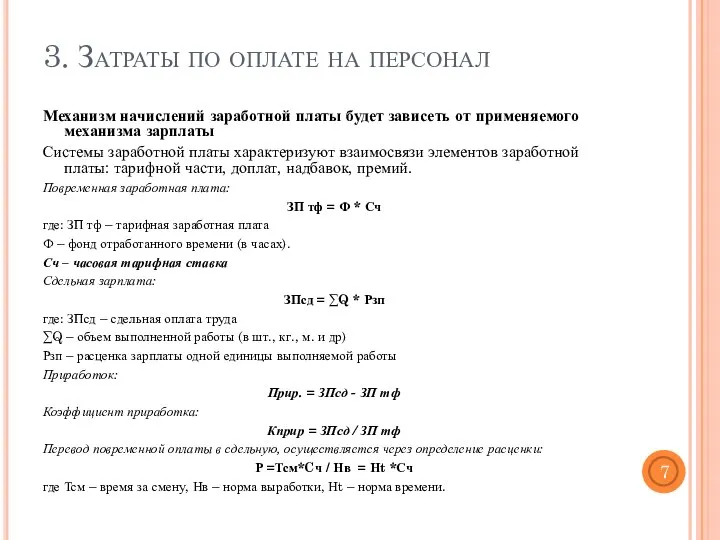

- 8. 3. Затраты по оплате на персонал Механизм начислений заработной платы будет зависеть от применяемого механизма зарплаты

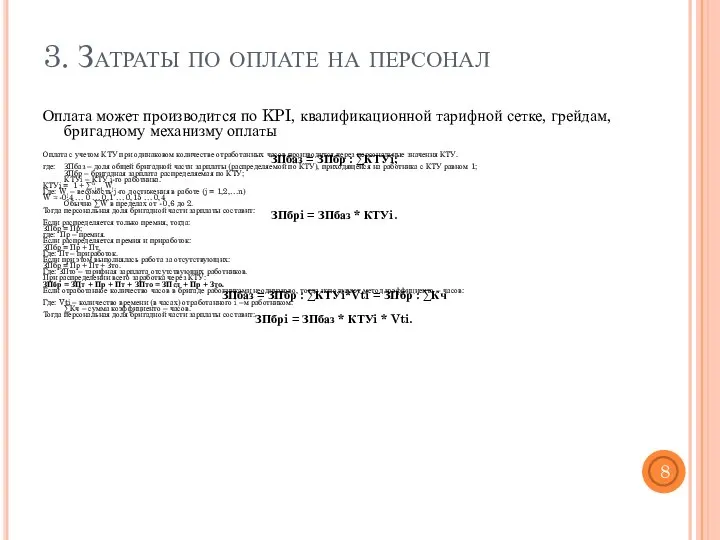

- 9. 3. Затраты по оплате на персонал Оплата может производится по KPI, квалификационной тарифной сетке, грейдам, бригадному

- 11. Скачать презентацию

Слайд 2

1. Укрупненные позиции расходов на персонал

ЗАТРАТЫ (ИЗДЕРЖКИ) НА ПЕРСОНАЛ

Прямые (переменные)

Косвенные (постоянные):

Оплата по

1. Укрупненные позиции расходов на персонал

ЗАТРАТЫ (ИЗДЕРЖКИ) НА ПЕРСОНАЛ

Прямые (переменные)

Косвенные (постоянные):

Оплата по

Слайд 32. Кадровый учет

Учет персонала (кадровый учет) является одной из обязательных учетных функций

2. Кадровый учет

Учет персонала (кадровый учет) является одной из обязательных учетных функций

Слайд 42. Кадровый учет

Задачами учета персонала являются:

- документационное сопровождение трудовых отношений с работниками

2. Кадровый учет

Задачами учета персонала являются:

- документационное сопровождение трудовых отношений с работниками

Слайд 53. Затраты по оплате на персонал

Для специалистов характерна контрактная система оплаты труда.

3. Затраты по оплате на персонал

Для специалистов характерна контрактная система оплаты труда.

Слайд 63. Затраты по оплате на персонал

В ФОТ не включается :

Разовые ежегодные премии

3. Затраты по оплате на персонал

В ФОТ не включается :

Разовые ежегодные премии

Слайд 73. Затраты по оплате на персонал

Как рассчитать фонд заработной платы

Расчет ФЗП зависит

3. Затраты по оплате на персонал

Как рассчитать фонд заработной платы

Расчет ФЗП зависит

Слайд 83. Затраты по оплате на персонал

Механизм начислений заработной платы будет зависеть от

3. Затраты по оплате на персонал

Механизм начислений заработной платы будет зависеть от

Слайд 93. Затраты по оплате на персонал

Оплата может производится по KPI, квалификационной тарифной

3. Затраты по оплате на персонал

Оплата может производится по KPI, квалификационной тарифной

Mathematik in der architektur

Mathematik in der architektur Политический анализ. Объяснительные модели политики

Политический анализ. Объяснительные модели политики О́льга Фёдоровна Бергго́льц

О́льга Фёдоровна Бергго́льц Нисида Китаро

Нисида Китаро ООО СПЕКТР-СПБ. Лакокрасочные материалы при строительстве транспортной инфраструктуры

ООО СПЕКТР-СПБ. Лакокрасочные материалы при строительстве транспортной инфраструктуры Переменные величины. Оператор присваивания

Переменные величины. Оператор присваивания Office Excel диаграммы

Office Excel диаграммы  Презентация на тему Равновесие в природе (1 класс)

Презентация на тему Равновесие в природе (1 класс) Новая система оформления заказов в Орифлейм

Новая система оформления заказов в Орифлейм Китайский алфавит, тоны, иерографика

Китайский алфавит, тоны, иерографика All Terrain

All Terrain Создание и продвижение Fan Page на Facebook

Создание и продвижение Fan Page на Facebook Организация и проведение классного часа

Организация и проведение классного часа «Основные направления деятельности»

«Основные направления деятельности» Здравствуй, лагерь пионерский! Здравствуй…

Здравствуй, лагерь пионерский! Здравствуй… АУКЦИОННО ТЕНДЕРНЫЙ ДОМ

АУКЦИОННО ТЕНДЕРНЫЙ ДОМ Презентация на тему Прямая и обратная пропорциональные зависимости

Презентация на тему Прямая и обратная пропорциональные зависимости  Что такое настоящая дружба ?

Что такое настоящая дружба ? St Petersburg Seminar Jan 22-26, 2007

St Petersburg Seminar Jan 22-26, 2007 Организация летнего оздоровительного отдыха, труда и занятости детей и подростков в лагерях разного профиля

Организация летнего оздоровительного отдыха, труда и занятости детей и подростков в лагерях разного профиля Рувим Фраерман

Рувим Фраерман Презентация на тему Особенности субъективных личностно-смысловых отношений у подростков с девиантным поведением

Презентация на тему Особенности субъективных личностно-смысловых отношений у подростков с девиантным поведением ИНСТИТУТ СОЦИАЛЬНЫХ ТЕХНОЛОГИЙ

ИНСТИТУТ СОЦИАЛЬНЫХ ТЕХНОЛОГИЙ Лабораторная работа №2 (1)

Лабораторная работа №2 (1) Институт патронажа в гражданском праве

Институт патронажа в гражданском праве Halloween vocabulary and game activities

Halloween vocabulary and game activities Ступени развития любви к себе

Ступени развития любви к себе Отпуск

Отпуск