- Разрешение жалоб в финансовой сфере в Соединенном Королевстве

Содержание

- 2. Введение Система разрешения жалоб в Великобритании Сфера деятельности Службы Финансового Омбудсмена Процедура Возмещение Управление и финансирование

- 3. Введение …

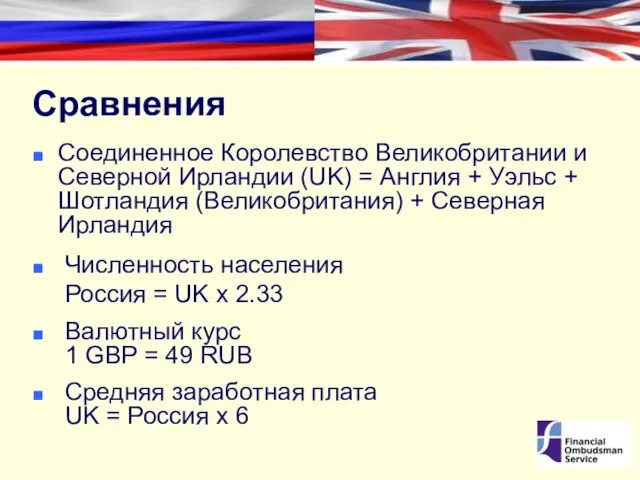

- 4. Сравнения Соединенное Королевство Великобритании и Северной Ирландии (UK) = Англия + Уэльс + Шотландия (Великобритания) +

- 5. На государственную политику влияют: Экономическая нестабильность Старение населения Давление на государственные финансы Потребность в личных сбережениях

- 6. Розничные финансовые услуги зависят от доверия потребителей

- 7. На степень доверия потребителей влияют: В регулировании финансовых учреждений Финансовая стабильность (пруденциальное регулирование) Добросовестное поведение (правила

- 8. Исходя из опыта в Великобритании, Ирландии и других стран, активный и энергичный омбудсмен финансового сектора может

- 9. Система разрешения жалоб в Великобритании …

- 10. Регулирование финансовых учреждений На данный момент Управление по финансовым услугам (Financial Services Authority) регулирует финансовые услуги

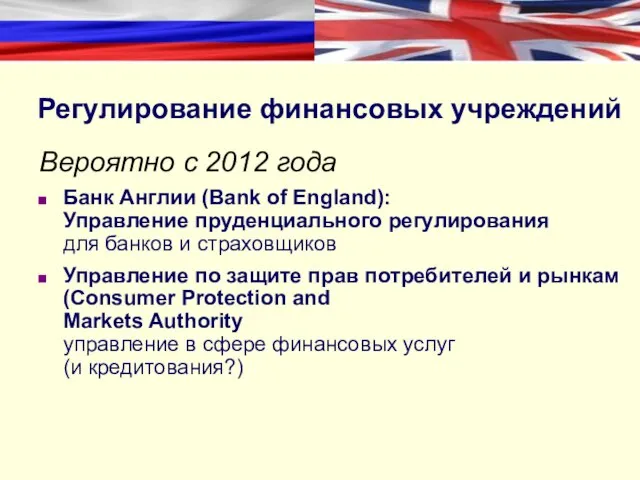

- 11. Регулирование финансовых учреждений Вероятно с 2012 года Банк Англии (Bank of England): Управление пруденциального регулирования для

- 12. Возмещение На данный момент и будущем Служба компенсаций в финансовой сфере осуществляет возмещение потребителям в случае

- 13. Управление по финансовым услугам (FSA) регулирует сферу финансовых услуг устанавливает правила и контролирует их исполнение осуществляет

- 14. Управление добросовестной конкуренции (OFT) регулирует потребительское кредитование (и конкуренцию) лицензирует кредиторов и эмитентов кредитных карт лицензирует

- 15. Служба компенсаций в финансовой сфере (FSCS) осуществляет возмещение потребителям в случае неплатежеспособности финансового института претензии в

- 16. Предельный размер компенсаций FSCS 100% (без ограничений) для обязательного страхования 90% (без ограничений) для дополнительного страхования

- 17. Служба Финансового Омбудсмена (СФО) разрешает споры между потребителями и финансовыми организациями, способными выполнить свои обязательства

- 18. Характеристики службы омбудсмена гражданин/потребитель жалуется на организацию рассматривает споры, по которым еще не было принято решение

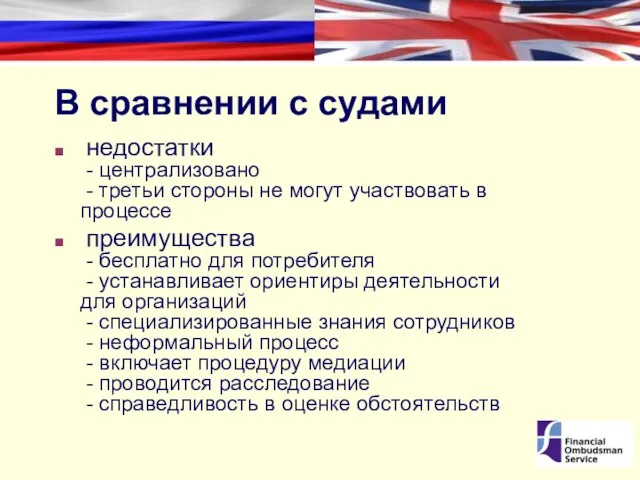

- 19. В сравнении с судами недостатки - централизовано - третьи стороны не могут участвовать в процессе преимущества

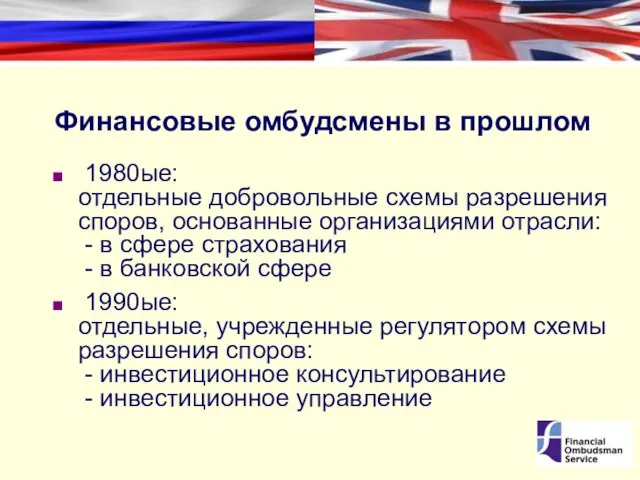

- 20. Финансовые омбудсмены в прошлом 1980ые: отдельные добровольные схемы разрешения споров, основанные организациями отрасли: - в сфере

- 21. Служба Финансового Омбудсмена Основана в 2000 году на основании закона Обязательна для финансовых институтов Единая схема

- 22. Устанавливает рамки деятельности СФО Наделяет FSA полномочиями устанавливать правила, регулирующие: - юрисдикцию СФО - максимальное вознаграждение

- 23. Сфера деятельности СФО …

- 24. Принимаются жалобы на 100 000 финансовых учреждений Все филиалы, действующие на территории UK Организации, принадлежащие как

- 25. Сфера, регулируемая FSA депозитарии ипотечные займодатели и консультанты операторы электронных денег операторы платежных систем страховщики страховые

- 26. и сфера, регулируемая OFT эмитенты кредитных карт кредиторы кредитные консультанты агентства кредитных историй коллекторские агентства

- 27. Жалобу могут подать физическое лицо или микропредприятие - численностью работников не более 10 человек - с

- 28. Процедура …

- 29. Что поставщики финансовых услуг должны делать в случае ‘выражения недовольства’ Горячая линия технических консультаций (>16000 звонков

- 30. Если заявитель приходит к нам, предварительно не обратившись к поставщику финансовых услуг Мы: Отправляем поставщику финансовых

- 31. Временные ограничения для обращения в СФО после получения окончательного ответа организации или по истечении 8 недель

- 32. 3 стадии Подразделение по связям с потребителями 1 Подразделение по изучению материалов дела 2 3 омбудсмен

- 33. Общее количество запросов 925,095 163,012 дел Направляются для изучения материалов дела Отсылаются в организацию для получения

- 34. Новые дела с 2001 по 2010 гг.

- 35. Изменение соотношений жалоб

- 36. дел примирение unable to resolve CD рекомендации Расследование жалобы сотрудником, предварительно изучающим материалы дела (adjudicator) При

- 37. Примирение при участии сотрудника, предварительно изучающего материалы дела (adjudicator) оценочное посредничество (evaluative mediation) соглашение (by agreement)

- 38. Формирование рекомендаций сотрудником, предварительно изучающим материалы дела (adjudicator) проведение расследования право собирать доказательства привлечение внутренних экспертов

- 39. Рассмотрение жалоб омбудсменом (‘апелляция’) сбор дополнительных доказательств / аргументов возможно проведение слушания (редко) принятие окончательного решения

- 40. Закон предписывает нам принимать решение, о том, что является справедливым в данных обстоятельствах дела принимая во

- 41. Результаты рассмотрений По 50% дел в прошлом году мы решили, что финансовый институт рассмотрел жалобу недостаточно

- 42. Возмещение …

- 43. Правовая защита Как правило, мы стремимся, чтобы потребитель оказался в том положении, в котором он был

- 44. Мы можем предписать организации выплатить компенсацию в размере до 100 000 GBP / 4 900 000

- 45. В дополнение или вместо финансового возмещения мы можем предписать организации выполнить «надлежащие» действия Это может быть

- 46. Исполнение решений Финансовые организации должны своевременно выполнять любое решение, вынесенное омбудсменом Потребитель может потребовать исполнения решения

- 47. Мы не можем заставить поставщика финансовых услуг произвести компенсацию другим потребителям в подобных обстоятельствах изменить их

- 48. Управление и финансирование …

- 49. Совет СФО назначается FSA “на условиях, которые обеспечивают их независимость” не являются сотрудниками не участвуют в

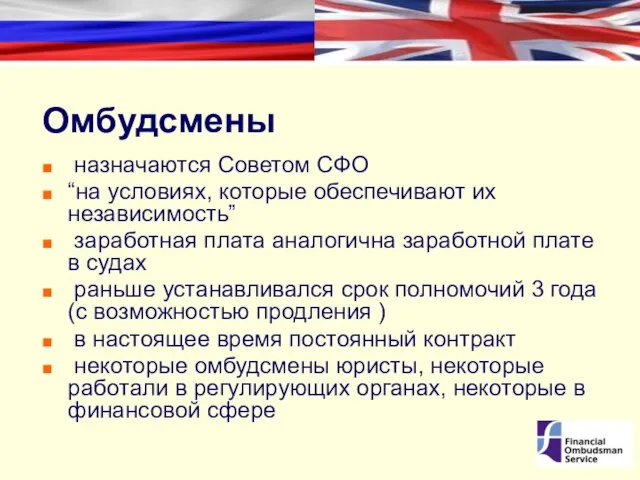

- 50. Омбудсмены назначаются Советом СФО “на условиях, которые обеспечивают их независимость” заработная плата аналогична заработной плате в

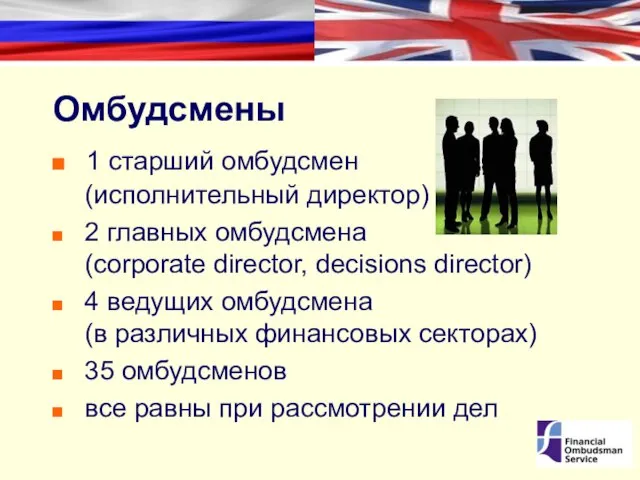

- 51. Омбудсмены 1 старший омбудсмен (исполнительный директор) 2 главных омбудсмена (corporate director, decisions director) 4 ведущих омбудсмена

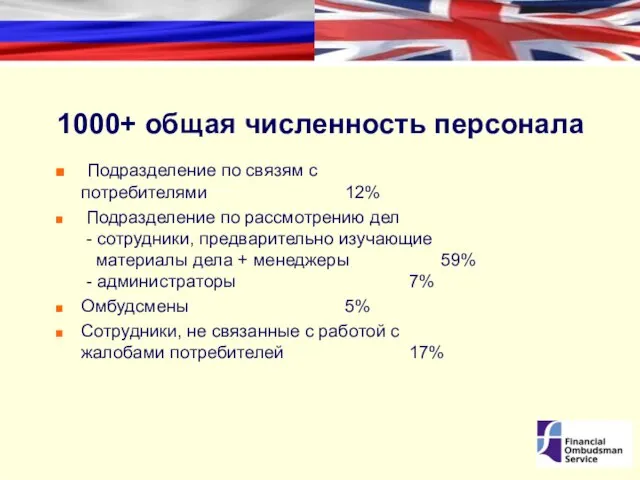

- 52. 1000+ общая численность персонала Подразделение по связям с потребителями 12% Подразделение по рассмотрению дел - сотрудники,

- 53. Подразделения, не связанные с работой с жалобами потребителей стратегического планирования внутренней информации связей с общественностью правового

- 54. Финансирование Общая стоимость: 93 миллиона GBP / 4 553 миллиона рублей Средние затраты на рассмотрение одного

- 55. Ежегодный взнос основывается на : объеме работы этого сектора (например, банковское дело, страхование) доле рынка в

- 56. Примеры ежегодного взноса банк: 0.027 GBP / 1 324 рублей за каждый счет потребителя страховые компании,

- 57. Плата за рассмотрение дела вне зависимости от результата первые при дела в течение года рассматриваются бесплатно,

- 58. Внешние связи …

- 59. Ежемесячно: Новости омбудсмена с: - статьями - примерами - вопросами и ответами Каждые три месяца: данные

- 60. Ежегодно (Январь) для консультаций корпоративный план (на следующие 3 года) и бюджет (на следующий год) Ежегодно

- 61. Проводятся семинары и тренинги для финансовых организаций и обществ потребителей Наш подход в типичных случаях публикуется

- 62. Интернет сайт www.financial-ombudsman.org.uk Ежегодный обзор www.financial-ombudsman.org.uk/publications/ar10/index.html

- 63. Сотрудничество с регуляторами (FSA + OFT) специальные группы взаимодействия обмен информацией поставка специальной информации координационный комитет

- 64. Если возникают новые спорные вопросы финансовые организации начинают предпринимать ответные действия срочные меры, вводимые регулятором, могут

- 65. Если претензии стали массовыми Организация предпринимает действия в течение длительного времени Возможна крупная сумма компенсации, для

- 66. В Европе и в мире …

- 67. www.fin-net.eu В мировой сети (INFO) … В европейской сети (FIN-NET) … www.networkfso.org/index.html

- 68. Евросоюз (EU)

- 69. Стандарты ЕС Финансовая организация, подпадающая под регулирование одного государства в ЕС может: Предоставлять услуги трансгранично потребителям

- 70. Европейская сеть органов финансового возмещения направляет трансграничные жалобы дает консультации о региональном законодательстве проводит встречи каждые

- 71. Европейские рекомендации 1998 года o принципах работы организаций, занимающихся рассмотрением споров Государство-член должно подтвердить свое соответствие

- 72. 1: Принцип независимости Лицо, принимающее решение: Если это физическое лицо, то оно должно: - быть назначено

- 73. 2: Принцип прозрачности Орган разрешения споров должен публиковать информацию о: сфере деятельности процедуре рабочем языке (языках)

- 74. 3: Принцип состязательности Каждая из сторон должна иметь возможность: представить на рассмотрение свою точку зрения услышать

- 75. 4: Принцип эффективности нет необходимости в участии юриста бесплатно (или недорого) для потребителя орган, рассматривающий спор,

- 76. 5: Принцип законности решение должно быть письменным решение должно быть обоснованным должно применяться национальное законодательство должно

- 77. 6: Принцип свободы Потребитель может выбрать, обратиться ему в суд или в орган альтернативного разрешения споров

- 78. Ежегодные INFO конференции 2007: Лондон, Великобритания 2008: Нью-Йорк, США 2009: Дублин, Ирландия 2010: Кейптаун, ЮАР 2011:

- 79. Отдельный омбудсмен рамках сектора одной или разных финансовых отраслей (страхование или банковская деятельность или инвестиции) Например

- 80. Отдельный омбудсмен для всех в одной или нескольких различных финансовых отраслях (страхование или банковская деятельность или

- 81. Единый омбудсмен для всех финансовых сфер (страхование/банковская деятельность /инвестиции) Например Армения Австралия Финляндия Ирландия Малайзия Нидерланды

- 82. Заглядывая в будущее …

- 83. Для создания службы финансового омбудсмена необходимо Адаптировать модель под ваши обстоятельства Оказывать влияние на то, как

- 84. Заглядывая в будущее в Великобритании постоянная актуальность непреложные принципы и ценности социальный/ экономический/ политический фон квазисудебные

- 85. Наши приоритеты на будущее Надежная, справедливая, удобная для потребителя служба, укрепляющая доверие к финансовым услугам Гибкость,

- 87. Скачать презентацию

Слайд 2 Введение

Система разрешения жалоб в Великобритании

Сфера деятельности Службы Финансового Омбудсмена

Введение

Система разрешения жалоб в Великобритании

Сфера деятельности Службы Финансового Омбудсмена

Слайд 3Введение …

Введение …

Слайд 4Сравнения

Соединенное Королевство Великобритании и Северной Ирландии (UK) = Англия + Уэльс +

Сравнения

Соединенное Королевство Великобритании и Северной Ирландии (UK) = Англия + Уэльс +

Слайд 5На государственную политику влияют:

Экономическая нестабильность

Старение населения

Давление на государственные финансы

На государственную политику влияют:

Экономическая нестабильность

Старение населения

Давление на государственные финансы

Слайд 6Розничные финансовые услуги зависят от доверия потребителей

Розничные финансовые услуги зависят от доверия потребителей

Слайд 7На степень доверия потребителей влияют:

В регулировании финансовых учреждений

Финансовая стабильность

(пруденциальное регулирование)

Добросовестное поведение

На степень доверия потребителей влияют:

В регулировании финансовых учреждений

Финансовая стабильность

(пруденциальное регулирование)

Добросовестное поведение

Слайд 8Исходя из опыта в Великобритании, Ирландии и других стран, активный и энергичный

Слайд 9Система разрешения жалоб в Великобритании …

Система разрешения жалоб в Великобритании …

Слайд 10Регулирование финансовых учреждений

На данный момент

Управление по финансовым услугам

(Financial Services Authority)

регулирует финансовые

Регулирование финансовых учреждений

На данный момент

Управление по финансовым услугам

(Financial Services Authority)

регулирует финансовые

Слайд 11Регулирование финансовых учреждений

Вероятно с 2012 года

Банк Англии (Bank of England):

Управление пруденциального

Регулирование финансовых учреждений

Вероятно с 2012 года

Банк Англии (Bank of England):

Управление пруденциального

Слайд 12Возмещение

На данный момент и будущем

Служба компенсаций в финансовой сфере осуществляет возмещение

Возмещение

На данный момент и будущем

Служба компенсаций в финансовой сфере осуществляет возмещение

Слайд 13Управление по финансовым услугам (FSA)

регулирует сферу финансовых услуг

устанавливает правила и контролирует их

Управление по финансовым услугам (FSA)

регулирует сферу финансовых услуг

устанавливает правила и контролирует их

Слайд 14Управление добросовестной конкуренции (OFT)

регулирует потребительское кредитование

(и конкуренцию)

лицензирует кредиторов и эмитентов

Управление добросовестной конкуренции (OFT)

регулирует потребительское кредитование

(и конкуренцию)

лицензирует кредиторов и эмитентов

Слайд 15Служба компенсаций в финансовой сфере (FSCS)

осуществляет возмещение потребителям в случае неплатежеспособности финансового

Служба компенсаций в финансовой сфере (FSCS) осуществляет возмещение потребителям в случае неплатежеспособности финансового

Слайд 16Предельный размер компенсаций FSCS

100% (без ограничений) для обязательного страхования

90% (без ограничений) для

Предельный размер компенсаций FSCS

100% (без ограничений) для обязательного страхования

90% (без ограничений) для

Слайд 17

Служба Финансового Омбудсмена

(СФО)

разрешает споры между потребителями и финансовыми организациями, способными выполнить свои

Служба Финансового Омбудсмена (СФО) разрешает споры между потребителями и финансовыми организациями, способными выполнить свои

Слайд 18Характеристики службы омбудсмена

гражданин/потребитель жалуется на организацию

рассматривает споры, по которым еще

Характеристики службы омбудсмена

гражданин/потребитель жалуется на организацию

рассматривает споры, по которым еще

Слайд 19В сравнении с судами

недостатки

- централизовано

- третьи стороны не могут

В сравнении с судами

недостатки - централизовано - третьи стороны не могут

Слайд 20Финансовые омбудсмены в прошлом

1980ые:

отдельные добровольные схемы разрешения споров, основанные организациями

Финансовые омбудсмены в прошлом

1980ые: отдельные добровольные схемы разрешения споров, основанные организациями

Слайд 21Служба Финансового Омбудсмена

Основана в 2000 году на основании закона

Обязательна

Служба Финансового Омбудсмена

Основана в 2000 году на основании закона

Обязательна

Слайд 22 Устанавливает рамки деятельности СФО

Наделяет FSA полномочиями устанавливать правила, регулирующие:

-

Устанавливает рамки деятельности СФО

Наделяет FSA полномочиями устанавливать правила, регулирующие:

-

Слайд 23Сфера деятельности СФО …

Сфера деятельности СФО …

Слайд 24Принимаются жалобы на

100 000 финансовых учреждений

Все филиалы, действующие на территории

Принимаются жалобы на

100 000 финансовых учреждений

Все филиалы, действующие на территории

Слайд 25Сфера, регулируемая FSA

депозитарии

ипотечные займодатели и консультанты

операторы электронных денег

операторы

Сфера, регулируемая FSA

депозитарии

ипотечные займодатели и консультанты

операторы электронных денег

операторы

Слайд 26и сфера, регулируемая OFT

эмитенты кредитных карт

кредиторы

кредитные консультанты

агентства кредитных

и сфера, регулируемая OFT

эмитенты кредитных карт

кредиторы

кредитные консультанты

агентства кредитных

Слайд 27Жалобу могут подать

физическое лицо или микропредприятие

- численностью работников не

Жалобу могут подать

физическое лицо или микропредприятие - численностью работников не

Слайд 28Процедура …

Процедура …

Слайд 29Что поставщики финансовых услуг должны делать в случае

‘выражения недовольства’

Горячая линия

Что поставщики финансовых услуг должны делать в случае

‘выражения недовольства’

Горячая линия

Слайд 30Если заявитель приходит к нам, предварительно не обратившись к поставщику финансовых услуг

Мы:

Отправляем

Если заявитель приходит к нам, предварительно не обратившись к поставщику финансовых услуг

Мы:

Отправляем

Слайд 31Временные ограничения для обращения в СФО

после получения окончательного ответа организации или по

Временные ограничения для обращения в СФО

после получения окончательного ответа организации или по

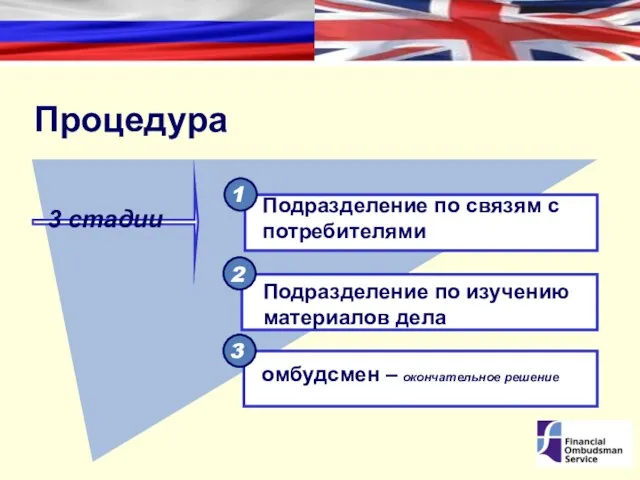

Слайд 323 стадии

Подразделение по связям с потребителями

1

Подразделение по изучению материалов дела

2

3

омбудсмен – окончательное

3 стадии

Подразделение по связям с потребителями

1

Подразделение по изучению материалов дела

2

3

омбудсмен – окончательное

Слайд 33Общее количество запросов 925,095

163,012

дел

Направляются для изучения материалов дела

Отсылаются в организацию для получения

Общее количество запросов 925,095

163,012

дел

Направляются для изучения материалов дела

Отсылаются в организацию для получения

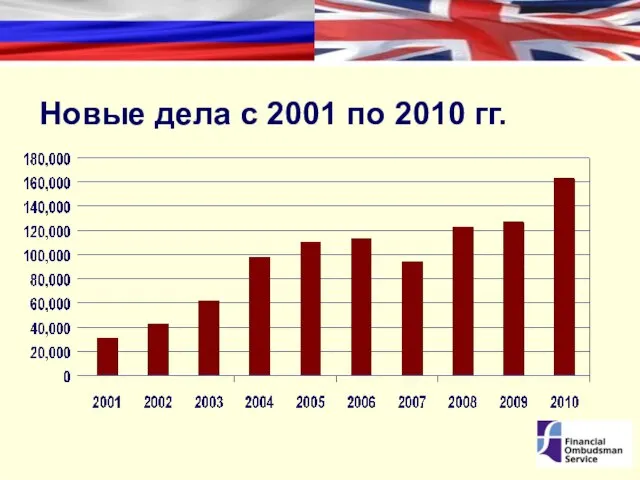

Слайд 34Новые дела с 2001 по 2010 гг.

Новые дела с 2001 по 2010 гг.

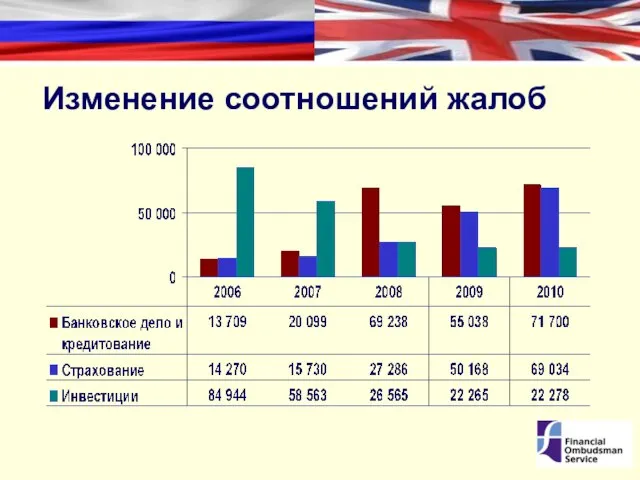

Слайд 35Изменение соотношений жалоб

Изменение соотношений жалоб

Слайд 36< 8%

дел

примирение

unable to resolve

CD

рекомендации

Расследование жалобы сотрудником, предварительно изучающим материалы дела

< 8%

дел

примирение

unable to resolve

CD

рекомендации

Расследование жалобы сотрудником, предварительно изучающим материалы дела

Слайд 37Примирение при участии сотрудника, предварительно изучающего материалы дела (adjudicator)

оценочное посредничество

(evaluative

Примирение при участии сотрудника, предварительно изучающего материалы дела (adjudicator)

оценочное посредничество (evaluative

Слайд 38Формирование рекомендаций сотрудником, предварительно изучающим материалы дела (adjudicator)

проведение расследования

право собирать

Формирование рекомендаций сотрудником, предварительно изучающим материалы дела (adjudicator)

проведение расследования

право собирать

Слайд 39Рассмотрение жалоб омбудсменом (‘апелляция’)

сбор дополнительных доказательств / аргументов

возможно проведение

Рассмотрение жалоб омбудсменом (‘апелляция’)

сбор дополнительных доказательств / аргументов

возможно проведение

Слайд 40Закон предписывает нам принимать решение, о том, что является справедливым в данных

Закон предписывает нам принимать решение, о том, что является справедливым в данных

Слайд 41Результаты рассмотрений

По 50% дел в прошлом году мы решили, что финансовый институт

Результаты рассмотрений

По 50% дел в прошлом году мы решили, что финансовый институт

Слайд 42Возмещение …

Возмещение …

Слайд 43Правовая защита

Как правило, мы стремимся, чтобы потребитель оказался в том положении, в

Правовая защита

Как правило, мы стремимся, чтобы потребитель оказался в том положении, в

Слайд 44Мы можем предписать организации

выплатить компенсацию в размере до 100 000

Мы можем предписать организации

выплатить компенсацию в размере до 100 000

Слайд 45В дополнение или вместо финансового возмещения мы можем предписать организации выполнить «надлежащие»

В дополнение или вместо финансового возмещения мы можем предписать организации выполнить «надлежащие»

Слайд 46Исполнение решений

Финансовые организации должны своевременно выполнять любое решение, вынесенное омбудсменом

Потребитель

Исполнение решений

Финансовые организации должны своевременно выполнять любое решение, вынесенное омбудсменом

Потребитель

Слайд 47Мы не можем заставить поставщика финансовых услуг

произвести компенсацию другим потребителям в

Мы не можем заставить поставщика финансовых услуг

произвести компенсацию другим потребителям в

Слайд 48Управление и финансирование …

Управление и финансирование …

Слайд 49Совет СФО

назначается FSA

“на условиях, которые обеспечивают их независимость”

не являются

Совет СФО

назначается FSA

“на условиях, которые обеспечивают их независимость”

не являются

Слайд 50Омбудсмены

назначаются Советом СФО

“на условиях, которые обеспечивают их независимость”

заработная плата аналогична

Омбудсмены

назначаются Советом СФО

“на условиях, которые обеспечивают их независимость”

заработная плата аналогична

Слайд 51Омбудсмены

1 старший омбудсмен

(исполнительный директор)

2 главных омбудсмена (corporate director, decisions

Омбудсмены

1 старший омбудсмен

(исполнительный директор)

2 главных омбудсмена (corporate director, decisions

Слайд 521000+ общая численность персонала

Подразделение по связям с

потребителями 12%

Подразделение

1000+ общая численность персонала

Подразделение по связям с

потребителями 12%

Подразделение

Слайд 53Подразделения, не связанные с работой с жалобами потребителей

стратегического планирования

внутренней информации

Подразделения, не связанные с работой с жалобами потребителей

стратегического планирования

внутренней информации

Слайд 54Финансирование

Общая стоимость: 93 миллиона GBP / 4 553 миллиона рублей

Средние затраты на

Финансирование

Общая стоимость: 93 миллиона GBP / 4 553 миллиона рублей

Средние затраты на

Слайд 55Ежегодный взнос

основывается на :

объеме работы этого сектора

(например, банковское дело, страхование)

Ежегодный взнос

основывается на :

объеме работы этого сектора

(например, банковское дело, страхование)

Слайд 56Примеры ежегодного взноса

банк:

0.027 GBP / 1 324 рублей за каждый

Примеры ежегодного взноса

банк: 0.027 GBP / 1 324 рублей за каждый

Слайд 57Плата за рассмотрение дела

вне зависимости от результата

первые при дела в течение

Плата за рассмотрение дела

вне зависимости от результата

первые при дела в течение

Слайд 58Внешние связи …

Внешние связи …

Слайд 59 Ежемесячно: Новости омбудсмена с:

- статьями

- примерами

- вопросами и

Ежемесячно: Новости омбудсмена с: - статьями - примерами - вопросами и

Слайд 60Ежегодно (Январь)

для консультаций

корпоративный план (на следующие 3 года) и бюджет (на следующий

Ежегодно (Январь) для консультаций корпоративный план (на следующие 3 года) и бюджет (на следующий

Слайд 61Проводятся семинары и тренинги для финансовых организаций и обществ потребителей

Наш подход в

Проводятся семинары и тренинги для финансовых организаций и обществ потребителей

Наш подход в

Слайд 62 Интернет сайт

www.financial-ombudsman.org.uk

Ежегодный обзор

www.financial-ombudsman.org.uk/publications/ar10/index.html

Интернет сайт

www.financial-ombudsman.org.uk

Ежегодный обзор

www.financial-ombudsman.org.uk/publications/ar10/index.html

Слайд 63Сотрудничество с регуляторами (FSA + OFT)

специальные группы взаимодействия

обмен информацией

поставка специальной информации

координационный комитет

новые/возникающие

Сотрудничество с регуляторами (FSA + OFT)

специальные группы взаимодействия

обмен информацией

поставка специальной информации

координационный комитет

новые/возникающие

Слайд 64Если возникают новые спорные вопросы

финансовые организации начинают предпринимать ответные действия

срочные меры,

Если возникают новые спорные вопросы

финансовые организации начинают предпринимать ответные действия

срочные меры,

Слайд 65Если претензии стали массовыми

Организация предпринимает действия в течение длительного времени

Возможна крупная

Если претензии стали массовыми

Организация предпринимает действия в течение длительного времени

Возможна крупная

Слайд 66В Европе и в мире …

В Европе и в мире …

Слайд 67www.fin-net.eu

В мировой сети (INFO) …

В европейской сети (FIN-NET) …

www.networkfso.org/index.html

www.fin-net.eu

В мировой сети (INFO) …

В европейской сети (FIN-NET) …

www.networkfso.org/index.html

Слайд 68Евросоюз

(EU)

Евросоюз

(EU)

Слайд 69Стандарты ЕС

Финансовая организация, подпадающая под регулирование одного государства в ЕС может:

Предоставлять услуги

Стандарты ЕС

Финансовая организация, подпадающая под регулирование одного государства в ЕС может:

Предоставлять услуги

Слайд 70 Европейская сеть органов финансового возмещения

направляет трансграничные жалобы

дает консультации о

Европейская сеть органов финансового возмещения

направляет трансграничные жалобы

дает консультации о

Слайд 71Европейские рекомендации 1998 года o принципах работы организаций, занимающихся рассмотрением споров

Государство-член должно

Европейские рекомендации 1998 года o принципах работы организаций, занимающихся рассмотрением споров

Государство-член должно

Слайд 721: Принцип независимости

Лицо, принимающее решение:

Если это физическое лицо, то оно должно:

1: Принцип независимости

Лицо, принимающее решение:

Если это физическое лицо, то оно должно:

Слайд 732: Принцип прозрачности

Орган разрешения споров должен публиковать информацию о:

сфере деятельности

процедуре

2: Принцип прозрачности

Орган разрешения споров должен публиковать информацию о:

сфере деятельности

процедуре

Слайд 743: Принцип состязательности

Каждая из сторон должна иметь возможность:

представить на рассмотрение свою

3: Принцип состязательности

Каждая из сторон должна иметь возможность:

представить на рассмотрение свою

Слайд 754: Принцип эффективности

нет необходимости в участии юриста

бесплатно (или недорого) для

4: Принцип эффективности

нет необходимости в участии юриста

бесплатно (или недорого) для

Слайд 765: Принцип законности

решение должно быть письменным

решение должно быть обоснованным

должно

5: Принцип законности

решение должно быть письменным

решение должно быть обоснованным

должно

Слайд 776: Принцип свободы

Потребитель может выбрать, обратиться ему в суд или в орган

6: Принцип свободы

Потребитель может выбрать, обратиться ему в суд или в орган

Слайд 78Ежегодные INFO конференции

2007: Лондон, Великобритания

2008: Нью-Йорк, США

2009: Дублин, Ирландия

Ежегодные INFO конференции

2007: Лондон, Великобритания

2008: Нью-Йорк, США

2009: Дублин, Ирландия

Слайд 79Отдельный омбудсмен рамках сектора одной или разных финансовых отраслей (страхование или банковская

Отдельный омбудсмен рамках сектора одной или разных финансовых отраслей (страхование или банковская

Слайд 80Отдельный омбудсмен для всех в одной или нескольких различных финансовых отраслях (страхование

Отдельный омбудсмен для всех в одной или нескольких различных финансовых отраслях (страхование

Слайд 81Единый омбудсмен

для всех финансовых сфер

(страхование/банковская деятельность /инвестиции)

Например

Армения

Австралия

Финляндия

Ирландия

Малайзия

Нидерланды

Норвегия

Перу

Единый омбудсмен

для всех финансовых сфер

(страхование/банковская деятельность /инвестиции)

Например

Армения

Австралия

Финляндия

Ирландия

Малайзия

Нидерланды

Норвегия

Перу

Слайд 82Заглядывая в будущее …

Заглядывая в будущее …

Слайд 83Для создания службы финансового омбудсмена необходимо

Адаптировать модель под ваши обстоятельства

Оказывать влияние

Для создания службы финансового омбудсмена необходимо

Адаптировать модель под ваши обстоятельства

Оказывать влияние

Слайд 84Заглядывая в будущее в Великобритании

постоянная актуальность

непреложные принципы и ценности

Заглядывая в будущее в Великобритании

постоянная актуальность

непреложные принципы и ценности

Слайд 85Наши приоритеты на будущее

Надежная, справедливая, удобная для потребителя служба, укрепляющая доверие к

Наши приоритеты на будущее

Надежная, справедливая, удобная для потребителя служба, укрепляющая доверие к

Линейная перспектива. Лекция 10 - 11

Линейная перспектива. Лекция 10 - 11 НАШ 5 «Б»

НАШ 5 «Б» Тренажеры по русскому языку

Тренажеры по русскому языку Рисунки. Иштуганова Альбина. 12 лет

Рисунки. Иштуганова Альбина. 12 лет Употребление частиц в речи

Употребление частиц в речи Кафедра Антикризисного управления

Кафедра Антикризисного управления Пример построения системы управления машиностроительным производством

Пример построения системы управления машиностроительным производством Физическая культура – здоровые дети

Физическая культура – здоровые дети Землетресение

Землетресение Auguste Renoir

Auguste Renoir Город и его опасности. Интенсивное движение городского транспорта

Город и его опасности. Интенсивное движение городского транспорта Приемная кампания в 1 класс в 2021 году

Приемная кампания в 1 класс в 2021 году Организация и оплата труда

Организация и оплата труда Школа юного журналиста

Школа юного журналиста СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР

СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ»

Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ» Современные стандарты бухгалтерского учета в страховании

Современные стандарты бухгалтерского учета в страховании Оценка и отбор перспективных идей нового товара, разработка концепции нового товара

Оценка и отбор перспективных идей нового товара, разработка концепции нового товара Начнём давайте изготовление аксессуаров с бус и браслетов

Начнём давайте изготовление аксессуаров с бус и браслетов Інтеграційні процеси в Південній Азии

Інтеграційні процеси в Південній Азии Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова

Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова Операции с грузами по прибытию на станцию назначения

Операции с грузами по прибытию на станцию назначения Презентация на тему Проверяемые согласные в корне слова

Презентация на тему Проверяемые согласные в корне слова Свободный коммутируемый доступ к сайтамwww.openwww.ru

Свободный коммутируемый доступ к сайтамwww.openwww.ru Презентация на тему Уссурийский заповедник

Презентация на тему Уссурийский заповедник  Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании (

Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании ( Схема выполнения мероприятий по теплоснабжению объектов здравоохранения

Схема выполнения мероприятий по теплоснабжению объектов здравоохранения Фотоальбом. Дом №3

Фотоальбом. Дом №3