- Развитие экономики и банковской системы России в 2012-2013 гг.

Содержание

- 2. Институциональные ограничения экономического роста За последнее десятилетие (2000–2009 гг.) из 100 руб. прироста внутреннего спроса 53–57

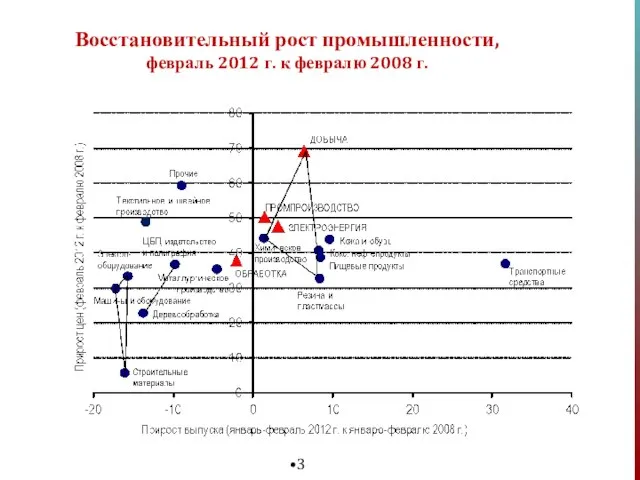

- 3. Восстановительный рост промышленности, февраль 2012 г. к февралю 2008 г.

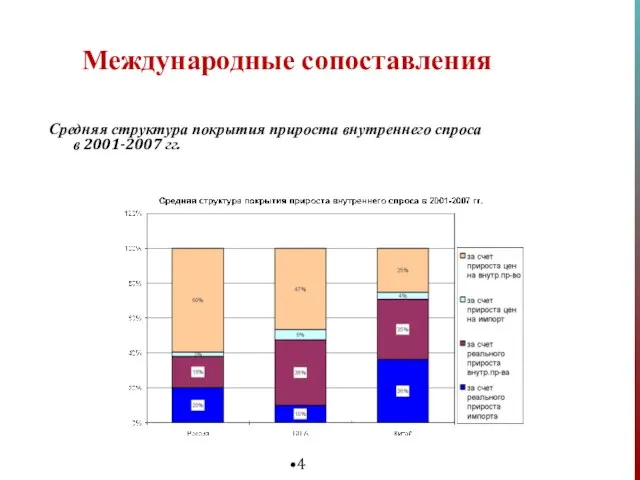

- 4. Международные сопоставления Средняя структура покрытия прироста внутреннего спроса в 2001-2007 гг.

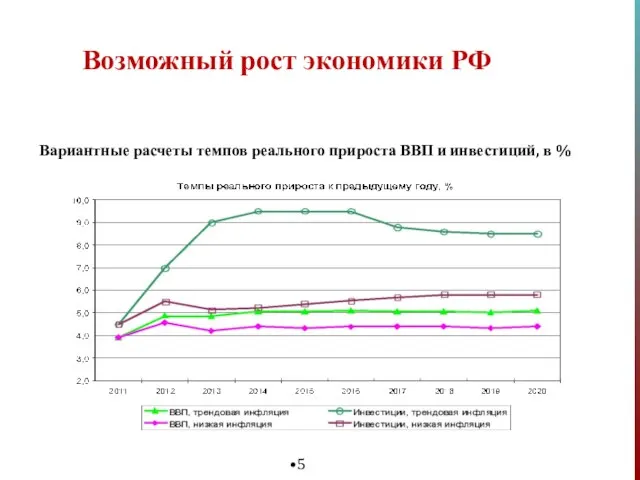

- 5. Возможный рост экономики РФ Вариантные расчеты темпов реального прироста ВВП и инвестиций, в %

- 6. Темпы роста ВВП в 2012 г. цена нефти 110 долл. Возможные сценарии роста реального ВВП и

- 7. Ускоренный рост банковской системы Темпы роста банковской системы в 2006-2008 гг. заметно превосходили рост номинального ВВП.

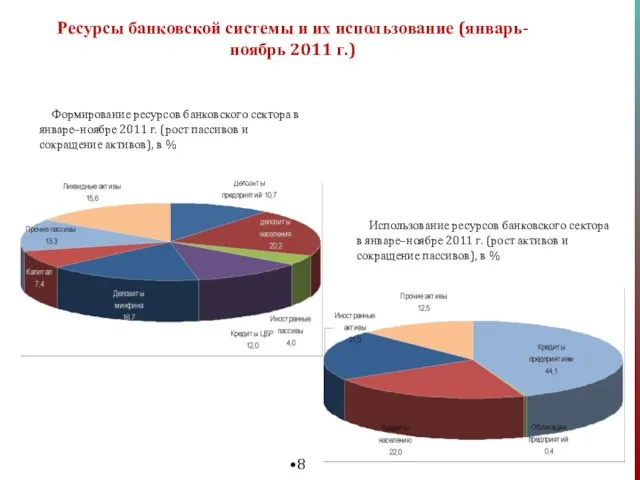

- 8. Ресурсы банковской системы и их использование (январь-ноябрь 2011 г.) Формирование ресурсов банковского сектора в январе–ноябре 2011

- 9. Ресурсы банковской системы и их использование (январь-декабрь 2011 г.) Формирование ресурсов банковского сектора в 2011 г.

- 10. Население Домашние хозяйства вновь вернулись на кредитную модель потребления

- 11. Население рост перекредитованности Соотношение кредиты/депозиты населения (норма мирового опыта – 40%) стремительно возвращается к пред-кризисному уровню

- 12. Банковский сектор возврат к прежней модели, но с меньшими ресурсами Уровень перекредитованности БС стремительно растет Ресурсы

- 13. Денежная политика Жесткая денежная политика в 2008 г., направленная на снижение инфляции, выступила фактором усиления кризиса.

- 14. Платежный баланс Приток/отток капитала из негосударственного сектора, млрд. долл. Объем международных резервов, млрд. долл. Сальдо счета

- 15. Банковский сектор Ликвидность Ликвидные активы (корсчета и депозиты в ЦБ и ОБР), млрд. руб. Ликвидность минус

- 16. Банковский сектор Ликвидность и сегментация Отношение ликвидных активов к совокупным активам (наличные в кассах, корсчета и

- 17. Банковский сектор Ликвидность и сегментация Отношение ликвидных активов к совокупным активам (наличные в кассах, корсчета и

- 19. Скачать презентацию

Слайд 2Институциональные ограничения экономического роста

За последнее десятилетие (2000–2009 гг.) из 100 руб. прироста

Институциональные ограничения экономического роста

За последнее десятилетие (2000–2009 гг.) из 100 руб. прироста

Слайд 3Восстановительный рост промышленности,

февраль 2012 г. к февралю 2008 г.

Восстановительный рост промышленности,

февраль 2012 г. к февралю 2008 г.

Слайд 4Международные сопоставления

Средняя структура покрытия прироста внутреннего спроса

в 2001-2007 гг.

Международные сопоставления

Средняя структура покрытия прироста внутреннего спроса

в 2001-2007 гг.

Слайд 5Возможный рост экономики РФ

Вариантные расчеты темпов реального прироста ВВП и инвестиций, в

Возможный рост экономики РФ

Вариантные расчеты темпов реального прироста ВВП и инвестиций, в

Слайд 6Темпы роста ВВП в 2012 г.

цена нефти 110 долл.

Возможные сценарии роста реального

Темпы роста ВВП в 2012 г.

цена нефти 110 долл.

Возможные сценарии роста реального

Слайд 7Ускоренный рост банковской системы

Темпы роста банковской системы в 2006-2008 гг. заметно превосходили

Ускоренный рост банковской системы

Темпы роста банковской системы в 2006-2008 гг. заметно превосходили

Слайд 8Ресурсы банковской системы и их использование (январь-ноябрь 2011 г.)

Формирование ресурсов банковского сектора

Ресурсы банковской системы и их использование (январь-ноябрь 2011 г.)

Формирование ресурсов банковского сектора

Слайд 9Ресурсы банковской системы и их использование (январь-декабрь 2011 г.)

Формирование ресурсов банковского сектора

Ресурсы банковской системы и их использование (январь-декабрь 2011 г.)

Формирование ресурсов банковского сектора

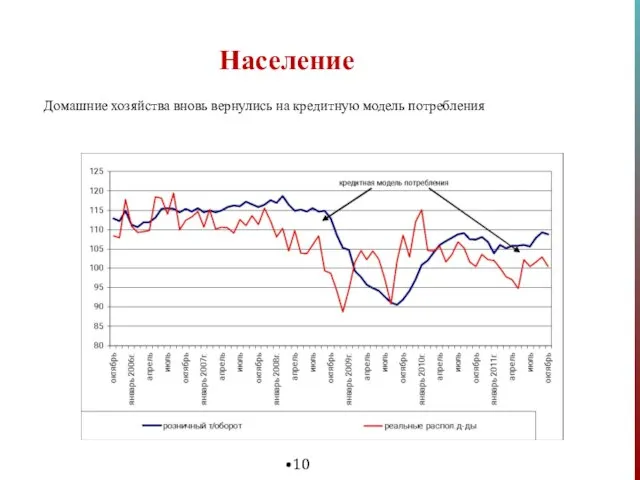

Слайд 10Население

Домашние хозяйства вновь вернулись на кредитную модель потребления

Население

Домашние хозяйства вновь вернулись на кредитную модель потребления

Слайд 11Население

рост перекредитованности

Соотношение кредиты/депозиты населения (норма мирового опыта – 40%) стремительно возвращается к

Население

рост перекредитованности

Соотношение кредиты/депозиты населения (норма мирового опыта – 40%) стремительно возвращается к

Слайд 12Банковский сектор

возврат к прежней модели, но с меньшими ресурсами

Уровень перекредитованности БС стремительно

Банковский сектор

возврат к прежней модели, но с меньшими ресурсами

Уровень перекредитованности БС стремительно

Слайд 13Денежная политика

Жесткая денежная политика в 2008 г., направленная на снижение инфляции, выступила

Денежная политика

Жесткая денежная политика в 2008 г., направленная на снижение инфляции, выступила

Слайд 14Платежный баланс

Приток/отток капитала из негосударственного сектора, млрд. долл.

Объем международных резервов, млрд. долл.

Сальдо

Платежный баланс

Приток/отток капитала из негосударственного сектора, млрд. долл.

Объем международных резервов, млрд. долл.

Сальдо

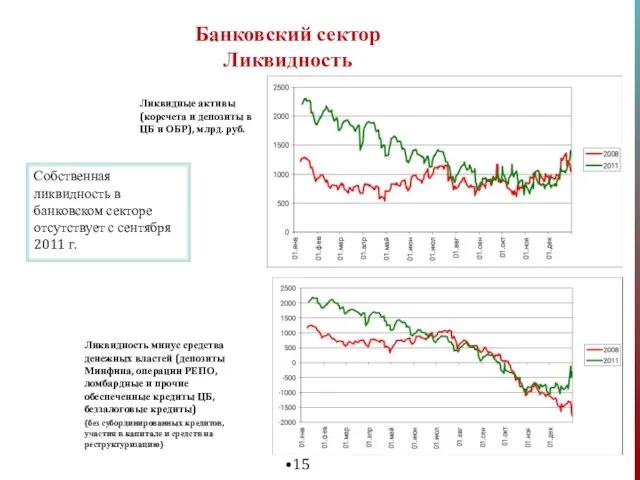

Слайд 15Банковский сектор

Ликвидность

Ликвидные активы (корсчета и депозиты в ЦБ и ОБР), млрд. руб.

Ликвидность

Банковский сектор

Ликвидность

Ликвидные активы (корсчета и депозиты в ЦБ и ОБР), млрд. руб.

Ликвидность

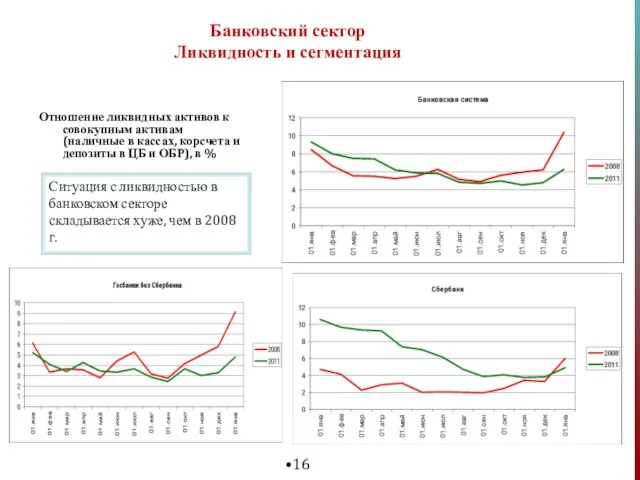

Слайд 16Банковский сектор

Ликвидность и сегментация

Отношение ликвидных активов к совокупным активам (наличные в кассах,

Банковский сектор

Ликвидность и сегментация

Отношение ликвидных активов к совокупным активам (наличные в кассах,

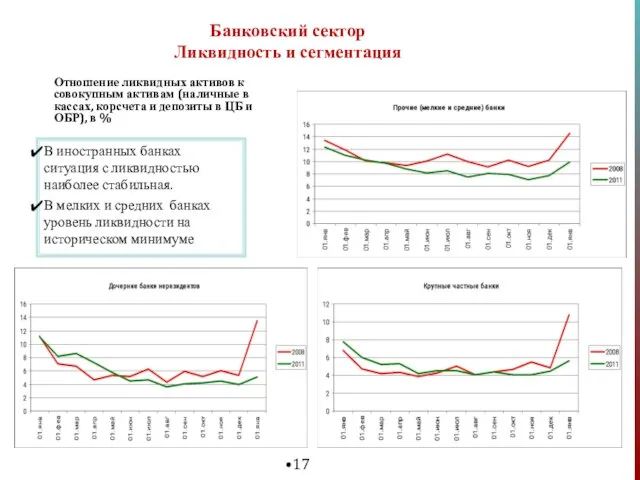

Слайд 17Банковский сектор

Ликвидность и сегментация

Отношение ликвидных активов к совокупным активам (наличные в кассах,

Банковский сектор

Ликвидность и сегментация

Отношение ликвидных активов к совокупным активам (наличные в кассах,

Цветы для моей семьи

Цветы для моей семьи Мировые природные ресурсы

Мировые природные ресурсы Товароведно-технологическая характеристика молока и продукции его переработки

Товароведно-технологическая характеристика молока и продукции его переработки Как вести себя, если вы стали заложником террористов

Как вести себя, если вы стали заложником террористов Презентация открытие своего дела - копия4

Презентация открытие своего дела - копия4 Презентация на тему Такая нелюбимая Весёлая Грамматика

Презентация на тему Такая нелюбимая Весёлая Грамматика Презентация на тему Зрение

Презентация на тему Зрение  Комплексная система защиты информации на предприятии «ОВО при ОВД по Суздальскому району»

Комплексная система защиты информации на предприятии «ОВО при ОВД по Суздальскому району» Назначения разрушающих усилий. Практическое занятие 2

Назначения разрушающих усилий. Практическое занятие 2 Профессия юрист

Профессия юрист ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015 Г.Г.

ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015 Г.Г. Week 1. Lesson 1

Week 1. Lesson 1 George Seurat

George Seurat Путешествие в осенний лес

Путешествие в осенний лес Планировка 0 этажа ТЦ Прага

Планировка 0 этажа ТЦ Прага Элементы статистики (8 класс)

Элементы статистики (8 класс) Решения по уплотнению каналов в оптической среде передачи данных

Решения по уплотнению каналов в оптической среде передачи данных Ознакомится с основными требованиями составления композиции костюма

Ознакомится с основными требованиями составления композиции костюма Проблемы глобального управления мировой экономикой

Проблемы глобального управления мировой экономикой Россия В.И. Сурикова. История государства глазами художника

Россия В.И. Сурикова. История государства глазами художника Canada

Canada The system of state bodies of Lebanon

The system of state bodies of Lebanon Особенности ценообразования в условиях функционирования новой модели оптового рынка электроэнергии (мощности) переходного пери

Особенности ценообразования в условиях функционирования новой модели оптового рынка электроэнергии (мощности) переходного пери Эффективная школа наставничества

Эффективная школа наставничества Основы спортивной антропометрии

Основы спортивной антропометрии Презентация на тему Физическая разминка на уроках

Презентация на тему Физическая разминка на уроках  СЕМЬЯ И ШКОЛА. КАКОВО ИХ ВЗАИМОДЕЙСТВИЕ?

СЕМЬЯ И ШКОЛА. КАКОВО ИХ ВЗАИМОДЕЙСТВИЕ? Зачем нужна людям письменность?

Зачем нужна людям письменность?