Развитие ипотеки на федеральном уровне. Вопросы выпуска ипотечных ценных бумаг. Л.Ф. Векшин ОАО «Агентство по ипотечному жилищном

- Развитие ипотеки на федеральном уровне. Вопросы выпуска ипотечных ценных бумаг. Л.Ф. Векшин ОАО «Агентство по ипотечному жилищном

Содержание

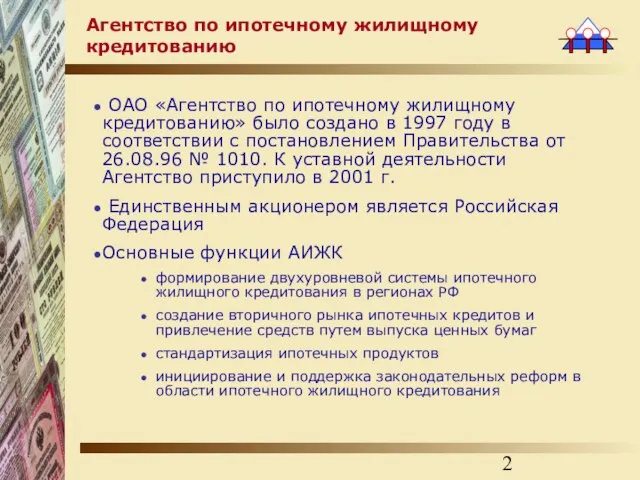

- 2. Агентство по ипотечному жилищному кредитованию ОАО «Агентство по ипотечному жилищному кредитованию» было создано в 1997 году

- 3. Схема выдачи и рефинансирования ипотечных жилищных кредитов Банк или иной первичный кредитор выдает кредит и оформляет

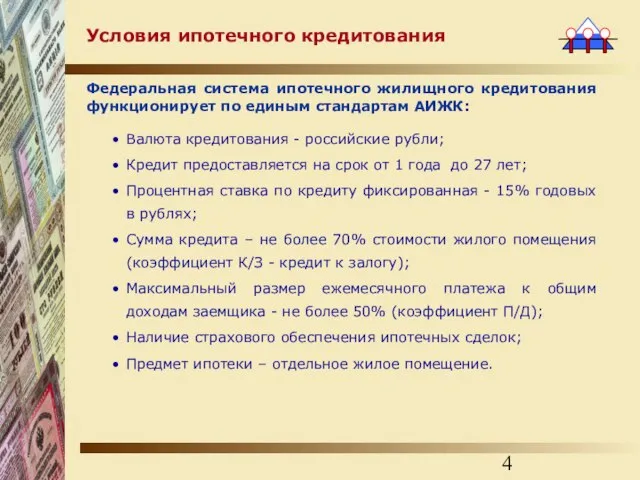

- 4. Условия ипотечного кредитования Федеральная система ипотечного жилищного кредитования функционирует по единым стандартам АИЖК: Валюта кредитования -

- 5. Региональная инфраструктура рынка и объемы ипотечных кредитов Декабрь 2004 года - подписаны Соглашения с 68 регионами

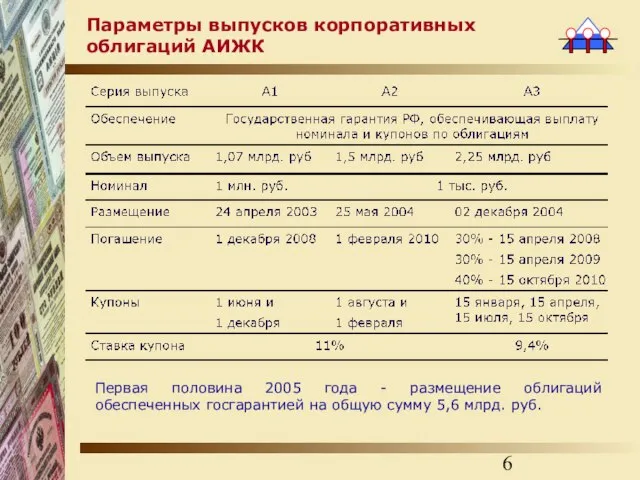

- 6. Параметры выпусков корпоративных облигаций АИЖК Первая половина 2005 года - размещение облигаций обеспеченных госгарантией на общую

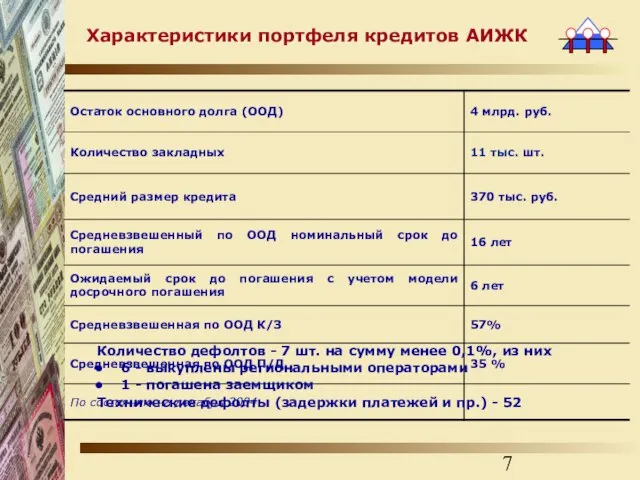

- 7. Характеристики портфеля кредитов АИЖК Количество дефолтов - 7 шт. на сумму менее 0,1%, из них 6

- 8. Денежный поток с учетом досрочного погашения Равномерный ежемесячный аннуитет Плановый срок погашения портфеля – 16 лет

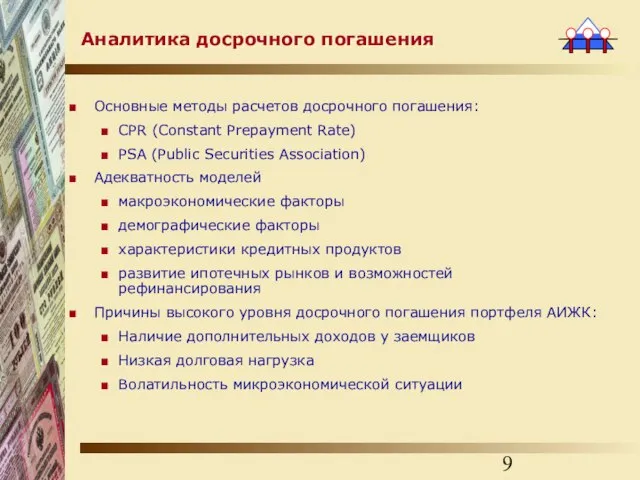

- 9. Основные методы расчетов досрочного погашения: CPR (Constant Prepayment Rate) PSA (Public Securities Association) Адекватность моделей макроэкономические

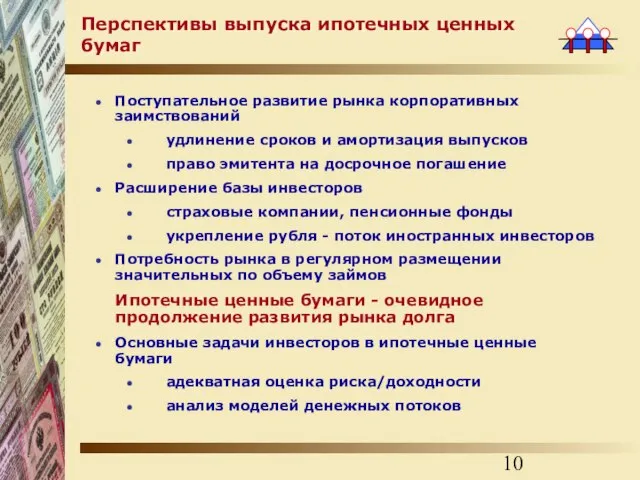

- 10. Перспективы выпуска ипотечных ценных бумаг Поступательное развитие рынка корпоративных заимствований удлинение сроков и амортизация выпусков право

- 11. Одно ипотечное покрытие для нескольких выпусков Амортизация выпусков и опцион эмитент на досрочное погашение Младший выпуск

- 13. Скачать презентацию

Слайд 2Агентство по ипотечному жилищному кредитованию

ОАО «Агентство по ипотечному жилищному кредитованию» было

Агентство по ипотечному жилищному кредитованию

ОАО «Агентство по ипотечному жилищному кредитованию» было

Слайд 3Схема выдачи и рефинансирования ипотечных жилищных кредитов

Банк или иной первичный кредитор выдает

Схема выдачи и рефинансирования ипотечных жилищных кредитов

Банк или иной первичный кредитор выдает

Слайд 4Условия ипотечного кредитования

Федеральная система ипотечного жилищного кредитования функционирует по единым стандартам АИЖК:

Валюта

Условия ипотечного кредитования

Федеральная система ипотечного жилищного кредитования функционирует по единым стандартам АИЖК:

Валюта

Слайд 5Региональная инфраструктура рынка и объемы ипотечных кредитов

Декабрь 2004 года - подписаны Соглашения

Региональная инфраструктура рынка и объемы ипотечных кредитов

Декабрь 2004 года - подписаны Соглашения

Слайд 6Параметры выпусков корпоративных облигаций АИЖК

Первая половина 2005 года - размещение облигаций обеспеченных

Параметры выпусков корпоративных облигаций АИЖК

Первая половина 2005 года - размещение облигаций обеспеченных

Слайд 7Характеристики портфеля кредитов АИЖК

Количество дефолтов - 7 шт. на сумму менее 0,1%,

Характеристики портфеля кредитов АИЖК

Количество дефолтов - 7 шт. на сумму менее 0,1%,

Слайд 8Денежный поток с учетом досрочного погашения

Равномерный ежемесячный аннуитет

Плановый срок погашения портфеля –

Денежный поток с учетом досрочного погашения

Равномерный ежемесячный аннуитет

Плановый срок погашения портфеля –

Слайд 9Основные методы расчетов досрочного погашения:

CPR (Constant Prepayment Rate)

PSA (Public Securities Association)

Адекватность моделей

макроэкономические

Основные методы расчетов досрочного погашения:

CPR (Constant Prepayment Rate)

PSA (Public Securities Association)

Адекватность моделей

макроэкономические

Слайд 10Перспективы выпуска ипотечных ценных бумаг

Поступательное развитие рынка корпоративных заимствований

удлинение сроков и амортизация

Перспективы выпуска ипотечных ценных бумаг

Поступательное развитие рынка корпоративных заимствований

удлинение сроков и амортизация

Слайд 11 Одно ипотечное покрытие для нескольких выпусков

Амортизация выпусков и опцион

Одно ипотечное покрытие для нескольких выпусков

Амортизация выпусков и опцион

Приготовление блюд и гарниров из овощей

Приготовление блюд и гарниров из овощей Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес

Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес Мой город Москва. Главная река нашего города

Мой город Москва. Главная река нашего города Здоровая нация – счастливая Россия

Здоровая нация – счастливая Россия НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ

НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ В пустыне Африки (4 класс)

В пустыне Африки (4 класс) И их преодоление

И их преодоление Презентация на тему Жизнь и творчество Рембрандта

Презентация на тему Жизнь и творчество Рембрандта  Презентация на тему Ткани и органы человека (8 класс)

Презентация на тему Ткани и органы человека (8 класс)  Тайны снежинок

Тайны снежинок Проверочная работа

Проверочная работа ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа

ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа Мастер-класс бабочки в цветах

Мастер-класс бабочки в цветах Презентация на тему телевидение

Презентация на тему телевидение  What Do We Wear?

What Do We Wear? Шаблон презентации к защите

Шаблон презентации к защите Переходная характеристика. Импульсная характеристика. ЛЧХ

Переходная характеристика. Импульсная характеристика. ЛЧХ открыт в 1992г.

открыт в 1992г. ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ.

ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ. Бесполое и половое размножение организмов

Бесполое и половое размножение организмов Выдувая мыльные пузыри

Выдувая мыльные пузыри Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор

Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор Школьная форма. За и против.

Школьная форма. За и против. Соседи по планете Птицы

Соседи по планете Птицы Этнопсихология

Этнопсихология Закон Ома

Закон Ома Механизмы сокращения скелетных мышц

Механизмы сокращения скелетных мышц Малая Родина

Малая Родина