- Реальные и денежные потоки

Содержание

- 2. Классификация денежных потоков При классификации по критерию учета в денежных потоках инфляционных ожиданий, денежные потоки подразделяются

- 3. Реальный денежный поток Реальный денежный поток выражен в ценах будущих периодов. Разработка реальных денежных потоков предполагает

- 4. Дисконтирование Дисконтирование –это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени,

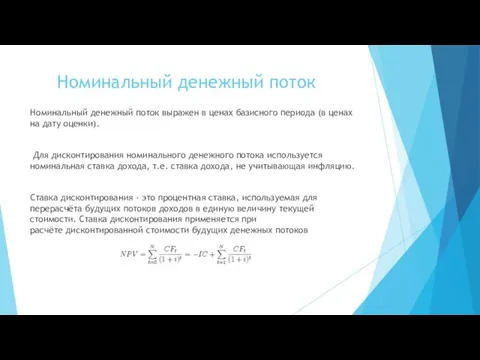

- 5. Номинальный денежный поток Номинальный денежный поток выражен в ценах базисного периода (в ценах на дату оценки).

- 6. Ставка дисконтирования ·минимальный гарантированный уровень доходности; ·темп инфляции; ·коэффициент, учитывающий степень риска конкретного инвестирования.

- 8. Скачать презентацию

Слайд 3 Реальный денежный поток

Реальный денежный поток выражен в ценах будущих периодов.

Реальный денежный поток

Реальный денежный поток выражен в ценах будущих периодов.

Слайд 4 Дисконтирование

Дисконтирование –это определение стоимости денежного потока путём приведения стоимости всех

Дисконтирование

Дисконтирование –это определение стоимости денежного потока путём приведения стоимости всех

Слайд 5 Номинальный денежный поток

Номинальный денежный поток выражен в ценах базисного периода

Номинальный денежный поток

Номинальный денежный поток выражен в ценах базисного периода

Слайд 6 Ставка дисконтирования

·минимальный гарантированный уровень доходности;

·темп инфляции;

·коэффициент, учитывающий степень риска конкретного

Ставка дисконтирования

·минимальный гарантированный уровень доходности;

·темп инфляции;

·коэффициент, учитывающий степень риска конкретного

Что такое История? Исторические источники

Что такое История? Исторические источники Форма государства

Форма государства Презентация на тему Пищевые добавки E

Презентация на тему Пищевые добавки E  Формирование информационной культуры учащихся в учебно-воспитательном процессе 2008

Формирование информационной культуры учащихся в учебно-воспитательном процессе 2008 Бизнес-план. Прокат детских товаров и игрушек

Бизнес-план. Прокат детских товаров и игрушек Налог на прибыль организации_

Налог на прибыль организации_ Спортивная викторина Юный динамовец

Спортивная викторина Юный динамовец Сөз таптары

Сөз таптары Роспись цветочного узора

Роспись цветочного узора Построение аксонометрии интерьера

Построение аксонометрии интерьера «Самый умный по информатике»

«Самый умный по информатике» Презентация 4004 Абулов

Презентация 4004 Абулов Филиал ООО компания Тензор. Сфера торгов

Филиал ООО компания Тензор. Сфера торгов Зачем нужна тригонометрия.

Зачем нужна тригонометрия. А так ли необходимо виртуальное общение в жизни человека?

А так ли необходимо виртуальное общение в жизни человека? Как добиться поставленной цели?

Как добиться поставленной цели? Метод координат в пространстве

Метод координат в пространстве Понятие о композиции костюма

Понятие о композиции костюма Составление лоскутного узора

Составление лоскутного узора Место и тактика врача скорой медицинской помощи при ликвидации последствий массовых катастроф и аварий

Место и тактика врача скорой медицинской помощи при ликвидации последствий массовых катастроф и аварий Влияние музыки на психику человека

Влияние музыки на психику человека Участники арбитражного процесса

Участники арбитражного процесса Публичный отчет муниципального казенного общеобразовательного учреждения основной общеобразовательной школы с. Кандрыкуль мун

Публичный отчет муниципального казенного общеобразовательного учреждения основной общеобразовательной школы с. Кандрыкуль мун Графические организаторы

Графические организаторы Рисование клоуна с элементами аппликации

Рисование клоуна с элементами аппликации Станция «Историческая».

Станция «Историческая». Жареные овощи

Жареные овощи Неправильное положение плода

Неправильное положение плода