- Оборотный капитал корпорации

Содержание

- 2. 1. Экономическое содержание оборотного капитала корпораций Оборотный капитал (оборотные средства) - это часть капитала предприятия, вложенного

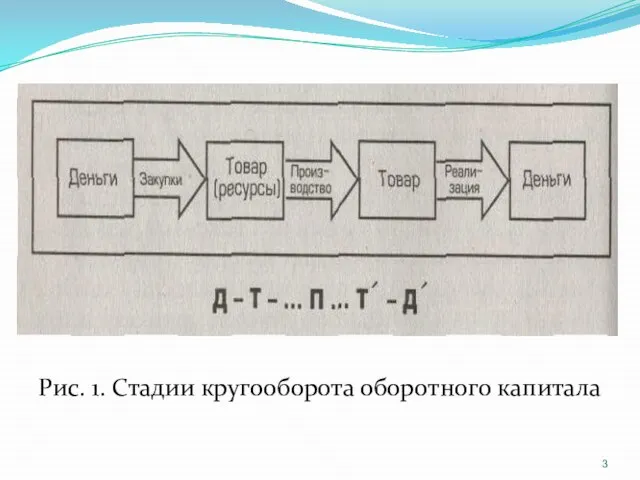

- 3. Рис. 1. Стадии кругооборота оборотного капитала

- 4. Характерной особенностью оборотных средств является высокая скорость их оборота Оборотные средства обеспечивают непрерывность процесса производства. Кругооборот

- 5. Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла. Этот период

- 6. На продолжительность этого периода влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья

- 7. 2. Классификация оборотного капитала: В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

- 8. 3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

- 9. 5) в зависимости от степени риска вложения капитала— оборотный капитал с минимальным риском вложений, оборотный капитал

- 10. По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым средствам относятся, как правило,

- 11. Деление оборотных средств на собственные и заемные Собственные оборотные средства формируются за счет собственного капитала предприятия

- 12. 3. Источники финансирования формирования оборотного капитала. Структура источников формирования оборотных средств охватывает: собственные источники; заемные источники;

- 13. Как правило, минимальная потребность предприятия в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала,

- 14. В этих случаях финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных и дополнительно привлеченных источников. К заемным

- 15. К дополнительно привлеченным источникам относятся следующие: кредиторская задолженность (поставщикам и подрядчикам, по оплате труда, по страхованию,

- 16. 4. Определение потребности корпораций в оборотном капитале Расширение объемов производства и реализации продукции, завоевание новых рынков

- 17. Оборотные средства участвуют в кругообороте в двух его сферах: в сфере производства и в сфере обращения.

- 18. Потребность предприятия в оборотных средствах зависит от множества факторов: объемов производства и реализации; вида бизнеса (характера

- 19. учетной политики предприятия и системы расчетов; условий и практики кредитования хозяйственной деятельности предприятий; уровня материально-технического снабжения;

- 20. Точный расчет потребности предприятия в оборотных средствах необходимо вести из расчета времени пребывания оборотных средств в

- 21. Аналитический, или опытно-статистический метод нормирования отражает сложившуюся практику организации производства, снабжения и сбыта. Сущность его состоит

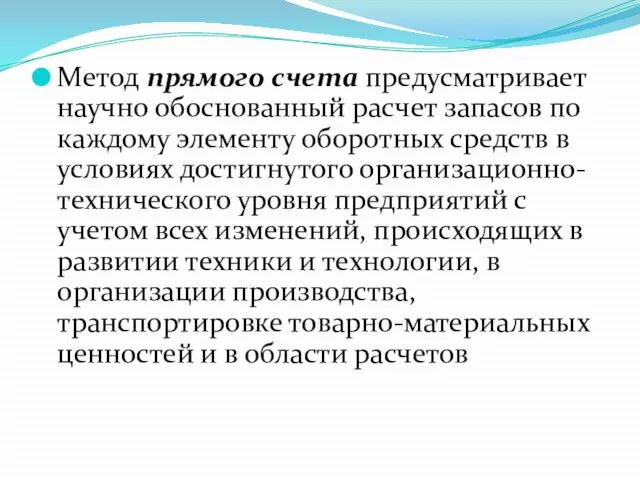

- 22. Метод прямого счета предусматривает научно обоснованный расчет запасов по каждому элементу оборотных средств в условиях достигнутого

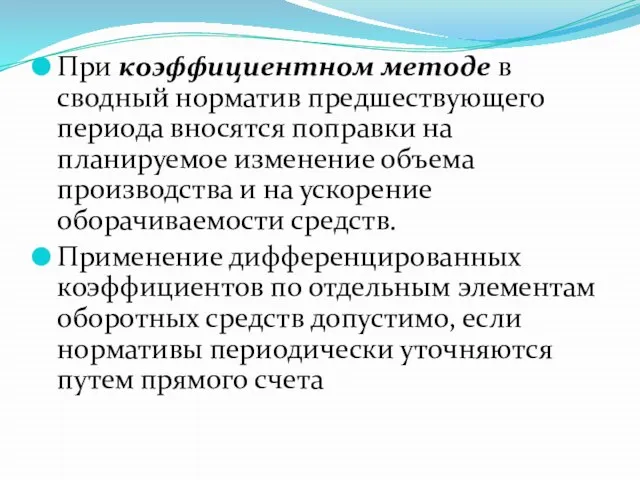

- 23. При коэффициентном методе в сводный норматив предшествующего периода вносятся поправки на планируемое изменение объема производства и

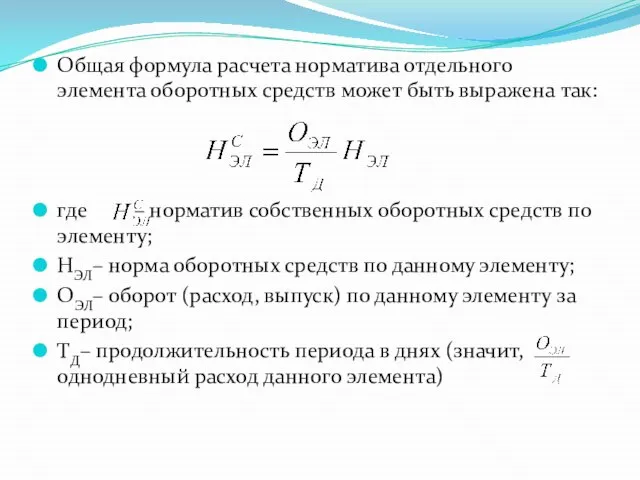

- 24. Общая формула расчета норматива отдельного элемента оборотных средств может быть выражена так: где – норматив собственных

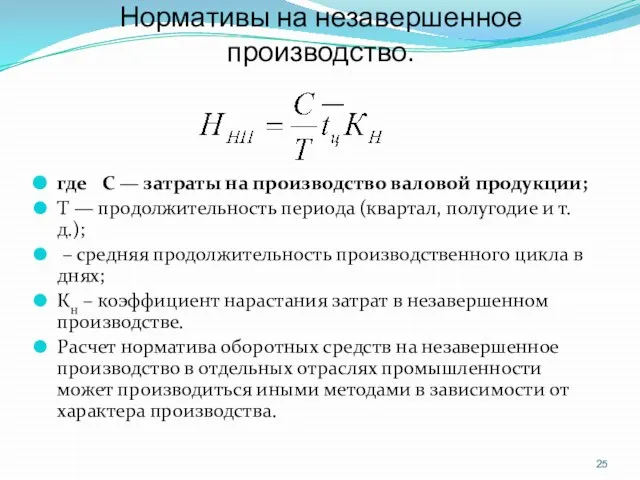

- 25. Нормативы на незавершенное производство. где С — затраты на производство валовой продукции; Т — продолжительность периода

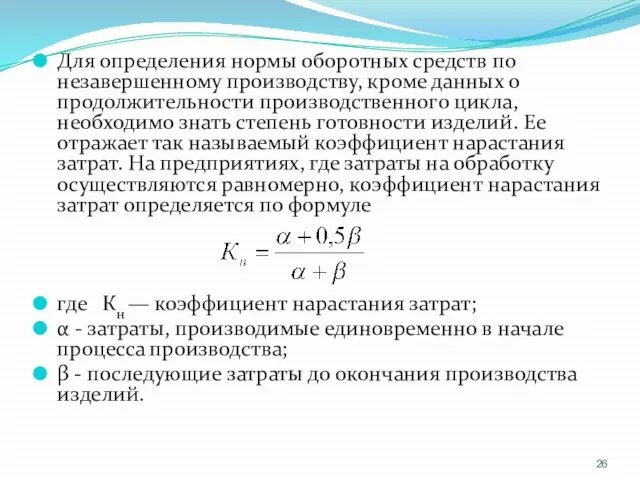

- 26. Для определения нормы оборотных средств по незавершенному производству, кроме данных о продолжительности производственного цикла, необходимо знать

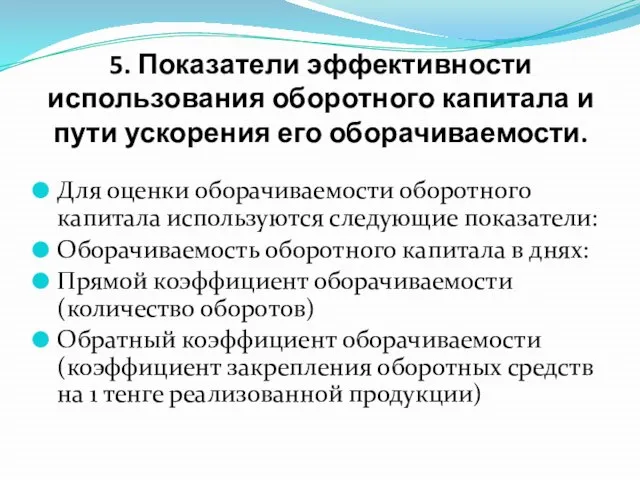

- 27. 5. Показатели эффективности использования оборотного капитала и пути ускорения его оборачиваемости. Для оценки оборачиваемости оборотного капитала

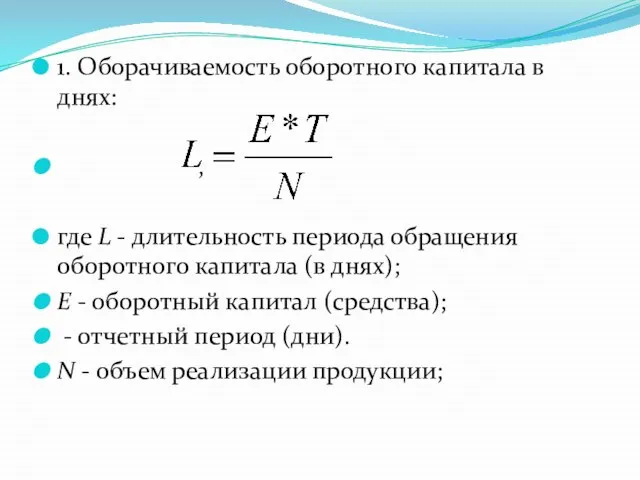

- 28. 1. Оборачиваемость оборотного капитала в днях: , где L - длительность периода обращения оборотного капитала (в

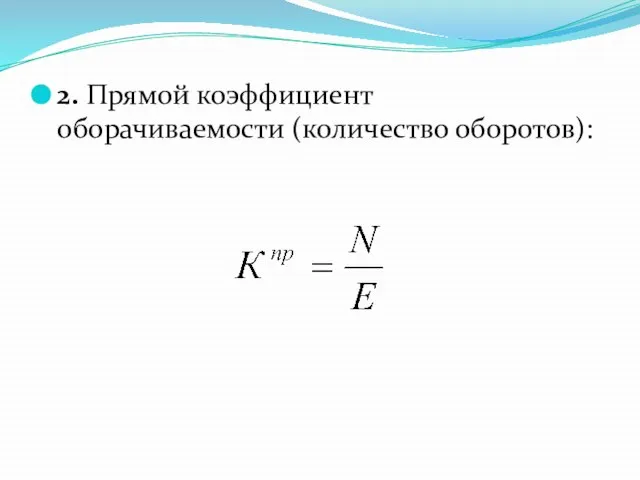

- 29. 2. Прямой коэффициент оборачиваемости (количество оборотов):

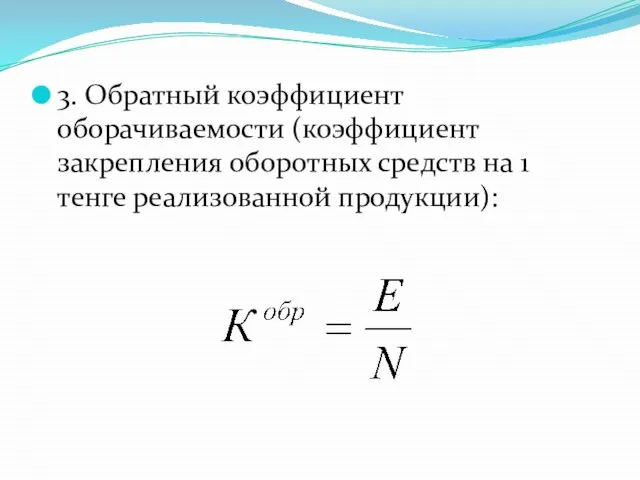

- 30. 3. Обратный коэффициент оборачиваемости (коэффициент закрепления оборотных средств на 1 тенге реализованной продукции):

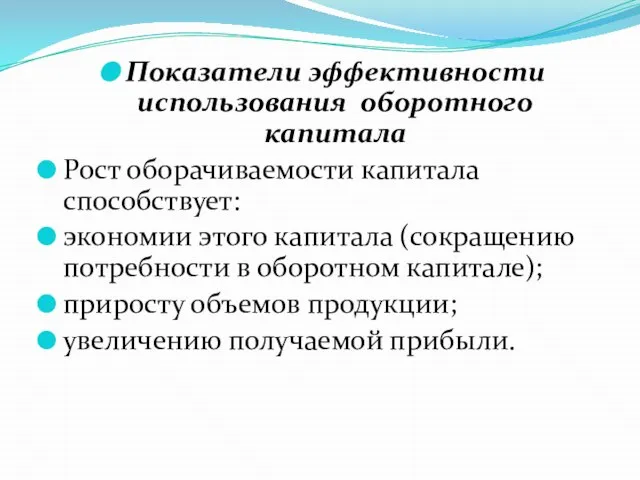

- 31. Показатели эффективности использования оборотного капитала Рост оборачиваемости капитала способствует: экономии этого капитала (сокращению потребности в оборотном

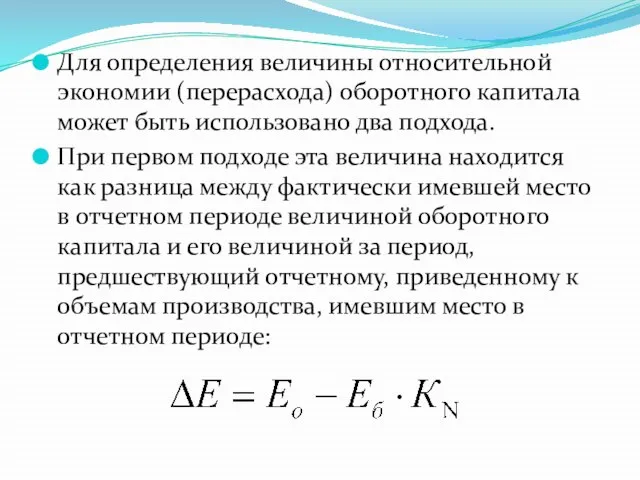

- 32. Для определения величины относительной экономии (перерасхода) оборотного капитала может быть использовано два подхода. При первом подходе

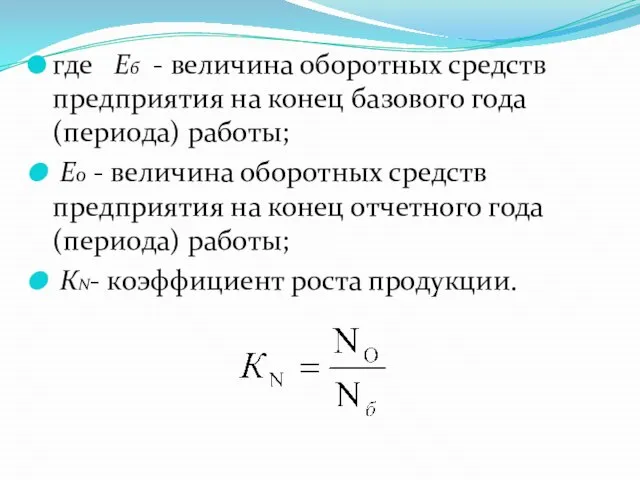

- 33. где Еб - величина оборотных средств предприятия на конец базового года (периода) работы; Ео - величина

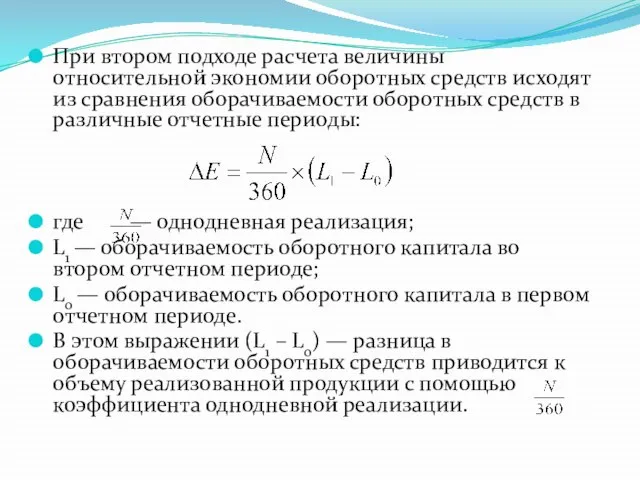

- 34. При втором подходе расчета величины относительной экономии оборотных средств исходят из сравнения оборачиваемости оборотных средств в

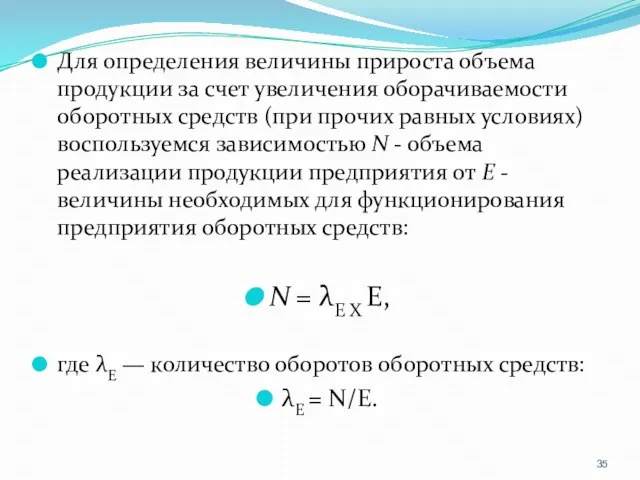

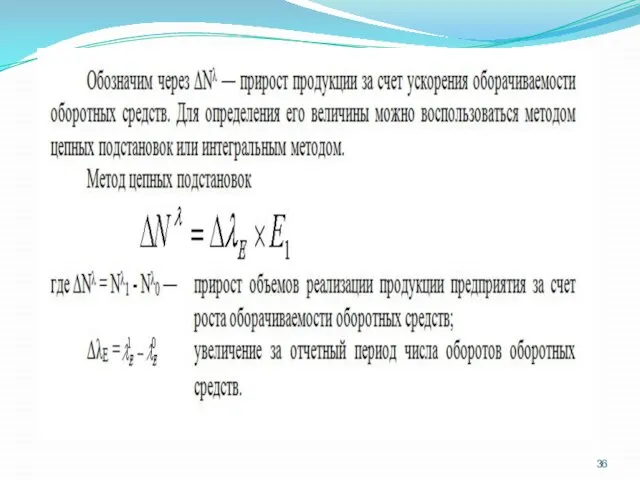

- 35. Для определения величины прироста объема продукции за счет увеличения оборачиваемости оборотных средств (при прочих равных условиях)

- 38. Скачать презентацию

Слайд 21. Экономическое содержание оборотного капитала корпораций

Оборотный капитал (оборотные средства) - это часть

1. Экономическое содержание оборотного капитала корпораций

Оборотный капитал (оборотные средства) - это часть

Слайд 3Рис. 1. Стадии кругооборота оборотного капитала

Рис. 1. Стадии кругооборота оборотного капитала

Слайд 4Характерной особенностью оборотных средств является высокая скорость их оборота

Оборотные средства обеспечивают непрерывность

Характерной особенностью оборотных средств является высокая скорость их оборота

Оборотные средства обеспечивают непрерывность

Слайд 5 Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность

Слайд 6На продолжительность этого периода влияют:

период кредитования предприятия поставщиками,

период кредитования предприятием

На продолжительность этого периода влияют:

период кредитования предприятия поставщиками,

период кредитования предприятием

Слайд 72. Классификация оборотного капитала:

В практике планирования, учета и анализа оборотный капитал группируется

2. Классификация оборотного капитала:

В практике планирования, учета и анализа оборотный капитал группируется

Слайд 83) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал

3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал

Слайд 95) в зависимости от степени риска вложения капитала— оборотный капитал с минимальным

5) в зависимости от степени риска вложения капитала— оборотный капитал с минимальным

Слайд 10По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым средствам

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым средствам

Слайд 11Деление оборотных средств на собственные и заемные

Собственные оборотные средства формируются за счет

Деление оборотных средств на собственные и заемные

Собственные оборотные средства формируются за счет

Слайд 123. Источники финансирования формирования оборотного капитала.

Структура источников формирования оборотных средств

3. Источники финансирования формирования оборотного капитала.

Структура источников формирования оборотных средств

Слайд 13Как правило, минимальная потребность предприятия в оборотных средствах покрывается за счет собственных

Как правило, минимальная потребность предприятия в оборотных средствах покрывается за счет собственных

Слайд 14В этих случаях финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных и дополнительно

В этих случаях финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных и дополнительно

Слайд 15К дополнительно привлеченным источникам относятся следующие:

кредиторская задолженность (поставщикам и подрядчикам, по

К дополнительно привлеченным источникам относятся следующие:

кредиторская задолженность (поставщикам и подрядчикам, по

Слайд 164. Определение потребности корпораций

в оборотном капитале

Расширение объемов производства и реализации продукции, завоевание

4. Определение потребности корпораций

в оборотном капитале

Расширение объемов производства и реализации продукции, завоевание

Слайд 17Оборотные средства участвуют в кругообороте в двух его сферах: в сфере производства

Оборотные средства участвуют в кругообороте в двух его сферах: в сфере производства

Слайд 18Потребность предприятия в оборотных средствах зависит от множества факторов:

объемов производства и реализации;

вида

Потребность предприятия в оборотных средствах зависит от множества факторов:

объемов производства и реализации;

вида

Слайд 19учетной политики предприятия и системы расчетов;

условий и практики кредитования хозяйственной деятельности предприятий;

уровня

учетной политики предприятия и системы расчетов;

условий и практики кредитования хозяйственной деятельности предприятий;

уровня

Слайд 20Точный расчет потребности предприятия в оборотных средствах необходимо вести из расчета времени

Точный расчет потребности предприятия в оборотных средствах необходимо вести из расчета времени

Слайд 21Аналитический, или опытно-статистический метод нормирования отражает сложившуюся практику организации производства, снабжения и

Аналитический, или опытно-статистический метод нормирования отражает сложившуюся практику организации производства, снабжения и

Слайд 22Метод прямого счета предусматривает научно обоснованный расчет запасов по каждому элементу оборотных

Метод прямого счета предусматривает научно обоснованный расчет запасов по каждому элементу оборотных

Слайд 23При коэффициентном методе в сводный норматив предшествующего периода вносятся поправки на планируемое

При коэффициентном методе в сводный норматив предшествующего периода вносятся поправки на планируемое

Слайд 24Общая формула расчета норматива отдельного элемента оборотных средств может быть выражена так:

где

Общая формула расчета норматива отдельного элемента оборотных средств может быть выражена так:

где

Слайд 25Нормативы на незавершенное производство.

где С — затраты на производство валовой продукции;

Т —

Нормативы на незавершенное производство.

где С — затраты на производство валовой продукции;

Т —

Слайд 26Для определения нормы оборотных средств по незавершенному производству, кроме данных о продолжительности

Для определения нормы оборотных средств по незавершенному производству, кроме данных о продолжительности

Слайд 275. Показатели эффективности использования оборотного капитала и пути ускорения его оборачиваемости.

Для

5. Показатели эффективности использования оборотного капитала и пути ускорения его оборачиваемости.

Для

Слайд 281. Оборачиваемость оборотного капитала в днях:

,

где L - длительность периода обращения

1. Оборачиваемость оборотного капитала в днях:

,

где L - длительность периода обращения

Слайд 292. Прямой коэффициент оборачиваемости (количество оборотов):

2. Прямой коэффициент оборачиваемости (количество оборотов):

Слайд 303. Обратный коэффициент оборачиваемости (коэффициент закрепления оборотных средств на 1 тенге реализованной

3. Обратный коэффициент оборачиваемости (коэффициент закрепления оборотных средств на 1 тенге реализованной

Слайд 31Показатели эффективности использования оборотного капитала

Рост оборачиваемости капитала способствует:

экономии этого капитала (сокращению потребности

Показатели эффективности использования оборотного капитала

Рост оборачиваемости капитала способствует:

экономии этого капитала (сокращению потребности

Слайд 32Для определения величины относительной экономии (перерасхода) оборотного капитала может быть использовано два

Для определения величины относительной экономии (перерасхода) оборотного капитала может быть использовано два

Слайд 33где Еб - величина оборотных средств предприятия на конец базового года (периода)

где Еб - величина оборотных средств предприятия на конец базового года (периода)

Слайд 34При втором подходе расчета величины относительной экономии оборотных средств исходят из сравнения

При втором подходе расчета величины относительной экономии оборотных средств исходят из сравнения

Слайд 35Для определения величины прироста объема продукции за счет увеличения оборачиваемости оборотных средств

Для определения величины прироста объема продукции за счет увеличения оборачиваемости оборотных средств

Презентация "Публицистический стиль"

Презентация "Публицистический стиль" Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Чехия

Чехия Что такое гендер (5 класс)

Что такое гендер (5 класс) Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он

Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он День библиотек

День библиотек Импеллерные насосы

Импеллерные насосы Художник Шишкин Иван Иванович. Картины о зиме

Художник Шишкин Иван Иванович. Картины о зиме Самые знаменитые музеи мира

Самые знаменитые музеи мира Лесное дыхание

Лесное дыхание Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п

Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п НАВОДНЕНИЯ

НАВОДНЕНИЯ Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Соотношение полномочий специалиста и эксперта

Соотношение полномочий специалиста и эксперта М.В.Ломоносов – великий сын русского народа

М.В.Ломоносов – великий сын русского народа Основные направления развития ДШИ в рамках реализации национального проекта Культура

Основные направления развития ДШИ в рамках реализации национального проекта Культура истина

истина Кризис семьи. Внебрачная половая жизнь

Кризис семьи. Внебрачная половая жизнь Управление финансами и финансовая политика

Управление финансами и финансовая политика ОГНИ ЕКАТЕРИНБУРГА

ОГНИ ЕКАТЕРИНБУРГА Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина  Energy-saving module. Умные розетки

Energy-saving module. Умные розетки Архитектура Московского княжества

Архитектура Московского княжества Презентация на тему: Паровая турбина

Презентация на тему: Паровая турбина Конфликты с собственным ребёнком

Конфликты с собственным ребёнком ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ

ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ Технические открытия и выход к Мировому океану

Технические открытия и выход к Мировому океану