- Решения кейсов. Школьная лига А (9 – 11 классы)

Содержание

- 2. Кейс №1. Вопрос №1. Дополнительное условие №1 Запишите свое решение кейса по указанному вопросу и с

- 3. Кейс №1. Вопрос №1. Дополнительное условие №2 Запишите свое решение кейса по указанному вопросу и с

- 4. Кейс №1. Вопрос №2. Дополнительное условие №1 Запишите свое решение кейса по указанному вопросу и с

- 5. Кейс №1. Вопрос №2. Дополнительное условие №2 Запишите свое решение кейса по указанному вопросу и с

- 6. Кейс №2. Вопрос №1 НДФЛ (в размере 13%) + сюда же входит налог на премию (пункт

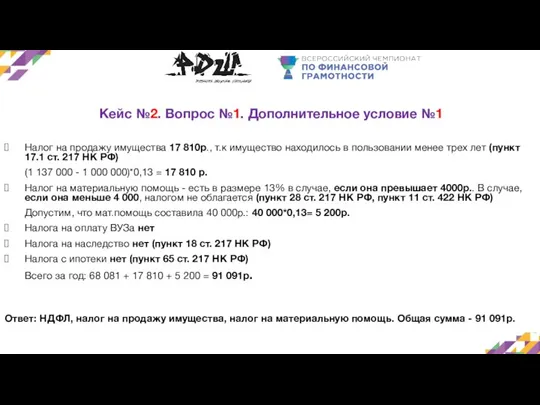

- 7. Кейс №2. Вопрос №1. Дополнительное условие №1 Налог на продажу имущества 17 810р., т.к имущество находилось

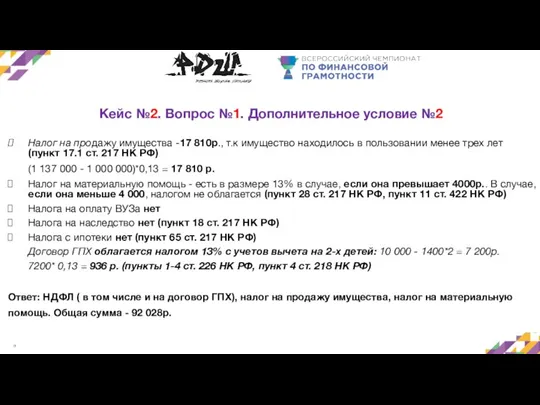

- 8. Кейс №2. Вопрос №1. Дополнительное условие №2 Налог на продажу имущества -17 810р., т.к имущество находилось

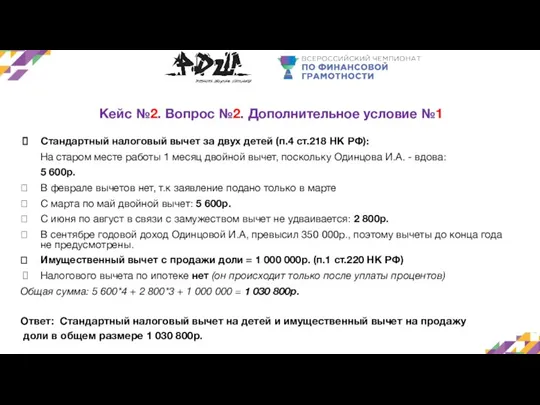

- 9. Кейс №2. Вопрос №2. Дополнительное условие №1 Стандартный налоговый вычет за двух детей (п.4 ст.218 НК

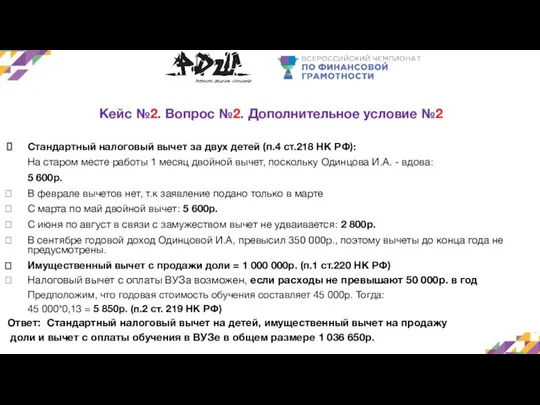

- 10. Кейс №2. Вопрос №2. Дополнительное условие №2 Стандартный налоговый вычет за двух детей (п.4 ст.218 НК

- 11. Кейс №3. Вопрос №1. Дополнительное условие №1 Имея при себе 100 000 на вкладе и 50

- 12. Кейс №3. Вопрос №1. Дополнительное условие №2 Вместо банковского вклада в 2019 году, Александр использует 100

- 13. Кейс №3. Вопрос №2. Дополнительное условие №1 Целевой датой покупки взят март 2022 года, т.к. Александр

- 14. Кейс №3. Вопрос №2. Дополнительное условие №2 Целевой датой покупки взят март 2022 года, т.к. Александр

- 15. Кейс №3. Вопрос №2. Дополнительное условие №2 Общая сумма =122 770 (профицит с 2019 по март

- 16. Кейс №4. Вопрос №1 Мы допустили, что для повышения успеваемости Анатолия родители наняли ему репетиторов (общая

- 17. Кейс №4. Вопрос №1 Чистая з/п матери с учетом стандартного налогового вычета: (52 000 - 1

- 18. Кейс №4. Вопрос №1 Рост расходов с учетом инфляции (4%): 2022: 79 000* 1,04 = 82

- 19. Кейс №4. Вопрос №1 Накопленные суммы с учетом предыдущих лет Финансовая подушка семьи по годам Таблица,

- 20. Кейс №4. Вопрос №1. Дополнительное условие №1 К 2021 году у семьи есть 100 000р. накоплений.

- 21. Кейс №4. Вопрос №1. Дополнительное условие №2 Комиссия 0,06% Комиссия 0,3% Комиссия 0,05%

- 22. Кейс №4. Вопрос №2. Дополнительное условие №1 Согласно статье 65 ТК РФ индивидуальный налоговый номер и

- 23. Кейс №4. Вопрос №2. Дополнительное условие №2 Каждый из родителей может получить стандартный налоговый вычет на

- 24. Кейс №5. Вопрос №1. Дополнительное условие №1 66 674 + 480 000 + 45 000 +

- 25. Кейс №5. Вопрос №1. Дополнительное условие №2 137 800 • 12 + 45 000 + 66

- 26. Кейс №5. Вопрос №2. Дополнительное условие №1 Лимит для новых клиентов составляет 450 000р. 900 000

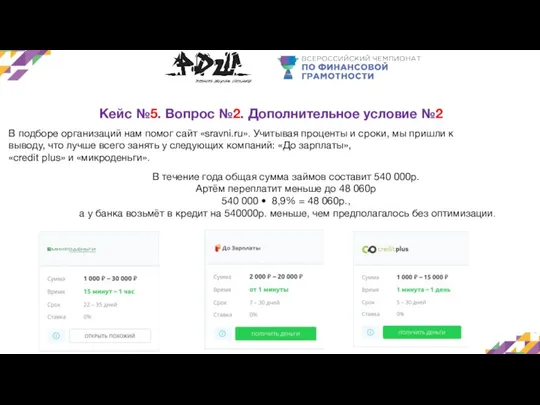

- 27. Кейс №5. Вопрос №2. Дополнительное условие №2 В подборе организаций нам помог сайт «sravni.ru». Учитывая проценты

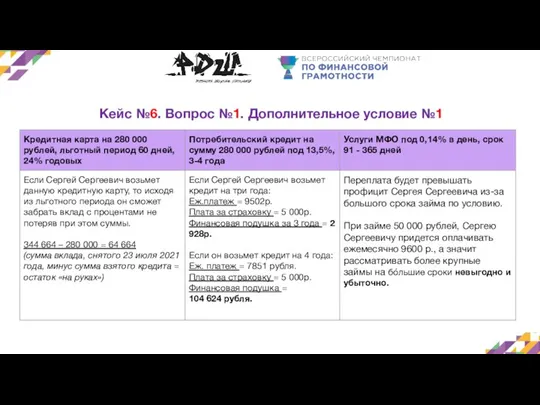

- 28. Кейс №6. Вопрос №1. Дополнительное условие №1

- 29. Кейс №6. Вопрос №1. Дополнительное условие №1 Альтернативное решение - кредит на лечение в “ВТБ” под

- 30. Кейс №6. Вопрос №1. Дополнительное условие №2 Услуги других МФО: Если Сергей Сергеевич оформит микрозайм у

- 31. Кейс №6. Вопрос №2. Дополнительное условие №1 Досрочное расторжение банковского вклада. 300 000+300 000*0,01%=300 000+30= 300

- 32. Кейс №6. Вопрос №2. Дополнительное условие №2 Возможность получить налоговый вычет. Если организация имеет лицензию и

- 33. Кейс №7. Вопрос №1. Дополнительное условие №1 На первоначальный взнос они сумеют накопить, однако погашать не

- 34. Кейс №7. Вопрос №1. Дополнительное условие №2 Поскольку семья заразилась инфекцией COVID-19 не так давно после

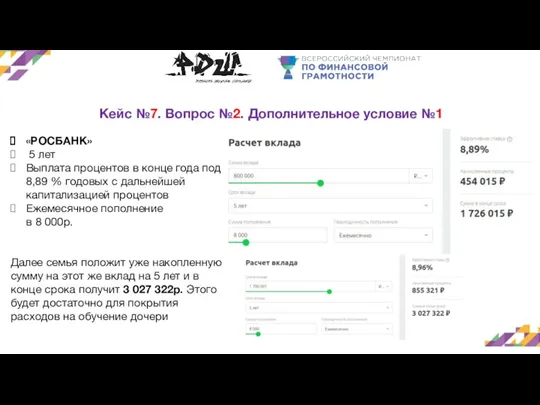

- 35. Кейс №7. Вопрос №2. Дополнительное условие №1 «РОСБАНК» 5 лет Выплата процентов в конце года под

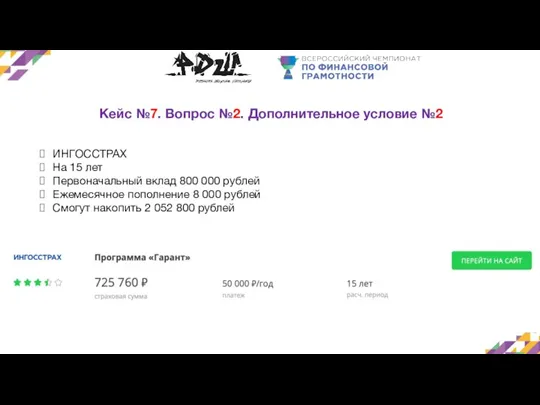

- 36. Кейс №7. Вопрос №2. Дополнительное условие №2 ИНГОССТРАХ На 15 лет Первоначальный вклад 800 000 рублей

- 37. Кейс №8. Вопрос №1. Дополнительное условие №1 Страховая компания выплатит сумму ущерба 64 500р. при условии,

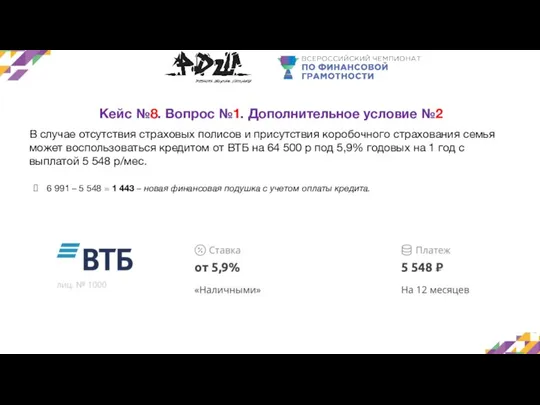

- 38. Кейс №8. Вопрос №1. Дополнительное условие №2 В случае отсутствия страховых полисов и присутствия коробочного страхования

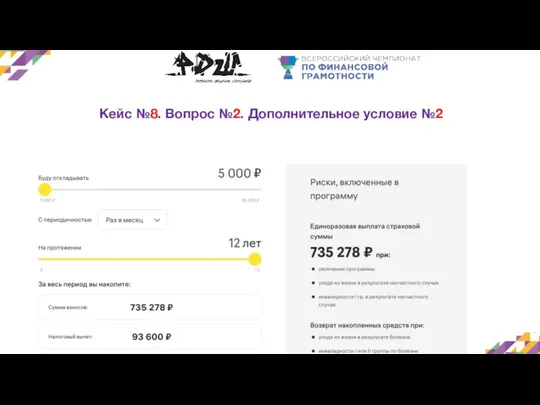

- 39. Кейс №8. Вопрос №2. Дополнительное условие №1 Фиксированная выплата к страховой пенсии = 6 044,48 рублей.

- 40. Кейс №8. Вопрос №2. Дополнительное условие №2

- 42. Скачать презентацию

Слайд 3Кейс №1. Вопрос №1. Дополнительное условие №2

Запишите свое решение кейса по указанному

Кейс №1. Вопрос №1. Дополнительное условие №2

Запишите свое решение кейса по указанному

Слайд 4Кейс №1. Вопрос №2. Дополнительное условие №1

Запишите свое решение кейса по указанному

Кейс №1. Вопрос №2. Дополнительное условие №1

Запишите свое решение кейса по указанному

Слайд 5Кейс №1. Вопрос №2. Дополнительное условие №2

Запишите свое решение кейса по указанному

Кейс №1. Вопрос №2. Дополнительное условие №2

Запишите свое решение кейса по указанному

Слайд 6Кейс №2. Вопрос №1

НДФЛ (в размере 13%) + сюда же входит

Кейс №2. Вопрос №1

НДФЛ (в размере 13%) + сюда же входит

Слайд 7Кейс №2. Вопрос №1. Дополнительное условие №1

Налог на продажу имущества 17 810р.,

Кейс №2. Вопрос №1. Дополнительное условие №1

Налог на продажу имущества 17 810р.,

Слайд 8Кейс №2. Вопрос №1. Дополнительное условие №2

Налог на продажу имущества -17 810р.,

Кейс №2. Вопрос №1. Дополнительное условие №2

Налог на продажу имущества -17 810р.,

Слайд 9Кейс №2. Вопрос №2. Дополнительное условие №1

Стандартный налоговый вычет за двух детей

Кейс №2. Вопрос №2. Дополнительное условие №1

Стандартный налоговый вычет за двух детей

Слайд 10Кейс №2. Вопрос №2. Дополнительное условие №2

Стандартный налоговый вычет за двух детей

Кейс №2. Вопрос №2. Дополнительное условие №2

Стандартный налоговый вычет за двух детей

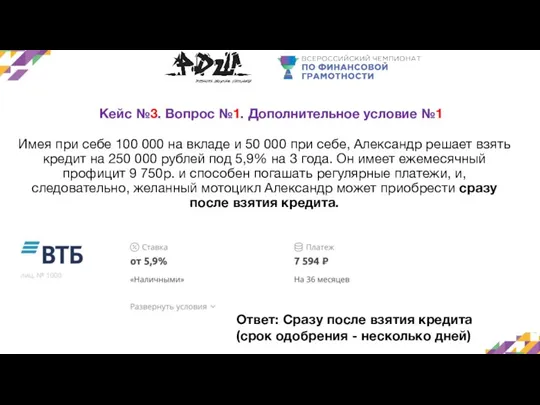

Слайд 11Кейс №3. Вопрос №1. Дополнительное условие №1

Имея при себе 100 000 на

Кейс №3. Вопрос №1. Дополнительное условие №1

Имея при себе 100 000 на

Слайд 12Кейс №3. Вопрос №1. Дополнительное условие №2

Вместо банковского вклада в 2019 году,

Кейс №3. Вопрос №1. Дополнительное условие №2

Вместо банковского вклада в 2019 году,

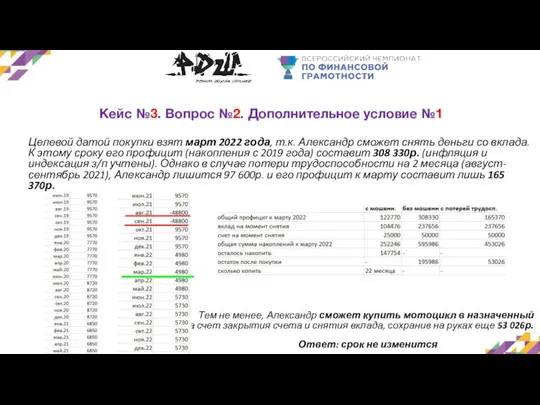

Слайд 13Кейс №3. Вопрос №2. Дополнительное условие №1

Целевой датой покупки взят март 2022

Кейс №3. Вопрос №2. Дополнительное условие №1

Целевой датой покупки взят март 2022

Слайд 14Кейс №3. Вопрос №2. Дополнительное условие №2

Целевой датой покупки взят март 2022

Кейс №3. Вопрос №2. Дополнительное условие №2

Целевой датой покупки взят март 2022

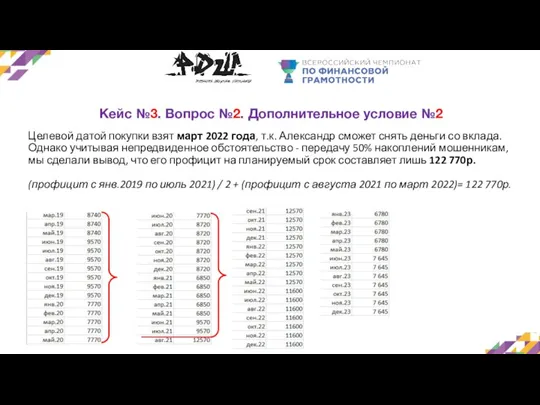

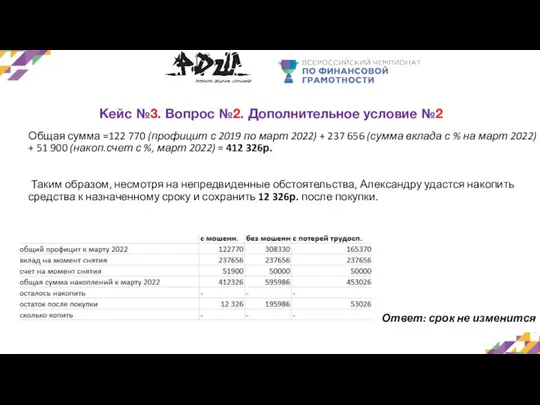

Слайд 15Кейс №3. Вопрос №2. Дополнительное условие №2

Общая сумма =122 770 (профицит с

Кейс №3. Вопрос №2. Дополнительное условие №2

Общая сумма =122 770 (профицит с

Слайд 16Кейс №4. Вопрос №1

Мы допустили, что для повышения успеваемости Анатолия родители наняли

Кейс №4. Вопрос №1

Мы допустили, что для повышения успеваемости Анатолия родители наняли

Слайд 17Кейс №4. Вопрос №1

Чистая з/п матери с учетом стандартного налогового вычета:

(52

Кейс №4. Вопрос №1

Чистая з/п матери с учетом стандартного налогового вычета:

(52

Слайд 18Кейс №4. Вопрос №1

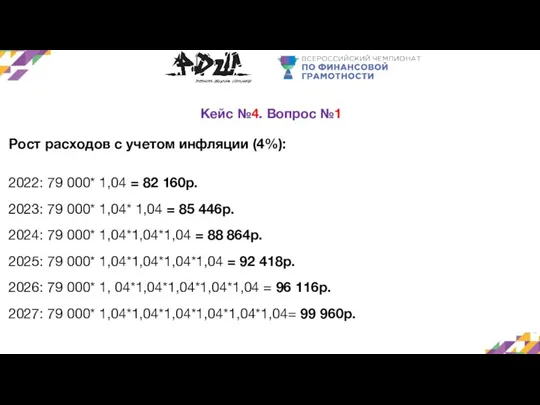

Рост расходов с учетом инфляции (4%):

2022: 79 000* 1,04

Кейс №4. Вопрос №1

Рост расходов с учетом инфляции (4%): 2022: 79 000* 1,04

Слайд 19Кейс №4. Вопрос №1

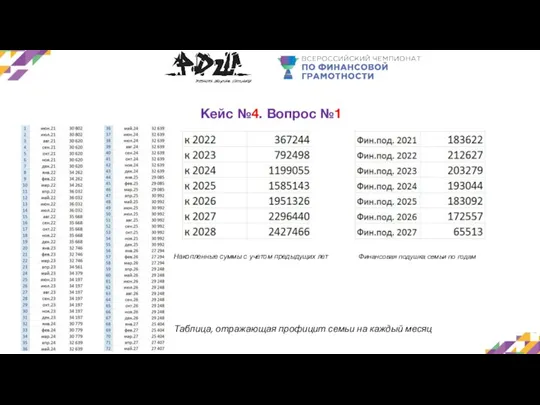

Накопленные суммы с учетом предыдущих лет Финансовая подушка

Кейс №4. Вопрос №1

Накопленные суммы с учетом предыдущих лет Финансовая подушка

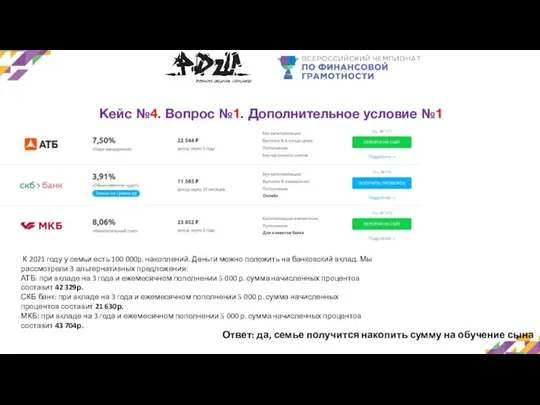

Слайд 20Кейс №4. Вопрос №1. Дополнительное условие №1

К 2021 году у

Кейс №4. Вопрос №1. Дополнительное условие №1

К 2021 году у

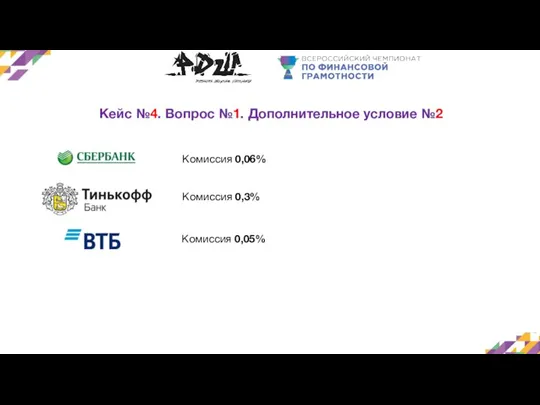

Слайд 21Кейс №4. Вопрос №1. Дополнительное условие №2

Комиссия 0,06%

Комиссия 0,3%

Комиссия 0,05%

Кейс №4. Вопрос №1. Дополнительное условие №2

Комиссия 0,06%

Комиссия 0,3%

Комиссия 0,05%

Слайд 22Кейс №4. Вопрос №2. Дополнительное условие №1

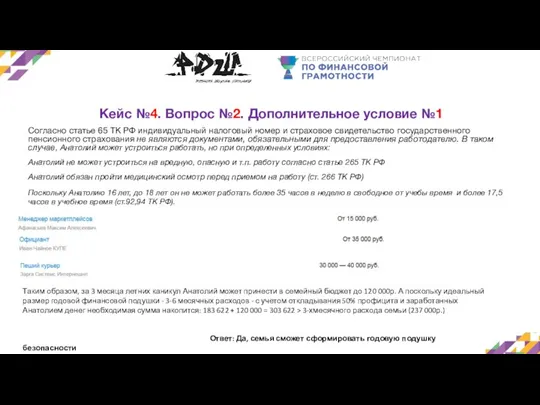

Согласно статье 65 ТК РФ индивидуальный

Кейс №4. Вопрос №2. Дополнительное условие №1

Согласно статье 65 ТК РФ индивидуальный

Слайд 23Кейс №4. Вопрос №2. Дополнительное условие №2

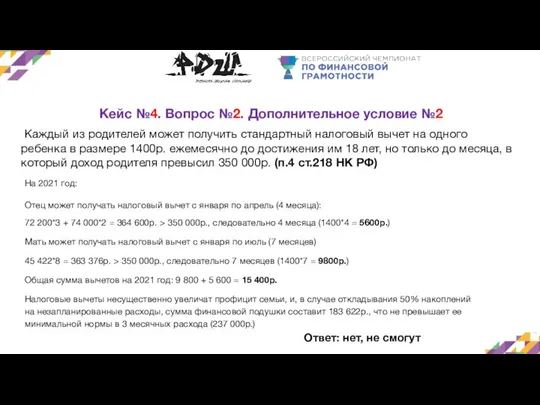

Каждый из родителей может получить

Кейс №4. Вопрос №2. Дополнительное условие №2

Каждый из родителей может получить

Слайд 24Кейс №5. Вопрос №1. Дополнительное условие №1

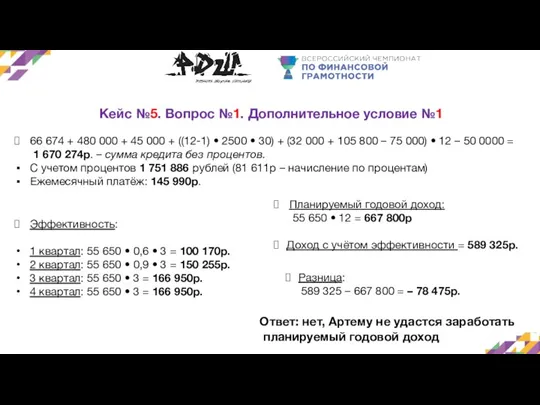

66 674 + 480 000 +

Кейс №5. Вопрос №1. Дополнительное условие №1

66 674 + 480 000 +

Слайд 25Кейс №5. Вопрос №1. Дополнительное условие №2

137 800 • 12 + 45

Кейс №5. Вопрос №1. Дополнительное условие №2

137 800 • 12 + 45

Слайд 26Кейс №5. Вопрос №2. Дополнительное условие №1

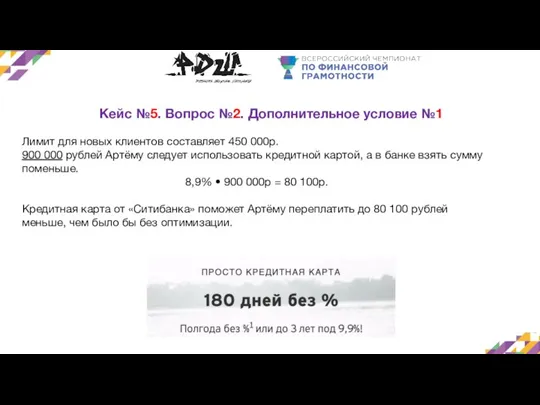

Лимит для новых клиентов составляет 450

Кейс №5. Вопрос №2. Дополнительное условие №1

Лимит для новых клиентов составляет 450

Слайд 27Кейс №5. Вопрос №2. Дополнительное условие №2

В подборе организаций нам помог сайт

Кейс №5. Вопрос №2. Дополнительное условие №2

В подборе организаций нам помог сайт

Слайд 28Кейс №6. Вопрос №1. Дополнительное условие №1

Кейс №6. Вопрос №1. Дополнительное условие №1

Слайд 29Кейс №6. Вопрос №1. Дополнительное условие №1

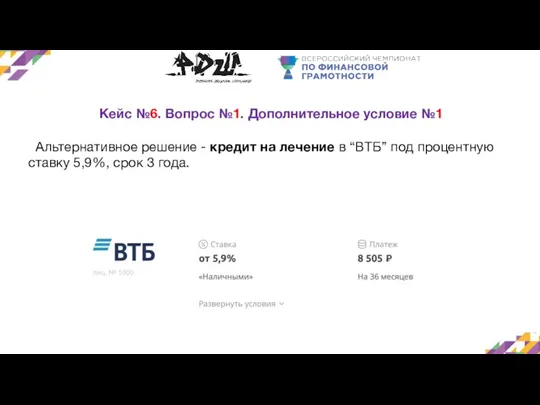

Альтернативное решение - кредит на

Кейс №6. Вопрос №1. Дополнительное условие №1

Альтернативное решение - кредит на

Слайд 30Кейс №6. Вопрос №1. Дополнительное условие №2

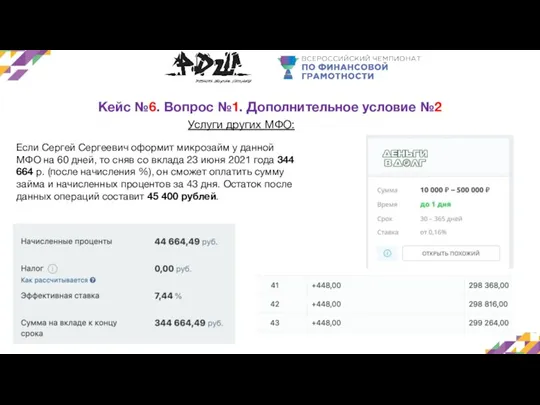

Услуги других МФО:

Если Сергей Сергеевич оформит

Кейс №6. Вопрос №1. Дополнительное условие №2

Услуги других МФО:

Если Сергей Сергеевич оформит

Слайд 31Кейс №6. Вопрос №2. Дополнительное условие №1

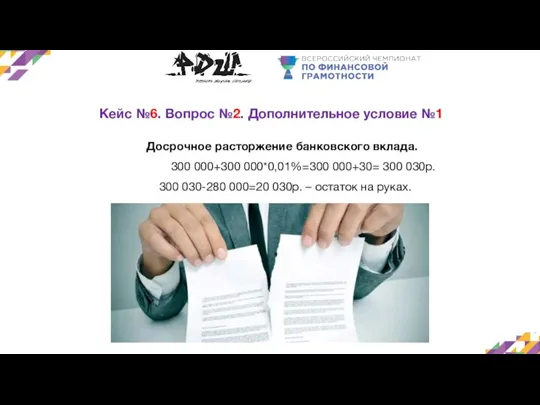

Досрочное расторжение банковского вклада.

300

Кейс №6. Вопрос №2. Дополнительное условие №1

Досрочное расторжение банковского вклада.

300

Слайд 32Кейс №6. Вопрос №2. Дополнительное условие №2

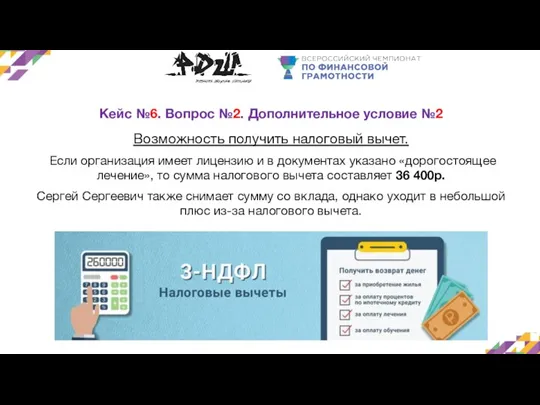

Возможность получить налоговый вычет.

Если организация

Кейс №6. Вопрос №2. Дополнительное условие №2

Возможность получить налоговый вычет.

Если организация

Слайд 33Кейс №7. Вопрос №1. Дополнительное условие №1

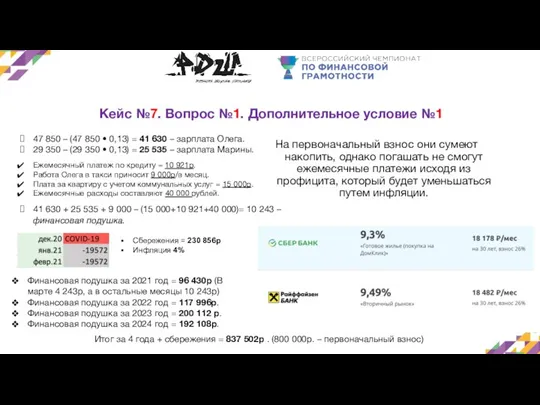

На первоначальный взнос они сумеют

Кейс №7. Вопрос №1. Дополнительное условие №1

На первоначальный взнос они сумеют

Слайд 34Кейс №7. Вопрос №1. Дополнительное условие №2

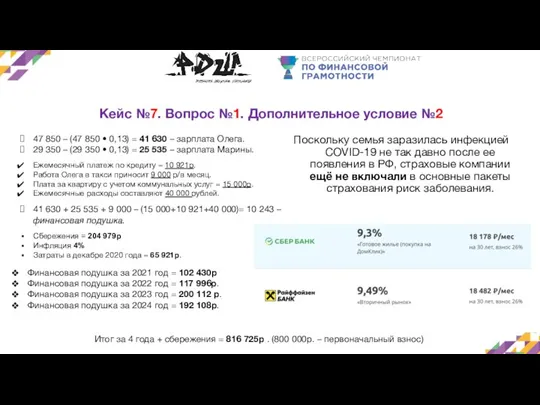

Поскольку семья заразилась инфекцией COVID-19 не

Кейс №7. Вопрос №1. Дополнительное условие №2

Поскольку семья заразилась инфекцией COVID-19 не

Слайд 35Кейс №7. Вопрос №2. Дополнительное условие №1

«РОСБАНК»

5 лет

Выплата процентов

Кейс №7. Вопрос №2. Дополнительное условие №1

«РОСБАНК»

5 лет

Выплата процентов

Слайд 36Кейс №7. Вопрос №2. Дополнительное условие №2

ИНГОССТРАХ

На 15 лет

Первоначальный вклад 800 000

Кейс №7. Вопрос №2. Дополнительное условие №2

ИНГОССТРАХ

На 15 лет

Первоначальный вклад 800 000

Слайд 37Кейс №8. Вопрос №1. Дополнительное условие №1

Страховая компания выплатит сумму ущерба 64 500р.

Кейс №8. Вопрос №1. Дополнительное условие №1

Страховая компания выплатит сумму ущерба 64 500р.

Слайд 38Кейс №8. Вопрос №1. Дополнительное условие №2

В случае отсутствия страховых полисов и

Кейс №8. Вопрос №1. Дополнительное условие №2

В случае отсутствия страховых полисов и

Слайд 39Кейс №8. Вопрос №2. Дополнительное условие №1

Фиксированная выплата к страховой пенсии =

Кейс №8. Вопрос №2. Дополнительное условие №1

Фиксированная выплата к страховой пенсии =

Слайд 40Кейс №8. Вопрос №2. Дополнительное условие №2

Кейс №8. Вопрос №2. Дополнительное условие №2

Презентация "Публицистический стиль"

Презентация "Публицистический стиль" Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Чехия

Чехия Что такое гендер (5 класс)

Что такое гендер (5 класс) Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он

Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он День библиотек

День библиотек Импеллерные насосы

Импеллерные насосы Художник Шишкин Иван Иванович. Картины о зиме

Художник Шишкин Иван Иванович. Картины о зиме Самые знаменитые музеи мира

Самые знаменитые музеи мира Лесное дыхание

Лесное дыхание Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п

Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п НАВОДНЕНИЯ

НАВОДНЕНИЯ Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Соотношение полномочий специалиста и эксперта

Соотношение полномочий специалиста и эксперта М.В.Ломоносов – великий сын русского народа

М.В.Ломоносов – великий сын русского народа Основные направления развития ДШИ в рамках реализации национального проекта Культура

Основные направления развития ДШИ в рамках реализации национального проекта Культура истина

истина Кризис семьи. Внебрачная половая жизнь

Кризис семьи. Внебрачная половая жизнь Управление финансами и финансовая политика

Управление финансами и финансовая политика ОГНИ ЕКАТЕРИНБУРГА

ОГНИ ЕКАТЕРИНБУРГА Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина  Energy-saving module. Умные розетки

Energy-saving module. Умные розетки Архитектура Московского княжества

Архитектура Московского княжества Презентация на тему: Паровая турбина

Презентация на тему: Паровая турбина Конфликты с собственным ребёнком

Конфликты с собственным ребёнком ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ

ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ Технические открытия и выход к Мировому океану

Технические открытия и выход к Мировому океану