- Риск-анализ инвестиционных проектов на основе функций чувствительности и теории нечетких множеств

Содержание

- 2. В.И.Котов В.И.Котов Содержание презентации Проблемы анализа влияния рисков на финансовые результаты инвестиционных проектов (ИП) Риски кредиторов

- 3. В.И.Котов В.И.Котов Основные определения: Бизнес-процесс – последовательная смена состояний системы при взаимодействии ее с внешним окружением.

- 4. Проблемы современного риск-анализа Результаты воздействия рисков всегда субъектно-ориентированы (инвесторы, кредиторы, менеджеры и персонал). Оценки рискованности и

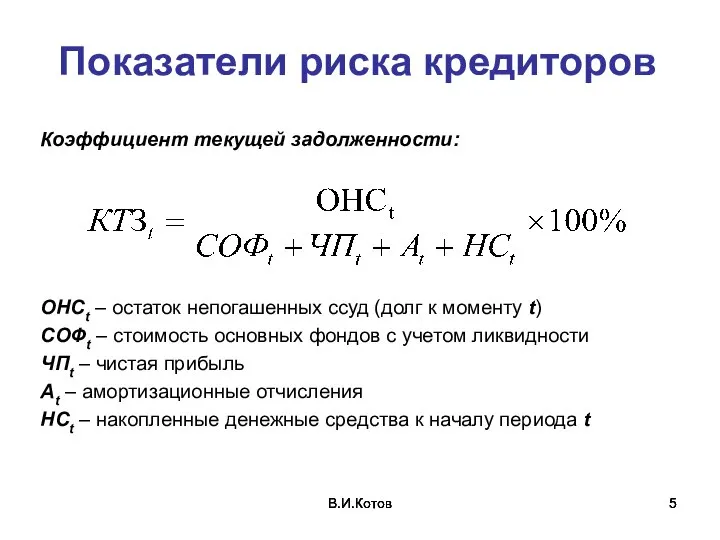

- 5. В.И.Котов В.И.Котов В.И.Котов Показатели риска кредиторов Коэффициент текущей задолженности: ОНСt – остаток непогашенных ссуд (долг к

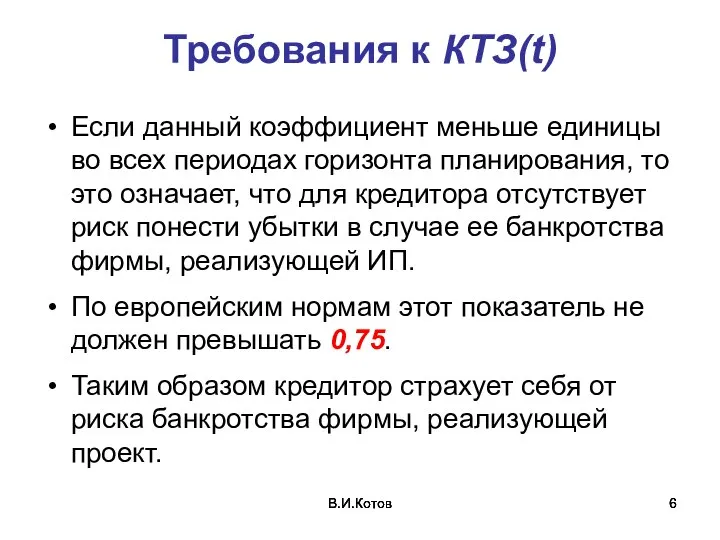

- 6. В.И.Котов В.И.Котов В.И.Котов Требования к КТЗ(t) Если данный коэффициент меньше единицы во всех периодах горизонта планирования,

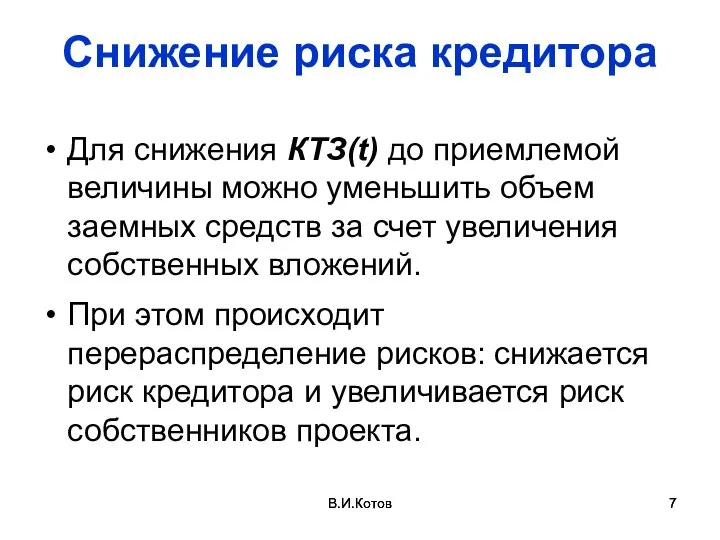

- 7. В.И.Котов В.И.Котов Снижение риска кредитора Для снижения КТЗ(t) до приемлемой величины можно уменьшить объем заемных средств

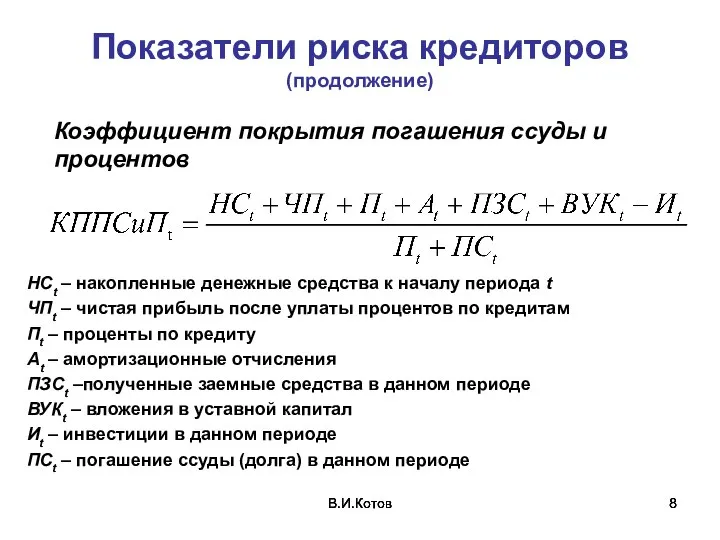

- 8. В.И.Котов В.И.Котов В.И.Котов Показатели риска кредиторов (продолжение) Коэффициент покрытия погашения ссуды и процентов НСt – накопленные

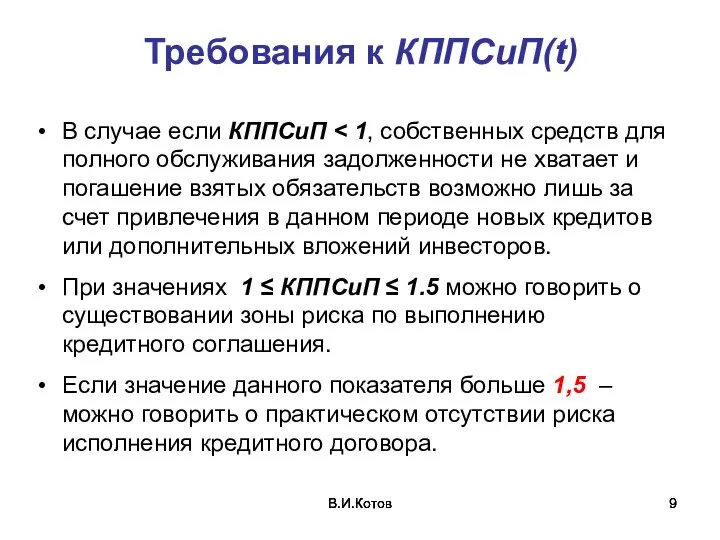

- 9. В.И.Котов В.И.Котов В.И.Котов Требования к КППСиП(t) В случае если КППСиП При значениях 1 ≤ КППСиП ≤

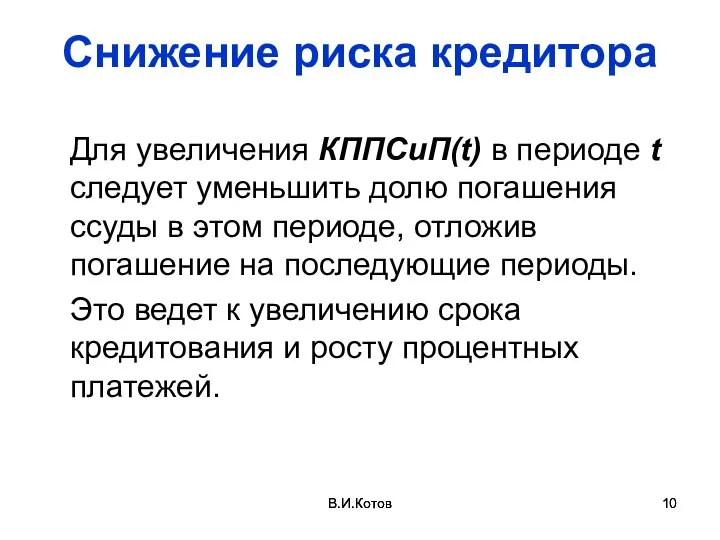

- 10. В.И.Котов В.И.Котов Снижение риска кредитора Для увеличения КППСиП(t) в периоде t следует уменьшить долю погашения ссуды

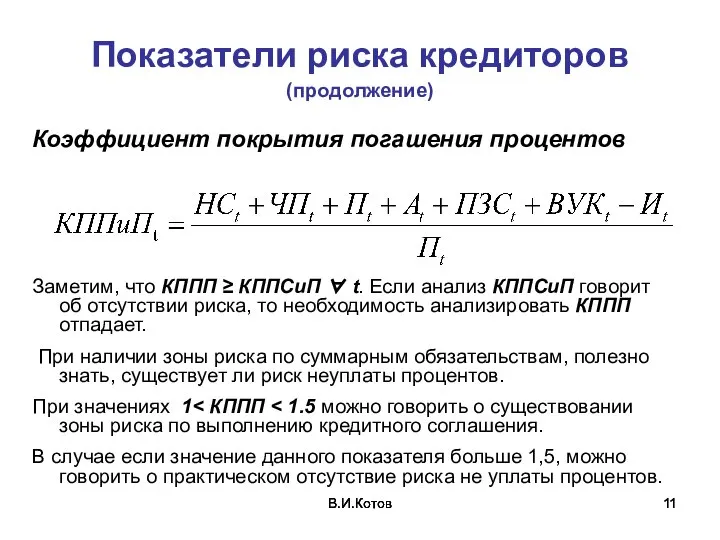

- 11. В.И.Котов В.И.Котов В.И.Котов Показатели риска кредиторов (продолжение) Коэффициент покрытия погашения процентов Заметим, что КППП ≥ КППСиП

- 12. В.И.Котов В.И.Котов При анализе влияния рисков следует различать: ИСТОЧНИКИ РИСКОВ и РИСКОВЫЕ СОБЫТИЯ Источники рисков могут

- 13. В.И.Котов В.И.Котов Классификация источников риска 1. Внешние источники рисков (вне фирмы) 1.1. Политические (изменение внутренней и

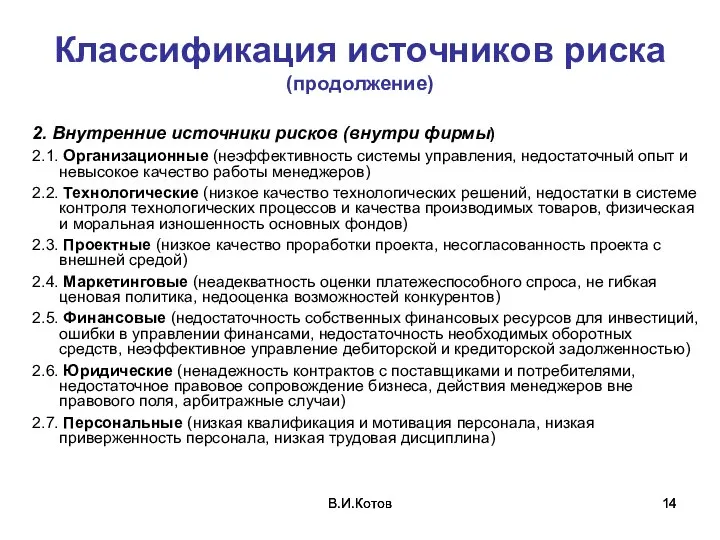

- 14. В.И.Котов В.И.Котов Классификация источников риска (продолжение) 2. Внутренние источники рисков (внутри фирмы) 2.1. Организационные (неэффективность системы

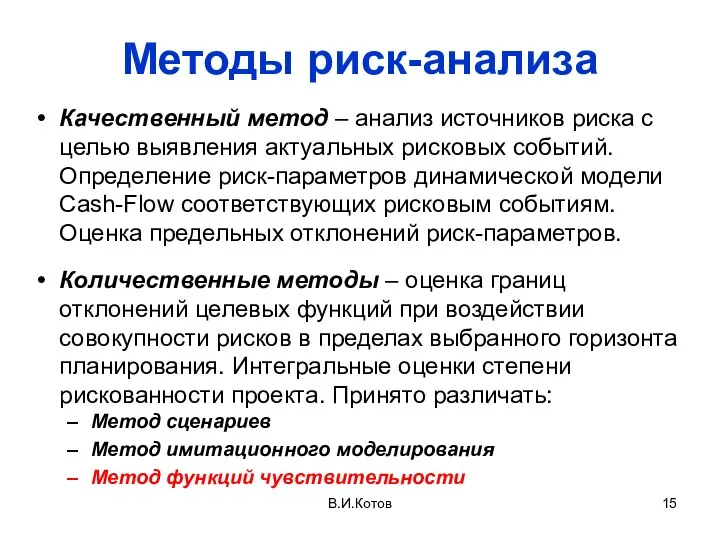

- 15. Методы риск-анализа Качественный метод – анализ источников риска с целью выявления актуальных рисковых событий. Определение риск-параметров

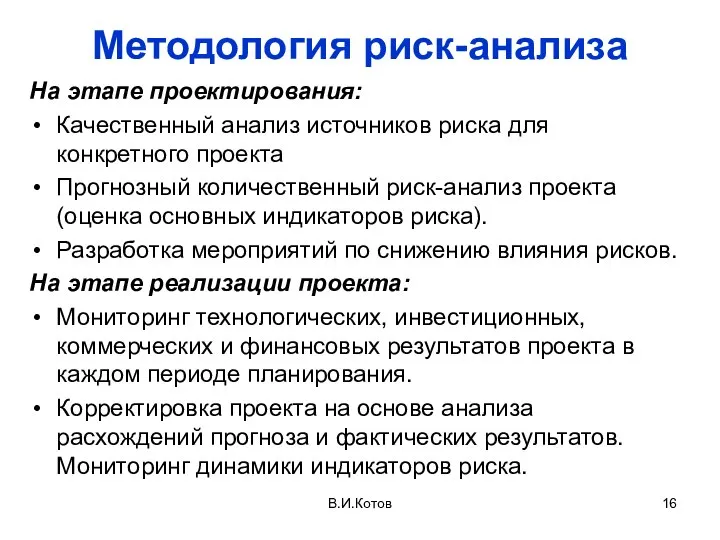

- 16. Методология риск-анализа На этапе проектирования: Качественный анализ источников риска для конкретного проекта Прогнозный количественный риск-анализ проекта

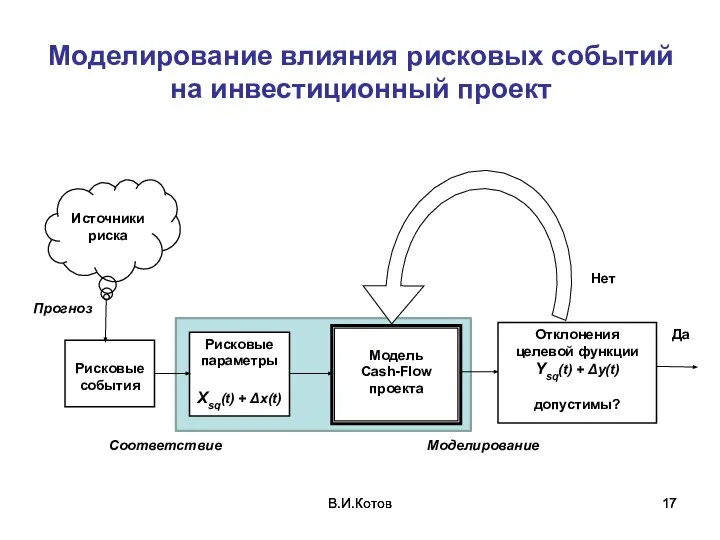

- 17. В.И.Котов В.И.Котов Моделирование влияния рисковых событий на инвестиционный проект

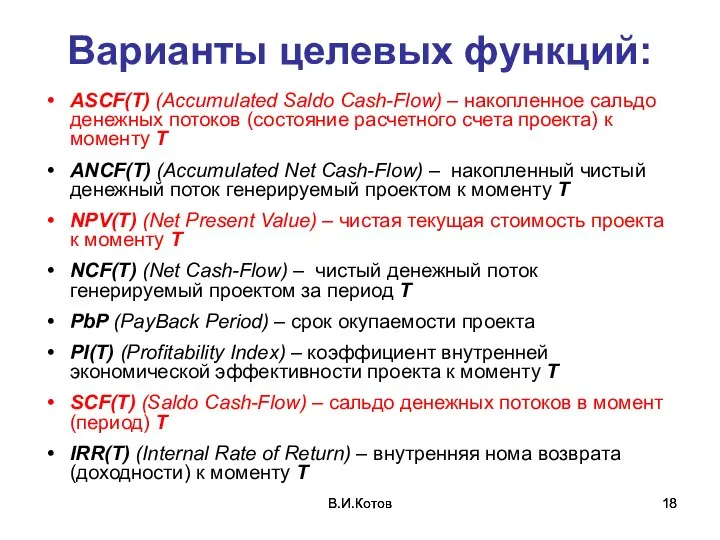

- 18. В.И.Котов В.И.Котов Варианты целевых функций: ASCF(T) (Accumulated Saldo Cash-Flow) – накопленное сальдо денежных потоков (состояние расчетного

- 19. В.И.Котов ASCF(T) (Accumulated Saldo Cash-Flow – накопленное сальдо денежных потоков (состояние расчетного счета проекта) к моменту

- 20. В.И.Котов ANCF(T) (Accumulated Net Cash-Flow) – накопленный чистый денежный поток генерируемый проектом к моменту (периоду) Т

- 21. В.И.Котов NPV(T) (Net Present Value) – чистая текущая стоимость проекта к моменту (периоду) Т В.И.Котов

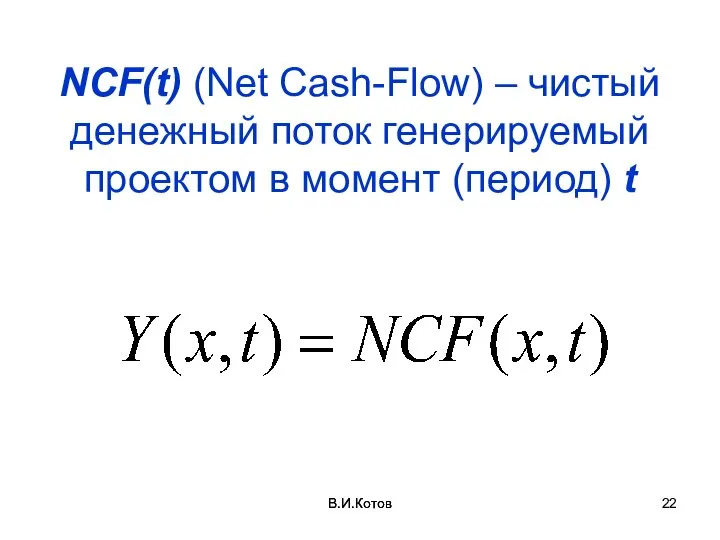

- 22. В.И.Котов NCF(t) (Net Cash-Flow) – чистый денежный поток генерируемый проектом в момент (период) t В.И.Котов

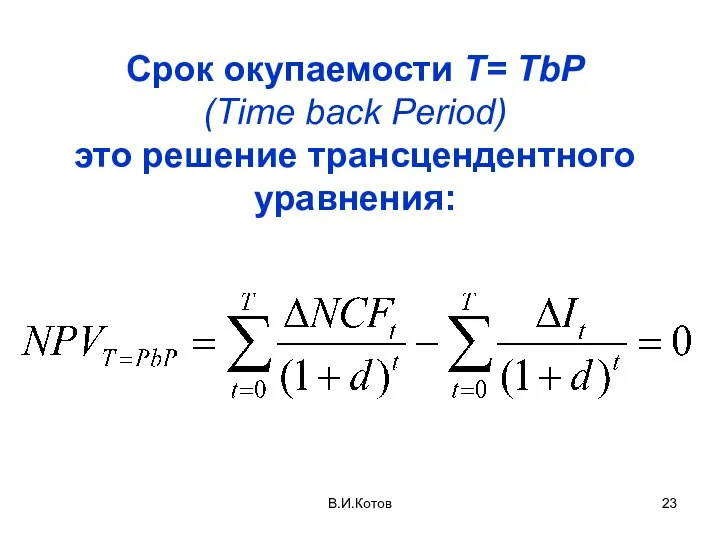

- 23. В.И.Котов Срок окупаемости T= TbP (Time back Period) это решение трансцендентного уравнения:

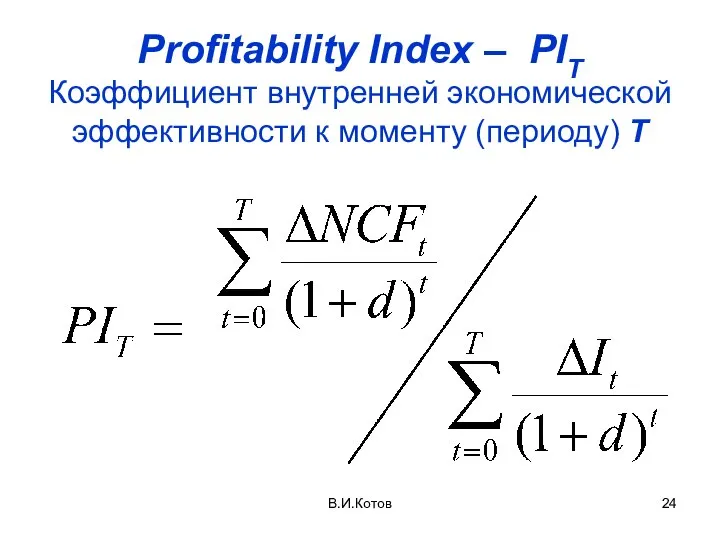

- 24. В.И.Котов Profitability Index – PIТ Коэффициент внутренней экономической эффективности к моменту (периоду) Т

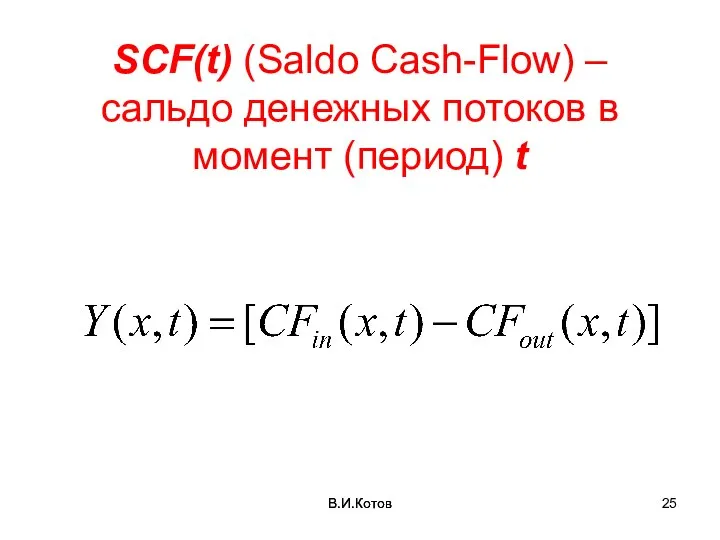

- 25. В.И.Котов SCF(t) (Saldo Cash-Flow) – сальдо денежных потоков в момент (период) t В.И.Котов

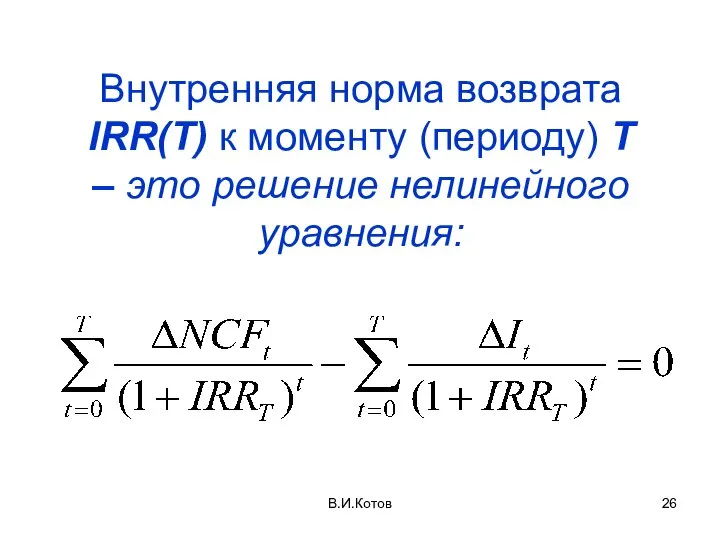

- 26. В.И.Котов Внутренняя норма возврата IRR(T) к моменту (периоду) Т – это решение нелинейного уравнения:

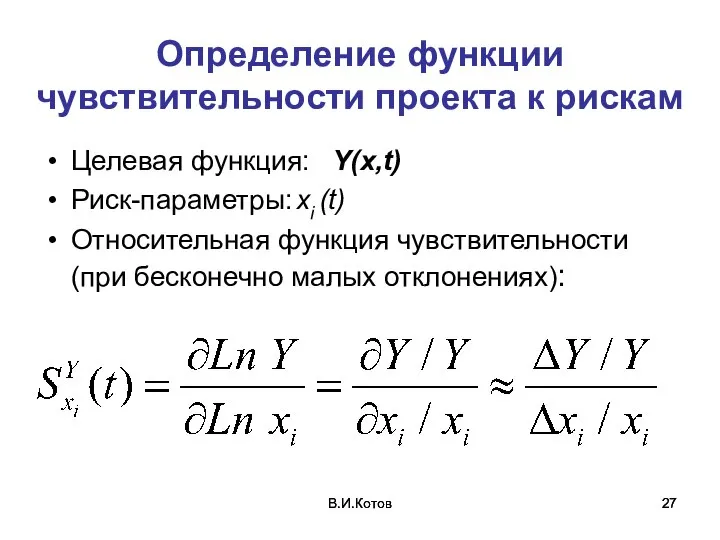

- 27. В.И.Котов В.И.Котов Определение функции чувствительности проекта к рискам Целевая функция: Y(x,t) Риск-параметры: xi (t) Относительная функция

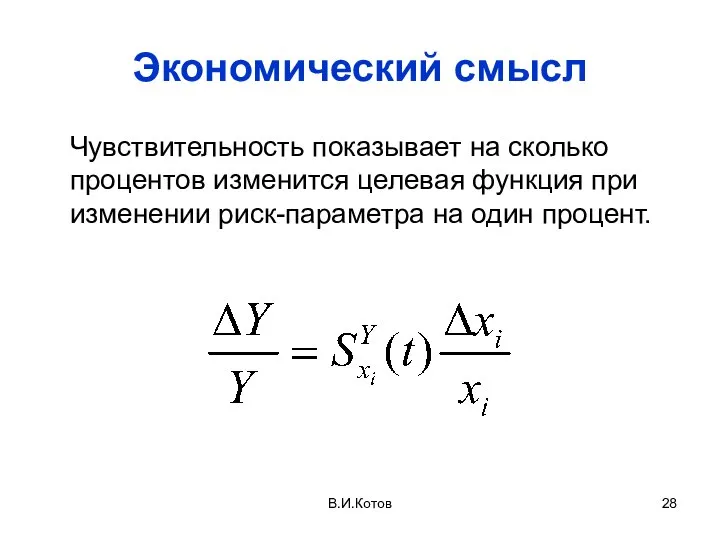

- 28. В.И.Котов Экономический смысл Чувствительность показывает на сколько процентов изменится целевая функция при изменении риск-параметра на один

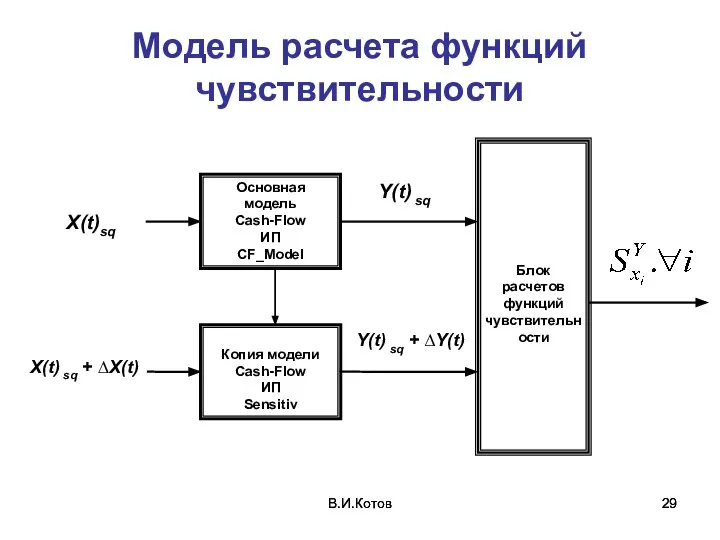

- 29. В.И.Котов В.И.Котов Модель расчета функций чувствительности

- 30. Работа с моделью Два файла модели связаны друг с другом. Файлы не переименовывать. Имя папки это

- 31. В.И.Котов В.И.Котов Свойства функций чувствительности (для всех целевых функций, кроме NPV) S(t) ≥ 0 для всех

- 32. В.И.Котов В.И.Котов

- 33. В.И.Котов В.И.Котов Чувствительность NPV

- 34. В.И.Котов В.И.Котов Что дает знание функций чувствительности? Позволяет ранжировать риски, выделяя наиболее существенные. Позволяет определить наиболее

- 35. В.И.Котов В.И.Котов Локальная чувствительность (LS) (определение) – чувствительность при локальном (краткосрочном во времени) воздействии риск-параметра, т.е.

- 36. В.И.Котов В.И.Котов Реакция системы на локальное воздействие Y x

- 37. В.И.Котов В.И.Котов Глобальная чувствительность (GS) (определение) – чувствительность при глобальном (длительном по времени) воздействии риск-параметра, т.е.

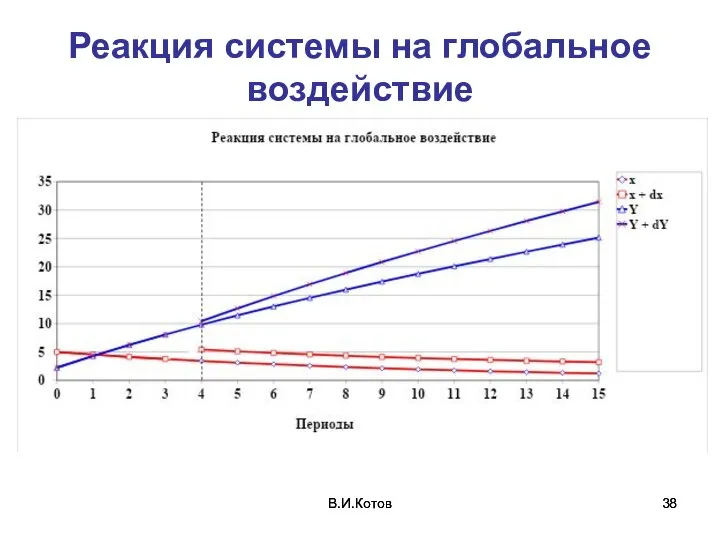

- 38. В.И.Котов В.И.Котов Реакция системы на глобальное воздействие

- 39. В.И.Котов В.И.Котов В.И.Котов Что дает знание функций чувствительности? Позволяет ранжировать риски, выделяя наиболее существенные. Позволяет определить

- 40. В.И.Котов В.И.Котов Рисковые характеристики сценария реализации проекта Функции чувствительности вместе с показателями эффективности являются важными характеристиками

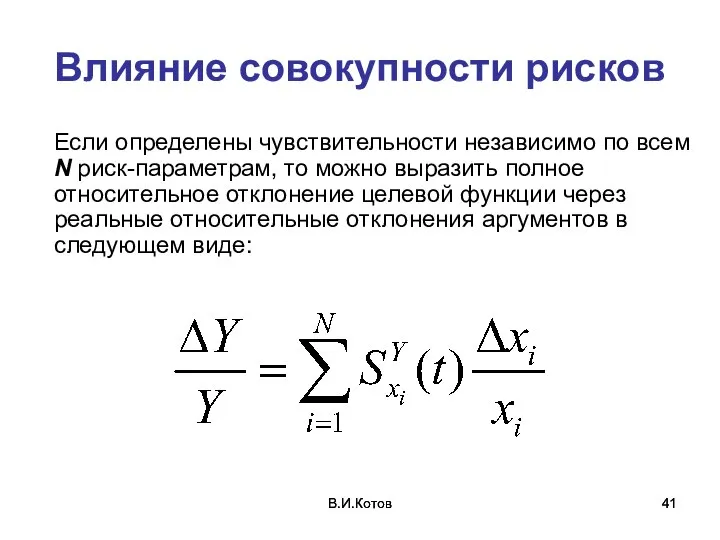

- 41. В.И.Котов В.И.Котов Влияние совокупности рисков Если определены чувствительности независимо по всем N риск-параметрам, то можно выразить

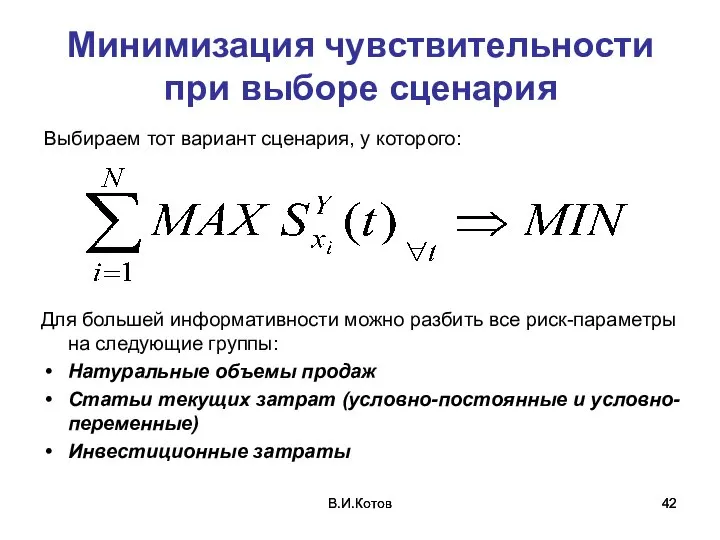

- 42. В.И.Котов В.И.Котов Минимизация чувствительности при выборе сценария Выбираем тот вариант сценария, у которого: Для большей информативности

- 43. Интегральные индексы чувствительности инвестиционного проекта В.И.Котов

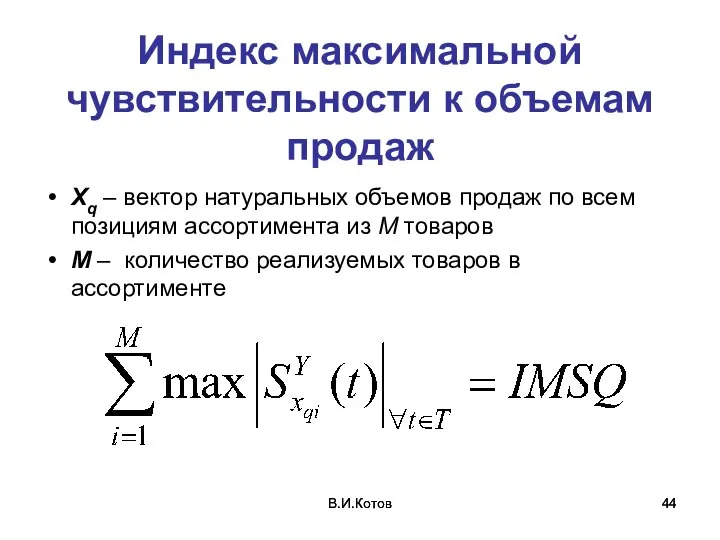

- 44. В.И.Котов В.И.Котов Индекс максимальной чувствительности к объемам продаж Xq – вектор натуральных объемов продаж по всем

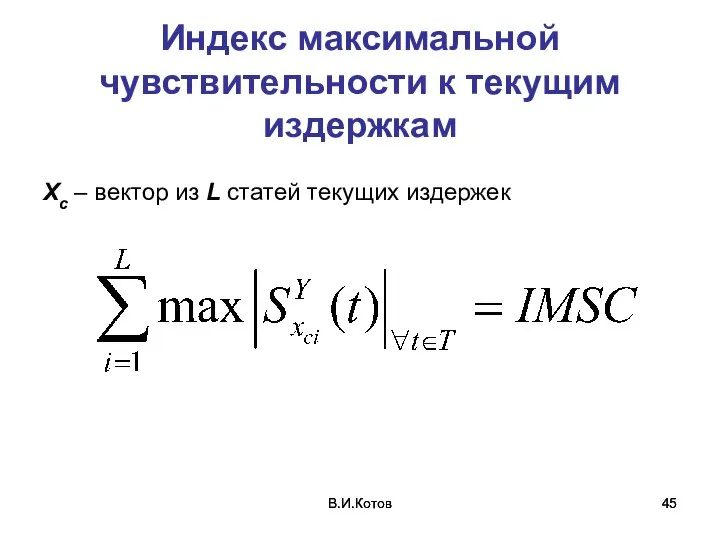

- 45. В.И.Котов В.И.Котов Индекс максимальной чувствительности к текущим издержкам Xc – вектор из L статей текущих издержек

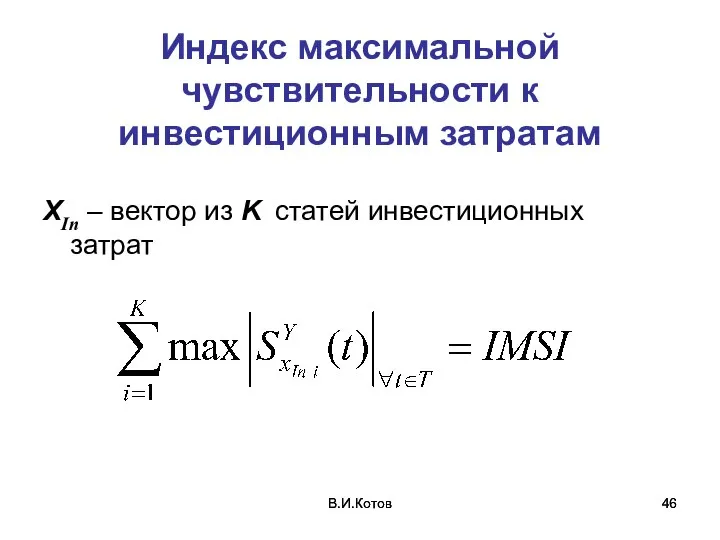

- 46. В.И.Котов В.И.Котов Индекс максимальной чувствительности к инвестиционным затратам XIn – вектор из K статей инвестиционных затрат

- 47. В.И.Котов Экономический смысл IMS Индекс максимальной чувствительности показывает на сколько процентов максимально может измениться целевая функция

- 48. В.И.Котов В.И.Котов Случай, когда экстремальные значения не вполне информативны

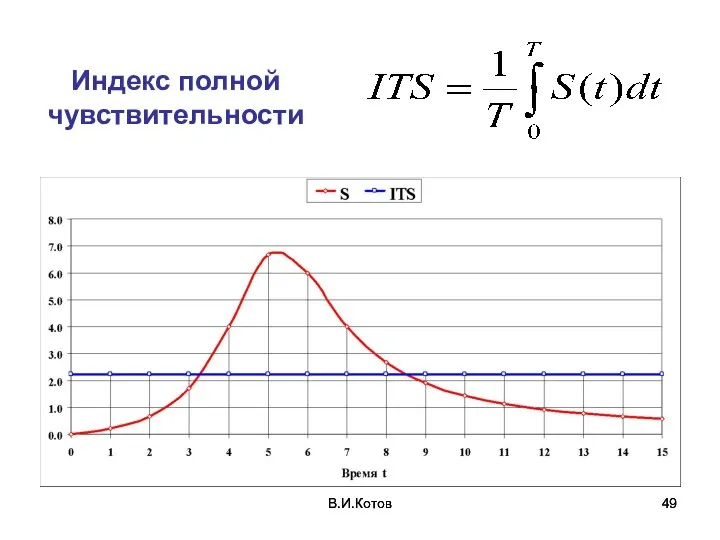

- 49. В.И.Котов В.И.Котов Индекс полной чувствительности

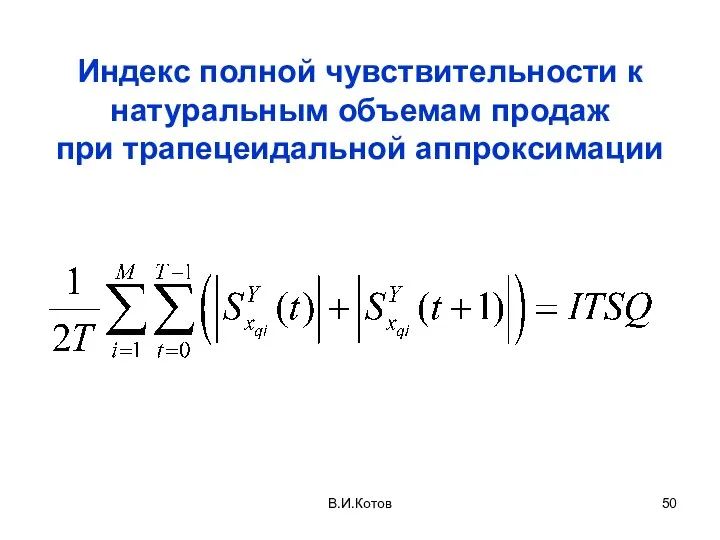

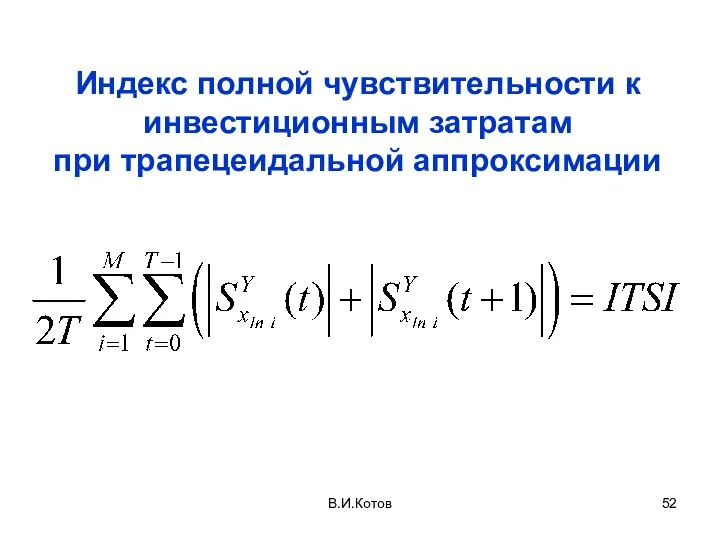

- 50. Индекс полной чувствительности к натуральным объемам продаж при трапецеидальной аппроксимации В.И.Котов

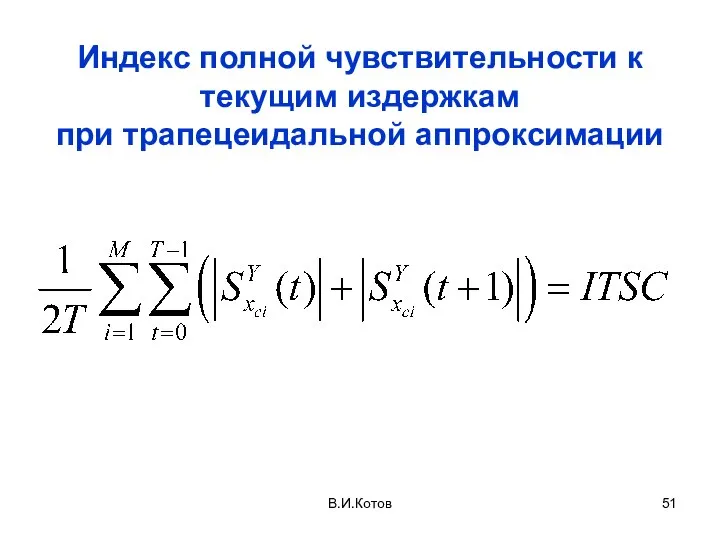

- 51. Индекс полной чувствительности к текущим издержкам при трапецеидальной аппроксимации В.И.Котов

- 52. Индекс полной чувствительности к инвестиционным затратам при трапецеидальной аппроксимации В.И.Котов

- 53. В.И.Котов Экономический смысл ITS Индекс полной чувствительности показывает на сколько процентов в среднем может измениться целевая

- 54. В.И.Котов В.И.Котов При сравнении проектов по степени рискованности Рассчитываются функции чувствительности для всех инвестиционных проектов (ИП)

- 55. В.И.Котов Сравнение степени рискованности двух проектов В.И.Котов

- 56. НЕЛИНЕЙНАЯ МОДЕЛЬ ЧУВСТВИТЕЛЬНОСТИ В.И.Котов

- 57. В.И.Котов Общее определение линейности системы Система (в том числе экономическая) линейна, если выполняются условия аддитивности и

- 58. В.И.Котов Условие аддитивности Целевая функция аддитивна, если реакция экономической системы на совокупность воздействий (рисков) равна сумме

- 59. В.И.Котов Условие гомогенности Строго говоря, необходимо проверить выполнение для системы условия гомогенности (пропорциональности) Если риск-параметр увеличить

- 60. В.И.Котов Для линейности экономической системы достаточно выполнения условия аддитивности Это означает, что выполнение условия аддитивности (принципа

- 61. В.И.Котов Нелинейная модель чувствительности До сих пор мы полагали, что целевая функция (ЦФ) линейно зависит от

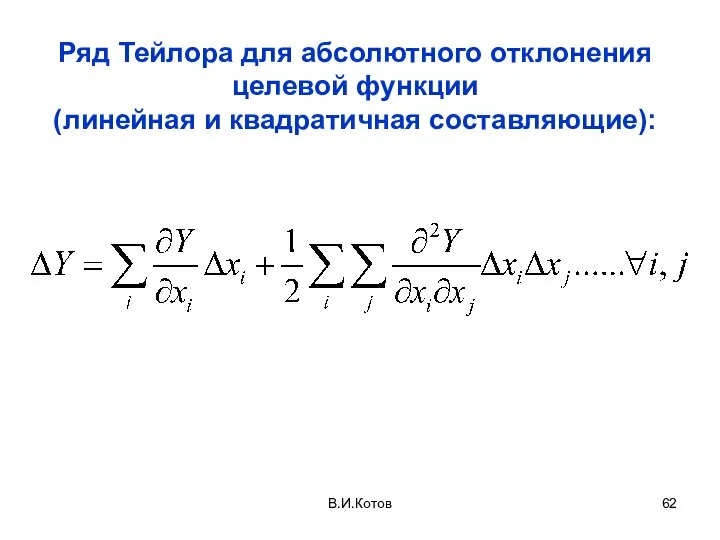

- 62. В.И.Котов Ряд Тейлора для абсолютного отклонения целевой функции (линейная и квадратичная составляющие):

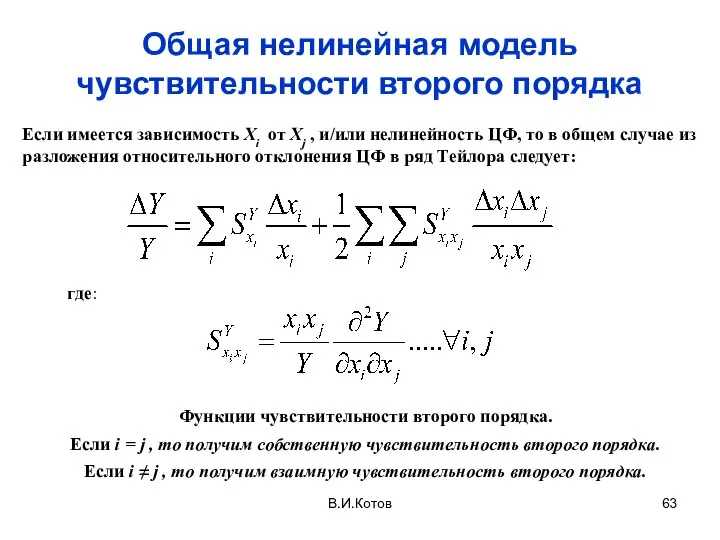

- 63. В.И.Котов Общая нелинейная модель чувствительности второго порядка

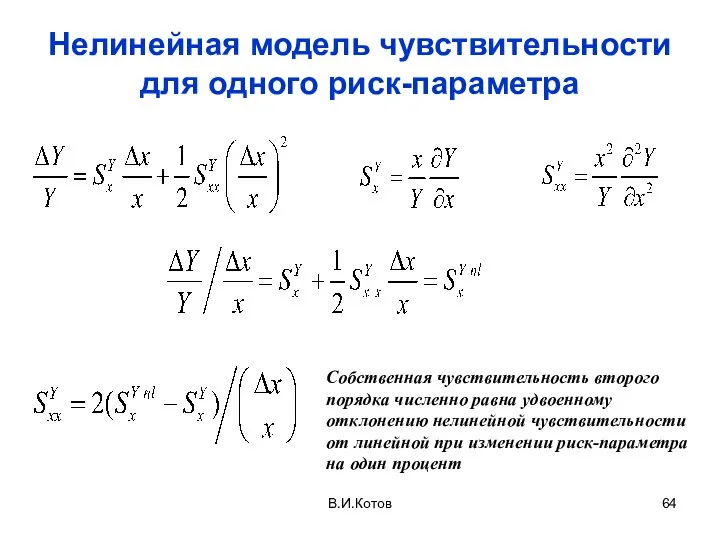

- 64. В.И.Котов Нелинейная модель чувствительности для одного риск-параметра

- 65. В.И.Котов Метод двух экспериментов для определения чувствительностей (первый вариант)

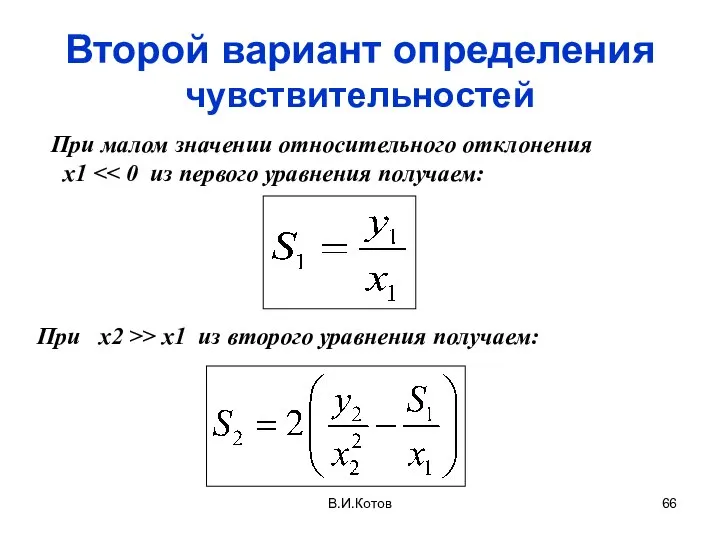

- 66. В.И.Котов Второй вариант определения чувствительностей

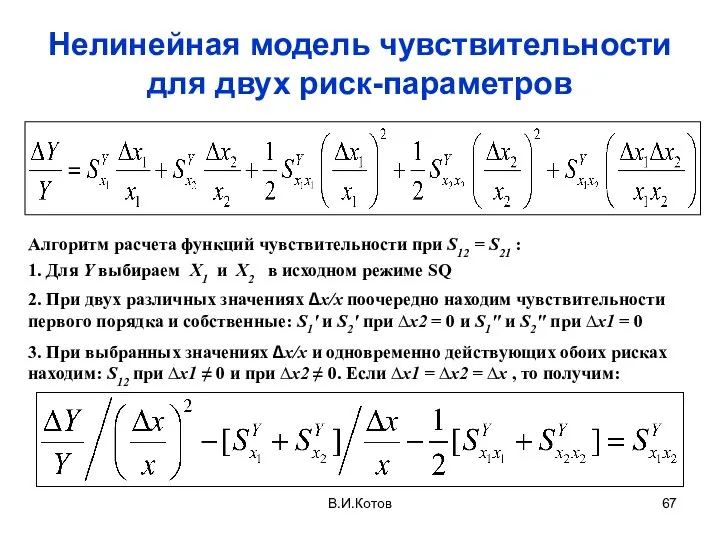

- 67. В.И.Котов Нелинейная модель чувствительности для двух риск-параметров

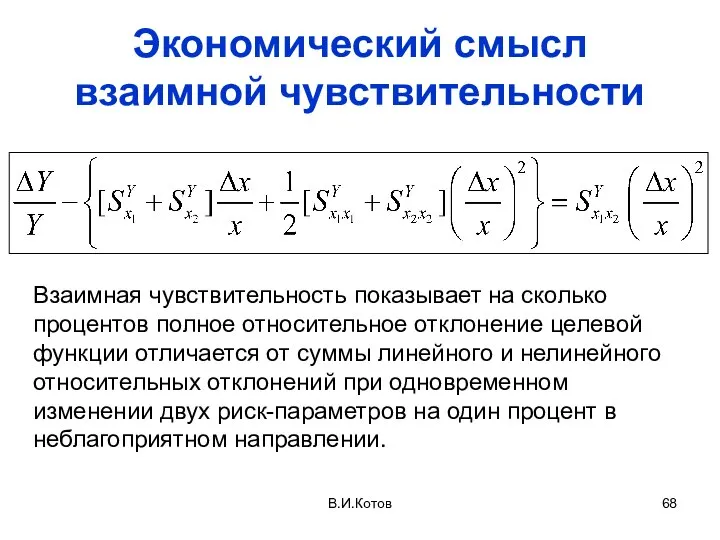

- 68. Экономический смысл взаимной чувствительности Взаимная чувствительность показывает на сколько процентов полное относительное отклонение целевой функции отличается

- 69. Если цена Р и натуральный объем продаж Q являются риск-параметрами, то Y(p,Q) В этом случае можно

- 70. В.И.Котов Метод функций чувствительности является универсальным инструментом риск-анализа и свободен от приписываемых ему недостатков «Недостатки»: 1.

- 71. В.И.Котов В.И.Котов Неопределенность Неопределенность – это неустранимое свойство рыночной среды, связанное с тем, что на рынке

- 72. В.И.Котов В.И.Котов Вероятность и возможность При анализе процессов, подчиняющихся статистическим законам, можно использовать теорию вероятности. Для

- 73. В.И.Котов В.И.Котов Нечеткие множества (этапы развития теории) В 1965 году Лотфи А. Заде (Lotfi A. Zadeh),

- 74. В.И.Котов Четкие и нечеткие множества Для ЧМ элемент либо принадлежит этому множеству, либо нет – третьего

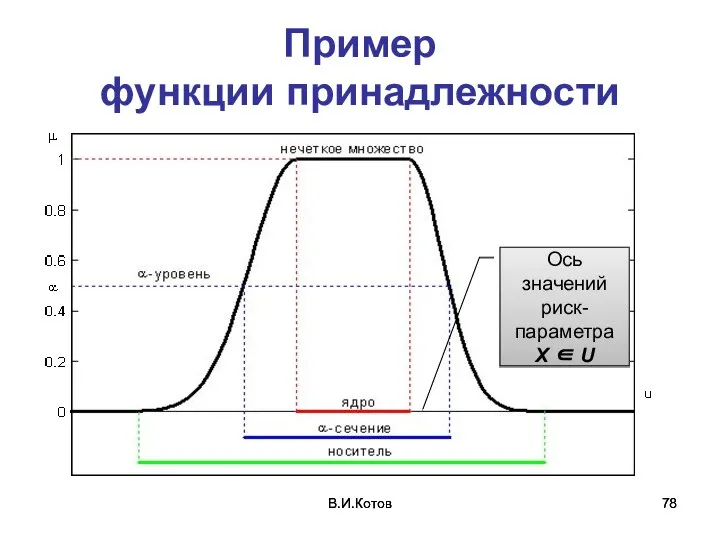

- 75. В.И.Котов В.И.Котов Основные определения Носитель U – это универсальное множество, к которому относятся все результаты наблюдений

- 76. В.И.Котов В.И.Котов Основные определения (продолжение) Функция принадлежности μА(x) – это функция, областью определения которой является носитель

- 77. В.И.Котов Четкое и нечеткое множества Функция принадлежности четкого множества

- 78. В.И.Котов В.И.Котов Пример функции принадлежности Ось значений риск-параметра X ∈ U

- 79. В.И.Котов Нечеткие числа и операции над ними Нечеткое число – это нечеткое подмножество множества действительных чисел

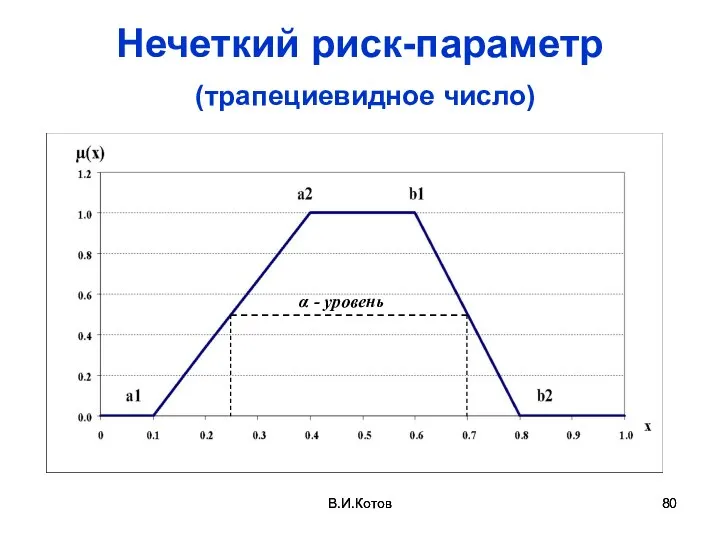

- 80. В.И.Котов В.И.Котов Нечеткий риск-параметр (трапециевидное число) α - уровень

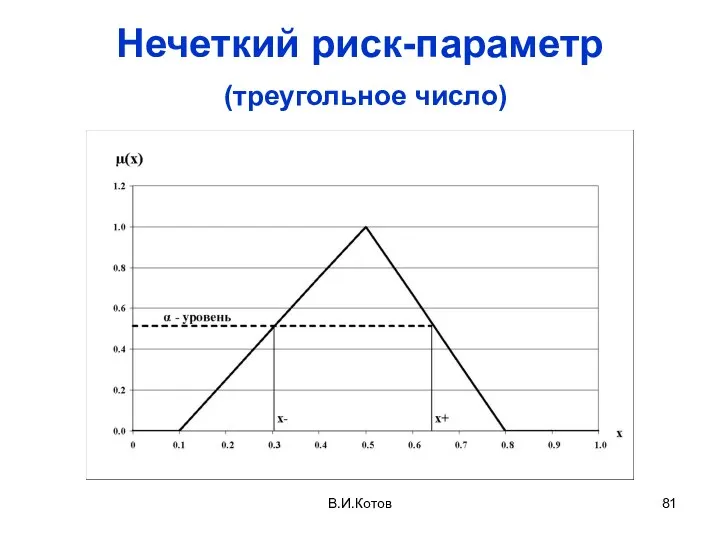

- 81. В.И.Котов Нечеткий риск-параметр (треугольное число)

- 82. В.И.Котов Свойства треугольных и трапециевидных чисел действительное число есть частный случай треугольного нечеткого числа; сумма треугольных

- 83. В.И.Котов В.И.Котов Мягкие вычисления (нечеткая арифметика) Для любого α-уровня принадлежности: операция "сложения": [a1, a2] (+) [b1,

- 84. В.И.Котов Нечеткие функции Поле нечетких чисел – это несчетное множество нечетких чисел. Нечеткая функция – это

- 85. В.И.Котов Свойства нечетких функций сложение: сумма (разность) треугольных функций есть треугольная функция; умножение на число переводит

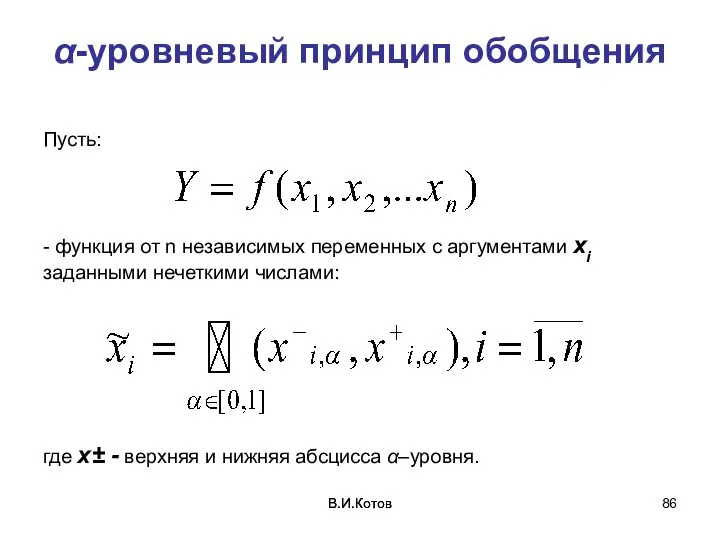

- 86. В.И.Котов В.И.Котов α-уровневый принцип обобщения Пусть: - функция от n независимых переменных с аргументами xi заданными

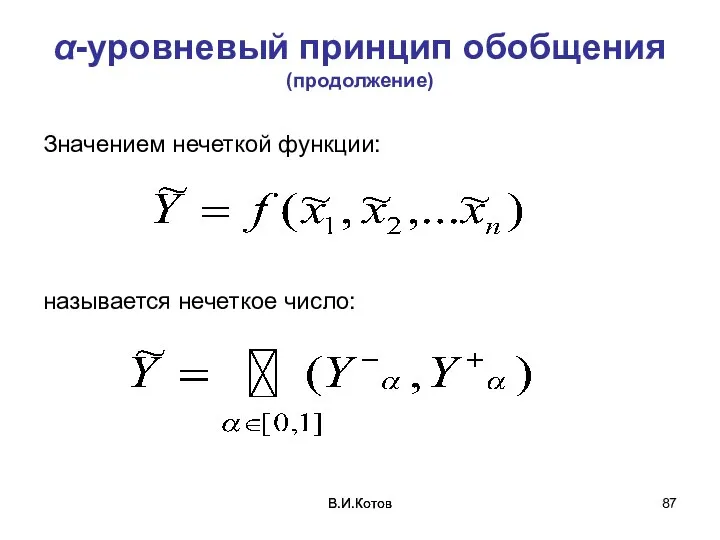

- 87. В.И.Котов В.И.Котов α-уровневый принцип обобщения (продолжение) Значением нечеткой функции: называется нечеткое число:

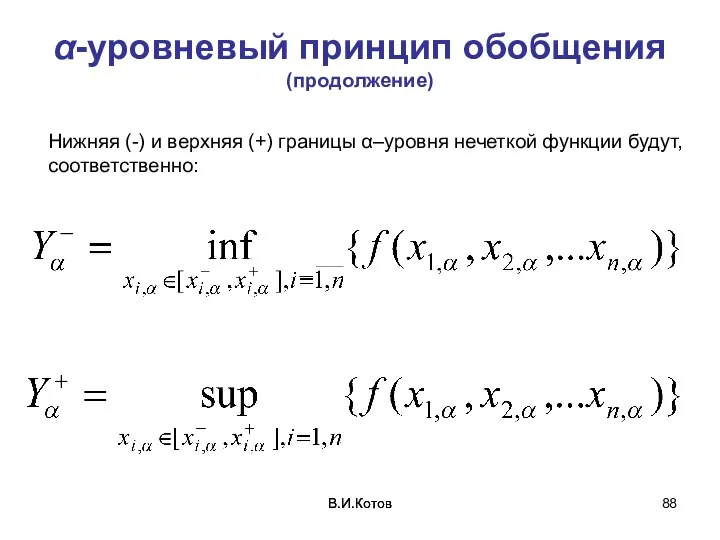

- 88. В.И.Котов В.И.Котов α-уровневый принцип обобщения (продолжение) Нижняя (-) и верхняя (+) границы α–уровня нечеткой функции будут,

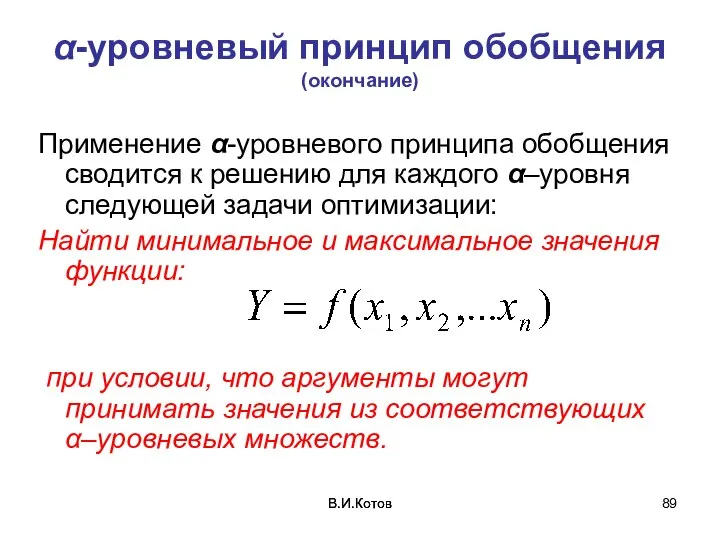

- 89. В.И.Котов В.И.Котов α-уровневый принцип обобщения (окончание) Применение α-уровневого принципа обобщения сводится к решению для каждого α–уровня

- 90. Нечеткие аргумент и функция треугольного вида В.И.Котов

- 91. В.И.Котов Функция: «Прогноз продаж за период t» есть треугольное число [F2(t), F3(t), F1(t)]

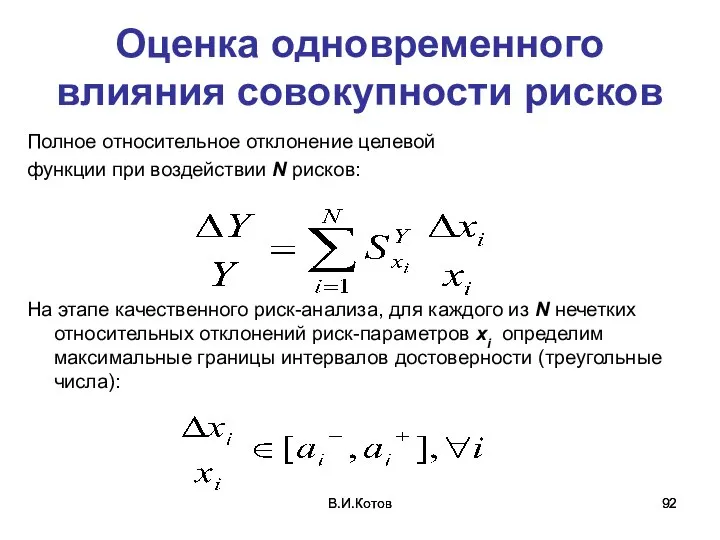

- 92. В.И.Котов В.И.Котов Оценка одновременного влияния совокупности рисков Полное относительное отклонение целевой функции при воздействии N рисков:

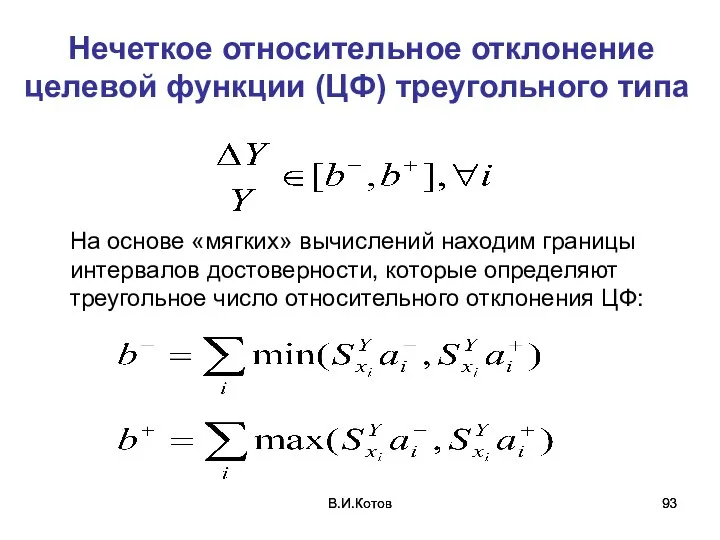

- 93. В.И.Котов В.И.Котов Нечеткое относительное отклонение целевой функции (ЦФ) треугольного типа На основе «мягких» вычислений находим границы

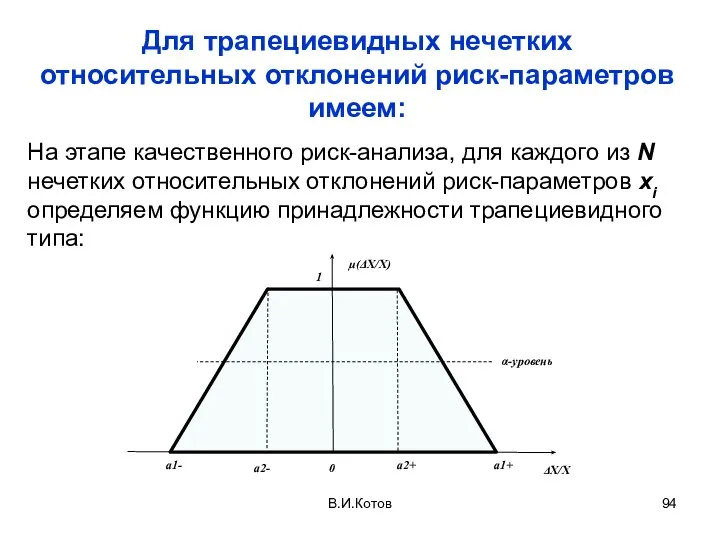

- 94. Для трапециевидных нечетких относительных отклонений риск-параметров имеем: На этапе качественного риск-анализа, для каждого из N нечетких

- 95. Рассчитываем нечеткое относительное отклонение целевой функции трапециевидного типа В.И.Котов

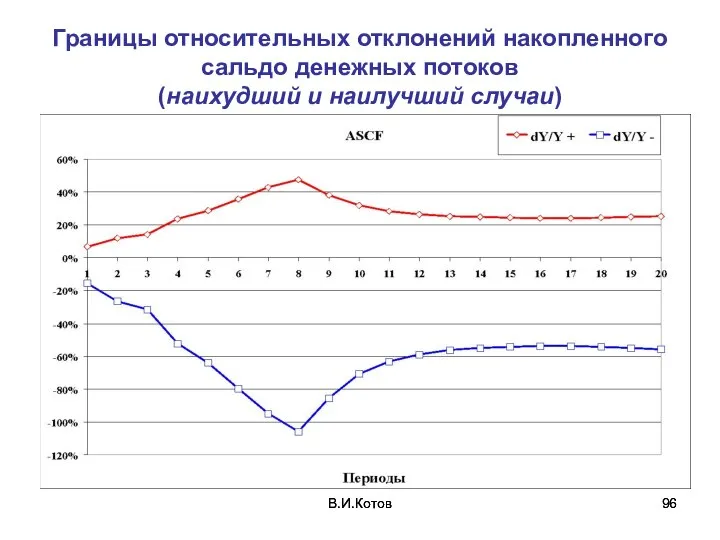

- 96. В.И.Котов В.И.Котов Границы относительных отклонений накопленного сальдо денежных потоков (наихудший и наилучший случаи)

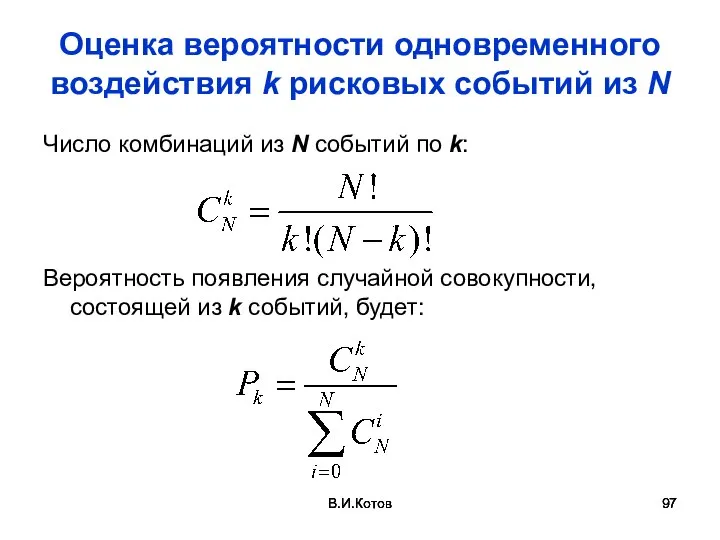

- 97. В.И.Котов В.И.Котов Оценка вероятности одновременного воздействия k рисковых событий из N Число комбинаций из N событий

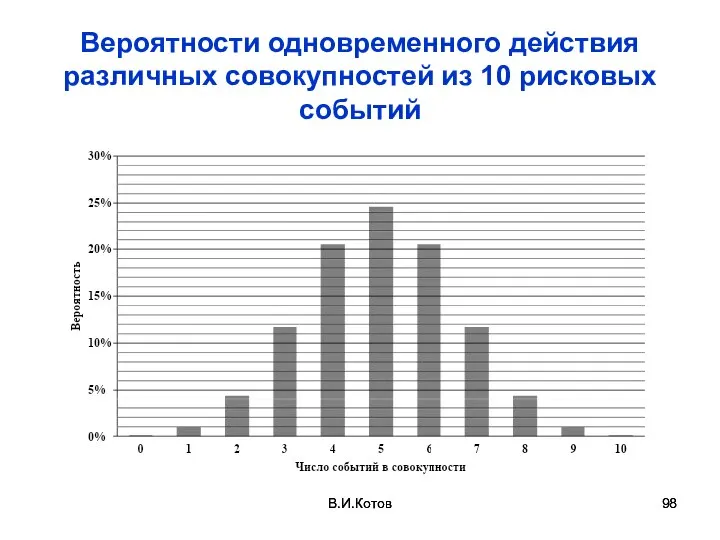

- 98. В.И.Котов Вероятности одновременного действия различных совокупностей из 10 рисковых событий В.И.Котов

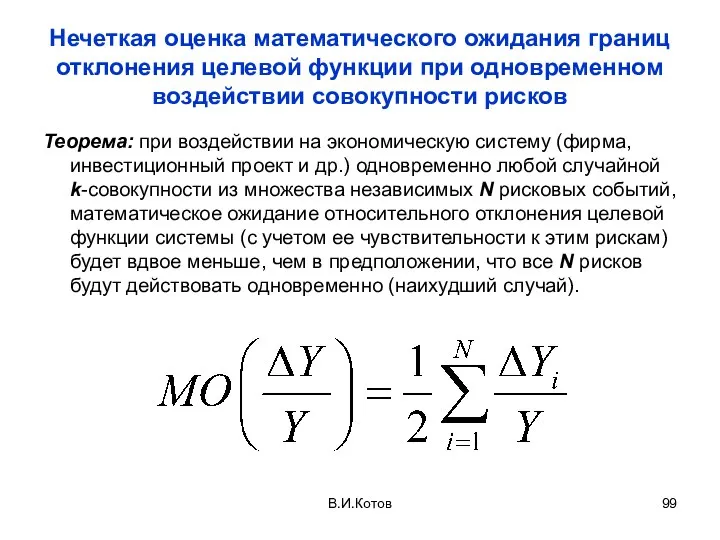

- 99. Нечеткая оценка математического ожидания границ отклонения целевой функции при одновременном воздействии совокупности рисков Теорема: при воздействии

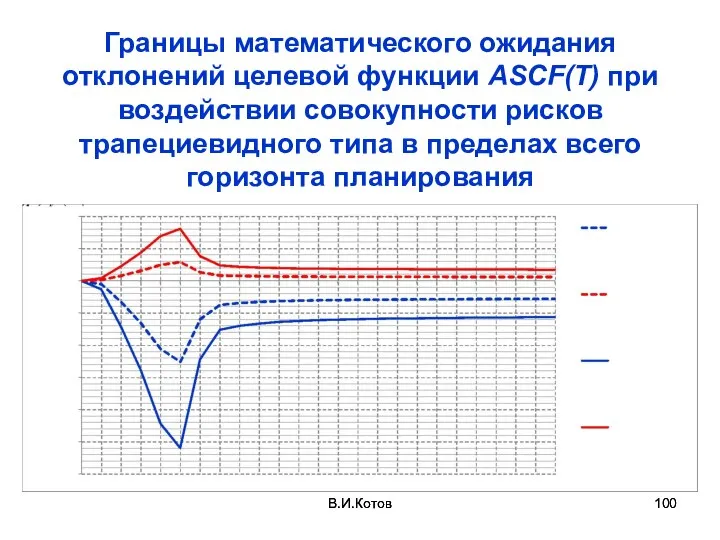

- 100. В.И.Котов Границы математического ожидания отклонений целевой функции ASCF(T) при воздействии совокупности рисков трапециевидного типа в пределах

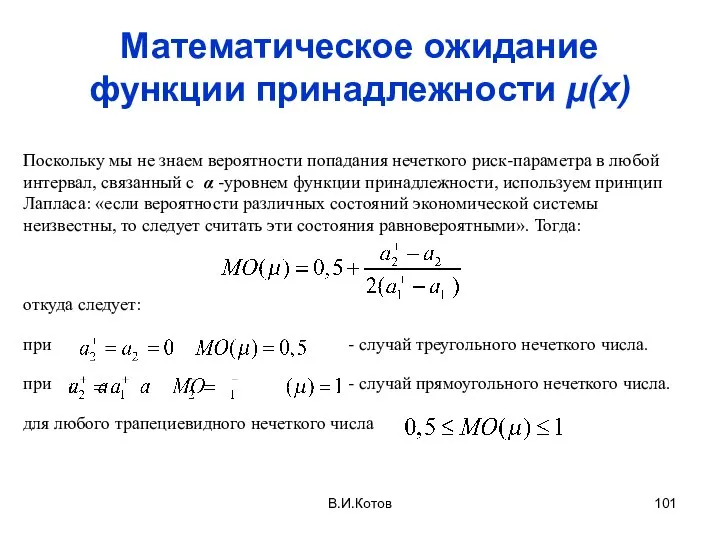

- 101. Математическое ожидание функции принадлежности µ(х) Поскольку мы не знаем вероятности попадания нечеткого риск-параметра в любой интервал,

- 102. В.И.Котов Нечеткая модель риск-анализа на основе функций чувствительности позволяет: В четыре раза (при риск-параметрах треугольного типа)

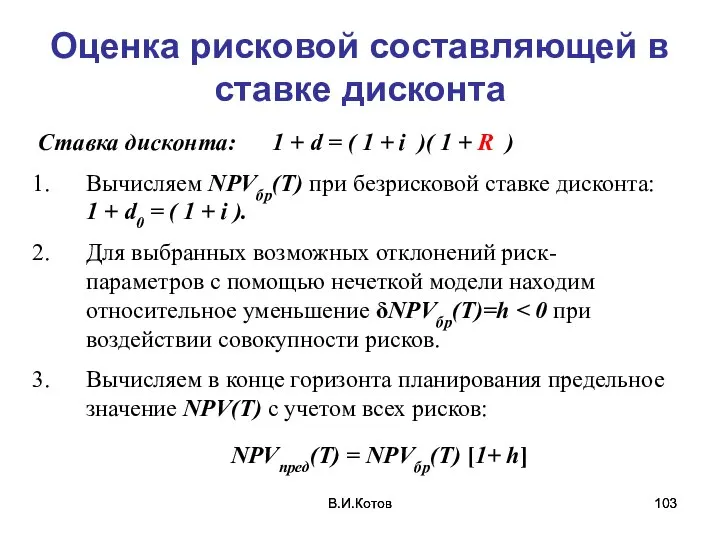

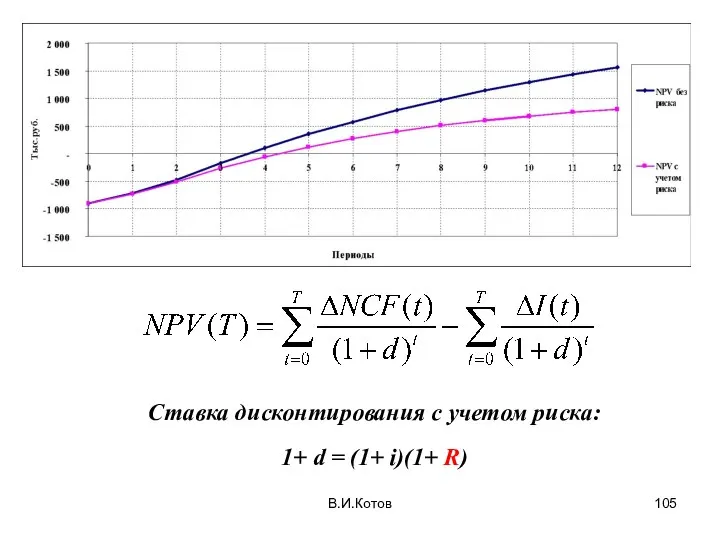

- 103. В.И.Котов В.И.Котов Оценка рисковой составляющей в ставке дисконта Ставка дисконта: 1 + d = ( 1

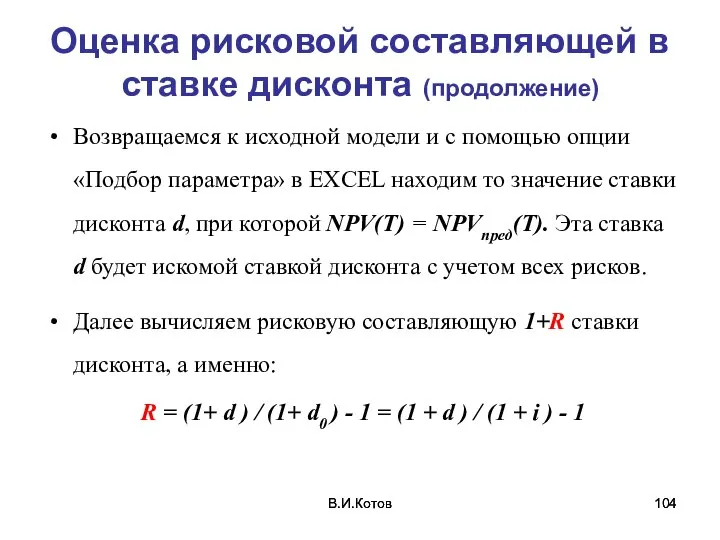

- 104. В.И.Котов В.И.Котов Оценка рисковой составляющей в ставке дисконта (продолжение) Возвращаемся к исходной модели и с помощью

- 105. В.И.Котов

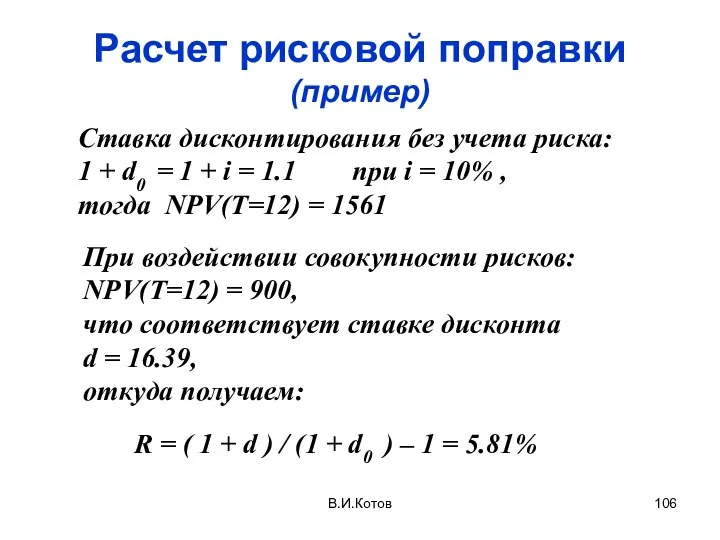

- 106. Расчет рисковой поправки (пример) В.И.Котов Ставка дисконтирования без учета риска: 1 + d0 = 1 +

- 108. Скачать презентацию

Слайд 2В.И.Котов

В.И.Котов

Содержание презентации

Проблемы анализа влияния рисков на финансовые результаты инвестиционных проектов (ИП)

Риски кредиторов

Подход

В.И.Котов

В.И.Котов

Содержание презентации

Проблемы анализа влияния рисков на финансовые результаты инвестиционных проектов (ИП)

Риски кредиторов

Подход

Слайд 3В.И.Котов

В.И.Котов

Основные определения:

Бизнес-процесс – последовательная смена состояний системы при взаимодействии ее с внешним

В.И.Котов

В.И.Котов

Основные определения:

Бизнес-процесс – последовательная смена состояний системы при взаимодействии ее с внешним

Слайд 4Проблемы современного

риск-анализа

Результаты воздействия рисков всегда субъектно-ориентированы (инвесторы, кредиторы, менеджеры и персонал).

Проблемы современного

риск-анализа

Результаты воздействия рисков всегда субъектно-ориентированы (инвесторы, кредиторы, менеджеры и персонал).

Слайд 5В.И.Котов

В.И.Котов

В.И.Котов

Показатели риска кредиторов

Коэффициент текущей задолженности:

ОНСt – остаток непогашенных ссуд (долг к моменту

В.И.Котов

В.И.Котов

В.И.Котов

Показатели риска кредиторов

Коэффициент текущей задолженности:

ОНСt – остаток непогашенных ссуд (долг к моменту

Слайд 6В.И.Котов

В.И.Котов

В.И.Котов

Требования к КТЗ(t)

Если данный коэффициент меньше единицы во всех периодах горизонта планирования,

В.И.Котов

В.И.Котов

В.И.Котов

Требования к КТЗ(t)

Если данный коэффициент меньше единицы во всех периодах горизонта планирования,

Слайд 7В.И.Котов

В.И.Котов

Снижение риска кредитора

Для снижения КТЗ(t) до приемлемой величины можно уменьшить объем заемных

В.И.Котов

В.И.Котов

Снижение риска кредитора

Для снижения КТЗ(t) до приемлемой величины можно уменьшить объем заемных

Слайд 8В.И.Котов

В.И.Котов

В.И.Котов

Показатели риска кредиторов

(продолжение)

Коэффициент покрытия погашения ссуды и процентов

НСt – накопленные денежные

В.И.Котов

В.И.Котов

В.И.Котов

Показатели риска кредиторов

(продолжение)

Коэффициент покрытия погашения ссуды и процентов

НСt – накопленные денежные

Слайд 9В.И.Котов

В.И.Котов

В.И.Котов

Требования к КППСиП(t)

В случае если КППСиП < 1, собственных средств для полного

В.И.Котов

В.И.Котов

В.И.Котов

Требования к КППСиП(t)

В случае если КППСиП < 1, собственных средств для полного

Слайд 10В.И.Котов

В.И.Котов

Снижение риска кредитора

Для увеличения КППСиП(t) в периоде t следует уменьшить долю погашения

В.И.Котов

В.И.Котов

Снижение риска кредитора

Для увеличения КППСиП(t) в периоде t следует уменьшить долю погашения

Слайд 11В.И.Котов

В.И.Котов

В.И.Котов

Показатели риска кредиторов (продолжение)

Коэффициент покрытия погашения процентов

Заметим, что КППП ≥ КППСиП ∀

В.И.Котов

В.И.Котов

В.И.Котов

Показатели риска кредиторов (продолжение)

Коэффициент покрытия погашения процентов

Заметим, что КППП ≥ КППСиП ∀

Слайд 12В.И.Котов

В.И.Котов

При анализе влияния рисков

следует различать:

ИСТОЧНИКИ РИСКОВ

и

РИСКОВЫЕ СОБЫТИЯ

Источники рисков могут порождать

В.И.Котов

В.И.Котов

При анализе влияния рисков

следует различать:

ИСТОЧНИКИ РИСКОВ

и

РИСКОВЫЕ СОБЫТИЯ

Источники рисков могут порождать

Слайд 13В.И.Котов

В.И.Котов

Классификация источников риска

1. Внешние источники рисков (вне фирмы)

1.1. Политические (изменение внутренней и

В.И.Котов

В.И.Котов

Классификация источников риска

1. Внешние источники рисков (вне фирмы)

1.1. Политические (изменение внутренней и

Слайд 14В.И.Котов

В.И.Котов

Классификация источников риска

(продолжение)

2. Внутренние источники рисков (внутри фирмы)

2.1. Организационные (неэффективность системы управления,

В.И.Котов

В.И.Котов

Классификация источников риска

(продолжение)

2. Внутренние источники рисков (внутри фирмы)

2.1. Организационные (неэффективность системы управления,

Слайд 15Методы риск-анализа

Качественный метод – анализ источников риска с целью выявления актуальных рисковых

Методы риск-анализа

Качественный метод – анализ источников риска с целью выявления актуальных рисковых

Слайд 16Методология риск-анализа

На этапе проектирования:

Качественный анализ источников риска для конкретного проекта

Прогнозный количественный риск-анализ

Методология риск-анализа

На этапе проектирования:

Качественный анализ источников риска для конкретного проекта

Прогнозный количественный риск-анализ

Слайд 17В.И.Котов

В.И.Котов

Моделирование влияния рисковых событий на инвестиционный проект

В.И.Котов

В.И.Котов

Моделирование влияния рисковых событий на инвестиционный проект

Слайд 18В.И.Котов

В.И.Котов

Варианты целевых функций:

ASCF(T) (Accumulated Saldo Cash-Flow) – накопленное сальдо денежных потоков (состояние

В.И.Котов

В.И.Котов

Варианты целевых функций:

ASCF(T) (Accumulated Saldo Cash-Flow) – накопленное сальдо денежных потоков (состояние

Слайд 19В.И.Котов

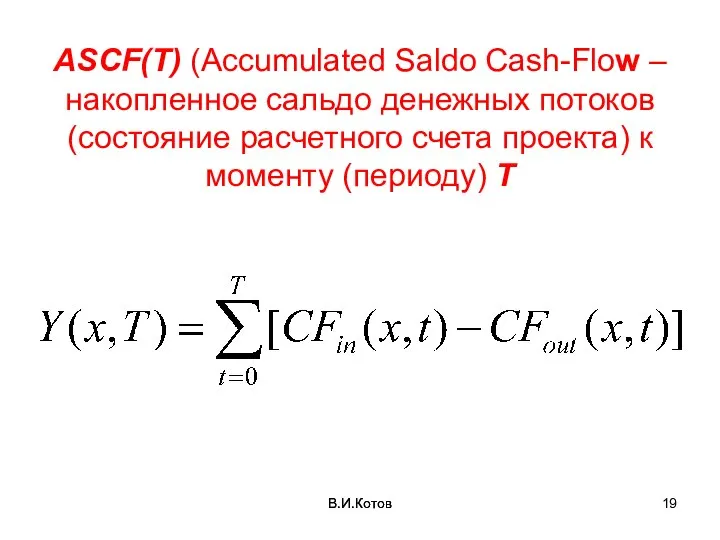

ASCF(T) (Accumulated Saldo Cash-Flow – накопленное сальдо денежных потоков (состояние расчетного счета

В.И.Котов

ASCF(T) (Accumulated Saldo Cash-Flow – накопленное сальдо денежных потоков (состояние расчетного счета

Слайд 20В.И.Котов

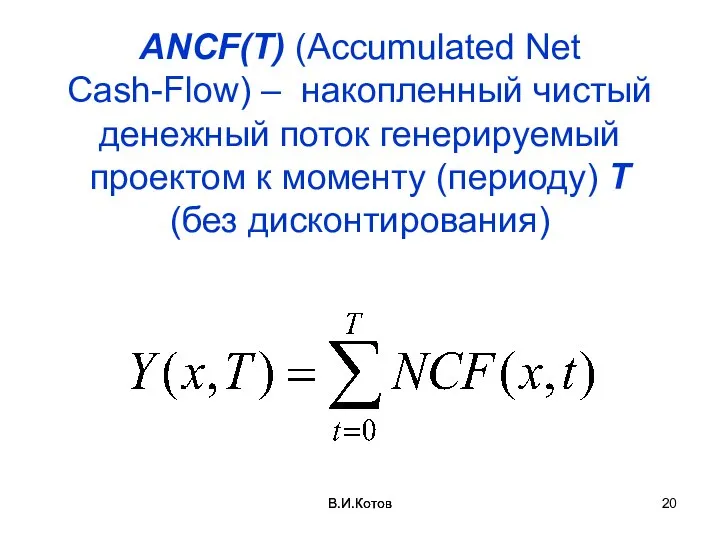

ANCF(T) (Accumulated Net Cash-Flow) – накопленный чистый денежный поток генерируемый проектом к

В.И.Котов

ANCF(T) (Accumulated Net Cash-Flow) – накопленный чистый денежный поток генерируемый проектом к

Слайд 21В.И.Котов

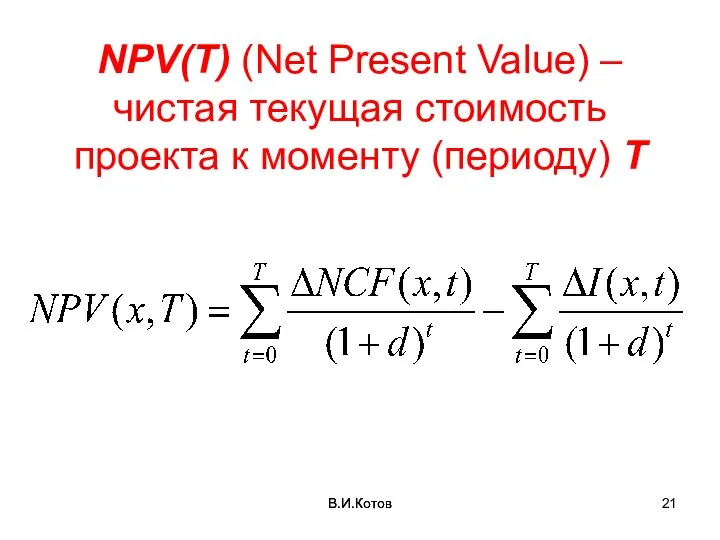

NPV(T) (Net Present Value) – чистая текущая стоимость проекта к моменту (периоду)

В.И.Котов

NPV(T) (Net Present Value) – чистая текущая стоимость проекта к моменту (периоду)

Слайд 22В.И.Котов

NCF(t) (Net Cash-Flow) – чистый денежный поток генерируемый проектом в момент (период)

В.И.Котов

NCF(t) (Net Cash-Flow) – чистый денежный поток генерируемый проектом в момент (период)

Слайд 23В.И.Котов

Срок окупаемости T= TbP

(Time back Period)

это решение трансцендентного уравнения:

В.И.Котов

Срок окупаемости T= TbP

(Time back Period)

это решение трансцендентного уравнения:

Слайд 24В.И.Котов

Profitability Index – PIТ

Коэффициент внутренней экономической эффективности к моменту (периоду) Т

В.И.Котов

Profitability Index – PIТ

Коэффициент внутренней экономической эффективности к моменту (периоду) Т

Слайд 25В.И.Котов

SCF(t) (Saldo Cash-Flow) – сальдо денежных потоков в момент (период) t

В.И.Котов

В.И.Котов

SCF(t) (Saldo Cash-Flow) – сальдо денежных потоков в момент (период) t

В.И.Котов

Слайд 26В.И.Котов

Внутренняя норма возврата IRR(T) к моменту (периоду) Т

– это решение нелинейного уравнения:

В.И.Котов

Внутренняя норма возврата IRR(T) к моменту (периоду) Т

– это решение нелинейного уравнения:

Слайд 27В.И.Котов

В.И.Котов

Определение функции чувствительности проекта к рискам

Целевая функция: Y(x,t)

Риск-параметры: xi (t)

Относительная функция чувствительности (при бесконечно

В.И.Котов

В.И.Котов

Определение функции чувствительности проекта к рискам

Целевая функция: Y(x,t)

Риск-параметры: xi (t)

Относительная функция чувствительности (при бесконечно

Слайд 28В.И.Котов

Экономический смысл

Чувствительность показывает на сколько процентов изменится целевая функция при изменении риск-параметра

В.И.Котов

Экономический смысл

Чувствительность показывает на сколько процентов изменится целевая функция при изменении риск-параметра

Слайд 29В.И.Котов

В.И.Котов

Модель расчета функций чувствительности

В.И.Котов

В.И.Котов

Модель расчета функций чувствительности

Слайд 30Работа с моделью

Два файла модели связаны друг с другом.

Файлы не переименовывать. Имя

Работа с моделью

Два файла модели связаны друг с другом.

Файлы не переименовывать. Имя

Слайд 31В.И.Котов

В.И.Котов

Свойства функций чувствительности

(для всех целевых функций, кроме NPV)

S(t) ≥ 0 для всех

В.И.Котов

В.И.Котов

Свойства функций чувствительности

(для всех целевых функций, кроме NPV)

S(t) ≥ 0 для всех

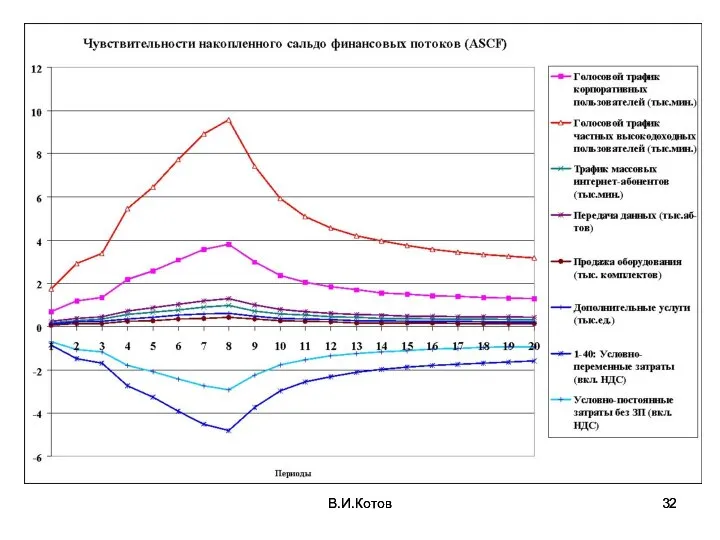

Слайд 32В.И.Котов

В.И.Котов

В.И.Котов

В.И.Котов

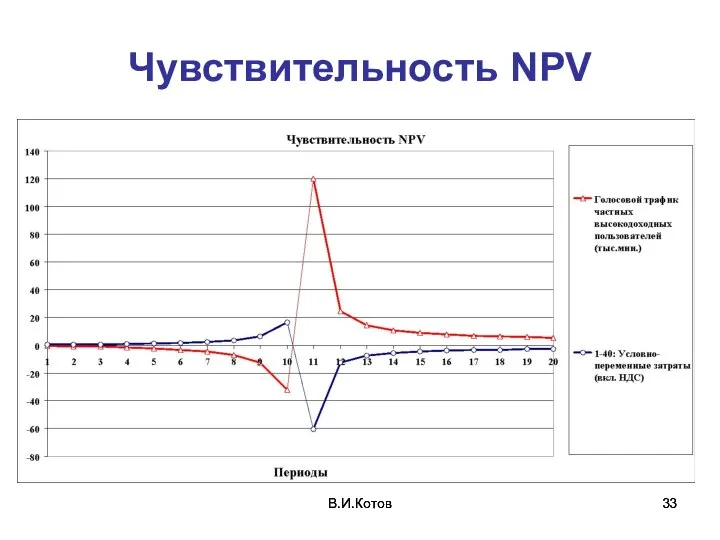

Слайд 33В.И.Котов

В.И.Котов

Чувствительность NPV

В.И.Котов

В.И.Котов

Чувствительность NPV

Слайд 34В.И.Котов

В.И.Котов

Что дает знание функций чувствительности?

Позволяет ранжировать риски, выделяя наиболее существенные.

Позволяет определить наиболее

В.И.Котов

В.И.Котов

Что дает знание функций чувствительности?

Позволяет ранжировать риски, выделяя наиболее существенные.

Позволяет определить наиболее

Слайд 35В.И.Котов

В.И.Котов

Локальная чувствительность (LS)

(определение)

– чувствительность при локальном (краткосрочном во времени) воздействии риск-параметра, т.е.

В.И.Котов

В.И.Котов

Локальная чувствительность (LS)

(определение)

– чувствительность при локальном (краткосрочном во времени) воздействии риск-параметра, т.е.

Слайд 36В.И.Котов

В.И.Котов

Реакция системы на локальное воздействие

Y

x

В.И.Котов

В.И.Котов

Реакция системы на локальное воздействие

Y

x

Слайд 37В.И.Котов

В.И.Котов

Глобальная чувствительность (GS)

(определение)

– чувствительность при глобальном (длительном по времени) воздействии риск-параметра,

В.И.Котов

В.И.Котов

Глобальная чувствительность (GS)

(определение)

– чувствительность при глобальном (длительном по времени) воздействии риск-параметра,

Слайд 38В.И.Котов

В.И.Котов

Реакция системы на глобальное воздействие

В.И.Котов

В.И.Котов

Реакция системы на глобальное воздействие

Слайд 39В.И.Котов

В.И.Котов

В.И.Котов

Что дает знание функций чувствительности?

Позволяет ранжировать риски, выделяя наиболее существенные.

Позволяет определить наиболее

В.И.Котов

В.И.Котов

В.И.Котов

Что дает знание функций чувствительности?

Позволяет ранжировать риски, выделяя наиболее существенные.

Позволяет определить наиболее

Слайд 40В.И.Котов

В.И.Котов

Рисковые характеристики сценария реализации проекта

Функции чувствительности вместе с показателями эффективности являются важными

В.И.Котов

В.И.Котов

Рисковые характеристики сценария реализации проекта

Функции чувствительности вместе с показателями эффективности являются важными

Слайд 41В.И.Котов

В.И.Котов

Влияние совокупности рисков

Если определены чувствительности независимо по всем N риск-параметрам, то можно

В.И.Котов

В.И.Котов

Влияние совокупности рисков

Если определены чувствительности независимо по всем N риск-параметрам, то можно

Слайд 42В.И.Котов

В.И.Котов

Минимизация чувствительности

при выборе сценария

Выбираем тот вариант сценария, у которого:

Для большей информативности можно

В.И.Котов

В.И.Котов

Минимизация чувствительности

при выборе сценария

Выбираем тот вариант сценария, у которого:

Для большей информативности можно

Слайд 43Интегральные индексы чувствительности инвестиционного проекта

В.И.Котов

Интегральные индексы чувствительности инвестиционного проекта

В.И.Котов

Слайд 44В.И.Котов

В.И.Котов

Индекс максимальной чувствительности к объемам продаж

Xq – вектор натуральных объемов продаж по

В.И.Котов

В.И.Котов

Индекс максимальной чувствительности к объемам продаж

Xq – вектор натуральных объемов продаж по

Слайд 45В.И.Котов

В.И.Котов

Индекс максимальной чувствительности к текущим издержкам

Xc – вектор из L статей текущих

В.И.Котов

В.И.Котов

Индекс максимальной чувствительности к текущим издержкам

Xc – вектор из L статей текущих

Слайд 46В.И.Котов

В.И.Котов

Индекс максимальной чувствительности к инвестиционным затратам

XIn – вектор из K статей инвестиционных

В.И.Котов

В.И.Котов

Индекс максимальной чувствительности к инвестиционным затратам

XIn – вектор из K статей инвестиционных

Слайд 47В.И.Котов

Экономический смысл IMS

Индекс максимальной чувствительности показывает на сколько процентов максимально может измениться

В.И.Котов

Экономический смысл IMS

Индекс максимальной чувствительности показывает на сколько процентов максимально может измениться

Слайд 48В.И.Котов

В.И.Котов

Случай, когда экстремальные значения не вполне информативны

В.И.Котов

В.И.Котов

Случай, когда экстремальные значения не вполне информативны

Слайд 49В.И.Котов

В.И.Котов

Индекс полной чувствительности

В.И.Котов

В.И.Котов

Индекс полной чувствительности

Слайд 50Индекс полной чувствительности к натуральным объемам продаж

при трапецеидальной аппроксимации

В.И.Котов

Индекс полной чувствительности к натуральным объемам продаж

при трапецеидальной аппроксимации

В.И.Котов

Слайд 51Индекс полной чувствительности к текущим издержкам

при трапецеидальной аппроксимации

В.И.Котов

Индекс полной чувствительности к текущим издержкам

при трапецеидальной аппроксимации

В.И.Котов

Слайд 52Индекс полной чувствительности к инвестиционным затратам

при трапецеидальной аппроксимации

В.И.Котов

Индекс полной чувствительности к инвестиционным затратам

при трапецеидальной аппроксимации

В.И.Котов

Слайд 53В.И.Котов

Экономический смысл ITS

Индекс полной чувствительности показывает на сколько процентов

в среднем

В.И.Котов

Экономический смысл ITS

Индекс полной чувствительности показывает на сколько процентов

в среднем

Слайд 54В.И.Котов

В.И.Котов

При сравнении проектов по степени рискованности

Рассчитываются функции чувствительности для всех инвестиционных проектов

В.И.Котов

В.И.Котов

При сравнении проектов по степени рискованности

Рассчитываются функции чувствительности для всех инвестиционных проектов

Слайд 55В.И.Котов

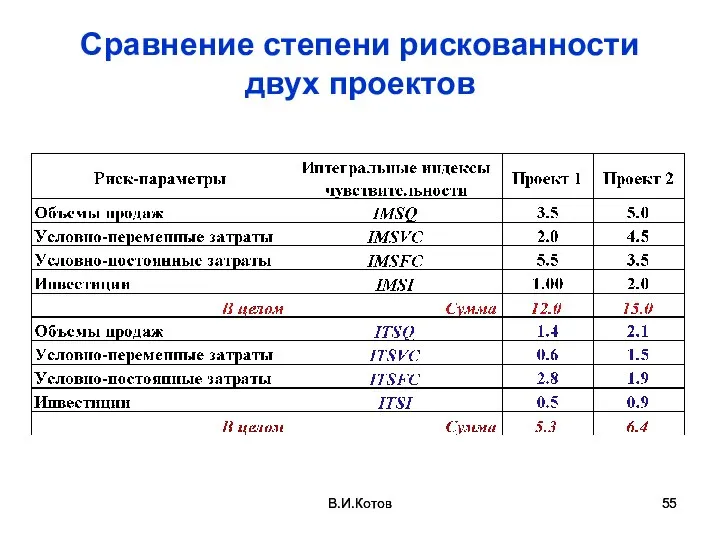

Сравнение степени рискованности двух проектов

В.И.Котов

В.И.Котов

Сравнение степени рискованности двух проектов

В.И.Котов

Слайд 56НЕЛИНЕЙНАЯ МОДЕЛЬ

ЧУВСТВИТЕЛЬНОСТИ

В.И.Котов

НЕЛИНЕЙНАЯ МОДЕЛЬ

ЧУВСТВИТЕЛЬНОСТИ

В.И.Котов

Слайд 57В.И.Котов

Общее определение линейности системы

Система (в том числе экономическая) линейна, если выполняются условия

В.И.Котов

Общее определение линейности системы

Система (в том числе экономическая) линейна, если выполняются условия

Слайд 58В.И.Котов

Условие аддитивности

Целевая функция аддитивна, если реакция экономической системы на совокупность воздействий (рисков)

В.И.Котов

Условие аддитивности

Целевая функция аддитивна, если реакция экономической системы на совокупность воздействий (рисков)

Слайд 59В.И.Котов

Условие гомогенности

Строго говоря, необходимо проверить выполнение для системы условия гомогенности (пропорциональности)

Если риск-параметр

В.И.Котов

Условие гомогенности

Строго говоря, необходимо проверить выполнение для системы условия гомогенности (пропорциональности)

Если риск-параметр

Слайд 60В.И.Котов

Для линейности экономической системы достаточно выполнения условия аддитивности

Это означает, что

выполнение условия

В.И.Котов

Для линейности экономической системы достаточно выполнения условия аддитивности

Это означает, что

выполнение условия

Слайд 61В.И.Котов

Нелинейная модель чувствительности

До сих пор мы полагали, что целевая функция (ЦФ) линейно

В.И.Котов

Нелинейная модель чувствительности

До сих пор мы полагали, что целевая функция (ЦФ) линейно

Слайд 62В.И.Котов

Ряд Тейлора для абсолютного отклонения целевой функции

(линейная и квадратичная составляющие):

В.И.Котов

Ряд Тейлора для абсолютного отклонения целевой функции

(линейная и квадратичная составляющие):

Слайд 63В.И.Котов

Общая нелинейная модель чувствительности второго порядка

В.И.Котов

Общая нелинейная модель чувствительности второго порядка

Слайд 64В.И.Котов

Нелинейная модель чувствительности для одного риск-параметра

В.И.Котов

Нелинейная модель чувствительности для одного риск-параметра

Слайд 65В.И.Котов

Метод двух экспериментов для определения чувствительностей

(первый вариант)

В.И.Котов

Метод двух экспериментов для определения чувствительностей

(первый вариант)

Слайд 66В.И.Котов

Второй вариант определения чувствительностей

В.И.Котов

Второй вариант определения чувствительностей

Слайд 67В.И.Котов

Нелинейная модель чувствительности для двух риск-параметров

В.И.Котов

Нелинейная модель чувствительности для двух риск-параметров

Слайд 68Экономический смысл взаимной чувствительности

Взаимная чувствительность показывает на сколько процентов полное относительное отклонение

Экономический смысл взаимной чувствительности

Взаимная чувствительность показывает на сколько процентов полное относительное отклонение

Слайд 69Если цена Р и натуральный объем продаж Q являются риск-параметрами, то Y(p,Q)

В

Если цена Р и натуральный объем продаж Q являются риск-параметрами, то Y(p,Q)

В

Слайд 70В.И.Котов

Метод функций чувствительности является универсальным инструментом риск-анализа и свободен от приписываемых ему

В.И.Котов

Метод функций чувствительности является универсальным инструментом риск-анализа и свободен от приписываемых ему

Слайд 71В.И.Котов

В.И.Котов

Неопределенность

Неопределенность – это неустранимое свойство рыночной среды, связанное с тем, что на

В.И.Котов

В.И.Котов

Неопределенность

Неопределенность – это неустранимое свойство рыночной среды, связанное с тем, что на

Слайд 72В.И.Котов

В.И.Котов

Вероятность и возможность

При анализе процессов, подчиняющихся статистическим законам, можно использовать теорию вероятности.

Для

В.И.Котов

В.И.Котов

Вероятность и возможность

При анализе процессов, подчиняющихся статистическим законам, можно использовать теорию вероятности.

Для

Слайд 73В.И.Котов

В.И.Котов

Нечеткие множества

(этапы развития теории)

В 1965 году Лотфи А. Заде (Lotfi A. Zadeh),

В.И.Котов

В.И.Котов

Нечеткие множества

(этапы развития теории)

В 1965 году Лотфи А. Заде (Lotfi A. Zadeh),

Слайд 74В.И.Котов

Четкие и нечеткие множества

Для ЧМ элемент либо принадлежит этому множеству, либо нет

В.И.Котов

Четкие и нечеткие множества

Для ЧМ элемент либо принадлежит этому множеству, либо нет

Слайд 75В.И.Котов

В.И.Котов

Основные определения

Носитель U – это универсальное множество, к которому относятся все результаты

В.И.Котов

В.И.Котов

Основные определения

Носитель U – это универсальное множество, к которому относятся все результаты

Слайд 76В.И.Котов

В.И.Котов

Основные определения

(продолжение)

Функция принадлежности μА(x) – это функция, областью определения которой является носитель

В.И.Котов

В.И.Котов

Основные определения

(продолжение)

Функция принадлежности μА(x) – это функция, областью определения которой является носитель

Слайд 77В.И.Котов

Четкое и нечеткое множества

Функция принадлежности четкого множества

В.И.Котов

Четкое и нечеткое множества

Функция принадлежности четкого множества

Слайд 78В.И.Котов

В.И.Котов

Пример

функции принадлежности

Ось значений риск-параметра X ∈ U

В.И.Котов

В.И.Котов

Пример

функции принадлежности

Ось значений риск-параметра X ∈ U

Слайд 79В.И.Котов

Нечеткие числа и операции

над ними

Нечеткое число – это нечеткое подмножество множества действительных

В.И.Котов

Нечеткие числа и операции

над ними

Нечеткое число – это нечеткое подмножество множества действительных

Слайд 80В.И.Котов

В.И.Котов

Нечеткий риск-параметр

(трапециевидное число)

α - уровень

В.И.Котов

В.И.Котов

Нечеткий риск-параметр

(трапециевидное число)

α - уровень

Слайд 81В.И.Котов

Нечеткий риск-параметр

(треугольное число)

В.И.Котов

Нечеткий риск-параметр

(треугольное число)

Слайд 82В.И.Котов

Свойства треугольных и трапециевидных чисел

действительное число есть частный случай треугольного нечеткого числа;

сумма

В.И.Котов

Свойства треугольных и трапециевидных чисел

действительное число есть частный случай треугольного нечеткого числа;

сумма

Слайд 83В.И.Котов

В.И.Котов

Мягкие вычисления

(нечеткая арифметика)

Для любого α-уровня принадлежности:

операция "сложения":

[a1, a2] (+) [b1, b2]

В.И.Котов

В.И.Котов

Мягкие вычисления

(нечеткая арифметика)

Для любого α-уровня принадлежности:

операция "сложения":

[a1, a2] (+) [b1, b2]

Слайд 84В.И.Котов

Нечеткие функции

Поле нечетких чисел – это несчетное множество нечетких чисел.

Нечеткая функция –

В.И.Котов

Нечеткие функции

Поле нечетких чисел – это несчетное множество нечетких чисел.

Нечеткая функция –

Слайд 85В.И.Котов

Свойства нечетких функций

сложение: сумма (разность) треугольных функций есть треугольная функция;

умножение на число

В.И.Котов

Свойства нечетких функций

сложение: сумма (разность) треугольных функций есть треугольная функция;

умножение на число

Слайд 86В.И.Котов

В.И.Котов

α-уровневый принцип обобщения

Пусть:

- функция от n независимых переменных с аргументами xi

заданными

В.И.Котов

В.И.Котов

α-уровневый принцип обобщения

Пусть:

- функция от n независимых переменных с аргументами xi

заданными

Слайд 87В.И.Котов

В.И.Котов

α-уровневый принцип обобщения

(продолжение)

Значением нечеткой функции:

называется нечеткое число:

В.И.Котов

В.И.Котов

α-уровневый принцип обобщения

(продолжение)

Значением нечеткой функции:

называется нечеткое число:

Слайд 88В.И.Котов

В.И.Котов

α-уровневый принцип обобщения

(продолжение)

Нижняя (-) и верхняя (+) границы α–уровня нечеткой функции будут,

В.И.Котов

В.И.Котов

α-уровневый принцип обобщения

(продолжение)

Нижняя (-) и верхняя (+) границы α–уровня нечеткой функции будут,

Слайд 89В.И.Котов

В.И.Котов

α-уровневый принцип обобщения

(окончание)

Применение α-уровневого принципа обобщения сводится к решению для каждого α–уровня

В.И.Котов

В.И.Котов

α-уровневый принцип обобщения

(окончание)

Применение α-уровневого принципа обобщения сводится к решению для каждого α–уровня

Слайд 90Нечеткие аргумент и функция треугольного вида

В.И.Котов

Нечеткие аргумент и функция треугольного вида

В.И.Котов

Слайд 91В.И.Котов

Функция: «Прогноз продаж за период t» есть треугольное число [F2(t), F3(t), F1(t)]

В.И.Котов

Функция: «Прогноз продаж за период t» есть треугольное число [F2(t), F3(t), F1(t)]

![В.И.Котов Функция: «Прогноз продаж за период t» есть треугольное число [F2(t), F3(t), F1(t)]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1031005/slide-90.jpg)

Слайд 92В.И.Котов

В.И.Котов

Оценка одновременного влияния совокупности рисков

Полное относительное отклонение целевой

функции при воздействии N

В.И.Котов

В.И.Котов

Оценка одновременного влияния совокупности рисков

Полное относительное отклонение целевой

функции при воздействии N

Слайд 93В.И.Котов

В.И.Котов

Нечеткое относительное отклонение целевой функции (ЦФ) треугольного типа

На основе «мягких»

В.И.Котов

В.И.Котов

Нечеткое относительное отклонение целевой функции (ЦФ) треугольного типа

На основе «мягких»

Слайд 94Для трапециевидных нечетких относительных отклонений риск-параметров имеем:

На этапе качественного риск-анализа, для каждого

Для трапециевидных нечетких относительных отклонений риск-параметров имеем:

На этапе качественного риск-анализа, для каждого

Слайд 95Рассчитываем нечеткое относительное отклонение целевой функции трапециевидного типа

В.И.Котов

Рассчитываем нечеткое относительное отклонение целевой функции трапециевидного типа

В.И.Котов

Слайд 96В.И.Котов

В.И.Котов

Границы относительных отклонений накопленного сальдо денежных потоков

(наихудший и наилучший случаи)

В.И.Котов

В.И.Котов

Границы относительных отклонений накопленного сальдо денежных потоков

(наихудший и наилучший случаи)

Слайд 97В.И.Котов

В.И.Котов

Оценка вероятности одновременного воздействия k рисковых событий из N

Число комбинаций из N

В.И.Котов

В.И.Котов

Оценка вероятности одновременного воздействия k рисковых событий из N

Число комбинаций из N

Слайд 98В.И.Котов

Вероятности одновременного действия различных совокупностей из 10 рисковых событий

В.И.Котов

В.И.Котов

Вероятности одновременного действия различных совокупностей из 10 рисковых событий

В.И.Котов

Слайд 99Нечеткая оценка математического ожидания границ отклонения целевой функции при одновременном воздействии совокупности

Нечеткая оценка математического ожидания границ отклонения целевой функции при одновременном воздействии совокупности

Слайд 100В.И.Котов

Границы математического ожидания отклонений целевой функции ASCF(T) при воздействии совокупности рисков трапециевидного

В.И.Котов

Границы математического ожидания отклонений целевой функции ASCF(T) при воздействии совокупности рисков трапециевидного

Слайд 101Математическое ожидание функции принадлежности µ(х)

Поскольку мы не знаем вероятности попадания нечеткого риск-параметра

Математическое ожидание функции принадлежности µ(х)

Поскольку мы не знаем вероятности попадания нечеткого риск-параметра

Слайд 102В.И.Котов

Нечеткая модель риск-анализа на основе функций чувствительности позволяет:

В четыре раза (при риск-параметрах

В.И.Котов

Нечеткая модель риск-анализа на основе функций чувствительности позволяет:

В четыре раза (при риск-параметрах

Слайд 103В.И.Котов

В.И.Котов

Оценка рисковой составляющей в ставке дисконта

Ставка дисконта: 1 + d = (

В.И.Котов

В.И.Котов

Оценка рисковой составляющей в ставке дисконта

Ставка дисконта: 1 + d = (

Слайд 104В.И.Котов

В.И.Котов

Оценка рисковой составляющей в ставке дисконта (продолжение)

Возвращаемся к исходной модели и с

В.И.Котов

В.И.Котов

Оценка рисковой составляющей в ставке дисконта (продолжение)

Возвращаемся к исходной модели и с

Слайд 105В.И.Котов

В.И.Котов

Слайд 106Расчет рисковой поправки

(пример)

В.И.Котов

Ставка дисконтирования без учета риска:

1 + d0 = 1 +

Расчет рисковой поправки

(пример)

В.И.Котов

Ставка дисконтирования без учета риска:

1 + d0 = 1 +

Презентация на тему Стволовые клетки

Презентация на тему Стволовые клетки  Рукописная книга

Рукописная книга ОАО «Акционерная компания Лысьвенский металлургический завод»

ОАО «Акционерная компания Лысьвенский металлургический завод» АКБ «Мострансбанк» ОАО

АКБ «Мострансбанк» ОАО Климат Северной Америки

Климат Северной Америки Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода

Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода Национальная система квалификаций: структура, понятийный аппарат, основные участники

Национальная система квалификаций: структура, понятийный аппарат, основные участники Развитие клиентской базы

Развитие клиентской базы Презентация на тему Пещеры мира

Презентация на тему Пещеры мира  Экспертиза реализованных проектов - для НКО

Экспертиза реализованных проектов - для НКО Значение снов Веры Павловны

Значение снов Веры Павловны Древний город Афины

Древний город Афины №1 Организация простейшей сети

№1 Организация простейшей сети Титовские чтения

Титовские чтения Sport in unserem Leben

Sport in unserem Leben  ИСТОРИЯ СЕМЬИ в истории страны

ИСТОРИЯ СЕМЬИ в истории страны SPORT IN OUR LIFE

SPORT IN OUR LIFE Участие граждан в политической жизни

Участие граждан в политической жизни П. Кривоногов. Защитники Брестской крепости. 1951

П. Кривоногов. Защитники Брестской крепости. 1951 Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury

Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury Гражданские правоотношения

Гражданские правоотношения איתור מידע של שעות פעילות במודעות, התמצאות בזמן

איתור מידע של שעות פעילות במודעות, התמצאות בזמן Подготовка к контрольной работе №1

Подготовка к контрольной работе №1 Презентация на тему Реки России

Презентация на тему Реки России Тестовая методика Диагностики устной и письменной речи младших школьников

Тестовая методика Диагностики устной и письменной речи младших школьников Городская целевая программа «Демографическое развитие г.Шумерля»

Городская целевая программа «Демографическое развитие г.Шумерля» Cloud Computing в науке и образовании:новые возможности для ВУЗов

Cloud Computing в науке и образовании:новые возможности для ВУЗов ПЕРВЫЕ ЗВУКИ

ПЕРВЫЕ ЗВУКИ