Проблемы пресечения злоупотребления налоговыми правами в сфере взимания налога на доходы физических лиц

- Проблемы пресечения злоупотребления налоговыми правами в сфере взимания налога на доходы физических лиц

Содержание

- 2. Концепция «злоупотребление налоговыми правами» Оценочный критерий Как оценка обоснованности налоговой выгоды, полученной налогоплательщиком Субъективный критерий Как

- 3. Злоупотребление налоговым правом при уплате НДФЛ является формой осуществления налогоплательщиком своего субъективного права, совершаемой: При исполнении

- 4. Критерии необоснованности налоговой выгоды, полученной плательщиком НДФЛ с точки зрения судебной практики: Характер экономических последствий действий

- 5. Критерий «обоснованности налоговой выгоды в действиях плательщика НДФЛ » с позиций судебной практики Принцип необходимости надлежащего

- 6. «Деловая цель» как совокупность причин, свидетельствующих о намерении плательщика НДФЛ получить экономический эффект в результате своей

- 7. Критерии оценки документов, признаваемых судом доказательствами по делам о получении налоговой выгоды при уплате НДФЛ. документы,

- 9. Скачать презентацию

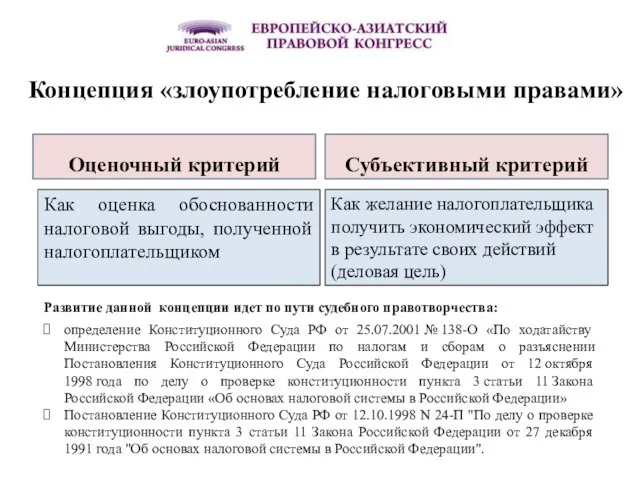

Слайд 2Концепция «злоупотребление налоговыми правами»

Оценочный критерий

Как оценка обоснованности налоговой выгоды, полученной налогоплательщиком

Субъективный

Концепция «злоупотребление налоговыми правами»

Оценочный критерий

Как оценка обоснованности налоговой выгоды, полученной налогоплательщиком

Субъективный

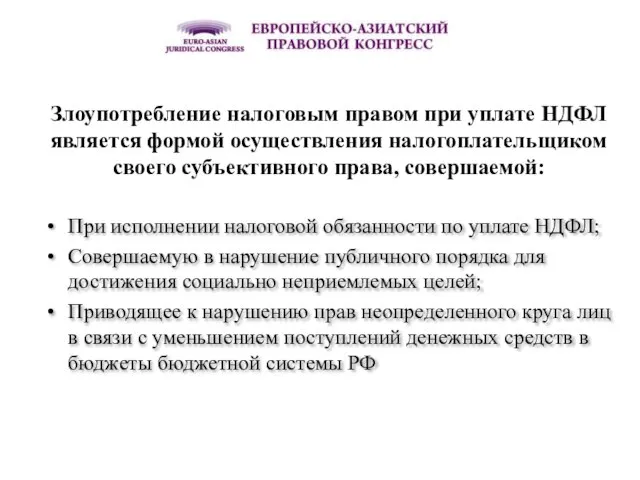

Слайд 3Злоупотребление налоговым правом при уплате НДФЛ является формой осуществления налогоплательщиком своего субъективного

Злоупотребление налоговым правом при уплате НДФЛ является формой осуществления налогоплательщиком своего субъективного

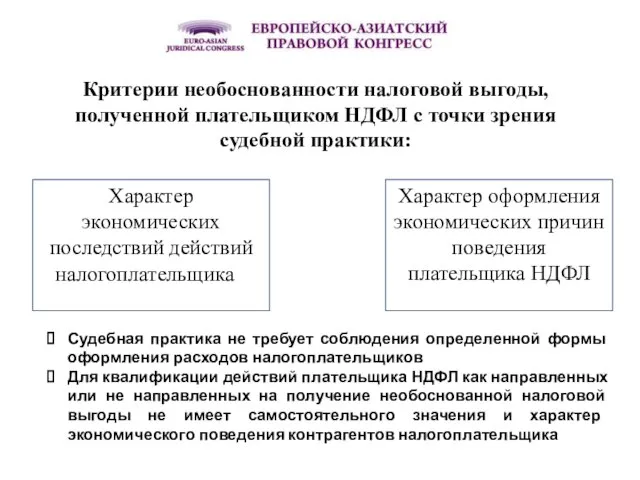

Слайд 4Критерии необоснованности налоговой выгоды, полученной плательщиком НДФЛ с точки зрения судебной практики:

Характер

Критерии необоснованности налоговой выгоды, полученной плательщиком НДФЛ с точки зрения судебной практики:

Характер

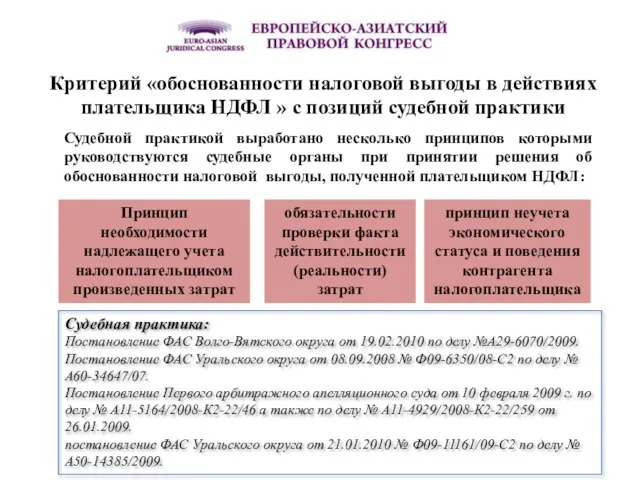

Слайд 5Критерий «обоснованности налоговой выгоды в действиях плательщика НДФЛ » с позиций судебной

Критерий «обоснованности налоговой выгоды в действиях плательщика НДФЛ » с позиций судебной

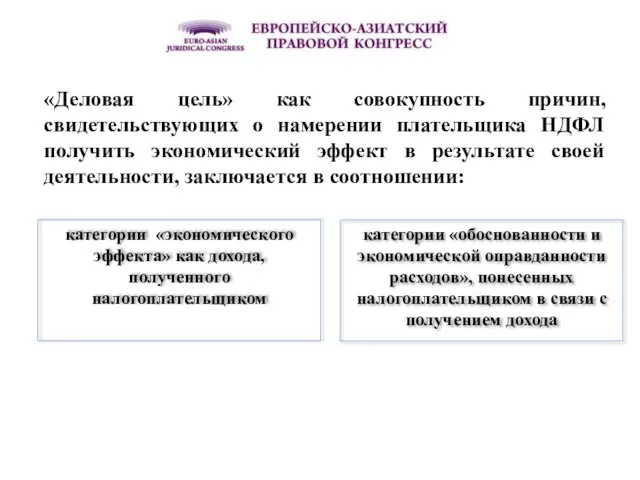

Слайд 6«Деловая цель» как совокупность причин, свидетельствующих о намерении плательщика НДФЛ получить экономический

«Деловая цель» как совокупность причин, свидетельствующих о намерении плательщика НДФЛ получить экономический

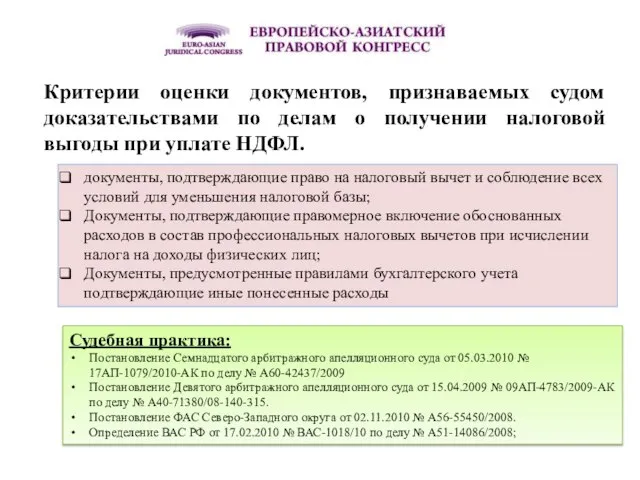

Слайд 7Критерии оценки документов, признаваемых судом доказательствами по делам о получении налоговой выгоды

Критерии оценки документов, признаваемых судом доказательствами по делам о получении налоговой выгоды

Атомно-абсорбционная спектроскопия

Атомно-абсорбционная спектроскопия История возникновения числа

История возникновения числа НДФЛ. Заработная плата (оплата труда работника)

НДФЛ. Заработная плата (оплата труда работника) Презентация на тему Русский интуитивизм

Презентация на тему Русский интуитивизм Лекция 3

Лекция 3 Системный блок

Системный блок Вклад ученых-физиков в дело Великой Победы

Вклад ученых-физиков в дело Великой Победы От детства к зрелости. Воспитание ребенка в семье

От детства к зрелости. Воспитание ребенка в семье Классификация цепей поставок и их краткая характеристика Ненадышина Т., Губанова М.

Классификация цепей поставок и их краткая характеристика Ненадышина Т., Губанова М. Изучение готовности первоклассников к обучению в школе

Изучение готовности первоклассников к обучению в школе Is it good to be young

Is it good to be young  О едином подходе к формированию ОК-компетенций в области Техники и технологии

О едином подходе к формированию ОК-компетенций в области Техники и технологии Презентация на тему Грибы - двойники

Презентация на тему Грибы - двойники безопасность

безопасность Счастливые отношения в семье. Вводный вебинар

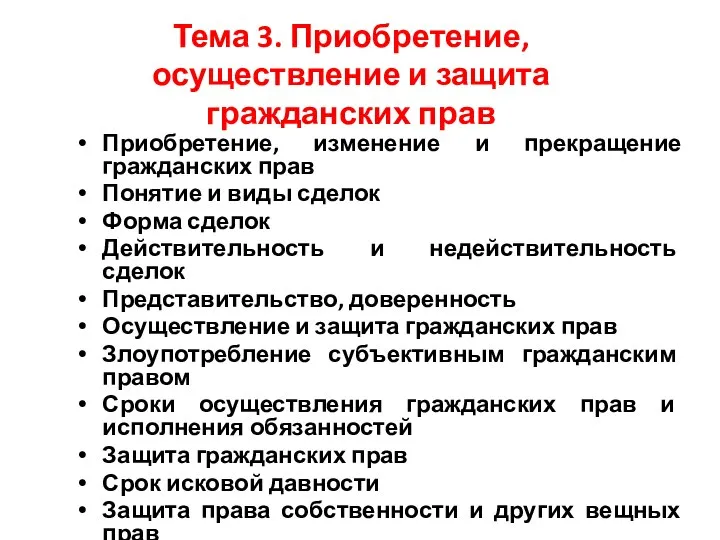

Счастливые отношения в семье. Вводный вебинар ОГП тема 3

ОГП тема 3 Презентация на тему Тип Кольчатые черви

Презентация на тему Тип Кольчатые черви Информационный проект нового поколения

Информационный проект нового поколения «Национальное бесконечно богато…» Д.С. Лихачёв

«Национальное бесконечно богато…» Д.С. Лихачёв Школьная ассоциация нового самоуправления

Школьная ассоциация нового самоуправления Тест по теме: «Столетняя война»

Тест по теме: «Столетняя война» Продаем 3-комнатную квартиру в Омске

Продаем 3-комнатную квартиру в Омске Печать автомобильных деталей на 3D-принтере

Печать автомобильных деталей на 3D-принтере Привлечение финансирования через ЗПИФ

Привлечение финансирования через ЗПИФ Проблемные кредиты – итальянский опыт

Проблемные кредиты – итальянский опыт Как выбрать инструмент для решения проблемы

Как выбрать инструмент для решения проблемы Презентация на тему Развивающее обучение что это такое

Презентация на тему Развивающее обучение что это такое  Предпринимательство и предприниматель

Предпринимательство и предприниматель