- Риск и доходность предприятия

Содержание

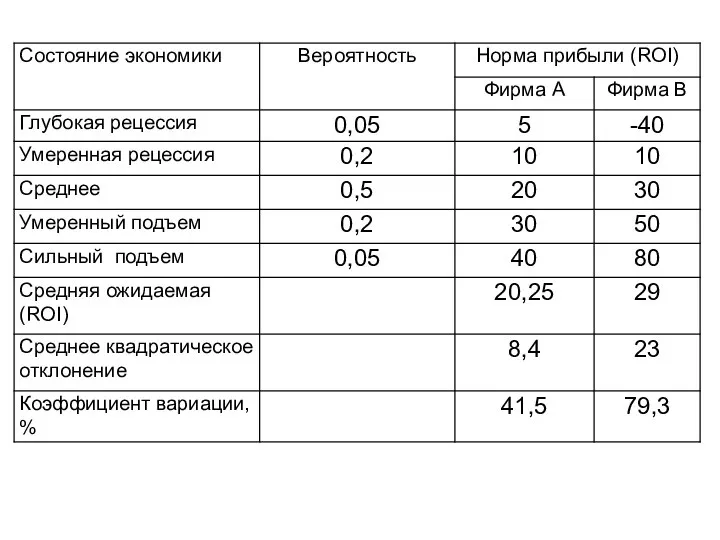

- 2. Деятельность фирмы неразрывно связана с риском. Это так называемый риск хозяйственной деятельности или бизнес риск. Этот

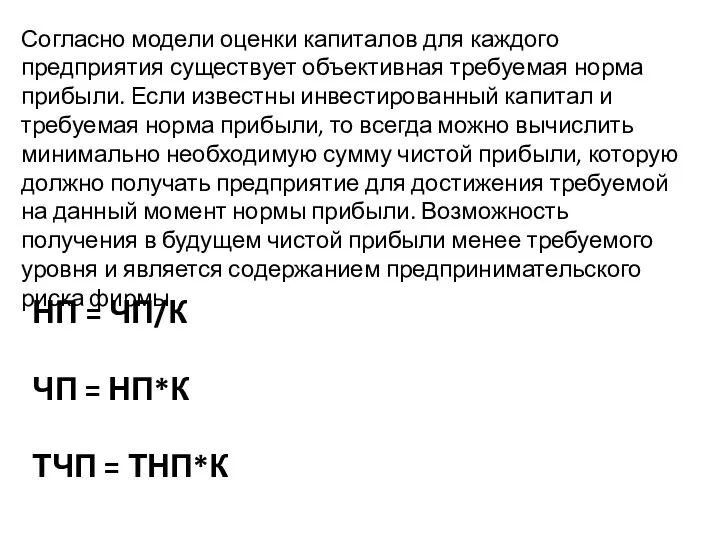

- 4. Согласно модели оценки капиталов для каждого предприятия существует объективная требуемая норма прибыли. Если известны инвестированный капитал

- 7. Риск хозяйственной деятельности зависит от многих факторов; важнейшее из них: 1. Изменчивость спроса. Чем более стабильный

- 8. 5. Способность к развитию новых продуктов. Фирмы в отраслях, быстро развивающих технологии, например фармацевтика или компьютерные

- 9. Для оценки и управления риском предприятия применяются индикаторы экспрес-диагностики риска на основе оценки операционного и финансового

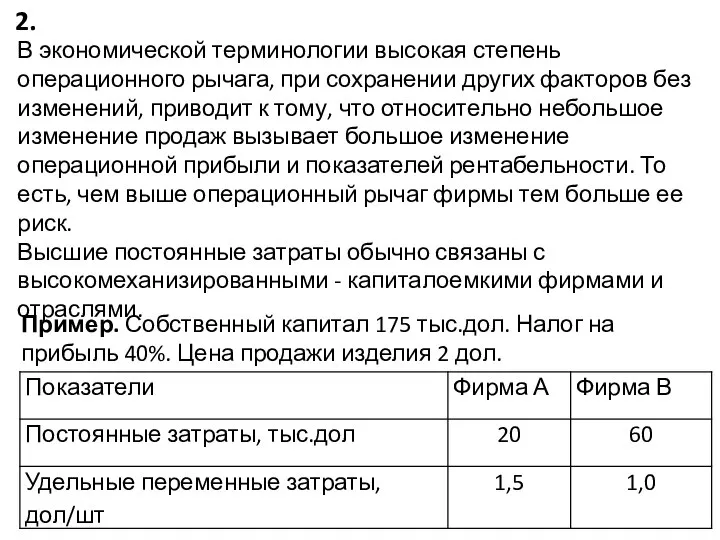

- 10. 2. В экономической терминологии высокая степень операционного рычага, при сохранении других факторов без изменений, приводит к

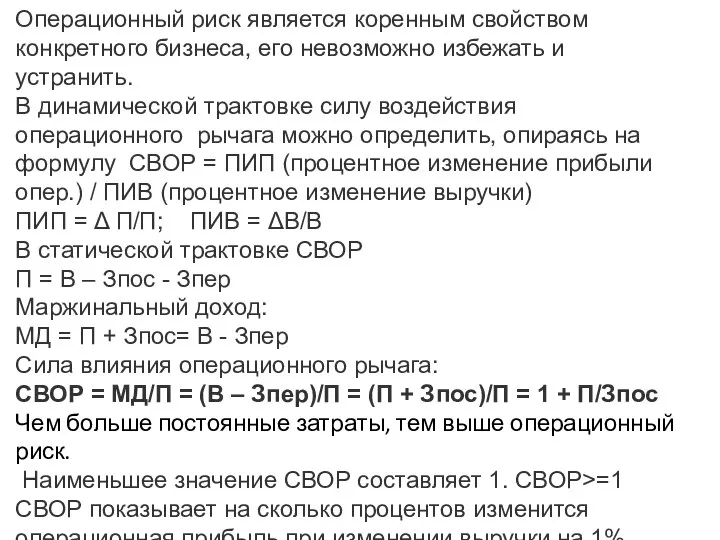

- 13. Операционный риск является коренным свойством конкретного бизнеса, его невозможно избежать и устранить. В динамической трактовке силу

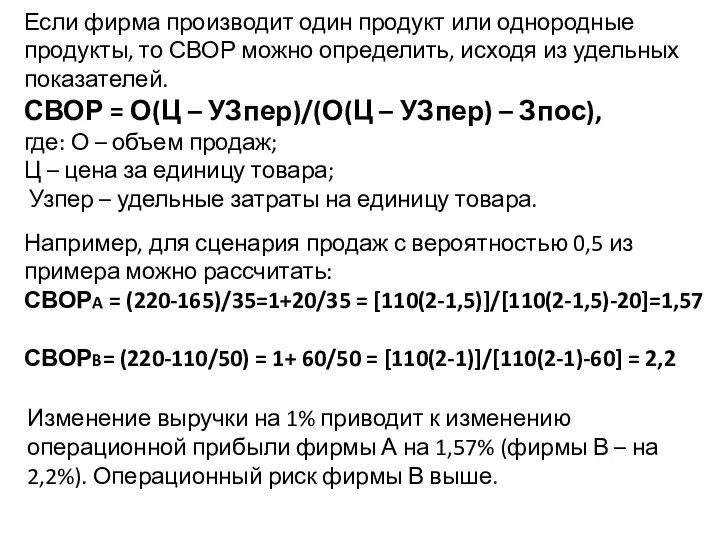

- 14. Например, для сценария продаж с вероятностью 0,5 из примера можно рассчитать: СВОРA = (220-165)/35=1+20/35 = [110(2-1,5)]/[110(2-1,5)-20]=1,57

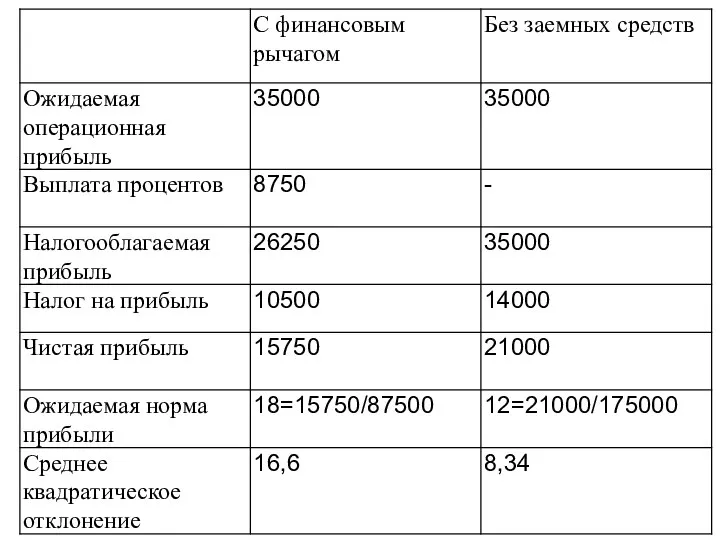

- 15. 3. Финансовый риск – это дополнительный риск собственников при использовании фирмой заемного капитала. Предположим, что фирма

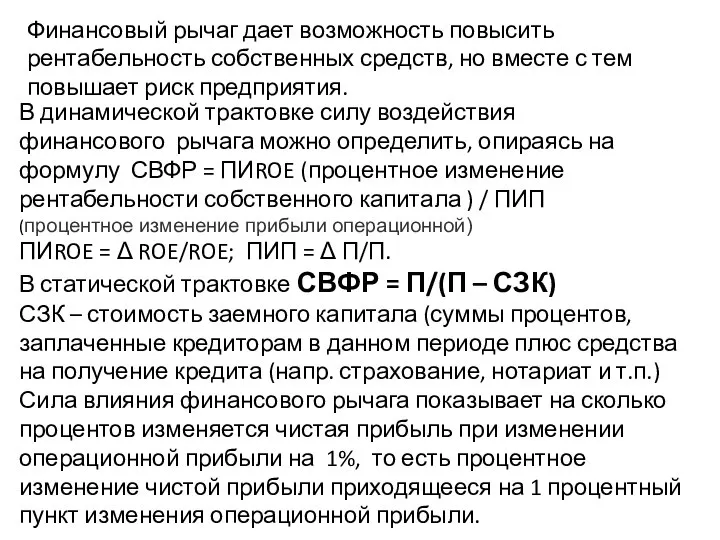

- 17. Финансовый рычаг дает возможность повысить рентабельность собственных средств, но вместе с тем повышает риск предприятия. В

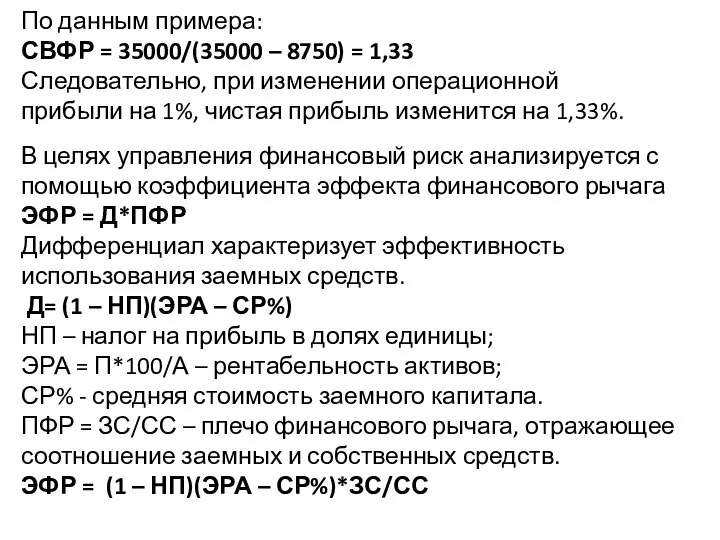

- 18. В целях управления финансовый риск анализируется с помощью коэффициента эффекта финансового рычага ЭФР = Д*ПФР Дифференциал

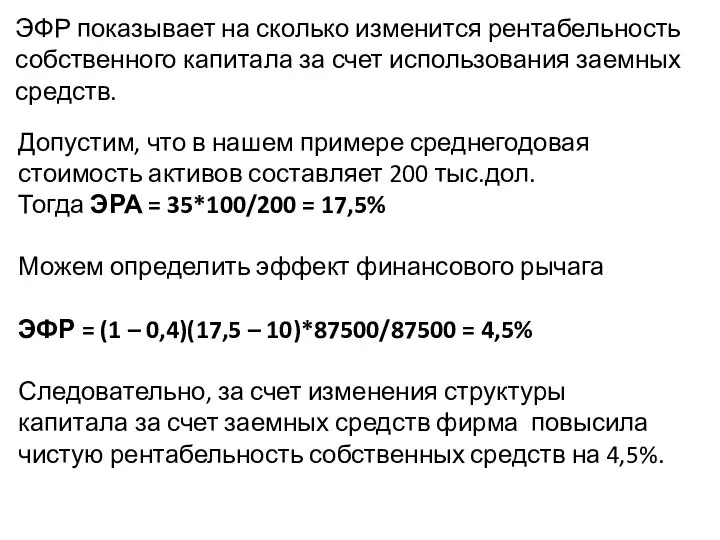

- 19. ЭФР показывает на сколько изменится рентабельность собственного капитала за счет использования заемных средств. Допустим, что в

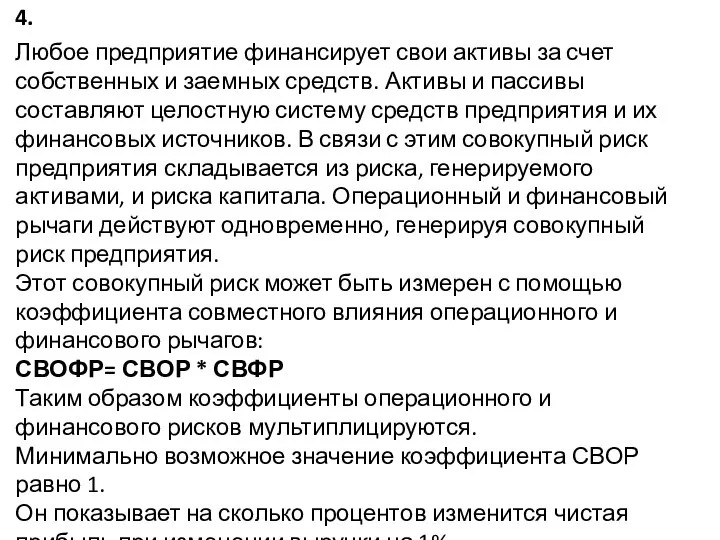

- 20. 4. Любое предприятие финансирует свои активы за счет собственных и заемных средств. Активы и пассивы составляют

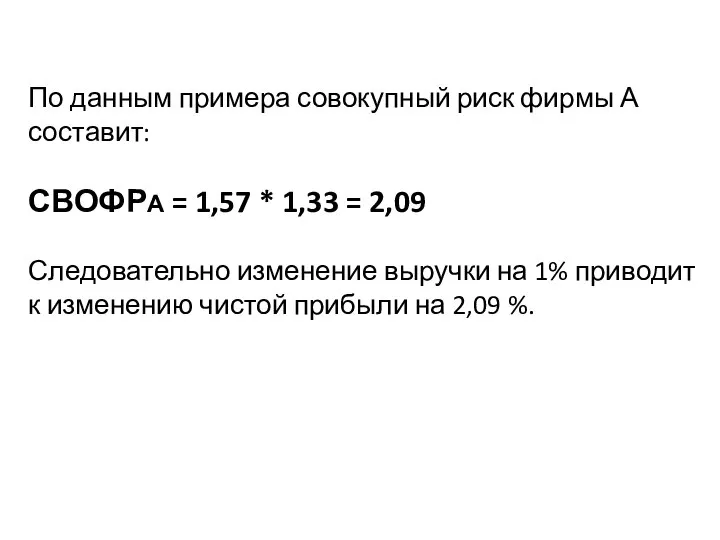

- 21. По данным примера совокупный риск фирмы А составит: СВОФРА = 1,57 * 1,33 = 2,09 Следовательно

- 24. Скачать презентацию

Слайд 2Деятельность фирмы неразрывно связана с риском. Это так называемый риск хозяйственной деятельности

Деятельность фирмы неразрывно связана с риском. Это так называемый риск хозяйственной деятельности

Слайд 4Согласно модели оценки капиталов для каждого предприятия существует объективная требуемая норма прибыли.

Согласно модели оценки капиталов для каждого предприятия существует объективная требуемая норма прибыли.

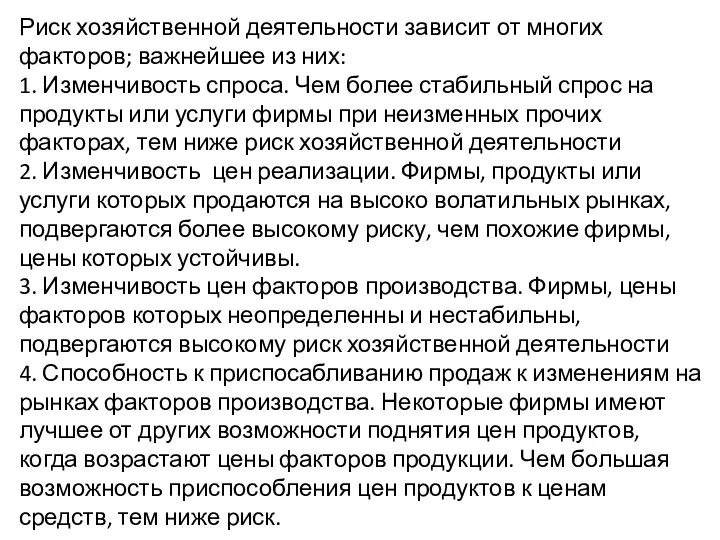

Слайд 7Риск хозяйственной деятельности зависит от многих факторов; важнейшее из них:

1. Изменчивость спроса.

Риск хозяйственной деятельности зависит от многих факторов; важнейшее из них:

1. Изменчивость спроса.

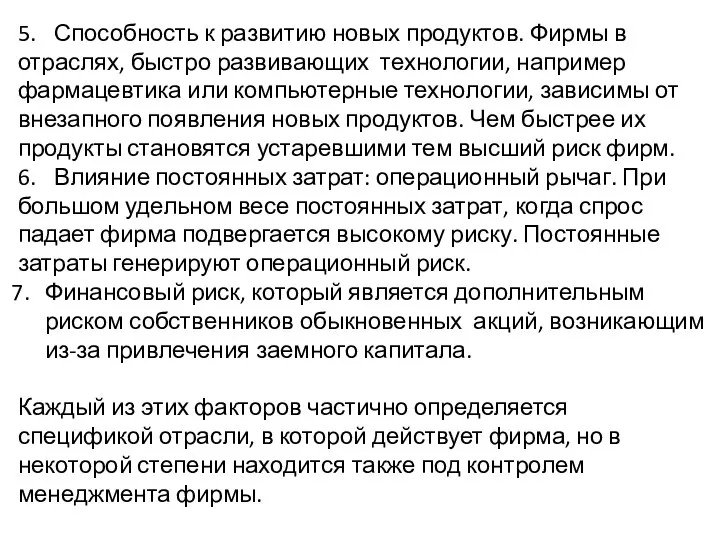

Слайд 85. Способность к развитию новых продуктов. Фирмы в отраслях, быстро развивающих технологии, например

5. Способность к развитию новых продуктов. Фирмы в отраслях, быстро развивающих технологии, например

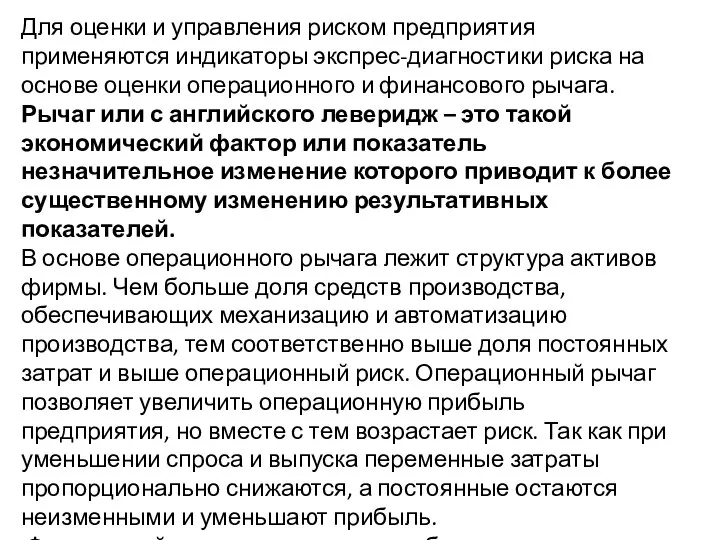

Слайд 9Для оценки и управления риском предприятия применяются индикаторы экспрес-диагностики риска на основе

Для оценки и управления риском предприятия применяются индикаторы экспрес-диагностики риска на основе

Слайд 102.

В экономической терминологии высокая степень операционного рычага, при сохранении других факторов без

2.

В экономической терминологии высокая степень операционного рычага, при сохранении других факторов без

Слайд 13Операционный риск является коренным свойством конкретного бизнеса, его невозможно избежать и устранить.

В динамической трактовке силу

Операционный риск является коренным свойством конкретного бизнеса, его невозможно избежать и устранить.

В динамической трактовке силу

Слайд 14Например, для сценария продаж с вероятностью 0,5 из примера можно рассчитать:

СВОРA =

Например, для сценария продаж с вероятностью 0,5 из примера можно рассчитать:

СВОРA =

Слайд 153.

Финансовый риск – это дополнительный риск собственников при использовании фирмой заемного капитала.

3.

Финансовый риск – это дополнительный риск собственников при использовании фирмой заемного капитала.

Слайд 17Финансовый рычаг дает возможность повысить рентабельность собственных средств, но вместе с тем

Финансовый рычаг дает возможность повысить рентабельность собственных средств, но вместе с тем

Слайд 18В целях управления финансовый риск анализируется с помощью коэффициента эффекта финансового рычага

ЭФР

В целях управления финансовый риск анализируется с помощью коэффициента эффекта финансового рычага

ЭФР

Слайд 19ЭФР показывает на сколько изменится рентабельность собственного капитала за счет использования заемных

ЭФР показывает на сколько изменится рентабельность собственного капитала за счет использования заемных

Слайд 204.

Любое предприятие финансирует свои активы за счет собственных и заемных средств. Активы

4.

Любое предприятие финансирует свои активы за счет собственных и заемных средств. Активы

Слайд 21По данным примера совокупный риск фирмы А составит:

СВОФРА = 1,57 * 1,33

По данным примера совокупный риск фирмы А составит:

СВОФРА = 1,57 * 1,33

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест»

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест» ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Ядовитые и Лекарственные растения

Ядовитые и Лекарственные растения Санта-Мария-деи-Мираколи Венеция

Санта-Мария-деи-Мираколи Венеция Портрет

Портрет Презентация на тему Никола Тесла (1856-1943)

Презентация на тему Никола Тесла (1856-1943) Multisensory approach to teaching English

Multisensory approach to teaching English Машиноведение

Машиноведение Понятие, содержание и признаки права

Понятие, содержание и признаки права Физические основы надежности

Физические основы надежности Балет

Балет Цунами

Цунами Лучше папы друга нет!

Лучше папы друга нет! Презентация на тему Первичная обработка рыбы

Презентация на тему Первичная обработка рыбы Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения

Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения Профессия моего папы - машинист буровой установки

Профессия моего папы - машинист буровой установки HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах

HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах День открытых дверей

День открытых дверей Здоровьесберегающие технологии учебного процесса

Здоровьесберегающие технологии учебного процесса Презентация на тему Характеристика политических центров Древнерусского государства

Презентация на тему Характеристика политических центров Древнерусского государства  Фон презентации. Изменение фона.

Фон презентации. Изменение фона. Гидросфера

Гидросфера Частичная репликация эксперимента по статье Фрейминг решений и психология выбора

Частичная репликация эксперимента по статье Фрейминг решений и психология выбора Золотые ворота в Древнюю Русь

Золотые ворота в Древнюю Русь УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ

УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт Прямоугольный параллелепипед. Куб (5 класс)

Прямоугольный параллелепипед. Куб (5 класс) В стране не выученных уроков

В стране не выученных уроков