- Риски банковского сектора и стратегия выхода из антикризисных мер

Содержание

- 2. Глобальный контекст Низкий иммунитет РФ к негативному влиянию внешней конъюнктуры (зависимость от рисков глобальной экономики) «Exit

- 3. Возрастающие риски: Убыточность деятельности (153 банка являются убыточными по 1Q 2010, совокупная прибыль банковского сектора –

- 4. Количество убыточных банков растет, а возможности по наращиванию прибыли по-прежнему ограничены Узкий круг заемщиков приемлемого качества;

- 5. По рентабельности капитала в 2009 г. российские банки уже существенно отставали от банков на растущих рынках

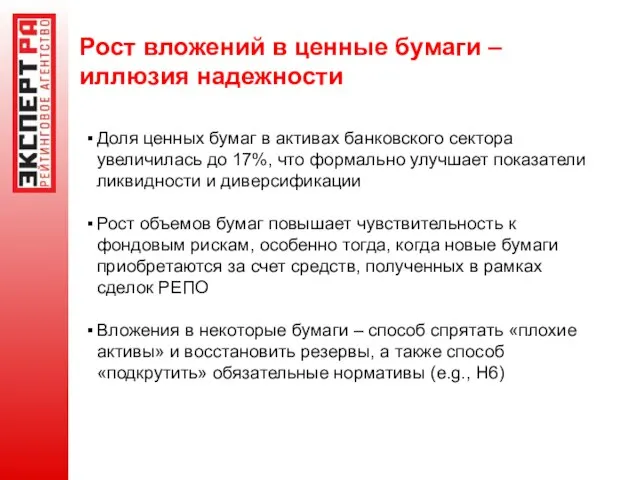

- 6. Рост вложений в ценные бумаги – иллюзия надежности Доля ценных бумаг в активах банковского сектора увеличилась

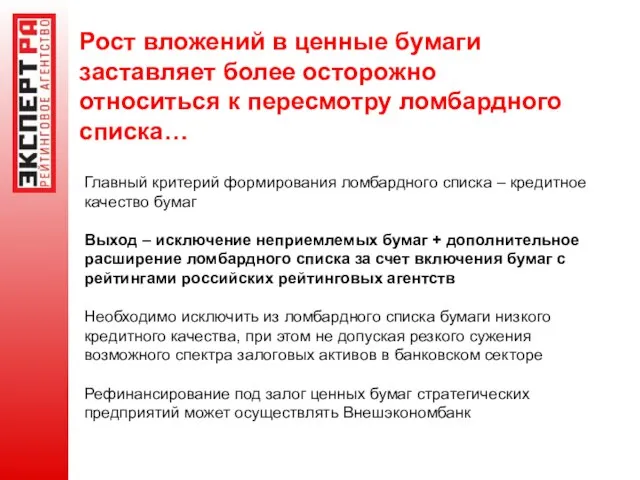

- 7. Рост вложений в ценные бумаги заставляет более осторожно относиться к пересмотру ломбардного списка… Главный критерий формирования

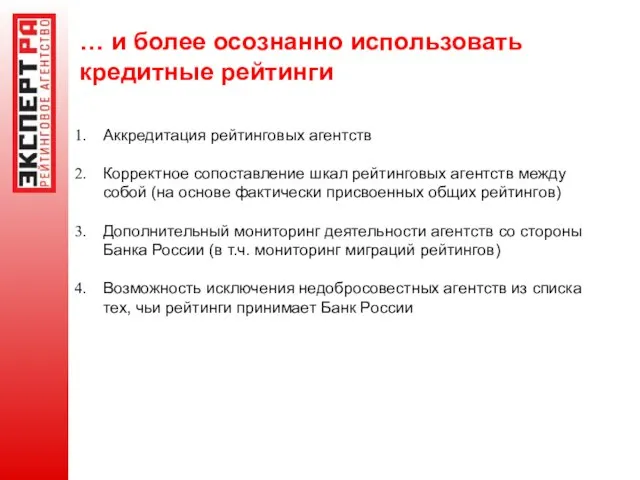

- 8. … и более осознанно использовать кредитные рейтинги Аккредитация рейтинговых агентств Корректное сопоставление шкал рейтинговых агентств между

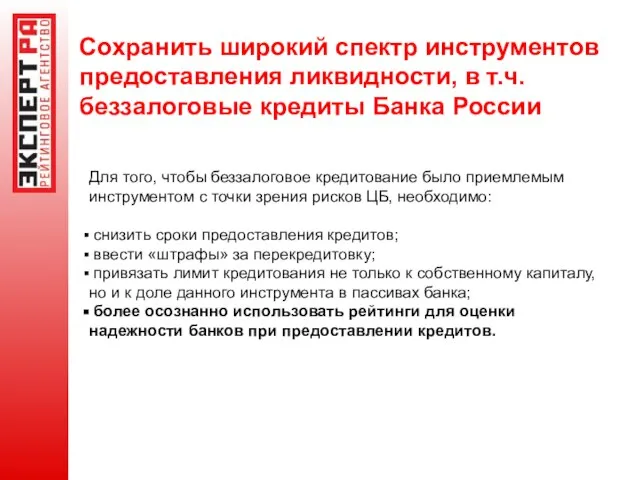

- 9. Сохранить широкий спектр инструментов предоставления ликвидности, в т.ч. беззалоговые кредиты Банка России Для того, чтобы беззалоговое

- 10. «Плохие долги»: покрытие резервами улучшается Темпы роста просроченной задолженности замедляются, ситуация с РВПС остается стабильной –

- 11. Противоречивые сигналы регуляторов: 2156-У против критериев вхождения в ССВ В 2009 г. экономия от классификации РВПС

- 12. Регулирование и надзор: некоторые меры могут стать постоянным элементом системы надзора Финансовое оздоровление кредитных организаций с

- 13. Группы банков в «зоне риска» в среднесрочной перспективе Банки с крайне низким уровнем достаточности капитала, приближающимся

- 14. Основные причины снижения рейтингов «Эксперт РА» в 1Q 2010 Ухудшение качества кредитного портфеля без адекватного роста

- 16. Скачать презентацию

Слайд 2Глобальный контекст

Низкий иммунитет РФ к негативному влиянию внешней конъюнктуры (зависимость от рисков

Глобальный контекст

Низкий иммунитет РФ к негативному влиянию внешней конъюнктуры (зависимость от рисков

Слайд 3

Возрастающие риски:

Убыточность деятельности (153 банка являются убыточными по 1Q 2010, совокупная

Возрастающие риски:

Убыточность деятельности (153 банка являются убыточными по 1Q 2010, совокупная

Слайд 4Количество убыточных банков растет, а возможности по наращиванию прибыли по-прежнему ограничены

Узкий круг

Количество убыточных банков растет, а возможности по наращиванию прибыли по-прежнему ограничены

Узкий круг

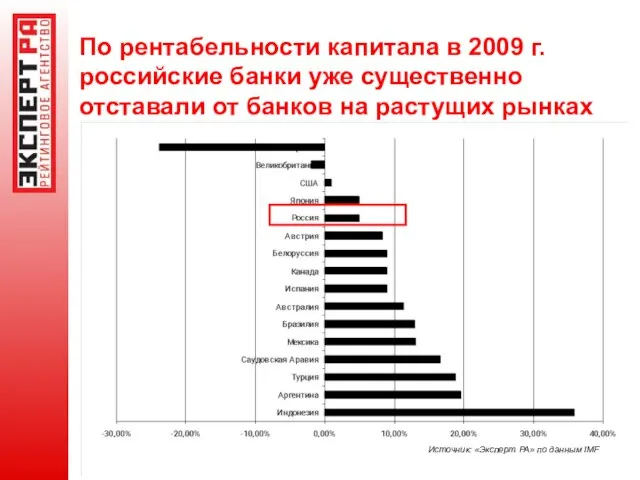

Слайд 5По рентабельности капитала в 2009 г. российские банки уже существенно отставали от

По рентабельности капитала в 2009 г. российские банки уже существенно отставали от

Слайд 6Рост вложений в ценные бумаги – иллюзия надежности

Доля ценных бумаг в активах

Рост вложений в ценные бумаги – иллюзия надежности

Доля ценных бумаг в активах

Слайд 7Рост вложений в ценные бумаги заставляет более осторожно относиться к пересмотру ломбардного

Рост вложений в ценные бумаги заставляет более осторожно относиться к пересмотру ломбардного

Слайд 8… и более осознанно использовать кредитные рейтинги

Аккредитация рейтинговых агентств

Корректное сопоставление шкал рейтинговых

… и более осознанно использовать кредитные рейтинги

Аккредитация рейтинговых агентств

Корректное сопоставление шкал рейтинговых

Слайд 9Сохранить широкий спектр инструментов предоставления ликвидности, в т.ч. беззалоговые кредиты Банка России

Для

Сохранить широкий спектр инструментов предоставления ликвидности, в т.ч. беззалоговые кредиты Банка России

Для

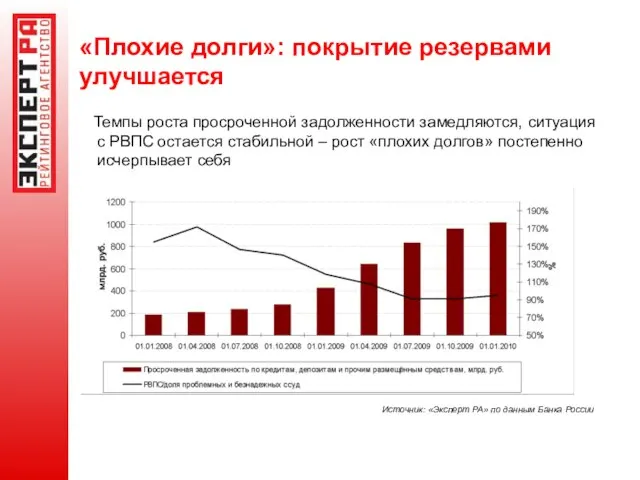

Слайд 10«Плохие долги»: покрытие резервами улучшается

Темпы роста просроченной задолженности замедляются, ситуация с

«Плохие долги»: покрытие резервами улучшается

Темпы роста просроченной задолженности замедляются, ситуация с

Слайд 11Противоречивые сигналы регуляторов: 2156-У против критериев вхождения в ССВ

В 2009 г. экономия

Противоречивые сигналы регуляторов: 2156-У против критериев вхождения в ССВ

В 2009 г. экономия

Слайд 12Регулирование и надзор: некоторые меры могут стать постоянным элементом системы надзора

Финансовое оздоровление

Регулирование и надзор: некоторые меры могут стать постоянным элементом системы надзора

Финансовое оздоровление

Слайд 13Группы банков в «зоне риска» в среднесрочной перспективе

Банки с крайне низким уровнем

Группы банков в «зоне риска» в среднесрочной перспективе

Банки с крайне низким уровнем

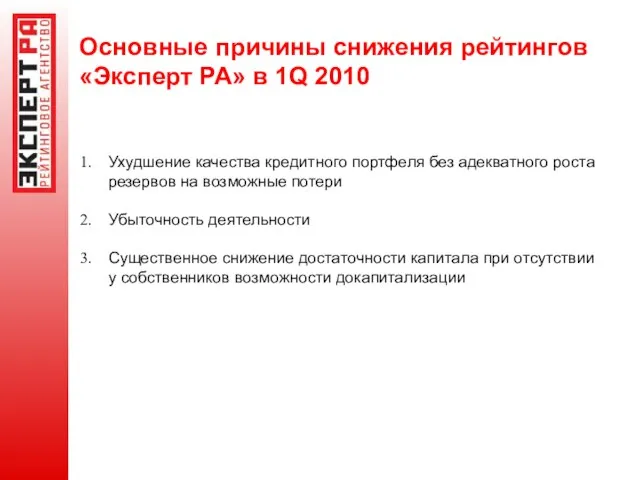

Слайд 14Основные причины снижения рейтингов «Эксперт РА» в 1Q 2010

Ухудшение качества кредитного портфеля

Основные причины снижения рейтингов «Эксперт РА» в 1Q 2010

Ухудшение качества кредитного портфеля

Методический семинар Погружение в профессиональное пространство МОУ ДПО «Учебно-методический центр г. Челябинска» Петр

Методический семинар Погружение в профессиональное пространство МОУ ДПО «Учебно-методический центр г. Челябинска» Петр Политический терроризм

Политический терроризм Роль корпоративного университета в формировании и развитии корпоративной культуры

Роль корпоративного университета в формировании и развитии корпоративной культуры Runaways

Runaways Проект Тема «Школа- Зеленый сад» начало:12.04.11.

Проект Тема «Школа- Зеленый сад» начало:12.04.11. Проект "Елочка-красавица"

Проект "Елочка-красавица" «Мы строим дом»

«Мы строим дом» Университетский колледж ОГУ открывает набор студентов на 2021-2022 учебный год

Университетский колледж ОГУ открывает набор студентов на 2021-2022 учебный год The Mikhailovsky Palace

The Mikhailovsky Palace Основные задачи стандартизации, сертификации и лицензирования в сфере информатизации

Основные задачи стандартизации, сертификации и лицензирования в сфере информатизации Мой Консультант Плюс

Мой Консультант Плюс Земля Луна

Земля Луна Использование автономных систем вооружения во время ведения боевых

Использование автономных систем вооружения во время ведения боевых Презентация на тему Развитие жизни на Земле в архейскую и протерозойскую эру

Презентация на тему Развитие жизни на Земле в архейскую и протерозойскую эру ИСПОЛЬЗОВАНИЕ ИСКУССТВЕННОГО ПОЛИМЕРНОГО ПОКРЫТИЯ В ЛЕЧЕНИИ РАН

ИСПОЛЬЗОВАНИЕ ИСКУССТВЕННОГО ПОЛИМЕРНОГО ПОКРЫТИЯ В ЛЕЧЕНИИ РАН J'ai écrit les travaux

J'ai écrit les travaux Политическая партия Единое Государство

Политическая партия Единое Государство Жизнь и творчество А. Солженицына. Рассказ А. Солженицына «Один день Ивана Денисовича»

Жизнь и творчество А. Солженицына. Рассказ А. Солженицына «Один день Ивана Денисовича» Огюст Конт позитивизм

Огюст Конт позитивизм Знаменитые люди Famous People

Знаменитые люди Famous People Общешкольное родительское собрание

Общешкольное родительское собрание Фотографии команды Вечный двигатель. Скауты

Фотографии команды Вечный двигатель. Скауты Презентация на тему Понятия парафирование и ратификация

Презентация на тему Понятия парафирование и ратификация  "Жил-был сказочник"

"Жил-был сказочник" Imperfectum onregelmatig Ik val – ik viel

Imperfectum onregelmatig Ik val – ik viel Спортсмены школы № 10

Спортсмены школы № 10 Трудовые споры

Трудовые споры Евгений Онегин

Евгений Онегин