- Роль банковской системы в жизни общества

Содержание

- 2. ВВЕДЕНИЕ ИТАК, ГЛАВНЫМИ КРЕДИТНО-ДЕНЕЖНЫМИ ИНСТИТУТАМИ ОБЩЕСТВА ЯВЛЯЮТСЯ БАНКИ. ЗАЧАТКИ БАНКОВСКОГО ДЕЛА ОБОЗНАЧИЛИ СЕБЯ ЕЩЁ В ДРЕВНЕМ

- 3. СОВРЕМЕННЫЙ БАНК - ЭТО КРЕДИТНО-ФИНАНСОВОЕ ПРЕДПРИЯТИЕ, ОСНОВУ ДЕЯТЕЛЬНОСТИ КОТОРОГО СОСТАВЛЯЮТ ПРИВЛЕЧЕНИЕ И ЭФФЕКТИВНОЕ РАСПРЕДЕЛЕНИЕ ДЕНЕЖНЫХ КАПИТАЛОВ.

- 4. КАПИТАЛ БАНКА ПРЕЖДЕ ВСЕГО ДЕЛИТСЯ НА СОБСТВЕННЫЙ (ОБЫЧНО НЕ БОЛЕЕ 10% ВСЕХ СРЕДСТВ) И ПРИВЛЕЧЁННЫЙ -

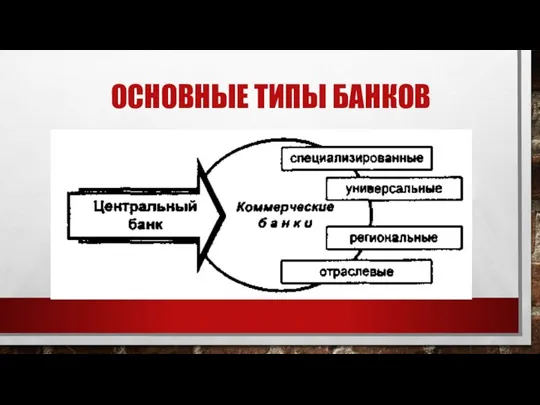

- 6. ОСНОВНЫЕ ТИПЫ БАНКОВ

- 7. КОММЕРЧЕСКИЕ БАНКИ - ЭТО "БАНКИ ДЛЯ ВСЕХ". ОНИ ИМЕЮТ ДЕЛО С РАЗНЫМИ КЛИЕНТАМИ (ОТ МЕЛКИХ ВКЛАДЧИКОВ

- 8. РОЛЬ БАНКОВ РОЛЬ БАНКОВ В СОВРЕМЕННОЙ ЭКОНОМИКЕ СТОЛЬ ВЕЛИКА, ЧТО ЕЁ ТРУДНО ПЕРЕОЦЕНИТЬ. 1) ВО-ПЕРВЫХ, ОНИ

- 9. 2)ТЕМ САМЫМ, ВО-ВТОРЫХ, ЭКОНОМИКА ПОЛУЧАЕТ НЕОБХОДИМЫЕ КРЕДИТНЫЕ РЕСУРСЫ КАК ДЛЯ КРУПНЫХ И СРЕДНИХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ, ТАК

- 10. 3)В-ТРЕТЬИХ, БАНКИ МНОГОКРАТНО УСКОРЯЮТ И РАЦИОНАЛИЗИРУЮТ ПРОЦЕСС ОБОРОТА ТОВАРОВ И КАПИТАЛОВ (ОБЕСПЕЧИВАЯ ЦЕНТРАЛИЗАЦИЮ, УПРОЩЕНИЕ, ОБЕЗНАЛИЧИВАНИЕ РАСЧЁТОВ

- 11. 4) БАНКИ ЗАЧАСТУЮ, ИГРАЮТ РОЛЬ СТРОГОГО КОНТРОЛЁРА И РАЧИТЕЛЬНОГО ОРГАНИЗАТОРА ЭФФЕКТИВНОЙ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ, ФИНАНСОВО-ПРОМЫШЛЕННЫХ, ИНВЕСТИЦИОННЫХ И

- 12. 5) НАКОНЕЦ, В-ПЯТЫХ, В ОСНОВНОМ ИМЕННО ЧЕРЕЗ БАНКИ ОСУЩЕСТВЛЯЕТСЯ КРЕДИТНО-ДЕНЕЖНАЯ ПОЛИТИКА ГОСУДАРСТВА.

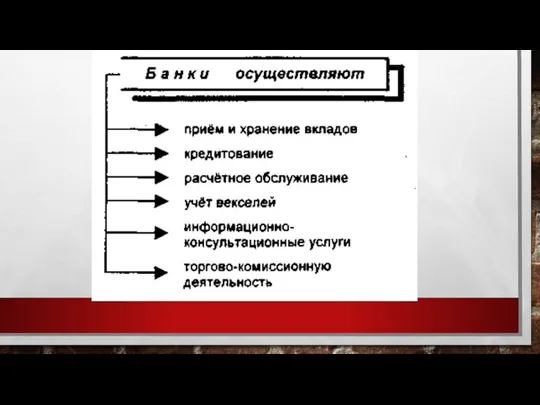

- 13. ОСНОВНЫЕ ВИДЫ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ КРЕДИТОВАНИЕ – БАНКИ ЧАЩЕ ВСЕГО КРЕДИТУЮТ СВОИХ КЛИЕНТОВ ПОД ЗАЛОГ: ЦЕННЫХ БУМАГ,

- 14. РАСЧЁТНОЕ ОБСЛУЖИВАНИЕ- ПРЕДПОЛАГАЕТ ОСУЩЕСТВЛЕНИЕ САМЫХ РАЗНООБРАЗНЫХ ОПЕРАЦИЙ: ТАКИХ, НАПРИМЕР, КАК ПОСРЕДНИЧЕСТВО БАНКОВ В ПЛАТЕЖАХ ПО ТОВАРНЫМ

- 15. ОТДЕЛЬНОГО ПОЯСНЕНИЯ ТРЕБУЕТ ,УЧЁТ ВЕКСЕЛЕЙ (ИЛИ ИХ ДИСКОНТИРОВАНИЕ). ДАННАЯ ОПЕРАЦИЯ ЗАКЛЮЧАЕТСЯ В ТОМ, ЧТО БАНК СКУПАЕТ

- 16. ТОРГОВО-КОМИССИОННАЯ ДЕЯТЕЛЬНОСТЬ БАНКА МОЖЕТ ВКЛЮЧАТЬ: 1)ТОРГОВЛЮ ЗОЛОТОМ, 2)ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ, 3)РАЗМЕЩЕНИЕ ЗАЙМОВ, 4)ОБМЕН ВАЛЮТ, 5)УСЛУГИ,

- 18. ПОМИМО БАНКОВ СУЩЕСТВУЮТ ИНЫЕ КРЕДИТНО-ФИНАНСОВЫЕ "БАНКОПОДОБНЫЕ" УЧРЕЖДЕНИЯ: СТРАХОВЫЕ КОМПАНИИ, ПЕНСИОННЫЕ ФОНДЫ, КРЕДИТНЫЕ КООПЕРАТИВЫ И ОГРОМНЫЕ КАПИТАЛЫ

- 19. БАНКОВСКАЯ СИСТЕМА: ВКЛЮЧАЕТ ЭЛЕМЕНТЫ, СОСТАВЛЯЮЩИЕ ОПРЕДЕЛЕННОЕ ЕДИНСТВО; ИМЕЕТ ОСОБЕННОСТИ И СПЕЦИФИКУ В КАЖДОЙ СТРАНЕ; СПОСОБНА К

- 20. РОЛЬ БАНКОВСКОЙ СИСТЕМЫ В ЖИЗНИ РОССИЙСКОГО ОБЩЕСТВА С КАЖДЫМ ДНЁМ ВОЗРАСТАЕТ РОЛЬ БАНКОВ И ФИНАНСОВЫХ УЧРЕЖДЕНИЙ.

- 21. ЗАКЛЮЧЕНИЕ В ПОСЛЕДНИЕ ГОДЫ РОССИЙСКАЯ БАНКОВСКАЯ СИСТЕМА ИНТЕНСИВНО РАЗВИВАЕТСЯ, И В ЭТОМ РАЗВИТИИ НАМЕТИЛИСЬ ПОЛОЖИТЕЛЬНЫЕ ТЕНДЕНЦИИ.

- 22. ОДНАКО, ПО ВСЕМ ПОКАЗАТЕЛЯМ БАНКОВСКАЯ СИСТЕМА РОССИИ ЗНАЧИТЕЛЬНО ОТСТАЕТ ОТ РАЗВИТЫХ СТРАН. НЕСМОТРЯ НА ВЫСОКИЙ РОСТ,

- 24. Скачать презентацию

Слайд 2ВВЕДЕНИЕ

ИТАК, ГЛАВНЫМИ КРЕДИТНО-ДЕНЕЖНЫМИ ИНСТИТУТАМИ ОБЩЕСТВА ЯВЛЯЮТСЯ БАНКИ. ЗАЧАТКИ БАНКОВСКОГО ДЕЛА ОБОЗНАЧИЛИ СЕБЯ

ВВЕДЕНИЕ

ИТАК, ГЛАВНЫМИ КРЕДИТНО-ДЕНЕЖНЫМИ ИНСТИТУТАМИ ОБЩЕСТВА ЯВЛЯЮТСЯ БАНКИ. ЗАЧАТКИ БАНКОВСКОГО ДЕЛА ОБОЗНАЧИЛИ СЕБЯ

Слайд 3СОВРЕМЕННЫЙ БАНК - ЭТО КРЕДИТНО-ФИНАНСОВОЕ ПРЕДПРИЯТИЕ, ОСНОВУ ДЕЯТЕЛЬНОСТИ КОТОРОГО СОСТАВЛЯЮТ ПРИВЛЕЧЕНИЕ И

СОВРЕМЕННЫЙ БАНК - ЭТО КРЕДИТНО-ФИНАНСОВОЕ ПРЕДПРИЯТИЕ, ОСНОВУ ДЕЯТЕЛЬНОСТИ КОТОРОГО СОСТАВЛЯЮТ ПРИВЛЕЧЕНИЕ И

Слайд 4КАПИТАЛ БАНКА ПРЕЖДЕ ВСЕГО ДЕЛИТСЯ НА СОБСТВЕННЫЙ (ОБЫЧНО НЕ

БОЛЕЕ 10% ВСЕХ СРЕДСТВ)

КАПИТАЛ БАНКА ПРЕЖДЕ ВСЕГО ДЕЛИТСЯ НА СОБСТВЕННЫЙ (ОБЫЧНО НЕ

БОЛЕЕ 10% ВСЕХ СРЕДСТВ)

Слайд 6ОСНОВНЫЕ ТИПЫ БАНКОВ

ОСНОВНЫЕ ТИПЫ БАНКОВ

Слайд 7КОММЕРЧЕСКИЕ БАНКИ - ЭТО "БАНКИ ДЛЯ ВСЕХ". ОНИ ИМЕЮТ ДЕЛО С РАЗНЫМИ

КОММЕРЧЕСКИЕ БАНКИ - ЭТО "БАНКИ ДЛЯ ВСЕХ". ОНИ ИМЕЮТ ДЕЛО С РАЗНЫМИ

Слайд 8РОЛЬ БАНКОВ

РОЛЬ БАНКОВ В СОВРЕМЕННОЙ ЭКОНОМИКЕ СТОЛЬ ВЕЛИКА, ЧТО ЕЁ ТРУДНО ПЕРЕОЦЕНИТЬ.

1)

РОЛЬ БАНКОВ

РОЛЬ БАНКОВ В СОВРЕМЕННОЙ ЭКОНОМИКЕ СТОЛЬ ВЕЛИКА, ЧТО ЕЁ ТРУДНО ПЕРЕОЦЕНИТЬ.

1)

Слайд 92)ТЕМ САМЫМ, ВО-ВТОРЫХ, ЭКОНОМИКА ПОЛУЧАЕТ НЕОБХОДИМЫЕ КРЕДИТНЫЕ РЕСУРСЫ КАК ДЛЯ КРУПНЫХ И

2)ТЕМ САМЫМ, ВО-ВТОРЫХ, ЭКОНОМИКА ПОЛУЧАЕТ НЕОБХОДИМЫЕ КРЕДИТНЫЕ РЕСУРСЫ КАК ДЛЯ КРУПНЫХ И

Слайд 103)В-ТРЕТЬИХ, БАНКИ МНОГОКРАТНО УСКОРЯЮТ И РАЦИОНАЛИЗИРУЮТ ПРОЦЕСС ОБОРОТА ТОВАРОВ И КАПИТАЛОВ (ОБЕСПЕЧИВАЯ

3)В-ТРЕТЬИХ, БАНКИ МНОГОКРАТНО УСКОРЯЮТ И РАЦИОНАЛИЗИРУЮТ ПРОЦЕСС ОБОРОТА ТОВАРОВ И КАПИТАЛОВ (ОБЕСПЕЧИВАЯ

Слайд 114) БАНКИ ЗАЧАСТУЮ, ИГРАЮТ РОЛЬ СТРОГОГО КОНТРОЛЁРА И РАЧИТЕЛЬНОГО ОРГАНИЗАТОРА ЭФФЕКТИВНОЙ ДЕЯТЕЛЬНОСТИ

4) БАНКИ ЗАЧАСТУЮ, ИГРАЮТ РОЛЬ СТРОГОГО КОНТРОЛЁРА И РАЧИТЕЛЬНОГО ОРГАНИЗАТОРА ЭФФЕКТИВНОЙ ДЕЯТЕЛЬНОСТИ

Слайд 125) НАКОНЕЦ, В-ПЯТЫХ, В ОСНОВНОМ ИМЕННО ЧЕРЕЗ БАНКИ ОСУЩЕСТВЛЯЕТСЯ КРЕДИТНО-ДЕНЕЖНАЯ ПОЛИТИКА ГОСУДАРСТВА.

5) НАКОНЕЦ, В-ПЯТЫХ, В ОСНОВНОМ ИМЕННО ЧЕРЕЗ БАНКИ ОСУЩЕСТВЛЯЕТСЯ КРЕДИТНО-ДЕНЕЖНАЯ ПОЛИТИКА ГОСУДАРСТВА.

Слайд 13ОСНОВНЫЕ ВИДЫ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

КРЕДИТОВАНИЕ – БАНКИ ЧАЩЕ ВСЕГО КРЕДИТУЮТ СВОИХ КЛИЕНТОВ ПОД

ОСНОВНЫЕ ВИДЫ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

КРЕДИТОВАНИЕ – БАНКИ ЧАЩЕ ВСЕГО КРЕДИТУЮТ СВОИХ КЛИЕНТОВ ПОД

Слайд 14РАСЧЁТНОЕ ОБСЛУЖИВАНИЕ- ПРЕДПОЛАГАЕТ ОСУЩЕСТВЛЕНИЕ САМЫХ РАЗНООБРАЗНЫХ ОПЕРАЦИЙ: ТАКИХ, НАПРИМЕР, КАК ПОСРЕДНИЧЕСТВО БАНКОВ

РАСЧЁТНОЕ ОБСЛУЖИВАНИЕ- ПРЕДПОЛАГАЕТ ОСУЩЕСТВЛЕНИЕ САМЫХ РАЗНООБРАЗНЫХ ОПЕРАЦИЙ: ТАКИХ, НАПРИМЕР, КАК ПОСРЕДНИЧЕСТВО БАНКОВ

Слайд 15ОТДЕЛЬНОГО ПОЯСНЕНИЯ ТРЕБУЕТ ,УЧЁТ ВЕКСЕЛЕЙ (ИЛИ ИХ ДИСКОНТИРОВАНИЕ). ДАННАЯ ОПЕРАЦИЯ ЗАКЛЮЧАЕТСЯ В

ОТДЕЛЬНОГО ПОЯСНЕНИЯ ТРЕБУЕТ ,УЧЁТ ВЕКСЕЛЕЙ (ИЛИ ИХ ДИСКОНТИРОВАНИЕ). ДАННАЯ ОПЕРАЦИЯ ЗАКЛЮЧАЕТСЯ В

Слайд 16ТОРГОВО-КОМИССИОННАЯ ДЕЯТЕЛЬНОСТЬ БАНКА МОЖЕТ ВКЛЮЧАТЬ:

1)ТОРГОВЛЮ ЗОЛОТОМ,

2)ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ,

3)РАЗМЕЩЕНИЕ ЗАЙМОВ,

ТОРГОВО-КОМИССИОННАЯ ДЕЯТЕЛЬНОСТЬ БАНКА МОЖЕТ ВКЛЮЧАТЬ:

1)ТОРГОВЛЮ ЗОЛОТОМ,

2)ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ,

3)РАЗМЕЩЕНИЕ ЗАЙМОВ,

Слайд 18ПОМИМО БАНКОВ СУЩЕСТВУЮТ ИНЫЕ КРЕДИТНО-ФИНАНСОВЫЕ "БАНКОПОДОБНЫЕ" УЧРЕЖДЕНИЯ: СТРАХОВЫЕ КОМПАНИИ, ПЕНСИОННЫЕ ФОНДЫ, КРЕДИТНЫЕ

ПОМИМО БАНКОВ СУЩЕСТВУЮТ ИНЫЕ КРЕДИТНО-ФИНАНСОВЫЕ "БАНКОПОДОБНЫЕ" УЧРЕЖДЕНИЯ: СТРАХОВЫЕ КОМПАНИИ, ПЕНСИОННЫЕ ФОНДЫ, КРЕДИТНЫЕ

Слайд 19БАНКОВСКАЯ СИСТЕМА:

ВКЛЮЧАЕТ ЭЛЕМЕНТЫ, СОСТАВЛЯЮЩИЕ ОПРЕДЕЛЕННОЕ ЕДИНСТВО;

ИМЕЕТ ОСОБЕННОСТИ И СПЕЦИФИКУ В КАЖДОЙ СТРАНЕ;

СПОСОБНА

БАНКОВСКАЯ СИСТЕМА:

ВКЛЮЧАЕТ ЭЛЕМЕНТЫ, СОСТАВЛЯЮЩИЕ ОПРЕДЕЛЕННОЕ ЕДИНСТВО;

ИМЕЕТ ОСОБЕННОСТИ И СПЕЦИФИКУ В КАЖДОЙ СТРАНЕ;

СПОСОБНА

Слайд 20РОЛЬ БАНКОВСКОЙ СИСТЕМЫ В ЖИЗНИ РОССИЙСКОГО ОБЩЕСТВА

С КАЖДЫМ ДНЁМ ВОЗРАСТАЕТ РОЛЬ БАНКОВ

РОЛЬ БАНКОВСКОЙ СИСТЕМЫ В ЖИЗНИ РОССИЙСКОГО ОБЩЕСТВА

С КАЖДЫМ ДНЁМ ВОЗРАСТАЕТ РОЛЬ БАНКОВ

Слайд 21ЗАКЛЮЧЕНИЕ

В ПОСЛЕДНИЕ ГОДЫ РОССИЙСКАЯ БАНКОВСКАЯ СИСТЕМА ИНТЕНСИВНО РАЗВИВАЕТСЯ, И В ЭТОМ РАЗВИТИИ

ЗАКЛЮЧЕНИЕ

В ПОСЛЕДНИЕ ГОДЫ РОССИЙСКАЯ БАНКОВСКАЯ СИСТЕМА ИНТЕНСИВНО РАЗВИВАЕТСЯ, И В ЭТОМ РАЗВИТИИ

Слайд 22ОДНАКО, ПО ВСЕМ ПОКАЗАТЕЛЯМ БАНКОВСКАЯ СИСТЕМА РОССИИ ЗНАЧИТЕЛЬНО ОТСТАЕТ ОТ РАЗВИТЫХ СТРАН.

ОДНАКО, ПО ВСЕМ ПОКАЗАТЕЛЯМ БАНКОВСКАЯ СИСТЕМА РОССИИ ЗНАЧИТЕЛЬНО ОТСТАЕТ ОТ РАЗВИТЫХ СТРАН.

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

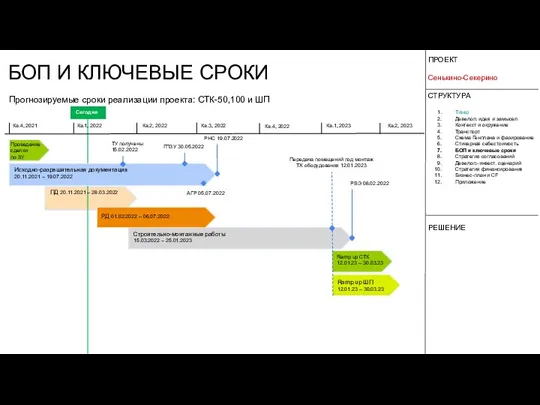

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист