Роль накопительной системы в пенсионном страховании Збигнев Дердзюк Президент Учреждения социального страхования Польши

- Роль накопительной системы в пенсионном страховании Збигнев Дердзюк Президент Учреждения социального страхования Польши

Содержание

- 2. Прогнозируемые демографические изменения низкий естественный прирост рост ожидаемой продолжительности жизни способствуют повышению уровня социальной нагрузки Роль

- 3. Повышающийся уровень социальной нагрузки угрожает финансовой стабильности пенсионных систем, основанных на полном финансировании в распределительной системе

- 4. устойчивость к демографическим изменениям отсроченное во времени финансирование выплат потенциальная возможность достижения значительной степени возврата в

- 5. чувствительность к экономическим переменам обходится дороже, чем система условно-накопительных взносов (счетов) - NDC проблемы с выбором

- 6. Непредсказуемость размера будущих выплат из-за длительной временной перспективы инвестирования средств на рынках капиталов Проблемы с обеспечением

- 7. Размер выплат зависит от накопленного капитала и от возраста выхода на пенсию, однако существенным является также

- 8. каждая реформа пенсионной системы требует комплексного анализа, включая этап выплат, гарантии безопасности и валоризации выплат каждая

- 9. Для поддержания стабильности пенсионной системы, необходимо будет сделать выбор (проф. Н. Барр): уменьшение размера выплат повышение

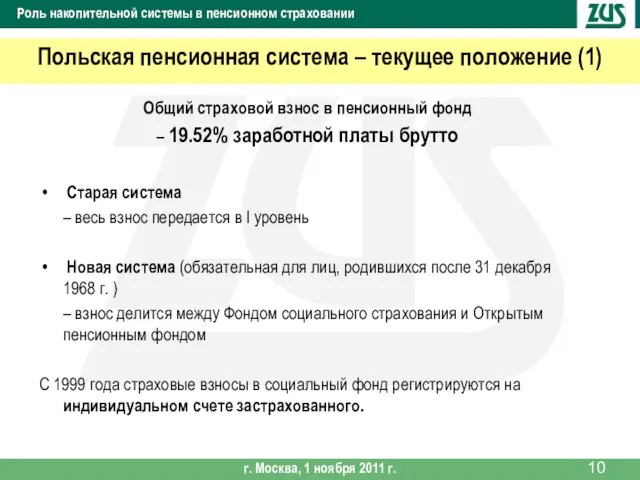

- 10. Общий страховой взнос в пенсионный фонд – 19.52% заработной платы брутто Старая система – весь взнос

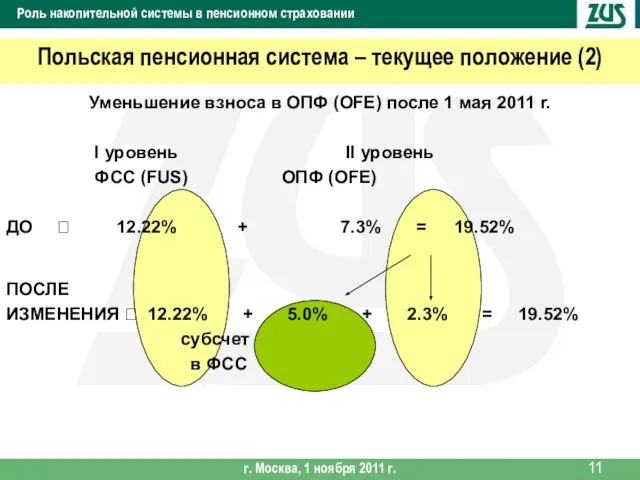

- 11. Уменьшение взноса в ОПФ (OFE) после 1 мая 2011 r. I уровень II уровень ФСС (FUS)

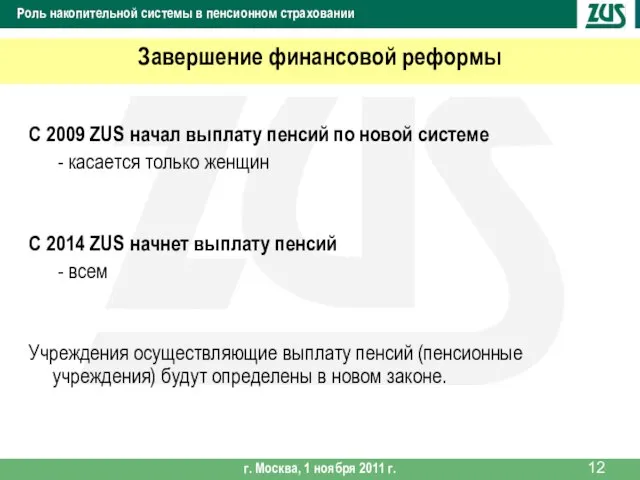

- 12. С 2009 ZUS начал выплату пенсий по новой системе - касается только женщин С 2014 ZUS

- 14. Скачать презентацию

Слайд 2Прогнозируемые демографические изменения

низкий естественный прирост

рост ожидаемой продолжительности жизни

способствуют

повышению уровня социальной нагрузки

Роль

Прогнозируемые демографические изменения

низкий естественный прирост

рост ожидаемой продолжительности жизни

способствуют

повышению уровня социальной нагрузки

Роль

Слайд 3Повышающийся уровень социальной нагрузки угрожает

финансовой стабильности пенсионных систем, основанных на полном

Повышающийся уровень социальной нагрузки угрожает

финансовой стабильности пенсионных систем, основанных на полном

финансовой стабильности пенсионных систем, основанных на полном

Слайд 4устойчивость к демографическим изменениям

отсроченное во времени финансирование выплат

потенциальная

устойчивость к демографическим изменениям

отсроченное во времени финансирование выплат

потенциальная

отсроченное во времени финансирование выплат

потенциальная

Слайд 5чувствительность к экономическим переменам

обходится дороже, чем система условно-накопительных взносов (счетов) -

чувствительность к экономическим переменам

обходится дороже, чем система условно-накопительных взносов (счетов) -

обходится дороже, чем система условно-накопительных взносов (счетов) -

Слайд 6Непредсказуемость размера будущих выплат

из-за длительной временной перспективы инвестирования средств на рынках капиталов

Проблемы

Непредсказуемость размера будущих выплат

из-за длительной временной перспективы инвестирования средств на рынках капиталов

Проблемы

Слайд 7Размер выплат зависит от накопленного капитала и от возраста выхода на пенсию,

однако

Размер выплат зависит от накопленного капитала и от возраста выхода на пенсию,

однако

Слайд 8каждая реформа пенсионной системы требует комплексного анализа,

включая этап выплат, гарантии безопасности и

каждая реформа пенсионной системы требует комплексного анализа,

включая этап выплат, гарантии безопасности и

Слайд 9Для поддержания стабильности пенсионной системы, необходимо будет сделать выбор (проф. Н. Барр):

Для поддержания стабильности пенсионной системы, необходимо будет сделать выбор (проф. Н. Барр):

Слайд 10Общий страховой взнос в пенсионный фонд

– 19.52% заработной платы брутто

Старая система

Общий страховой взнос в пенсионный фонд

– 19.52% заработной платы брутто

Старая система

Слайд 11Уменьшение взноса в ОПФ (OFE) после 1 мая 2011 r.

I

Уменьшение взноса в ОПФ (OFE) после 1 мая 2011 r.

I

Слайд 12С 2009 ZUS начал выплату пенсий по новой системе

- касается только

С 2009 ZUS начал выплату пенсий по новой системе

- касается только

- касается только

Основные фонды предприятия

Основные фонды предприятия Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация

Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация Мои первые шаги

Мои первые шаги Конституционное право

Конституционное право Треугольники (основные формулы)

Треугольники (основные формулы) Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького Производная в технике

Производная в технике Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,

Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,  Мотивация как функция менеджмента

Мотивация как функция менеджмента Исследовательская работа "Изучение отношения человека к голубям"

Исследовательская работа "Изучение отношения человека к голубям" Переход прилагательных в существительные

Переход прилагательных в существительные Образование в россии XIX века

Образование в россии XIX века Развитие изнутри – опыт Компании Проктер энд Гэмбл

Развитие изнутри – опыт Компании Проктер энд Гэмбл Презентация на тему Сергей Михалков (2 класс)

Презентация на тему Сергей Михалков (2 класс) Литература и искусство первой половины XIX века

Литература и искусство первой половины XIX века Уроки колористики. Серебристая краска. Влияние транспарантов и солидов

Уроки колористики. Серебристая краска. Влияние транспарантов и солидов chekhov

chekhov ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА

ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА Виды обучения персонала

Виды обучения персонала Воспитание экологической культуры школьников

Воспитание экологической культуры школьников Права и обязанности граждан

Права и обязанности граждан Христиане должны были бы изменить общество

Христиане должны были бы изменить общество Пямятники героям ВОВ Кривой Рог

Пямятники героям ВОВ Кривой Рог Optisystem

Optisystem Элективный курс по информатике

Элективный курс по информатике Карнавальные костюмы для детей (опт)

Карнавальные костюмы для детей (опт) Язык и человек

Язык и человек Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл

Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл