- Роль внутреннего контроля в предупреждении мошенничества

Содержание

- 2. Вопросы темы: Понятие, цель и задачи внутреннего контроля Система внутреннего контроля как инструмент выявления мошеннических действий

- 3. Компетенции, приобретаемые обучающимися после изучения данной темы:

- 4. Литературные источники: Подольский, В. И. Основы аудита / В.И. Подольский, А.А. Савин, Л.В. Сотникова. - М.:

- 5. 1. Понятие, цель и задачи внутреннего контроля

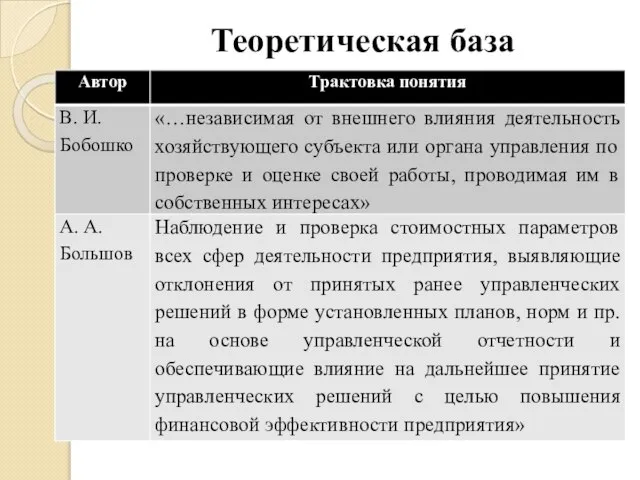

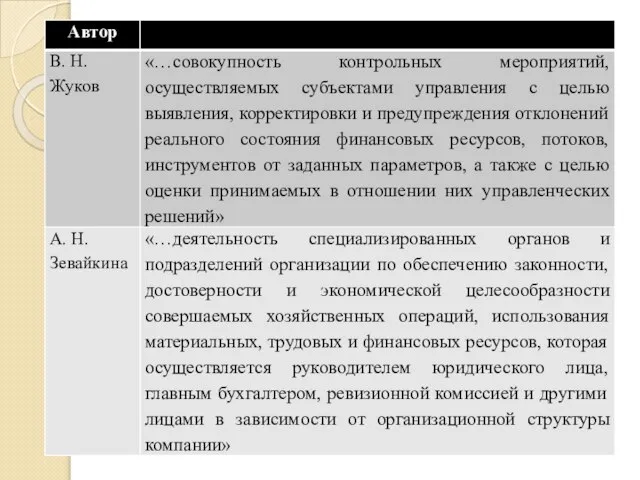

- 6. Теоретическая база

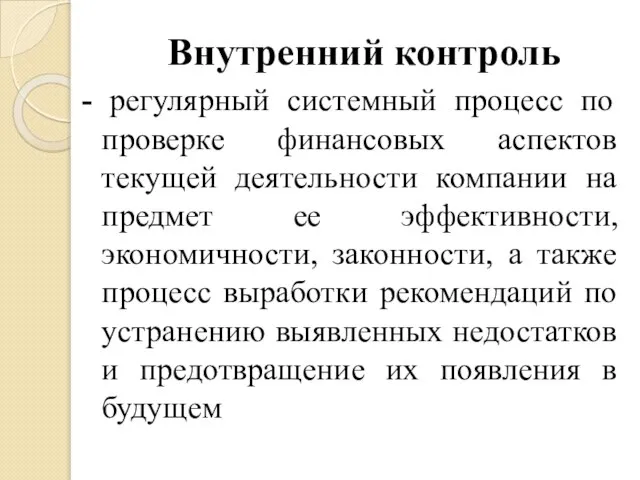

- 8. Внутренний контроль - регулярный системный процесс по проверке финансовых аспектов текущей деятельности компании на предмет ее

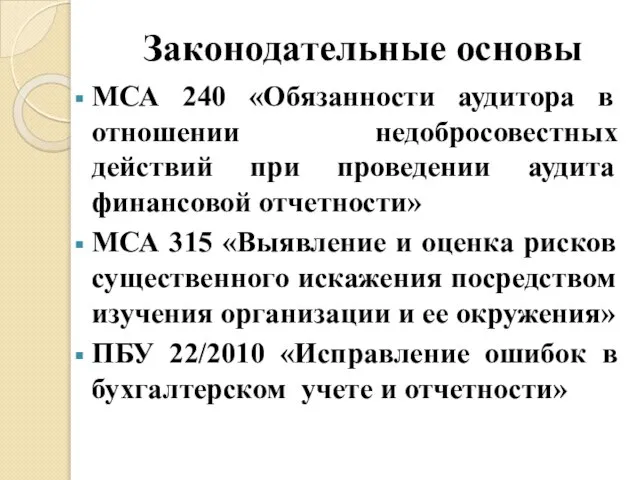

- 9. Законодательные основы МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности» МСА

- 10. МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности» Устанавливает обязанность аудитора

- 11. МСА 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» Устанавливает обязанности

- 12. ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» Положение устанавливает правила исправления ошибок и порядок

- 13. Цель внутреннего контроля: – обеспечение соблюдения всеми сотрудниками предприятия своих должностных обязанностей в соответствии с целями

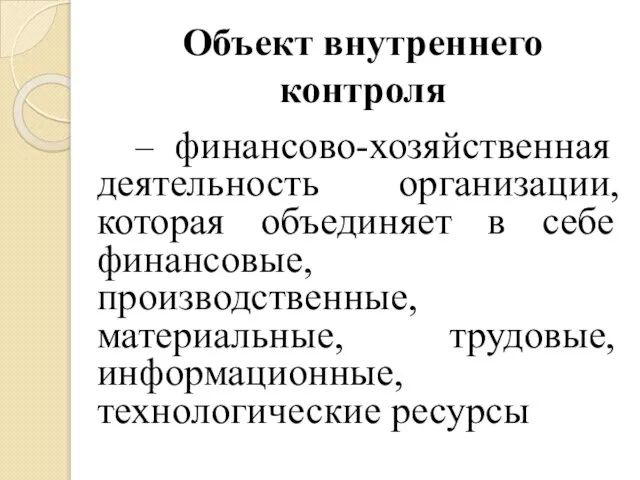

- 14. Объект внутреннего контроля – финансово-хозяйственная деятельность организации, которая объединяет в себе финансовые, производственные, материальные, трудовые, информационные,

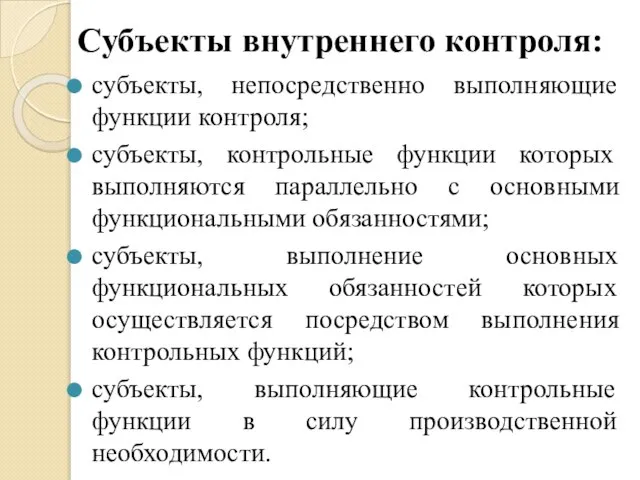

- 15. Субъекты внутреннего контроля: субъекты, непосредственно выполняющие функции контроля; субъекты, контрольные функции которых выполняются параллельно с основными

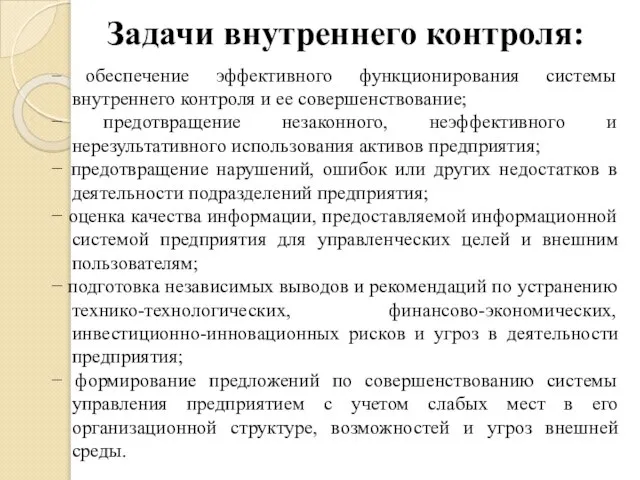

- 16. Задачи внутреннего контроля: − обеспечение эффективного функционирования системы внутреннего контроля и ее совершенствование; − предотвращение незаконного,

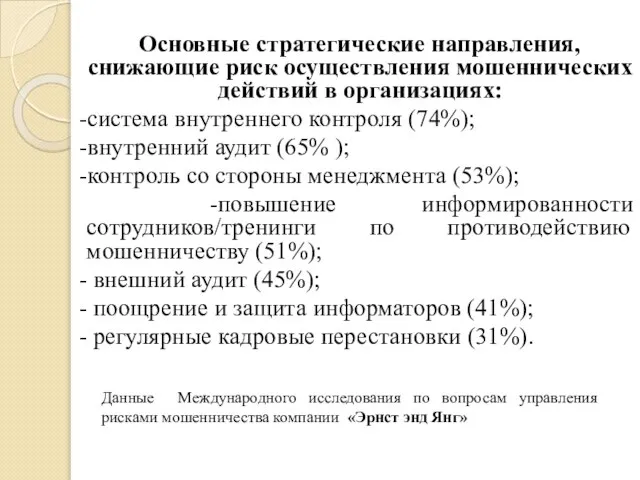

- 17. Основные стратегические направления, снижающие риск осуществления мошеннических действий в организациях: -система внутреннего контроля (74%); -внутренний аудит

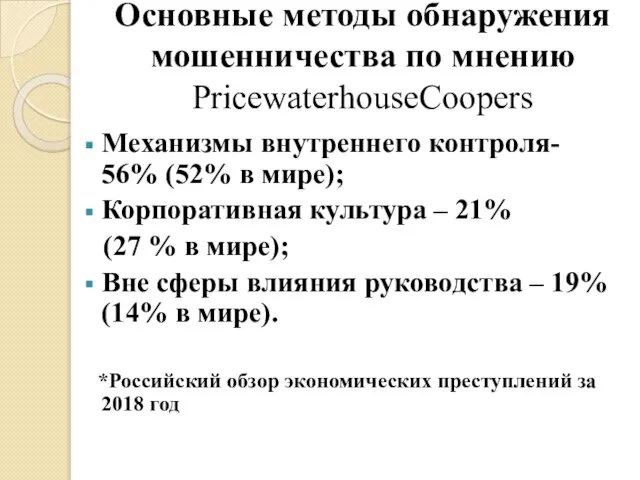

- 18. Основные методы обнаружения мошенничества по мнению PricewaterhouseCoopers Механизмы внутреннего контроля- 56% (52% в мире); Корпоративная культура

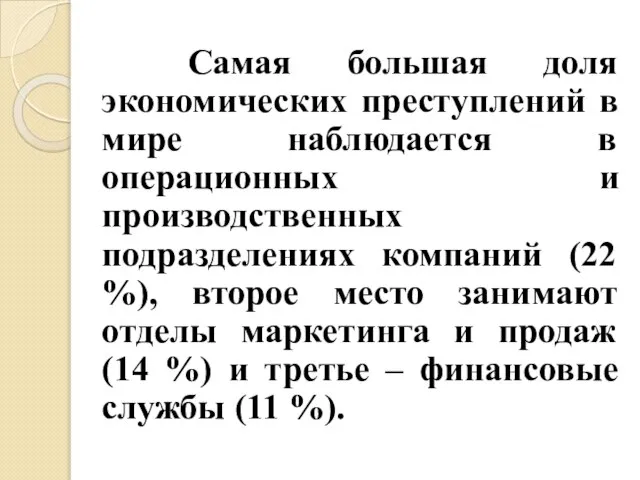

- 19. Самая большая доля экономических преступлений в мире наблюдается в операционных и производственных подразделениях компаний (22 %),

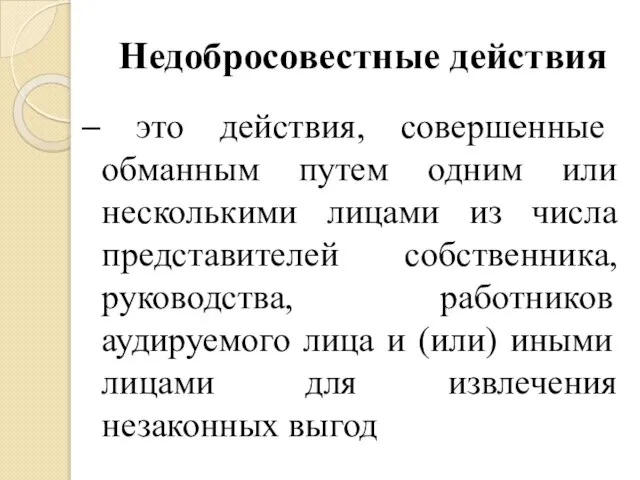

- 20. Недобросовестные действия – это действия, совершенные обманным путем одним или несколькими лицами из числа представителей собственника,

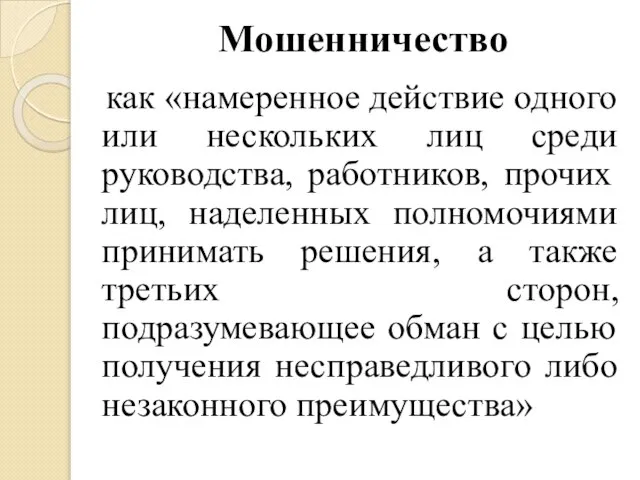

- 21. Мошенничество как «намеренное действие одного или нескольких лиц среди руководства, работников, прочих лиц, наделенных полномочиями принимать

- 22. Внутрикорпоративные мошенничества реализуются путем: незаконного присвоения активов; коммерческого подкупа и коррупции; мошенничества с финансовой отчетностью

- 23. Основные причины фальсификации финансовой отчетности: неправильное применение бухгалтерских стандартов; несовершенная система обработки учетной информации; плохо контролируемое

- 24. 2. Система внутреннего контроля как инструмент выявления мошеннических действий

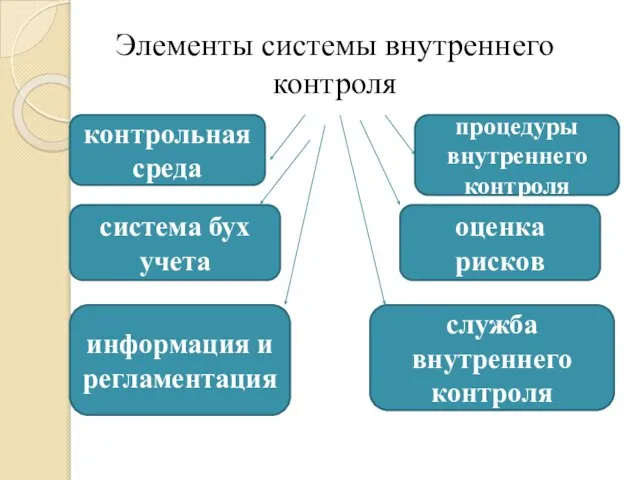

- 25. Элементы системы внутреннего контроля контрольная среда информация и регламентация процедуры внутреннего контроля служба внутреннего контроля система

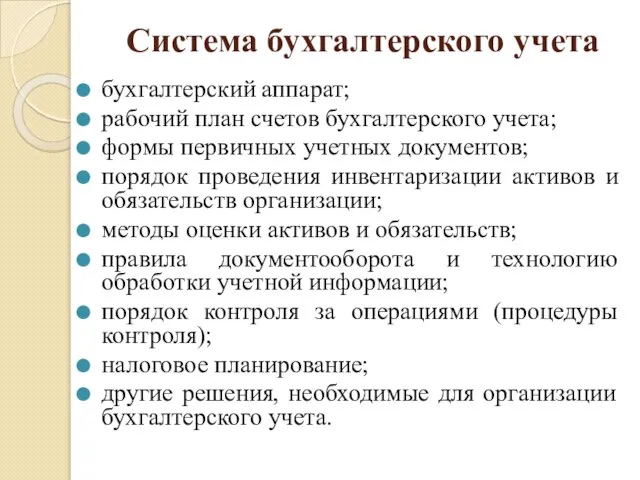

- 26. Система бухгалтерского учета бухгалтерский аппарат; рабочий план счетов бухгалтерского учета; формы первичных учетных документов; порядок проведения

- 27. Контрольная среда

- 28. Контрольные процедуры Обязательные процедуры (определены регламентацией) Специальный контроль Процедуры контроля крупных и рискованных операций

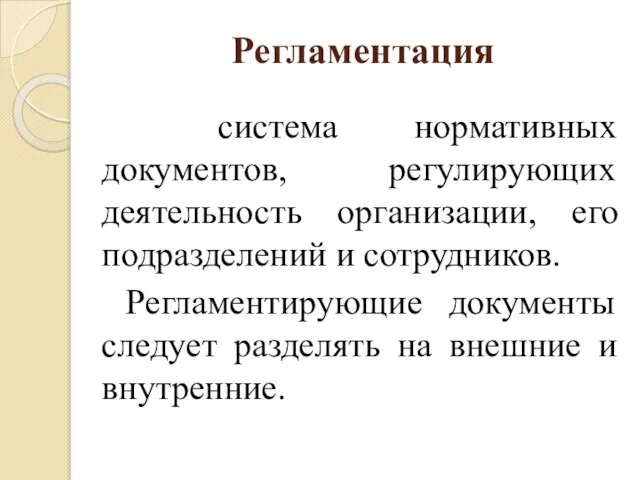

- 29. Регламентация система нормативных документов, регулирующих деятельность организации, его подразделений и сотрудников. Регламентирующие документы следует разделять на

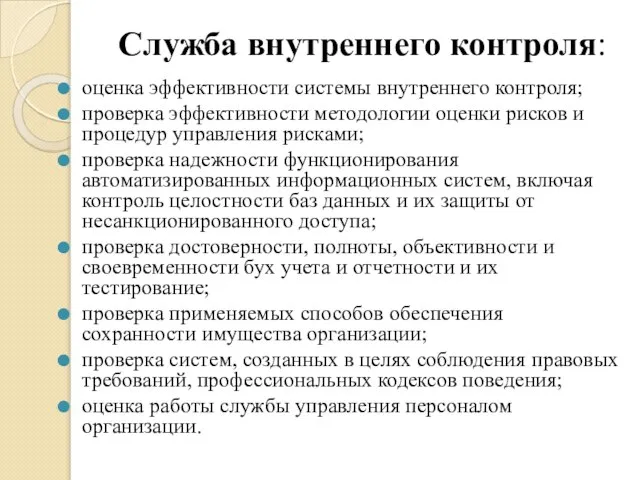

- 30. Служба внутреннего контроля: оценка эффективности системы внутреннего контроля; проверка эффективности методологии оценки рисков и процедур управления

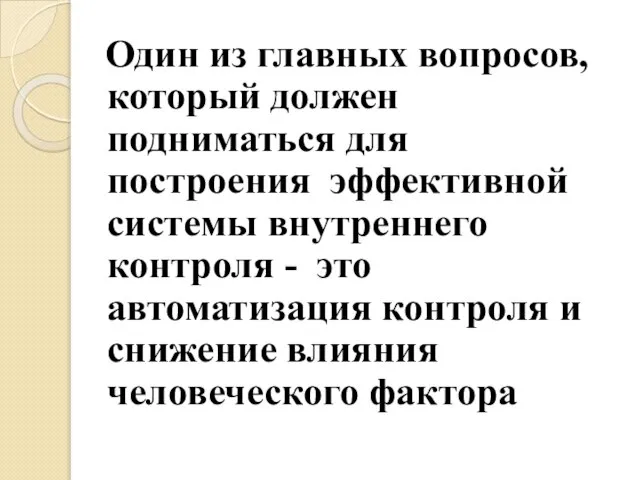

- 31. Один из главных вопросов, который должен подниматься для построения эффективной системы внутреннего контроля - это автоматизация

- 32. Как выстроить систему контроля под систему противодействию мошенничеству?

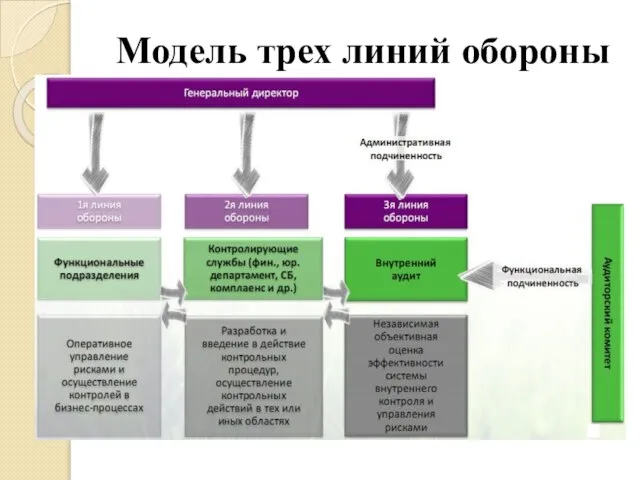

- 33. Модель трех линий обороны

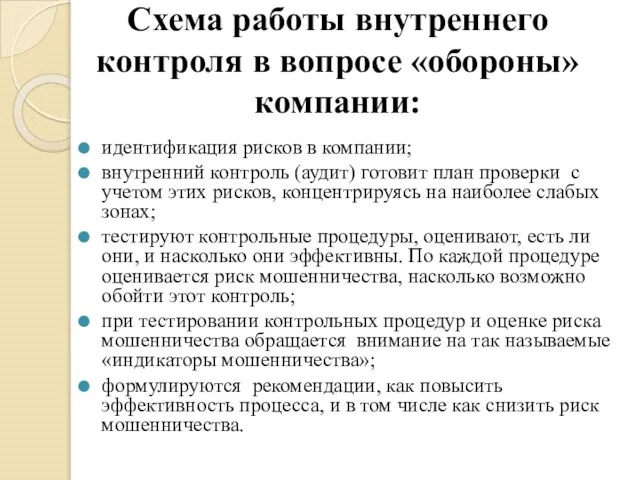

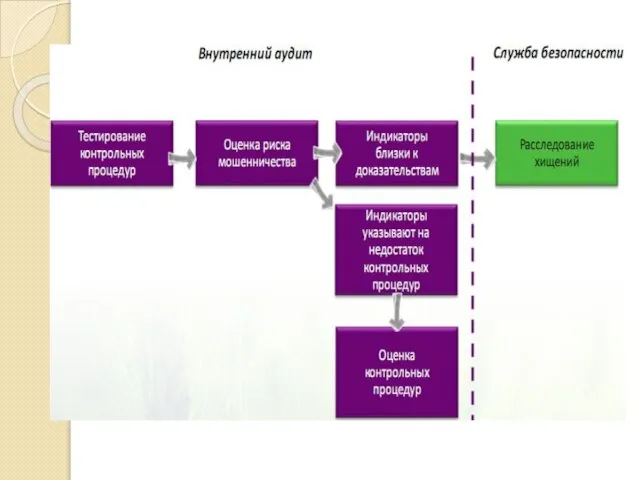

- 34. Схема работы внутреннего контроля в вопросе «обороны» компании: идентификация рисков в компании; внутренний контроль (аудит) готовит

- 36. «Индикаторы мошенничества - признаки, которые указывают на потенциальное мошенничество. Что может быть индикаторами? Например, стоимость собственности

- 37. Индикаторы мошенничества:

- 39. Скачать презентацию

Слайд 2Вопросы темы:

Понятие, цель и задачи внутреннего контроля

Система внутреннего контроля как инструмент выявления

Вопросы темы:

Понятие, цель и задачи внутреннего контроля

Система внутреннего контроля как инструмент выявления

Слайд 3Компетенции, приобретаемые обучающимися после изучения данной темы:

Компетенции, приобретаемые обучающимися после изучения данной темы:

Слайд 4Литературные источники:

Подольский, В. И. Основы аудита / В.И. Подольский, А.А. Савин, Л.В.

Литературные источники:

Подольский, В. И. Основы аудита / В.И. Подольский, А.А. Савин, Л.В.

Слайд 51. Понятие, цель и задачи внутреннего контроля

Слайд 6Теоретическая база

Теоретическая база

Слайд 8 Внутренний контроль

- регулярный системный процесс по проверке финансовых аспектов текущей

Внутренний контроль

- регулярный системный процесс по проверке финансовых аспектов текущей

Слайд 9Законодательные основы

МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита

Законодательные основы

МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита

Слайд 10

МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой

МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой

Слайд 11МСА 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и

МСА 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и

Слайд 12ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»

Положение устанавливает

ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»

Положение устанавливает

Слайд 13Цель внутреннего контроля:

– обеспечение соблюдения всеми сотрудниками предприятия своих должностных обязанностей

Цель внутреннего контроля:

– обеспечение соблюдения всеми сотрудниками предприятия своих должностных обязанностей

Слайд 14Объект внутреннего контроля

– финансово-хозяйственная деятельность организации, которая объединяет в себе финансовые,

Объект внутреннего контроля

– финансово-хозяйственная деятельность организации, которая объединяет в себе финансовые,

Слайд 15Субъекты внутреннего контроля:

субъекты, непосредственно выполняющие функции контроля;

субъекты, контрольные функции которых выполняются параллельно

Субъекты внутреннего контроля:

субъекты, непосредственно выполняющие функции контроля;

субъекты, контрольные функции которых выполняются параллельно

Слайд 16Задачи внутреннего контроля:

− обеспечение эффективного функционирования системы внутреннего контроля и ее совершенствование;

Задачи внутреннего контроля:

− обеспечение эффективного функционирования системы внутреннего контроля и ее совершенствование;

Слайд 17 Основные стратегические направления, снижающие риск осуществления мошеннических действий в организациях:

-система

Основные стратегические направления, снижающие риск осуществления мошеннических действий в организациях:

-система

Слайд 18Основные методы обнаружения мошенничества по мнению PricewaterhouseCoopers

Механизмы внутреннего контроля- 56% (52% в

Основные методы обнаружения мошенничества по мнению PricewaterhouseCoopers

Механизмы внутреннего контроля- 56% (52% в

Слайд 19 Самая большая доля экономических преступлений в мире наблюдается в операционных и

Самая большая доля экономических преступлений в мире наблюдается в операционных и

Слайд 20Недобросовестные действия

– это действия, совершенные обманным путем одним или несколькими лицами из

Недобросовестные действия

– это действия, совершенные обманным путем одним или несколькими лицами из

Слайд 21Мошенничество

как «намеренное действие одного или нескольких лиц среди руководства, работников, прочих

Мошенничество

как «намеренное действие одного или нескольких лиц среди руководства, работников, прочих

Слайд 22Внутрикорпоративные мошенничества реализуются путем:

незаконного присвоения активов;

коммерческого подкупа и коррупции;

мошенничества с финансовой отчетностью

Внутрикорпоративные мошенничества реализуются путем:

незаконного присвоения активов;

коммерческого подкупа и коррупции;

мошенничества с финансовой отчетностью

Слайд 23Основные причины фальсификации финансовой отчетности:

неправильное применение бухгалтерских стандартов;

несовершенная система обработки учетной информации;

плохо

Основные причины фальсификации финансовой отчетности:

неправильное применение бухгалтерских стандартов;

несовершенная система обработки учетной информации;

плохо

Слайд 242. Система внутреннего контроля как инструмент выявления мошеннических действий

Слайд 25Элементы системы внутреннего контроля

контрольная среда

информация и регламентация

процедуры внутреннего контроля

служба внутреннего контроля

система бух

Элементы системы внутреннего контроля

контрольная среда

информация и регламентация

процедуры внутреннего контроля

служба внутреннего контроля

система бух

Слайд 26Система бухгалтерского учета

бухгалтерский аппарат;

рабочий план счетов бухгалтерского учета;

формы первичных учетных документов;

порядок проведения

Система бухгалтерского учета

бухгалтерский аппарат;

рабочий план счетов бухгалтерского учета;

формы первичных учетных документов;

порядок проведения

Слайд 27Контрольная среда

Контрольная среда

Слайд 28Контрольные процедуры

Обязательные процедуры (определены регламентацией)

Специальный контроль

Процедуры контроля крупных и рискованных операций

Контрольные процедуры

Обязательные процедуры (определены регламентацией)

Специальный контроль

Процедуры контроля крупных и рискованных операций

Слайд 29Регламентация

система нормативных документов, регулирующих деятельность организации, его подразделений и сотрудников.

Регламентация

система нормативных документов, регулирующих деятельность организации, его подразделений и сотрудников.

Слайд 30Служба внутреннего контроля:

оценка эффективности системы внутреннего контроля;

проверка эффективности методологии оценки рисков и

Служба внутреннего контроля:

оценка эффективности системы внутреннего контроля;

проверка эффективности методологии оценки рисков и

Слайд 31 Один из главных вопросов, который должен подниматься для построения эффективной системы

Один из главных вопросов, который должен подниматься для построения эффективной системы

Слайд 32Как выстроить систему контроля под систему противодействию мошенничеству?

Слайд 33Модель трех линий обороны

Модель трех линий обороны

Слайд 34

Схема работы внутреннего контроля в вопросе «обороны» компании:

идентификация рисков в компании;

внутренний контроль

Схема работы внутреннего контроля в вопросе «обороны» компании:

идентификация рисков в компании;

внутренний контроль

Слайд 36 «Индикаторы мошенничества - признаки, которые указывают на потенциальное мошенничество. Что может

«Индикаторы мошенничества - признаки, которые указывают на потенциальное мошенничество. Что может

Слайд 37Индикаторы мошенничества:

Индикаторы мошенничества:

Расчет фрактальных антенн

Расчет фрактальных антенн Начало грудного вскармливания

Начало грудного вскармливания Военная угроза национальной безопасности России_(9класс)

Военная угроза национальной безопасности России_(9класс) Установка на проектно-аналитическую сессию 2 (ПАС-2)

Установка на проектно-аналитическую сессию 2 (ПАС-2) Презентация на тему Что умеет компьютер (1 класс)

Презентация на тему Что умеет компьютер (1 класс) 05

05 Good News of Great Joy

Good News of Great Joy Презентация на тему Биологические ритмы организма человека

Презентация на тему Биологические ритмы организма человека Antitrust and Custom Law

Antitrust and Custom Law Элементы

Элементы День Матери

День Матери Всемирный день защиты животных

Всемирный день защиты животных Детская и молодёжная преступность

Детская и молодёжная преступность Функциональные области логистики

Функциональные области логистики Романтизм

Романтизм Презентация на тему Какой бывает транспорт

Презентация на тему Какой бывает транспорт Потенциальные возможности размножения организмов

Потенциальные возможности размножения организмов Презентация на тему Моё портфолио по технологии

Презентация на тему Моё портфолио по технологии ТКС-П (монтажная)

ТКС-П (монтажная) Проект «Головной убор»выполнила учащаяся надомного обучения 6 класса санаторно-лесной школыКорж Ирина.

Проект «Головной убор»выполнила учащаяся надомного обучения 6 класса санаторно-лесной школыКорж Ирина. Использование ИКТ как способ формирования ключевых компетенций учащихся.Выполнила Ровенских С.В., учитель английского языка МОУ

Использование ИКТ как способ формирования ключевых компетенций учащихся.Выполнила Ровенских С.В., учитель английского языка МОУ  Механическое движение (7 класс)

Механическое движение (7 класс) Проектная деятельность

Проектная деятельность Сетевая Экономика -3

Сетевая Экономика -3 Н. А. Некрасов "На волге"

Н. А. Некрасов "На волге" Клиповое мышление, и как с ним бороться

Клиповое мышление, и как с ним бороться Психологический час для подростков Стресс и способы борьбы с ним Дыхательные техники для снятия стресса

Психологический час для подростков Стресс и способы борьбы с ним Дыхательные техники для снятия стресса Jungtukai. Sujungiemieji, Prijungiamieji

Jungtukai. Sujungiemieji, Prijungiamieji