- Российский перестраховочный рынок: скрытое развитие

Содержание

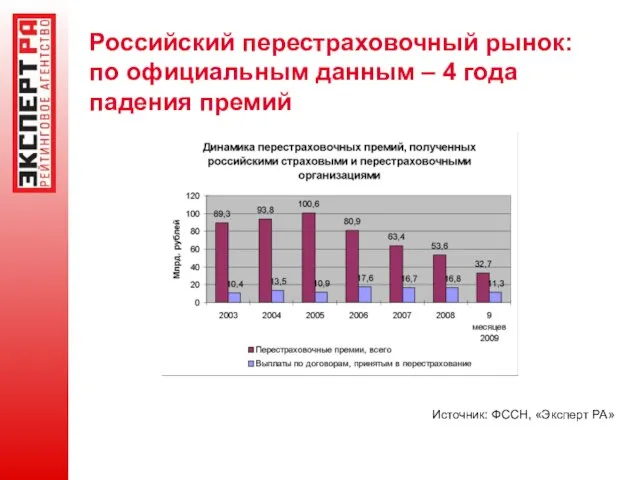

- 2. Российский перестраховочный рынок: по официальным данным – 4 года падения премий Источник: ФССН, «Эксперт РА»

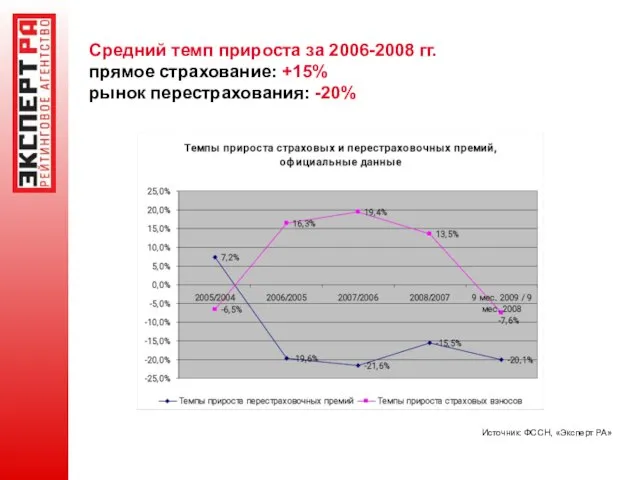

- 3. Средний темп прироста за 2006-2008 гг. прямое страхование: +15% рынок перестрахования: -20% Источник: ФССН, «Эксперт РА»

- 4. В течение 2009 года были отозваны или приостановлены лицензии у компаний с рыночной долей 30,1% в

- 5. От официальных данных к реальным 5 факторов, определяющих развитие рынка: Очищение от схем (неклассический спрос на

- 6. Очищение от схем (неклассический спрос на перестрахование)

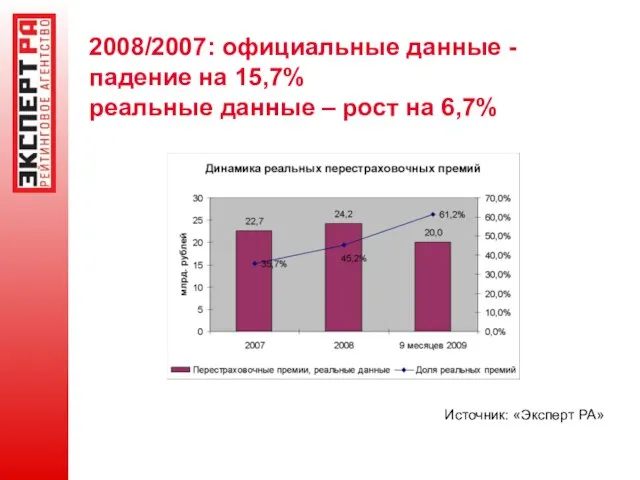

- 7. 2008/2007: официальные данные - падение на 15,7% реальные данные – рост на 6,7% Источник: «Эксперт РА»

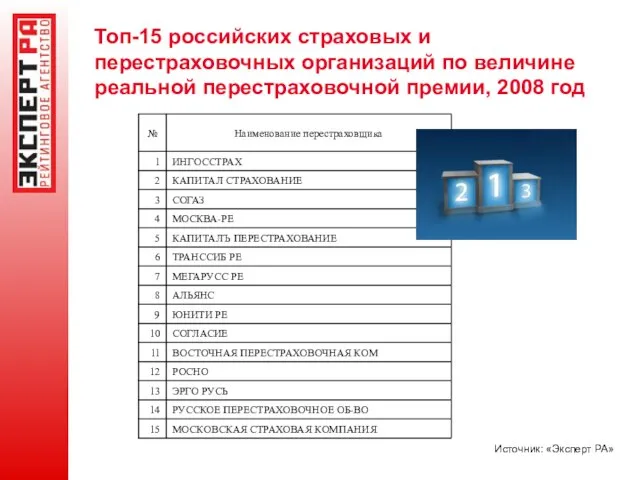

- 8. Топ-15 российских страховых и перестраховочных организаций по величине реальной перестраховочной премии, 2008 год Источник: «Эксперт РА»

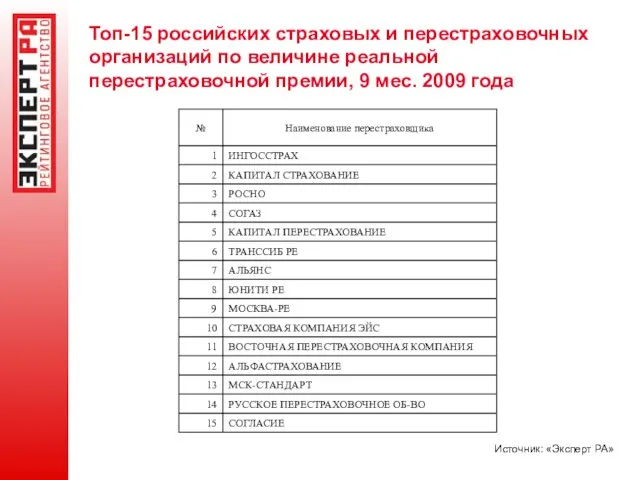

- 9. Топ-15 российских страховых и перестраховочных организаций по величине реальной перестраховочной премии, 9 мес. 2009 года Источник:

- 10. Изменение размеров собственного удержания у российских страховщиков (внутренний спрос на перестрахование)

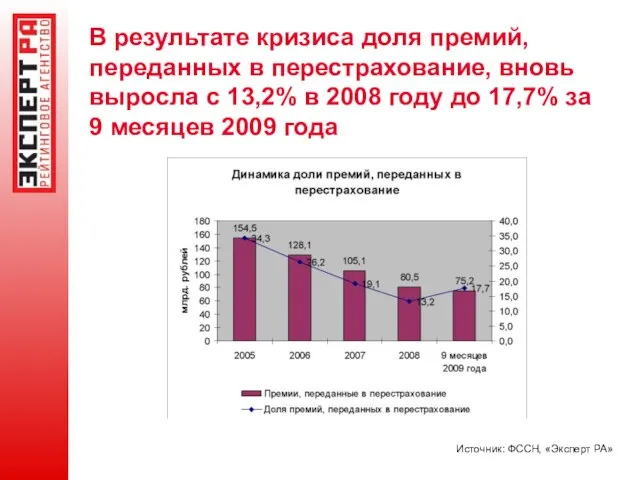

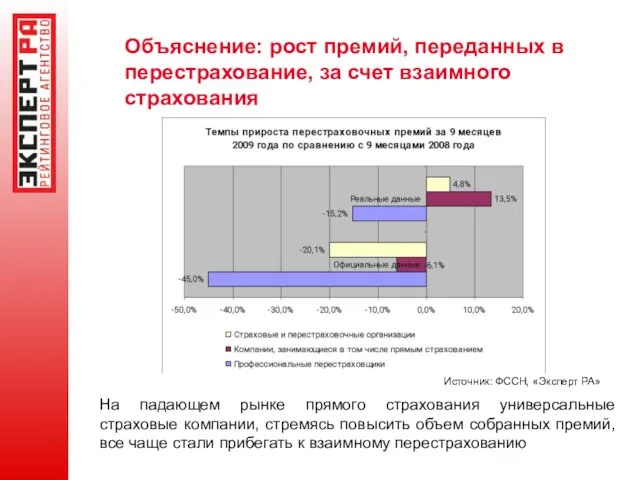

- 11. В результате кризиса доля премий, переданных в перестрахование, вновь выросла с 13,2% в 2008 году до

- 12. Противоречие В условиях кризиса страховые компании стали проводить резкое сокращение своих расходов, в том числе расходов

- 13. Объяснение: рост премий, переданных в перестрахование, за счет взаимного страхования Источник: ФССН, «Эксперт РА» На падающем

- 14. Развитие международного сегмента бизнеса (внешний спрос на перестрахование)

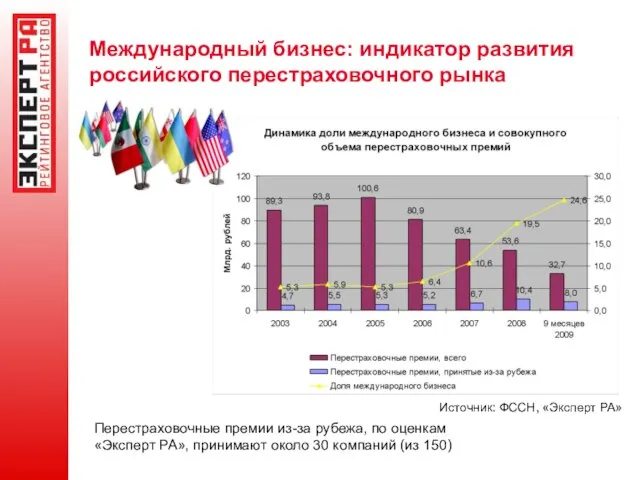

- 15. Международный бизнес: индикатор развития российского перестраховочного рынка Источник: ФССН, «Эксперт РА» Перестраховочные премии из-за рубежа, по

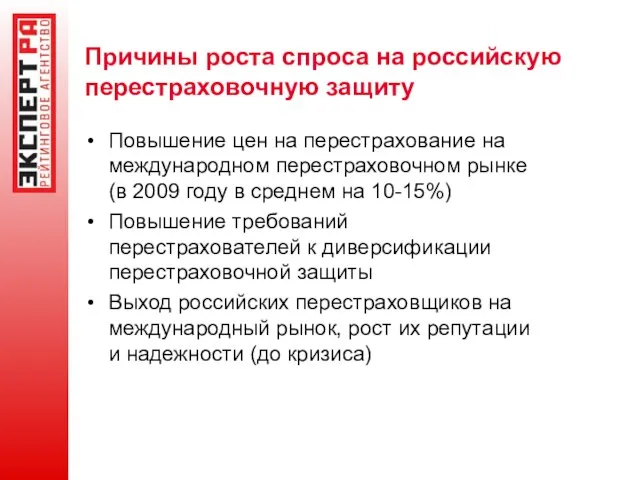

- 16. Причины роста спроса на российскую перестраховочную защиту Повышение цен на перестрахование на международном перестраховочном рынке (в

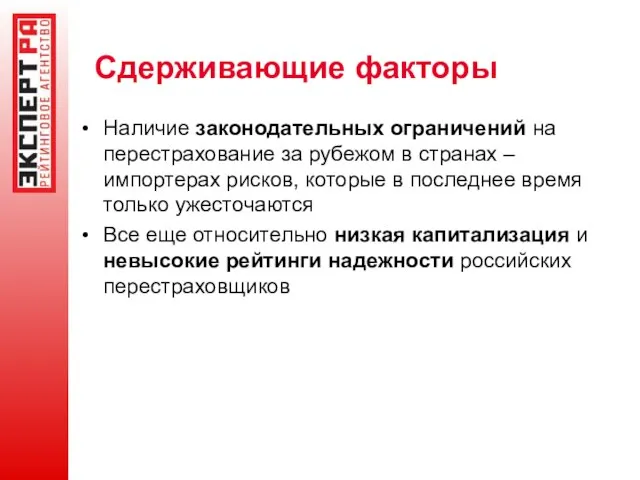

- 17. Сдерживающие факторы Наличие законодательных ограничений на перестрахование за рубежом в странах – импортерах рисков, которые в

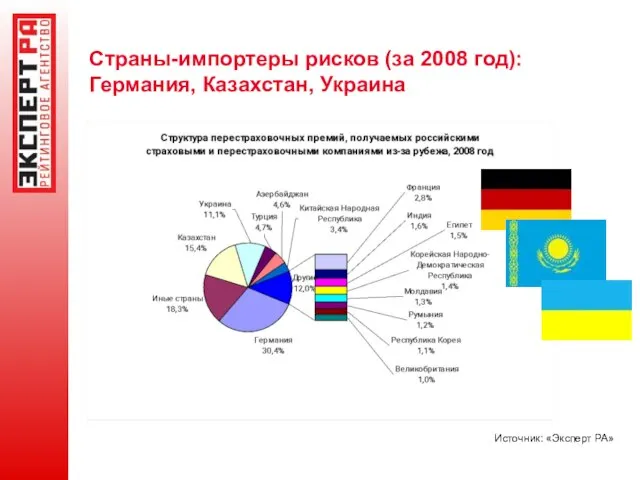

- 18. Источник: «Эксперт РА» Страны-импортеры рисков (за 2008 год): Германия, Казахстан, Украина

- 19. Страны-импортеры рисков (за 1-ое полугодие 2009 года): Казахстан, Германия, Турция Источник: «Эксперт РА»

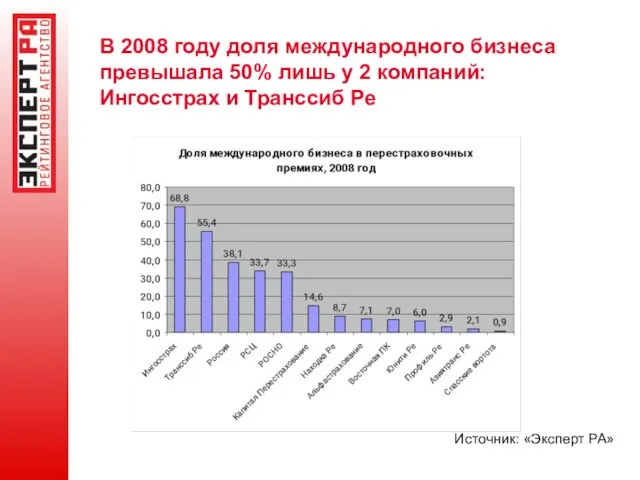

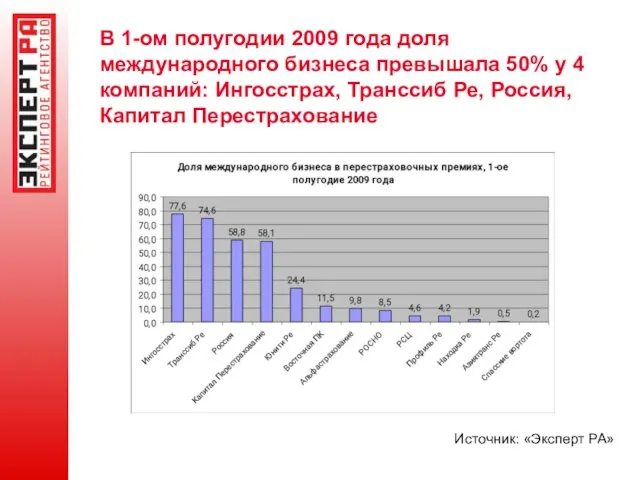

- 20. В 2008 году доля международного бизнеса превышала 50% лишь у 2 компаний: Ингосстрах и Транссиб Ре

- 21. В 1-ом полугодии 2009 года доля международного бизнеса превышала 50% у 4 компаний: Ингосстрах, Транссиб Ре,

- 22. Демпинг (изменение цен на российском перестраховочном рынке)

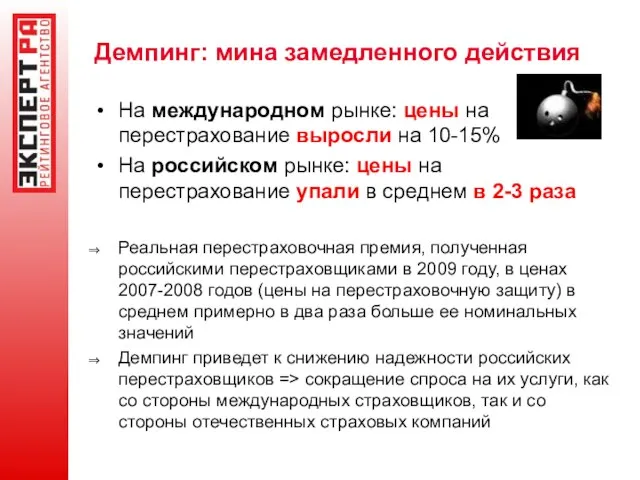

- 23. Демпинг: мина замедленного действия На международном рынке: цены на перестрахование выросли на 10-15% На российском рынке:

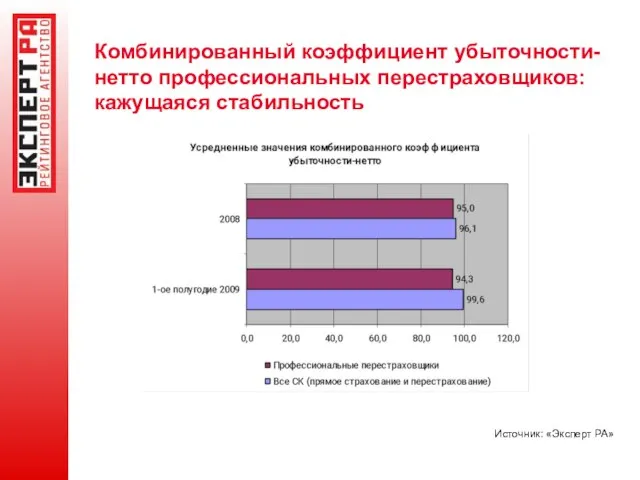

- 24. Комбинированный коэффициент убыточности-нетто профессиональных перестраховщиков: кажущаяся стабильность Источник: «Эксперт РА»

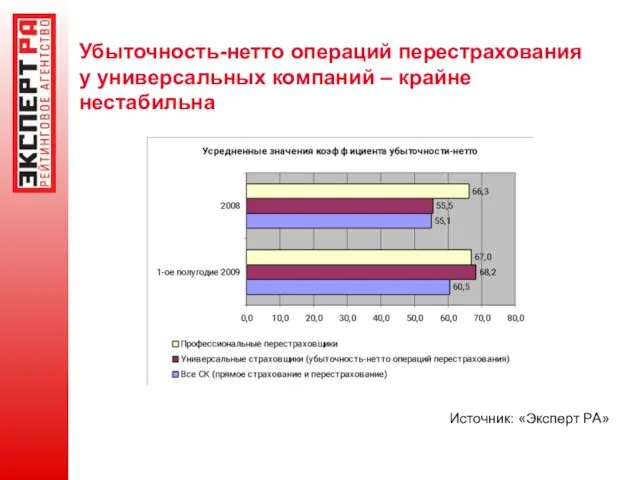

- 25. Убыточность-нетто операций перестрахования у универсальных компаний – крайне нестабильна Источник: «Эксперт РА»

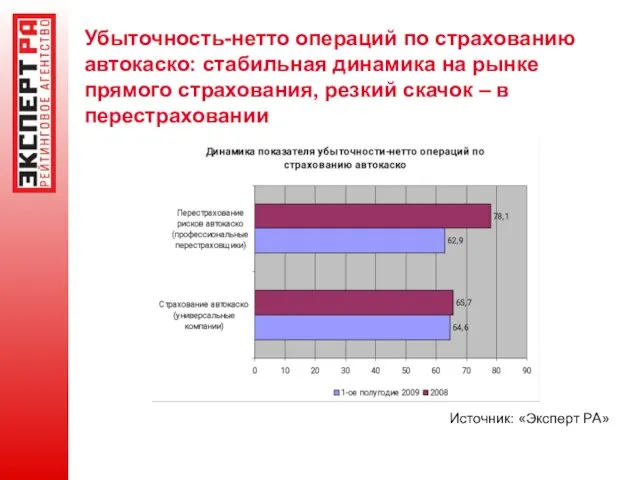

- 26. Убыточность-нетто операций по страхованию автокаско: стабильная динамика на рынке прямого страхования, резкий скачок – в перестраховании

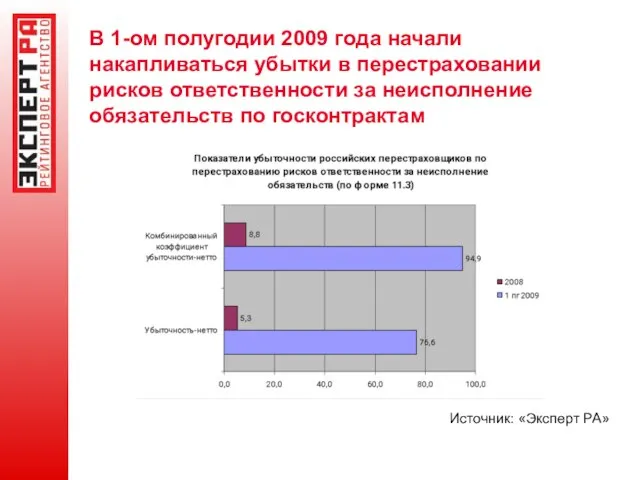

- 27. В 1-ом полугодии 2009 года начали накапливаться убытки в перестраховании рисков ответственности за неисполнение обязательств по

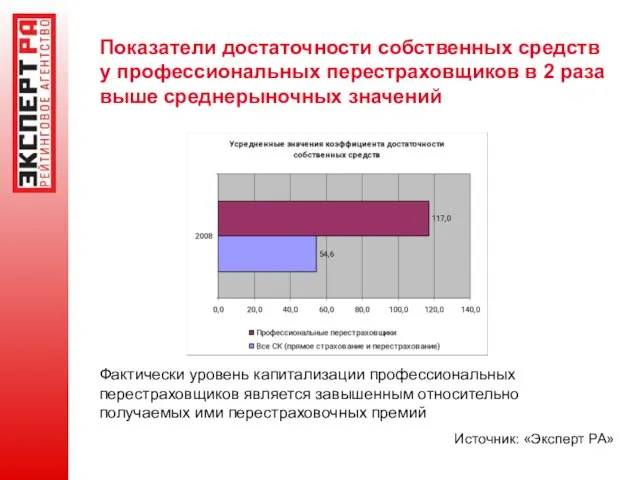

- 28. Показатели достаточности собственных средств у профессиональных перестраховщиков в 2 раза выше среднерыночных значений Источник: «Эксперт РА»

- 29. Репутация и капитализация российских перестраховщиков (предложение)

- 30. Репутационный капитал Увеличение капитала является лишь необходимым условием развития российского перестраховочного рынка, но не достаточным. Второе

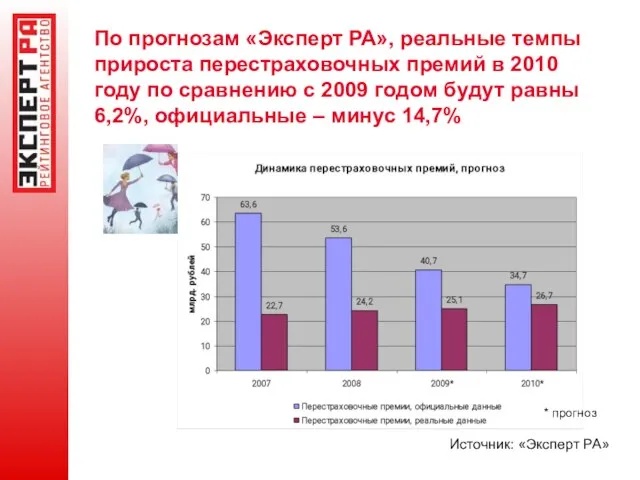

- 31. По прогнозам «Эксперт РА», реальные темпы прироста перестраховочных премий в 2010 году по сравнению с 2009

- 33. Скачать презентацию

Слайд 2Российский перестраховочный рынок: по официальным данным – 4 года падения премий

Источник: ФССН,

Российский перестраховочный рынок: по официальным данным – 4 года падения премий

Источник: ФССН,

Слайд 3Средний темп прироста за 2006-2008 гг.

прямое страхование: +15%

рынок перестрахования: -20%

Источник: ФССН,

Средний темп прироста за 2006-2008 гг.

прямое страхование: +15%

рынок перестрахования: -20%

Источник: ФССН,

Слайд 4В течение 2009 года были отозваны или приостановлены лицензии у компаний с

В течение 2009 года были отозваны или приостановлены лицензии у компаний с

Слайд 5От официальных данных к реальным

5 факторов, определяющих развитие рынка:

Очищение от схем (неклассический

От официальных данных к реальным

5 факторов, определяющих развитие рынка:

Очищение от схем (неклассический

Слайд 6Очищение от схем (неклассический спрос на перестрахование)

Очищение от схем (неклассический спрос на перестрахование)

Слайд 72008/2007: официальные данные - падение на 15,7%

реальные данные – рост на 6,7%

Источник:

2008/2007: официальные данные - падение на 15,7%

реальные данные – рост на 6,7%

Источник:

Слайд 8Топ-15 российских страховых и перестраховочных организаций по величине реальной перестраховочной премии, 2008

Топ-15 российских страховых и перестраховочных организаций по величине реальной перестраховочной премии, 2008

Слайд 9Топ-15 российских страховых и перестраховочных организаций по величине реальной перестраховочной премии, 9

Топ-15 российских страховых и перестраховочных организаций по величине реальной перестраховочной премии, 9

Слайд 10Изменение размеров собственного удержания у российских страховщиков (внутренний спрос на перестрахование)

Изменение размеров собственного удержания у российских страховщиков (внутренний спрос на перестрахование)

Слайд 11В результате кризиса доля премий, переданных в перестрахование, вновь выросла с 13,2%

В результате кризиса доля премий, переданных в перестрахование, вновь выросла с 13,2%

Слайд 12Противоречие

В условиях кризиса страховые компании стали проводить резкое сокращение своих расходов, в

Противоречие

В условиях кризиса страховые компании стали проводить резкое сокращение своих расходов, в

Слайд 13Объяснение: рост премий, переданных в перестрахование, за счет взаимного страхования

Источник: ФССН, «Эксперт

Объяснение: рост премий, переданных в перестрахование, за счет взаимного страхования

Источник: ФССН, «Эксперт

Слайд 14Развитие международного сегмента бизнеса (внешний спрос на перестрахование)

Развитие международного сегмента бизнеса (внешний спрос на перестрахование)

Слайд 15Международный бизнес: индикатор развития российского перестраховочного рынка

Источник: ФССН, «Эксперт РА»

Перестраховочные премии из-за

Международный бизнес: индикатор развития российского перестраховочного рынка

Источник: ФССН, «Эксперт РА»

Перестраховочные премии из-за

Слайд 16Причины роста спроса на российскую перестраховочную защиту

Повышение цен на перестрахование на международном

Причины роста спроса на российскую перестраховочную защиту

Повышение цен на перестрахование на международном

Слайд 17Сдерживающие факторы

Наличие законодательных ограничений на перестрахование за рубежом в странах – импортерах

Сдерживающие факторы

Наличие законодательных ограничений на перестрахование за рубежом в странах – импортерах

Слайд 18Источник: «Эксперт РА»

Страны-импортеры рисков (за 2008 год): Германия, Казахстан, Украина

Источник: «Эксперт РА»

Страны-импортеры рисков (за 2008 год): Германия, Казахстан, Украина

Слайд 19Страны-импортеры рисков (за 1-ое полугодие 2009 года): Казахстан, Германия, Турция

Источник: «Эксперт РА»

Страны-импортеры рисков (за 1-ое полугодие 2009 года): Казахстан, Германия, Турция

Источник: «Эксперт РА»

Слайд 20В 2008 году доля международного бизнеса превышала 50% лишь у 2 компаний:

В 2008 году доля международного бизнеса превышала 50% лишь у 2 компаний:

Слайд 21В 1-ом полугодии 2009 года доля международного бизнеса превышала 50% у 4

В 1-ом полугодии 2009 года доля международного бизнеса превышала 50% у 4

Слайд 22Демпинг (изменение цен на российском перестраховочном рынке)

Демпинг (изменение цен на российском перестраховочном рынке)

Слайд 23Демпинг: мина замедленного действия

На международном рынке: цены на перестрахование выросли на 10-15%

Демпинг: мина замедленного действия

На международном рынке: цены на перестрахование выросли на 10-15%

Слайд 24Комбинированный коэффициент убыточности-нетто профессиональных перестраховщиков: кажущаяся стабильность

Источник: «Эксперт РА»

Комбинированный коэффициент убыточности-нетто профессиональных перестраховщиков: кажущаяся стабильность

Источник: «Эксперт РА»

Слайд 25Убыточность-нетто операций перестрахования у универсальных компаний – крайне нестабильна

Источник: «Эксперт РА»

Убыточность-нетто операций перестрахования у универсальных компаний – крайне нестабильна

Источник: «Эксперт РА»

Слайд 26Убыточность-нетто операций по страхованию автокаско: стабильная динамика на рынке прямого страхования, резкий

Убыточность-нетто операций по страхованию автокаско: стабильная динамика на рынке прямого страхования, резкий

Слайд 27В 1-ом полугодии 2009 года начали накапливаться убытки в перестраховании рисков ответственности

В 1-ом полугодии 2009 года начали накапливаться убытки в перестраховании рисков ответственности

Слайд 28Показатели достаточности собственных средств у профессиональных перестраховщиков в 2 раза выше среднерыночных

Показатели достаточности собственных средств у профессиональных перестраховщиков в 2 раза выше среднерыночных

Слайд 29Репутация и капитализация российских перестраховщиков (предложение)

Репутация и капитализация российских перестраховщиков (предложение)

Слайд 30Репутационный капитал

Увеличение капитала является лишь необходимым условием развития российского перестраховочного рынка,

Репутационный капитал

Увеличение капитала является лишь необходимым условием развития российского перестраховочного рынка,

Слайд 31По прогнозам «Эксперт РА», реальные темпы прироста перестраховочных премий в 2010 году

По прогнозам «Эксперт РА», реальные темпы прироста перестраховочных премий в 2010 году

Выбор профессии

Выбор профессии Деятельность Росстата

Деятельность Росстата Бихевиоризм

Бихевиоризм Matetials

Matetials Прикладная психология

Прикладная психология Подготовка к государственной итоговой аттестации по русскому языку

Подготовка к государственной итоговой аттестации по русскому языку «Дон Кихот» - старые традиции и новые идей в романе

«Дон Кихот» - старые традиции и новые идей в романе Совет молодых ученых Уфа 2010

Совет молодых ученых Уфа 2010 Путь к Бриллиантовой Орхидее более прост , чем Вы думаете !

Путь к Бриллиантовой Орхидее более прост , чем Вы думаете ! 11-1d oscar wild

11-1d oscar wild Алфавит

Алфавит ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Лічба часу 5 кл

Лічба часу 5 кл Основные понятия в фотографии

Основные понятия в фотографии Изучение иероглифов. Лексика. Урок 9

Изучение иероглифов. Лексика. Урок 9 Режим дня дошкольника

Режим дня дошкольника Предметы искусства и коллекции в интерьере

Предметы искусства и коллекции в интерьере ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ День добра и уважения

День добра и уважения Город Владимир

Город Владимир Spezialitäten aus aller Welt

Spezialitäten aus aller Welt Как встретить любимого и выйти замуж за 90 дней. Курс

Как встретить любимого и выйти замуж за 90 дней. Курс Модерн в Казани

Модерн в Казани The world of good people

The world of good people Загадки о домашних животных

Загадки о домашних животных «1С:Подрядчик строительства 3.0. Управление строительным производством»

«1С:Подрядчик строительства 3.0. Управление строительным производством» Духовно-теоретическая идуховно-практическаядеятельность.

Духовно-теоретическая идуховно-практическаядеятельность. Заборы

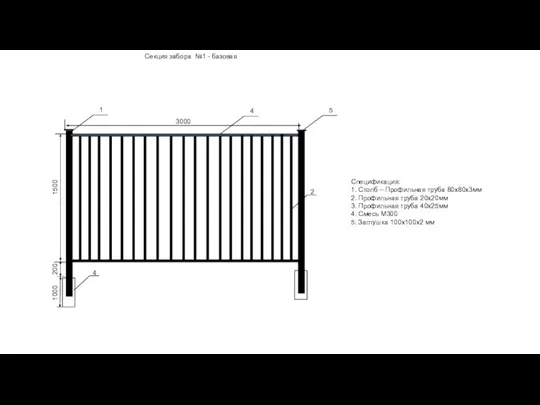

Заборы