- Российский рынок M&A Обзор, тенденции и особенности законодательства

Содержание

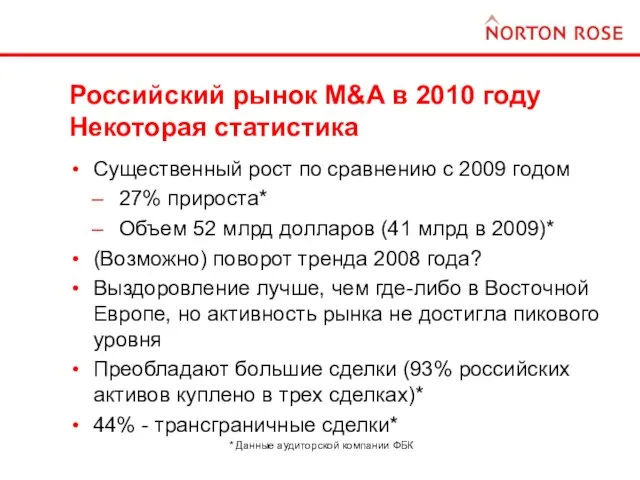

- 2. Российский рынок M&A в 2010 году Некоторая статистика Существенный рост по сравнению с 2009 годом 27%

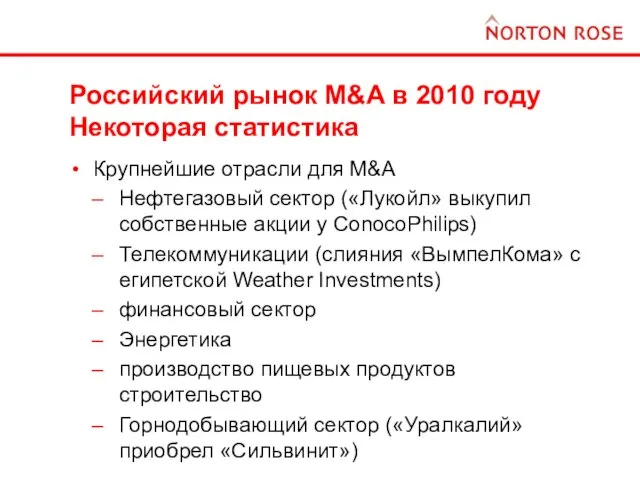

- 3. Российский рынок M&A в 2010 году Некоторая статистика Крупнейшие отрасли для M&A Нефтегазовый сектор («Лукойл» выкупил

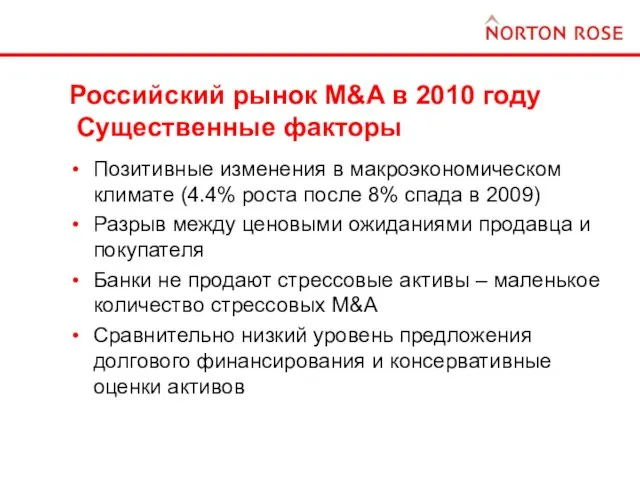

- 4. Российский рынок M&A в 2010 году Существенные факторы Позитивные изменения в макроэкономическом климате (4.4% роста после

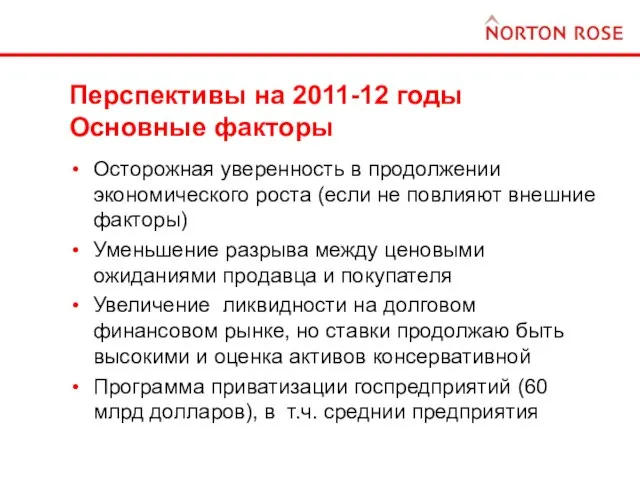

- 5. Перспективы на 2011-12 годы Основные факторы Осторожная уверенность в продолжении экономического роста (если не повлияют внешние

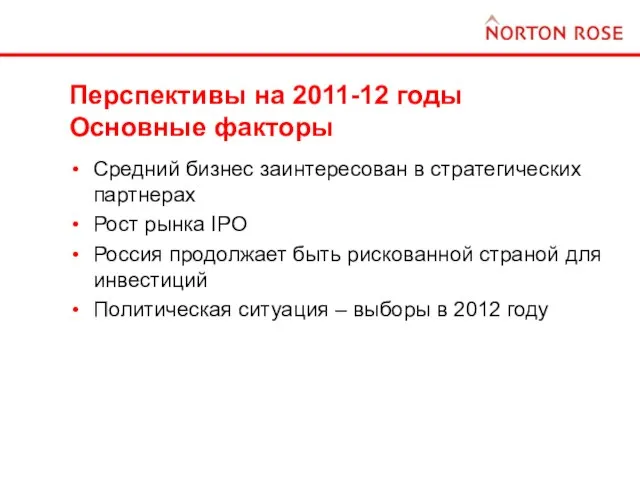

- 6. Перспективы на 2011-12 годы Основные факторы Средний бизнес заинтересован в стратегических партнерах Рост рынка IPO Россия

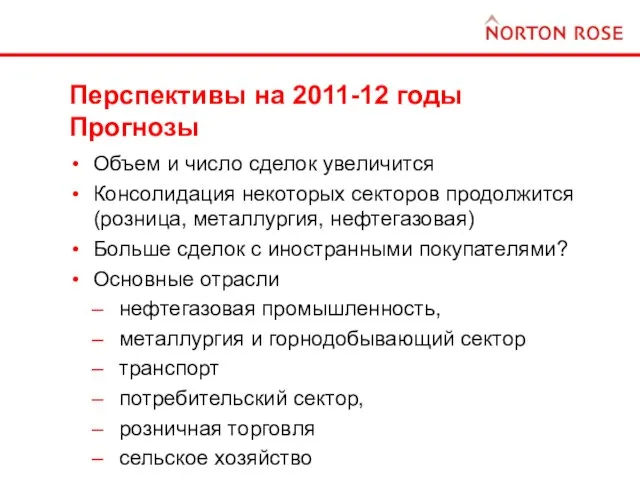

- 7. Перспективы на 2011-12 годы Прогнозы Объем и число сделок увеличится Консолидация некоторых секторов продолжится (розница, металлургия,

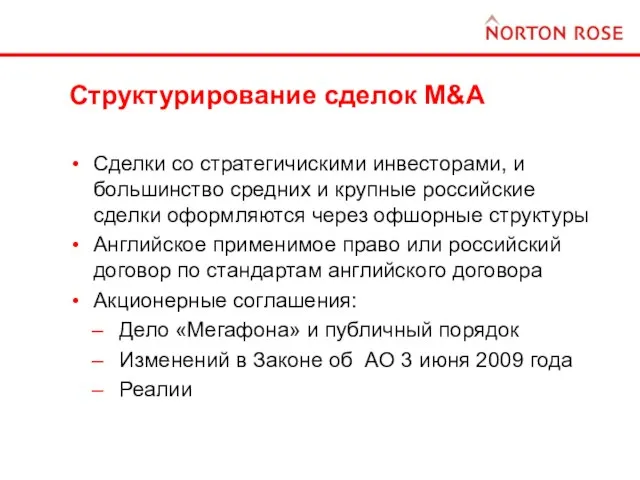

- 8. Структурирование сделок M&A Сделки со стратегичискими инвесторами, и большинство средних и крупные российские сделки оформляются через

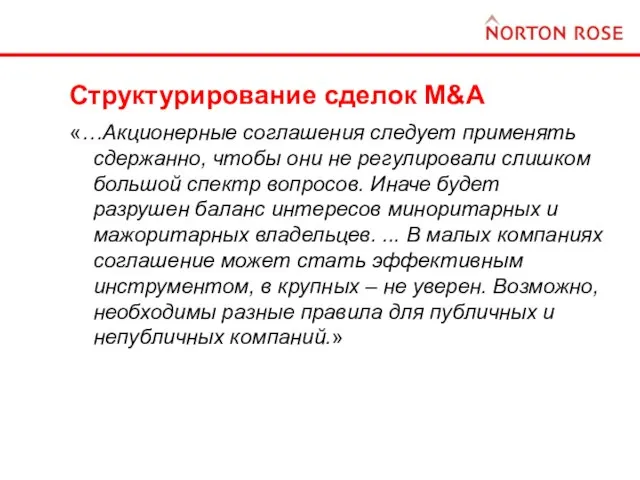

- 9. Структурирование сделок M&A «…Акционерные соглашения следует применять сдержанно, чтобы они не регулировали слишком большой спектр вопросов.

- 10. Российские регулятивные ограничения Требование получения разрешения ФАС если сумма стоимости чистых активов группы или ее оборот

- 11. Российские регулятивные ограничения Ограничения на долю иностранных инвесторов в «стратегических» предприятиях Разработка “участков недр федерального значения”

- 12. Российские регулятивные ограничения «контроль», а не только право собственность: % голосующих акций/долей, право избирать более %

- 13. Our international practice

- 15. Скачать презентацию

Слайд 3Российский рынок M&A в 2010 году

Некоторая статистика

Крупнейшие отрасли для M&A

Нефтегазовый сектор («Лукойл»

Российский рынок M&A в 2010 году

Некоторая статистика

Крупнейшие отрасли для M&A

Нефтегазовый сектор («Лукойл»

Слайд 4Российский рынок M&A в 2010 году

Существенные факторы

Позитивные изменения в макроэкономическом климате

Российский рынок M&A в 2010 году

Существенные факторы

Позитивные изменения в макроэкономическом климате

Слайд 5Перспективы на 2011-12 годы

Основные факторы

Осторожная уверенность в продолжении экономического роста (если не

Перспективы на 2011-12 годы

Основные факторы

Осторожная уверенность в продолжении экономического роста (если не

Слайд 6Перспективы на 2011-12 годы

Основные факторы

Средний бизнес заинтересован в стратегических партнерах

Рост рынка IPO

Перспективы на 2011-12 годы

Основные факторы

Средний бизнес заинтересован в стратегических партнерах

Рост рынка IPO

Слайд 7Перспективы на 2011-12 годы

Прогнозы

Объем и число сделок увеличится

Консолидация некоторых секторов продолжится (розница,

Перспективы на 2011-12 годы

Прогнозы

Объем и число сделок увеличится

Консолидация некоторых секторов продолжится (розница,

Слайд 8Структурирование сделок M&A

Сделки со стратегичискими инвесторами, и большинство средних и крупные российские

Структурирование сделок M&A

Сделки со стратегичискими инвесторами, и большинство средних и крупные российские

Слайд 9Структурирование сделок M&A

«…Акционерные соглашения следует применять сдержанно, чтобы они не регулировали слишком

Структурирование сделок M&A

«…Акционерные соглашения следует применять сдержанно, чтобы они не регулировали слишком

Слайд 10Российские регулятивные ограничения

Требование получения разрешения ФАС если сумма стоимости чистых активов группы

Российские регулятивные ограничения

Требование получения разрешения ФАС если сумма стоимости чистых активов группы

Слайд 11Российские регулятивные ограничения

Ограничения на долю иностранных инвесторов в «стратегических» предприятиях

Разработка “участков недр

Российские регулятивные ограничения

Ограничения на долю иностранных инвесторов в «стратегических» предприятиях

Разработка “участков недр

Слайд 12Российские регулятивные ограничения

«контроль», а не только право собственность: % голосующих акций/долей, право

Российские регулятивные ограничения

«контроль», а не только право собственность: % голосующих акций/долей, право

Слайд 13Our international practice

Our international practice

Сера

Сера 20171210_pervye_evropeytsy_na_krayu_azii

20171210_pervye_evropeytsy_na_krayu_azii ГРИПП и другие острые респираторные заболевания- ОРЗ

ГРИПП и другие острые респираторные заболевания- ОРЗ Интеграция Бренда в фестиваль Petshop

Интеграция Бренда в фестиваль Petshop Комплексная оптимизация городского транспорта с использованием искусственных нейронных сетей

Комплексная оптимизация городского транспорта с использованием искусственных нейронных сетей День Конституции России

День Конституции России Рекурсивные алгоритмы ЕГЭ-2017 по информатике Задание 11

Рекурсивные алгоритмы ЕГЭ-2017 по информатике Задание 11  "Одурманенные травкой"

"Одурманенные травкой" CIT CTF

CIT CTF 20171012_kak_nauchit_shkolnikov_samostoyatelno_rabotat_s_tekstom_uchebnika

20171012_kak_nauchit_shkolnikov_samostoyatelno_rabotat_s_tekstom_uchebnika Организация медицинского освидетельствования граждан при постановке их на воинский учет

Организация медицинского освидетельствования граждан при постановке их на воинский учет Пауль Клее. Ангел истории

Пауль Клее. Ангел истории Презентация на тему Полисахариды

Презентация на тему Полисахариды Творческий - исследовательский проект по технологии Итальянская Кухня. Пицца

Творческий - исследовательский проект по технологии Итальянская Кухня. Пицца Обзор жизни и творчества А.И. Солженицына

Обзор жизни и творчества А.И. Солженицына Язык поисковых запросов

Язык поисковых запросов Раскраска от студии. Чем пахнут ремесла?

Раскраска от студии. Чем пахнут ремесла? Зачем у флейты дырочки?

Зачем у флейты дырочки? Энергоэффективная экономика начинается с точных измерений

Энергоэффективная экономика начинается с точных измерений Обособленные определения и обстоятельства

Обособленные определения и обстоятельства Д-р. Петра ОпитцРазвитие малой и вознобновляемой энергетики: презентация немецких технологий и возможности кооперации Москва, 23.

Д-р. Петра ОпитцРазвитие малой и вознобновляемой энергетики: презентация немецких технологий и возможности кооперации Москва, 23. ЛУЧШЕ БОРОТЬСЯ С БОГОМ ЛИЦОМ К ЛИЦУ, ЧЕМ ДРУЖИТЬ НА РАССТОЯНИИ Бытие 32:22-31.

ЛУЧШЕ БОРОТЬСЯ С БОГОМ ЛИЦОМ К ЛИЦУ, ЧЕМ ДРУЖИТЬ НА РАССТОЯНИИ Бытие 32:22-31. Разный пол - разные мысли.

Разный пол - разные мысли. п.Советский 2007

п.Советский 2007 Студия маникюра и педикюра Малышка

Студия маникюра и педикюра Малышка Важность преаналитического этапа для лабораторных исследованийЗаведующая клинико-диагностической лаборатории, к.б.н. Сон В.Н.

Важность преаналитического этапа для лабораторных исследованийЗаведующая клинико-диагностической лаборатории, к.б.н. Сон В.Н. Презентация на тему Рельеф России

Презентация на тему Рельеф России  Презентация на тему Викторина по чтению В гостях у сказки

Презентация на тему Викторина по чтению В гостях у сказки